|

|

|

🐹Росгосстрах. 🥜Чётенько отработала последняя идея в бумаге! Ярко выраженный слом не просто отработал, но и завершился предполагаемой кульминацией в виде ускорения пару дневными импульсами! После чего это дело было благополучно слито и завершилось красивой вчерашней кульминацией уже в другую сторону! 🥜Бумага пришла к зоне локальных поддержек и покупателей, так что ситуация выглядит достаточно интересной! Но в тоже время и не самой простой! С одной стороны после аномальной свечи можно расчитывать на банальный отскок! Но с другой стороны без зеленушки я бы не рискнул сюда залетать! Так что взял бы на карандаш и без формирования растущей свечи или стабилизации не торопился бы! Зона не однородная, ниже есть ещё одна зона покупателя! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Если Вы решили продать акций «ТНС Энерго Воронеж» можно обратиться в компанию «МигБрокер», скупающему акции в любом городе России. Ключевые преимущества сотрудничества с нами: Компания «МигБрокер» платит деньги сразу, до подписания документов о переходе прав на акции. Все налоги и комиссии мы берем на себя. Высокая стоимость акций - мы платим лучшую цену за ваши акции, исходя из котировки акций «ТНС Энерго Воронеж» на сегодня. Быстрая оплата - вы получите денежные средства сразу. Простой и прозрачный процесс - мы берем на себя все организационные вопросы. 8-985-268-23-01 или пишите в WhatsApp Работаем без выходных с 9-00 до 22-00 Наш сайт МигБрокер.Ру Если вы решили продать акции «ТНС Энерго Воронеж», свяжитесь с нами прямо сейчас. Мы готовы обсудить все детали и сделать вам максимально выгодное предложение. Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, покупка акций совершается по всем правилам и законам РФ.

|

|

Помните, в детстве была такая экономическая настольная игра Монополия, в которой надо было покупать активы, развивать свой капитал и не стать банкротом? Я тоже помню, но это совсем не та Монополия, "это не игра, здесь всё серьезно". Наша Монополия – это логистическая платформа, объединяющая участников рынка автомобильной логистики в цифровой среде с помощью сервисов и технологий. Функционал платформы позволяет грузоперевозчикам найти груз и вывезти его собственными силами, а водителям-предпринимателям - получить во владение транспортные средства через механизм лизинга при помощи партнеров компании .В группу входят такие блоки как Монополия.Грузы, Монополия.Бизнес, Монополия.Тракинг, Монополия.Топливо и еще несколько дополнительных сервисов, которые вместе создают даже не логистическую компанию, а целую IT-группу. Компания основана в 2006 году, штаб-квартира находится в Санкт-Петербурге. В 2023 году Монополия приобрела FTL-перевозчика Globaltruck. В 2025 году Монополия планирует выйти на IPO. 👀Что там по выпуску? ✅Дата размещения - 11.10.2024г. ✅Дата погашения - 26.09.2027г. ✅Объем выпуска - 3 000 000 000 рублей, вот вам и ВДО. 💰Размер купона - купон плавающий, привязан к ключевой ставке плюс надбавка за риск. Предварительно размер надбавки огласили как 375 б.п., но обычно в процессе сбора заявок спред снижается на 0,25-0,4%. Но если не снизят, то потенциальная доходность первого купона в 22,75% интересна. ✅Выплата купона - ежемесячно с 10.11.2024г. ✅Оферта и амортизация отсутствует. ✅Выпуск облигаций Монополия-001Р-01 доступен только для квалифицированных инвесторов. 📊Что еще надо знать о компании? 🧮Компания опубликовала отчет по МСФО за 1 полугодие 2024 года, в котором можно отметить рост выручки год к году на 42% до 29,6 млрд. рублей. 🧮Количество активных клиентов-грузоперевозчиков на платформе увеличилось на 66% год к году до 3 296 перевозчиков. 🧮За 1 полугодие убыток компании составил 1,3 млрд. рублей, против чистой прибыли в 3,6 млрд. рублей годом ранее. На убыток повлияло активное инвестирование в развитие операционной инфраструктуры и масштабирование бизнеса. Кроме того на размер убытка влияет размер ключевой ставки. 🧮На 30 июня 2024 года чистый долг компании составил 15 млрд руб. Отношение чистого долга к EBITDA составило 3,9х. 🧮В сентябре 2024 года АКРА присвоило Монополии кредитный рейтинг на уровне ВВВ+ со стабильным прогнозом. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🚘 CARM - последний день приема заявок на выкуп по Добровольной оферте обыкновенных акций СмартТехГрупп (CarMoney) (период сбора адресных заявок с 10:00 до 17:00 МСК). ▫️ VII Международный банковский форум «Казначейство», Treasury 2024. День 2 - заключительный. 🏦 MOEX - Московская биржа отчитается об оборотах за сентябрь. 🥜Друзья, ну что же, рынок выбрал очерёдность для старта пост откокового периода вниз-вверх! Старт вниз мы получили, о продолжительности мне не известно, нужно просто смотреть на графики, тут ничего нового я вам не скажу, но думаю, что волны будут короткими, не продолжительными! Возможно вообще будем менять направление каждый день да через день! Такое мы проходили и неоднократно наблюдали за эти два года совместной торговли! Вспоминайте танцы длившиеся достаточно долго, "Шаг вперёд, два назад и два вперёд, один назад". Почему бы и нет, посмотрим!))) 🥜А разнонаправленность на таком рынке будет присутствовать, так как нет общего триггера, что вверх, что вниз и по этому кто в лес, кто по дрова, это классика жанра в подобной ситуации! 🥜Вечером на фоне атаки по Израилю, наши нефтяники отскочили в след за ростом нефти! Тут можно порадоваться за спекулянтов, но как по мне это будет иметь краткосрочный, эмоциональный эффект, ну у наших компаний уж точно! Так что жду продолжение болтанки и там! 🥜Аренадата вполне успешно стартовала на бирже! И всё бы ничего, но вновь низкая аллокация! СЕО компании изъявлял желание закрыть книгу при переподписке в 3 раза, но видимо или забыли или перестраховывались на случай если в последний момент народ начнёт снимать свои заявки! Покупать по такой цене в первый день торгов конечно же я не стал! Терпения у Хомяка вагон и маленькая тележка! Подождём, посмотрим что к чему! Напомню, что на рынке не ралли и надо кому-то очень сильно постараться, что бы бумага прям убежала, убежала, что не догонишь! А поменяться всё может быстро! 🥜Вон Магнит, забрал Хомяк свои 20% и поначалу казалась, что чётко вышел, а на следующий день он прыгнул выше и вчера хорошо подрастал и уже казалось что и рановато продал! А потом бац и оказывается, что продал нормально! И так происходит вот не соврать в 80-90% случаев! Мать и Дитя что в первый, что во второй раз продал и вроде хорошо, но прыгнула выше, а потом всё идёт по плану. Урал тоже подпрыгнул, но в итоге перезаход на 3% ниже! Казань, тоже самое. Магнит. И так если покопать, то примеров уйма! Вот что я усвоил, так это то, что ловить хаи/лои дело неблагодарное и хрен ты их поймаешь, особенно на систематике, только иногда и только чисто по фарту!!! 🥜Сегодня по событиям ничего интересного! Вечером данные по инфляции, хотелось бы закрепить успех! А так продолжу работать по факту. На болтанке прогнозировать сложно, да и зачем! А внутри дня, что всплывёт интересненького, то и опубликую, если конечно сам увижу! 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

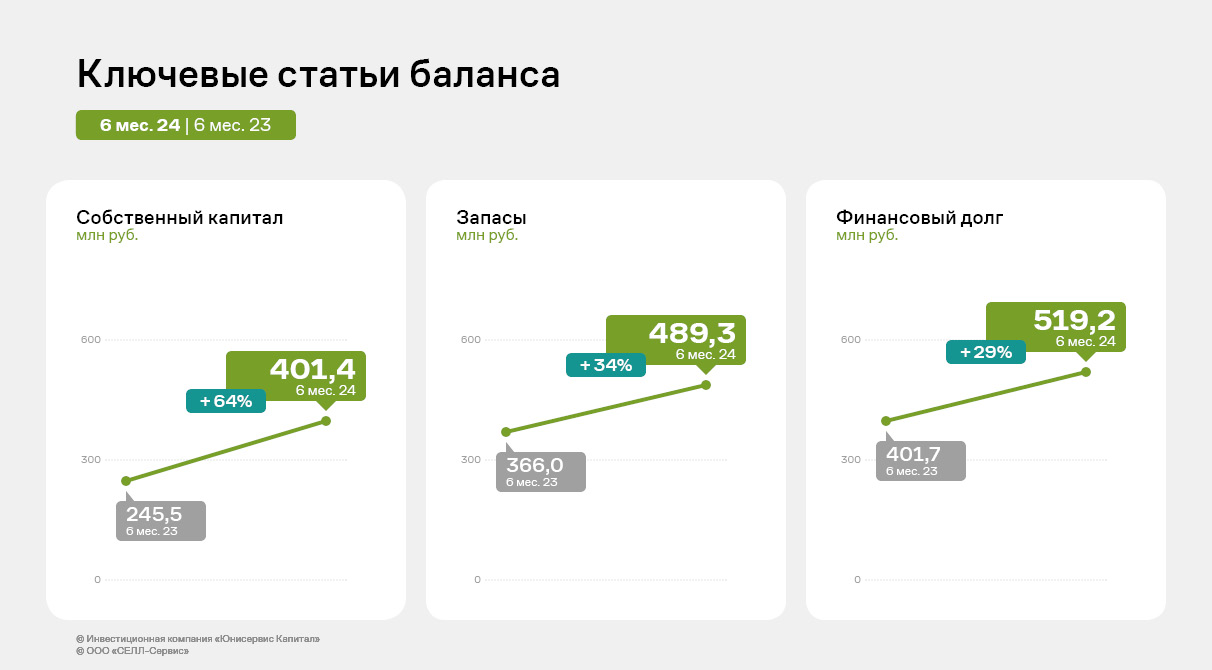

По итогам работы за 6 месяцев 2024 года эмитент увеличил выручку, валовую и чистую прибыли, EBITDA LTM относительно аналогичного периода прошлого года. Ключевые показатели финансово-хозяйственной деятельности ООО «СЕЛЛ-Сервис» за 6 месяцев 2024 года продемонстрировали положительную динамику в сравнении с аналогичным периодом прошлого года. Выручка выросла на 69,8%, валовая и чистая прибыли на 101,3% и 146,4% соответственно. Основными причинами роста остаются увеличение объемов продаж и ослабление курса рубля.

Текущий ассортимент состоит более, чем из 800 номенклатурных позиций, что позволяет ООО «СЕЛЛ-Сервис» диверсифицировать выручку под быстроменяющиеся рыночные условия. В 2024 году, работая над усилением собственного бренда и качеством сервиса, эмитент продолжил расширять клиентский портфель. Ключевым направлением деятельности компании исторически является кондитерская промышленность с долей в структуре выручки по итогам первого полугодия 2024 года в 59,3%.

Финансирование активов компании продолжает осуществляться преимущественно за счет привлечения банковских кредитов и использования долговых инструментов. Все заемные средства были направлены на пополнение оборотных средств, в первую очередь, запасов, размер которых на 30.06.2024 г. увеличился в 1,3 раза к АППГ и составил 489,3 млн руб. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и пр. составляют 42,1% активов баланса в отчетном периоде. Напомним, что во втором квартале 2024 года эмитент полностью освоил третий облигационный выпуск серии СЕЛЛ-Сервис-БО-01 объемом 250 млн руб. Инвестиции были использованы для закупа какао-продуктов.

Несмотря на рост финансового долга в отчетном периоде на 29,3% к уровню 30.06.2023 г., долговая нагрузка ООО «СЕЛЛ-Сервис» остается на комфортном уровне. Напомним, что ключевым показателем для компаний, занимающихся продажами, является [Финансовый долг / Выручка LTM], значение которого у эмитента продолжает находиться на приемлемом уровне — 0,15. Операционный поток имеет существенный запас прочности для своевременного обслуживания всех текущий обязательств.

В планах на второе полугодие — активнее развивать продажи в странах Средней Азии. По словам представителей топ-менеджмента «СЕЛЛ-Сервис», для этих целей 15 августа 2024 года эмитент зарегистрировал дочернюю компанию в Узбекистане. Подробнее в презентации.

|

|

Сегодня увидели очередное IPO на рынке, а именно IPO IT-компании Аренадата. Думаю, в новостных сводках вы наверняка слышали про данную компанию, видели какой-то фундаментальный разбор на неё и тп. Да, это всё классно и супер, но сейчас это сильно не решает на рынке. Какие я для себя выделяю минусы для данного IPO: 1. Непростая ситуация на рынке в целом. Не будем 100 раз повторять все факторы, просто скажем вкратце, что сейчас не самое благоприятное время для роста акций. 2. Малая аллокация. Да, это следствие того, что спрос на бумагу высокий, книга заявок была переподписана в несколько раз и тп, но, это абсолютно на данный момент ничего не значит. Какой интерес инвесторам, которые получили малую аллокацию докупать сейчас, когда цена резко выросла (цена IPO была 95 рублей)? Особенно, когда народ впринципе в большинстве своем на акции сейчас не очень смотрит. Вот тут и получается парадокс: малый спрос — большая аллокация — высокий шанс падения цены в начале торгов большой спрос — малая аллокация — сильный рост в начале торгов — спекулянты скинут, а остальные будут ждать более привлекательную цену Добавляем сюда не особо благоприятную обстановку на рынке и получаем, хоть в моменте и удачное IPO, но среднесрочные перспективы достаточно мутные. Пишите в комментарии, как вам данное IPO и сколько накинули акций, и участвовали ли вы в нём вообще? не является инвестиционной рекомендациейТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

EURUSD:

Пара EUR/USD торгуется с небольшим повышением около 1,1070 в азиатские часы торгов в среду. Между тем, любые признаки роста геополитической напряженности на Ближнем Востоке могут повлиять на рискованные активы, такие как евро (EUR). Трейдеры все еще оценивают вероятность резкого снижения ставки Федеральной резервной системой (ФРС) США в ноябре после того, как председатель ФРС Джером Пауэлл заявил, что центральный банк США не торопится и будет снижать базовую ставку «со временем». Финансовые рынки сейчас оценивают вероятность снижения ставки на 50 базисных пунктов (б.п.) в ноябре почти в 37,4%, в то время как вероятность снижения ставки на 25 б.п. составляет 62,6%, согласно данным CME FedWatch Tool. Неблагоприятные экономические данные из США во вторник подрывают доллар. Индекс PMI для производственной сферы от ISM в США в сентябре не изменился и составил 47,2, что оказалось слабее ожиданий 47,5. Отчет указал на продолжающееся сокращение производственного сектора США. Инфляция в Еврозоне в сентябре снизилась, оказавшись ниже целевого уровня Европейского центрального банка (ЕЦБ). Гармонизированный индекс потребительских цен (HICP) в сентябре вырос на 1,8% по сравнению с 2,2% в августе, сообщил во вторник Евростат. Этот показатель стал самым низким с апреля 2021 года. Возможно, экономика еврозоны еще не выбралась из леса, даже несмотря на обнадеживающие данные по инфляции за сентябрь. ЕЦБ снизил процентные ставки до 3,50% в сентябре, а также намекнул, что в ближайшем будущем может произойти еще одно снижение. Опасения по поводу расширения войны на Ближнем Востоке могут оказать давление на общую валюту и способствовать росту безопасных активов, таких как доллар США. Во вторник Иран запустил более 200 баллистических ракет по Израилю, и премьер-министр Биньямин Нетаньяху поклялся принять ответные меры против Ирана за ракетную атаку. Торговая рекомендация: Следим за уровнем 1.1070, при закреплении выше рассматриваем Buy позиции, при отскоке рассматриваем позиции на Sell. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Вроде бы прошло всего 2 торговых дня, но новостной фон на столько мощный, что можно было уже впринципе и притомиться слегка) 1. Во-первых, все мы видим крайне сильную напряженность на ближнем востоке, что в свою очередь отражается в ценах на нефть — что для нас безусловно позитив. Но, смогут-ли цены продолжить рост и закрепиться на более высоких уровнях — это уже другой вопрос, и, соответственно, позитивный эффект от повышения цен на нефть может быть достаточно краткосрочным. 2. Новый проект бюджета, отдельные параметры которого оценивают, как проинфляционные факторы (то же увеличение тарифов ЖКХ) — что даёт ЦБ большее пространство для повышения ставки. 3. Лишили Газпрома надбавок к НДПИ, так загрузим банки налогом на сверхприбыль. Да, сегодня прозвучала новость о том, что банки хотят обременить таким налогом, что безусловно вряд-ли понравится акционерам. Соответственно, вывод тут простой — слишком много факторов говорят за то, что фондовый рынок в ближайшее время будет под давлением. Мы видим, как банки поднимают вклады, как продолжает падение индекс государственных облигаций — всё это мягко намекает на то, что рынок и люди ждут более решительных действий от ЦБ (именно от него сейчас во многом завязаны настроения инвесторов), а такой позитивный фактор, как рост цены на нефть, вряд-ли сможет сильно повлиять на общую динамику — так как нельзя с уверенностью сказать, что данный рост устойчивый. Именно поэтому вклады, фонды денежного рынка, флоатеры на среднесрочной дистанции смотрятся всё ещё лучше, нежели более рисковые активы. Поэтому, нужно продолжать следить за всеми актуальными данными и быть в курсе рынка. не является инвестиционной рекомендациейТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Буквально на днях Минфин выложил проект бюджета, исходя из которого видно, что НДПИ для газового гиганта действительно снизится. ❎ Однако вместе с этим данная программа не предусматривает того, что в ближайшее время Газпром вернется к выплате дивидендов. Оно и не удивительно, ведь куда разумнее будет сначала наладить финансовую составляющую компании, а уже потом поделиться деньгами с инвесторами. 💰 Так что существенный результат от отмены НДПИ мы увидим не раньше 2026 года, когда компания сможет вернуться к дивидендам. И стоит учитывать, что до этого момента может произойти все что угодно, ведь никакой стабильностью эта история не славилась никогда. ❗️ Исходя из всего вышесказанного, я все также негативно смотрю на перспективы акций Газпрома, ведь сейчас есть множество действительно надежных и перспективных идей, которой данный эмитент не является точно! И можно с уверенностью сказать, что сейчас лучшее время для приобретения лучших акций, которые в ближайшие годы смогут приумножить ваш капитал. Список таких бумаг уже опубликован в моем tg: https://t.me/%20I04KOMGJK6RlOGMy Так что успевайте переходить, ведь пока идеи еще актуальны ❤️

|

|

|

|