|

|

|

Компания «СмартТехГрупп» опубликовала консолидированную отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/CARM/itogi-1-pg-2025-g-d... В отчетном периоде клиентская база финтех-сервиса выросла на 23,2% и достигла 122 тыс. человек, в связи с продолжающимся активным ростом бизнеса. Общий портфель выданных займов вырос на 19,7% до 5,9 млрд руб., а коэффициент залогового покрытия вырос с 2,2x до 2,3x. Объем выдач вырос до 21, млрд руб. (+16,7%), что стало максимальным результатом компании за последние пять лет. Средневзвешенная ставка выдач автозаймов составила 82,8%, при этом при этом средняя сумма автозайма выросла на 14,9% до 416 тыс. руб. Объем привлеченных средств увеличился до 3,8 млрд руб. (+38%), при этом доля заемного финансирования в структуре баланса опустилась ниже 40%. В результате чистый процентный доход составил 1,2 млрд руб., сократившись на 10,8%. На фоне увеличения клиентской базы компания увеличила отчисления в резервы на 36,7% до 557 млн руб. Общие расходы показали рост на 11,2%, составив 770 млн руб., главным образом, по причине увеличения затрат на персонал и расходов на информационные услуги. В результате компания отразила чистый убыток в размере 129 млн руб. против прибыли годом ранее. См. таблицу: https://bf.arsagera.ru/CARM/itogi-1-pg-2025-g-d... По линии балансовых показателей отметим рост привлеченных клиентских средств с начала года на 5,5% до 3,8 млрд руб. Собственный капитал вырос более чем на 30% на фоне проведенной допэмиссии акций в рамках стратегического партнерства с Промсвязьбанком. По итогам вышедшей отчетности мы понизили прогноз по прибыли на текущий и последующие годы на фоне более высокого уровня операционных расходов. В результате потенциальная доходность акций незначительно сократилась. См. таблицу: https://bf.arsagera.ru/CARM/itogi-1-pg-2025-g-d... В настоящий момент акции компании торгуются исходя из P/BV 2025 в районе 1,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Событие, на которое следует обратить внимание сегодня: 15:30 EET. USD - Индекс цен производителей 17:30 EET. USD - Данные по запасам сырой нефти от министерства энергетики EURUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

В марте 2025 года показатель занятости в несельскохозяйственном секторе США, вероятно, будет пересмотрен в сторону понижения на 911 000, или примерно на 76 000 рабочих мест в месяц, что свидетельствует о более слабом рынке труда, чем предполагалось ранее. Трейдеры ожидают отчетов по инфляции в США, которые могут дать больше подсказок о перспективах политики ФРС. В среду планируется публикация индекса цен производителей (PPI) в США за август, а в четверг — индекса потребительских цен (CPI). Французский парламент проголосовал за вотум недоверия премьер-министру Франсуа Байру, поскольку партии не смогли договориться о сокращении бюджета, что вынудило президента Эммануэля Макрона назначить пятого премьер-министра страны менее чем за два года. Трейдеры также следят за геополитической ситуацией после того, как Польша перевела свои системы ПВО в режим повышенной готовности в ответ на предупреждение от ВВС Украины. Украина предупредила о возможном вторжении российского беспилотника в воздушное пространство Польши, что является нарушением воздушного пространства Организации Североатлантического договора (НАТО). Торговая рекомендация: BUY 1.1730, SL 1.1695, TP 1.1790 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

В 21 веке страховые услуги ОСАГО в Мариуполе претерпели значительные изменения. Данная статья представляет обзор страхования в городе, с особым акцентом на автострахование (ОСАГО) и деятельность страховых компаний. Страховой рынок Мариуполя Ключевые страховые компании Основные страховые компании, работающие по ОСАГО в Мариуполе: - 21 Век - Гелиос - Югория - Боровицкое страховое общество - Росгосстрах ОСАГО в Мариуполе Особенности страхования автотранспорта **Оформление ОСАГО** в Мариуполе имеет ряд специфических характеристик: - Адаптация к местным нормативным требованиям - Учет особенностей регионального законодательства - Гибкие страховые программы Как оформить страховку в Мариуполе Этапы получения страховки: 1. Выбор страховой компании 2. Подготовка необходимых документов 3. Консультация со страховым агентом 4. Заключение договора страхования Адреса страховых компаний Представитель таких компаний как: Росгосстрах, Согаз, Гелиос, 21 Век, Боровицкое, Югория. График: пн-пт: 9:00 - 17:00 2. г. Мариуполь, ул. Урицкого д.63 Представитель таких компаний как: Росгосстрах, Согаз, Гелиос, 21 Век, Боровицкое, Югория. График: пн-пт: 8:00 - 17:00 Сайт ОСАГО Мариуполя: https://osago-mariupol.ru/ Типы страховых услуг - Автострахование (ОСАГО) - Страхование имущества - Личное страхование - Страхование от несчастных случаев Особенности страхования в ДНР Специфика ОСАГО в ДНР: - Адаптированные страховые продукты - Учет местного законодательства - Специальные условия страхования Рекомендации при выборе страховой компании 1. Проверяйте репутацию компании 2. Сравнивайте условия страхования 3. Изучайте отзывы клиентов 4. Консультируйтесь с профессионалами Страховой рынок ОСАГО Мариуполя в 21 веке продолжает развиваться, предлагая современные решения для защиты имущественных интересов граждан. Важно внимательно подходить к выбору страховой компании и условий страхования. Полезные советы - Всегда читайте договор страхования - Уточняйте все детали страховой защиты - Регулярно обновляйте страховые полисы

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8255 📱 Ютуб: 📱 ВК: https://vk.com/video-221504876_456239949 📱 Рутуб: https://rutube.ru/video/070e19b5a88e56aee97ea16... 📱 Дзен: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 06:06 - S&P500, Nasdaq, Hang seng 07:40 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 09:20 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 11:23 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 12:19 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 13:15 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 14:04 - TLT, Биткойн, Apple, Tesla, Китайские акции 15:28 - Итоги по рынку акций

|

|

Фикс Прайс – это сеть магазинов с едиными низкими ценами, которую часто относят к формату «жесткого дискаунтера» из-за строгой привязки ассортимента к фиксированным ценовым категориям. Основной акцент компания делает на товарах для дома, хотя на полках можно встретить и продукты питания. Несмотря на то, что бренд воспринимается как российский, его география охватывает 9 стран. При этом 90% всей сети сосредоточено в России: на конец 2024 года работало 7 165 магазинов.

В августе 2025 года компания завершила редомициляцию в российскую юрисдикцию и вернулась на торги Московской биржи. Оценка российского сегмента составила 74% всей группы, а депозитарные расписки были конвертированы в акции по соотношению 1:100. Сейчас бумаги торгуются под новым тикером FIXR, включены в первый котировальный список Мосбиржи. И уже в первую неделю после старта торгов котировки скорректировались на 27%. На этом коррекция не закончилась - по итогу трех недель торгов она составила 34%. 💰Дивиденды По заявленной стратегии Фикс Прайс должен направлять на дивиденды 50% чистой прибыли по МСФО. Формат выплат планировался дважды в год, но практика показала, что график может меняться. Обновленная политика пока в процессе подготовки. В 2025 году акционеры получили 35,31 рубля на акцию – накопленные выплаты за прошлые периоды. Доходность таких дивидендов составила внушительные 17% годовых. ⚡Риски Жесткая конкуренция со стороны ритейлеров и особенно маркетплейсов, которые постепенно вытесняют Fix Price. Сдержанная инфляция. Ускоренный рост онлайн-покупок в стране. 📍Выводы Главная слабость компании – ставка исключительно на офлайн-развитие. Пока другие игроки ритейла активно выходят в интернет-торговлю, Fix Price держится за модель «магазин у дома». А значит, маркетплейсы продолжат отбирать клиентов. На текущий момент четкого плана, как переломить эту тенденцию, у компании нет. Тем не менее, сеть продолжает расширяться. Только за первый квартал 2025 года было открыто более 100 новых торговых точек, что довело общее количество магазинов до 7 282 (собственные и франчайзинговые). Этот рост дал результат: выручка за квартал увеличилась на 3,9%, достигнув 74,4 млрд рублей. При этом структура показывает перекос: розничная торговля растет, но оптовый сегмент год к году сократился сразу на 31%. Естественно, новые открытия требуют вложений: капзатраты Фикс Прайс достигают до 3% от годовой выручки. Чистая прибыль также прибавила – +4,4% до 3,4 млрд рублей. Поддержкой служит низкая долговая нагрузка: коэффициент чистый долг/EBITDA на конец квартала – 0,2х. После редомициляции показатель увеличился до 0,4х (так как весь долг в 11,8 млрд рублей перешел в российский сегмент), но даже это значение остается одним из самых низких в отрасли. ⭐В моем портфеле акции Фикс Прайс появились уже после редомициляции. Удельный вес составляет 0,5% - всем немного, так как купил для якорения цены и оценки динамики. Скорее всего долю подниму до 1%, если коррекция в акциях продолжится. Не инвестиционная рекомендация. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

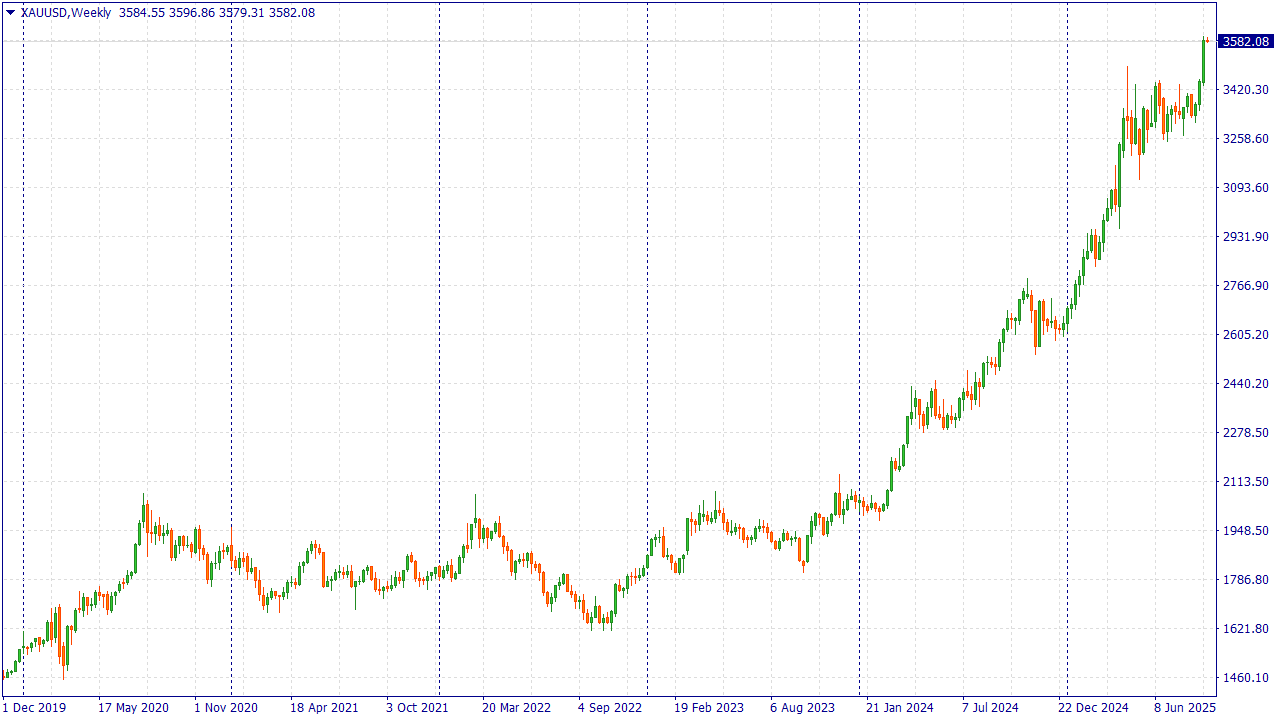

5 сентября 2025 года золото достигло новых рекордных высот — $3 599,77 за унцию — благодаря неожиданно слабым данным по рынку труда США. Эти данные усилили ожидания относительно скорого снижения процентной ставки Федеральной резервной системы (ФРС), что традиционно поддерживает цену на золото, снижая доходность альтернативных активов. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

5 причин, почему золото — главный актив 2025: - Ожидание и реализация снижения процентных ставок ФРС: Слабая статистика по занятости в США усилила ожидания смягчения монетарной политики, выгодной для золота, так как снижает альтернативную доходность активов.

- Ослабление доллара США: Как доллар обесценивается, золото, номинированное в USD, становится доступнее для держателей других валют, стимулируя рост спроса и цен.

- Увеличение геополитической и экономической нестабильности: Нарастающая неопределённость в мире заставляет инвесторов переходить к надёжным инструментам, и золото остаётся традиционной защитой от рисков.

- Активные закупки золота центральными банками: ЦБ активно диверсифицируют резервы, отказываясь от доллара и размещая часть активов в золоте — это создаёт устойчивый базовый спрос.

- Рост спроса со стороны ETF и институциональных инвесторов: Увеличение объёмов средств в золотых ETF свидетельствует о растущем доверии к золоту со стороны инвесторов и укрепляет ценовой фон.

Основой роста золота остаются ожидания скорого снижения ставки ФРС, слабость доллара и активные закупки золота центральными банками. Прорыв выше $3 600 за унцию закрепил за золотом статус главного защитного актива 2025 года. По мнению FreshForex, текущая динамика создаёт благоприятные условия для открытия длинных позиций в XAUUSD при сохранении строгого риск-менеджмента. Поймать волну роста

|

|

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла консолидированную отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/tns_energo/itogi-1-pg-20... Выручка компании выросла на 10,1% до 183,1 млрд руб. на фоне роста как объема отпуска электроэнергии, так и сбытовых надбавок в регионах присутствия компании. Ключевая статья затрат - расходы на покупку электроэнергии - показала рост 9,3%, составив 87,7 млрд руб. Другая важная статья расходов - расходы на передачу электроэнергии - прибавила 10,3%, достигнув 76,9 млрд руб. Постоянные расходы выросли на 5,3%, составив 6,9 млрд руб. В отчетном периоде компания вновь признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 1,9 млрд руб., против 383 млн руб. годом ранее, а также начислила 2,2 млрд руб. в качестве возмещения убытков (1,3 млрд руб. годом ранее). Помимо этого, отметим получение доходов от возмещения убытков, пеней и штрафов по хозяйственным договорам в размере 4,5 млрд руб., против 2,8 млрд руб. годом ранее, а также от урегулирования задолженности перед сетевыми компаниями в размере 324 млн руб. В итоге операционная прибыль компании составила 12,3 млрд руб., прибавив 7,1%. Долговая нагрузка компании за год сократилась с 1,0 млрд руб. до 39,8 млн руб. Доходы по депозитам возросли с 1,2 млрд руб. до 2,6 млрд руб. В итоге компания получила чистую прибыль в размере 9,6 млрд руб., более чем на 11% превысив результат предыдущего года. По итогам отчетного периода величина собственного капитала компании составила 30,2 млрд руб., что составляет 2 211,6 руб. на акцию. В целом можно отметить продолжающееся улучшение финансового положения компании, в частности, заметно сократившей свой долг. Помимо этого, финансовое оздоровление холдинга связано в том числе с расчетом по кредиторской задолженности перед сетевыми компаниями: в отчетном периоде указанная величина сократилась на 3,5 млрд руб. до 12,6 млрд руб. По итогам внесения отчетности мы повысили прогноз по чистой прибыли холдинга на всем окне прогнозирования, приняв во внимание продолжающееся сокращение долга, накопленной кредиторской задолженности, а также обновление расчетных моделей дочерних обществ, что привело к корректировке прогнозных показателей на уровне всего холдинга. В результате потенциальная доходность несколько возросла. См. таблицу: https://bf.arsagera.ru/tns_energo/itogi-1-pg-20... На данный момент акции ТНС Энерго торгуются с P/BV 2025 около 1,2 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/pao_vush_holding_wush/it... За отчетный период совокупная выручка компании снизилась на 14,7% и составила 5,4 млрд руб. Выручка кикшеринга сократилась на 14,8%, составив 5,1 млрд руб., на фоне сокращения числа поездок на 10,5% до 56,5 млн шт. и снижения средней выручки на активного пользователя на 9,1% до 1,2 тыс. руб. Компания отмечает, что причиной негативной динамики выступили неблагоприятные погодные условия, сбои в работе интернета и снижение потребительской активности в условиях жесткой ДКП. Отметим, что вопреки сдерживающим факторам компания продолжила активную экспансию: парк СИМ увеличился на 19,4% до 240 тыс. ед., а число городов присутствия возросло до 71 шт. (+11 локаций). Себестоимость продаж тем временем увеличилась на 23,1% и составила 4,9 млрд руб. Основной рост пришелся на денежные расходы включая оплату труда, ремонт и техобслуживание, а также на расходы подзарядки и перевозки самокатов. Коммерческие и административные расходы, в свою очередь, показали рост на скромные 1,6% до 782 млн руб., что стало возможным благодаря оптимизации эквайринговых, консультационных и прочих расходов. В итоге операционная прибыль скатилась в отрицательную зону, а EBITDA сократилась в два раза до 1,0 млрд руб.В блоке чистых финансовых расходов был зафиксирован прирост на 5,0% до 1,2 млрд руб. по причине роста долговых обязательств и процентных ставок по ним.В результате чистая прибыль в 259 млн руб. годом ранее сменилась чистым убытком в 1,9 млрд руб.В отчетном периоде Компания зафиксировала существенный рост бизнеса в Латинской Америке: кол-во зарегистрированных аккаунтов возросло практически втрое и составило 3,0 млн шт. Число поездок также показало кратный рост, достигнув 5,7 млн шт. Среди прочих событий периода отметим позитивный эффект от включения сервиса в экосистему Сбера в рамках подписки СберПрайм, выраженный в росте частоты поездок и среднего чего у выделенной группы пользователей. Также отметим, что компания завершила первую программу обратного выкупа к моменту выхода отчетности и подтвердила намерения выкупить до 1,5 млн акций в рамках второй. По итогам вышедшей отчетности мы существенно снизили прогноз финансовых показателей компании на текущий и последующие годы, отразив более стремительный рост затрат на фоне слабой динамике выручки. В результате этого потенциальная доходность акций значительно сократилась. См. таблицу: https://bf.arsagera.ru/pao_vush_holding_wush/it... В настоящий момент акции компании торгуются исходя из P/BV 2025 около 2,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Эмитент внедряет в производство диспетчерскую систему, которая позволит повысить производительность труда. Директор ООО «НЗРМ» Дмитрий Ионычев сообщил, что запуск системы завершится в течение месяца, а также рассказал про её функционал: «Диспетчерскую систему завода можно сравнить с той, что есть в каждом аэропорту или морском порту. Она в режиме реального времени координирует все процессы, показывает состояние каждого станка, помогает контролировать производственные параметры, а в случае необходимости оповещает и привлекает ответственных специалистов на тот или иной участок для устранения неполадок. Благодаря её появлению мы облегчим коммуникацию сотрудников, сократим издержки и увеличим производительность».

|

|

Эмитент 9 сентября 2025 года выплатил доход за 60 купонный период и погасил оставшуюся в обращении часть номинала выпуска серии Сибстекло-БО-П02, согласно графику. Сумма, выплаченная в счёт погашения, составила 6 250 000 руб.: по 500 руб. на бумагу. Размер купонного дохода — 64 250 руб.: по 5,14 руб. на облигацию. Соответствующую информацию ООО «Сибстекло» раскрыло на своей странице на сайте «Интерфакс». Выпуск Сибстекло-БО-П02 (ISIN: RU000A1026R9, № 4B02-02-00373-R-001P от 23.09.2020) компания разместила в октябре 2020 года, дебютировав на Московской бирже. Объём серии ценных бумаг составлял 125 млн руб., номинал — 10 000 руб. Эмитент установил ставку на уровне 12,5% годовых на весь срок обращения в 5 лет, предусмотрев ежемесячные выплаты купонного дохода. Начиная с 41 к. п. ООО «Сибстекло» в соответствии с графиком ежемесячно направляло в пользу инвесторов амортизационные выплаты по 5% от номинала, благодаря этому размер погашения составил 6,25 млн руб. С помощью привлечённых инвестиций компания пополнила оборотные средства, в том числе, для запуска новой стекловаренной печи. — С точки зрения бизнеса данное размещение в компании оценивают как эффективное, — комментирует директор по финансам «Сибстекла» Екатерина Нестеренко. — За это время рыночные условия претерпели значительные изменения — ставки привлечения финансирования стали в два раза выше. А в 2020 году спред к «ключу» ЦБ составил 8,25% и предложенный нами процентный доход сочли привлекательным — облигации «Сибстекла» скупили в течение одного торгового дня. Во многом благодаря успешному старту предприятие продолжает развивать публичную долговую историю. На сегодня в обращении у эмитента ещё четыре выпуска — БО-П03, БО-П04, БО-01 и БО-02 — совокупным объёмом 1,25 млрд руб.

|

|

|

|