|

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8404 📱 Ютуб () 📱 ВК (https://vk.com/video-221504876_456239966) 📱 Рутуб (https://rutube.ru/video/0853b7920698199fc7003a8...) 📱 Дзен (https://dzen.ru/bogdanoffinvest) 00:00 - Логика рынка 26:13 - S&P500, Nasdaq, Hang seng 27:10 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 29:47 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 33:57 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 35:15 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 36:40 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 38:07 - TLT, Биткойн, Apple, Tesla, Китайские акции 40:12 - Итоги по рынку акций 43:18 - ASTR, BSPB, SMLT

|

|

Группа ИНГРАД опубликовала консолидированную отчетность по МСФО по итогам 1 п/г 2025 г. К сожалению, застройщик не раскрыл ключевые операционные показатели, а также данные по оценке рыночной стоимости портфеля проектов, что существенно затруднило обновление модели компании. См. таблицу: https://bf.arsagera.ru/stroitelstvo_nedvizhimos... Согласно данным отчетности, общая выручка компании составила 20,1 млрд руб. (-10,1%), из которых 17,4 млрд руб. пришлись на доходы от продажи жилой недвижимости. Валовая маржа компании по отчетного периода выросла с 38,5% до 41,2%. Отметим увеличение прочих операционных доходов компании с 78 млн руб. до 7,5 млрд руб., что связано с признанием прибыли от продажи нескольких дочерних компаний-застройщиков. В итоге операционная прибыль компании составила 11,7 млрд руб., что почти в 3 раза превышает прошлогодний результат. На обслуживание задолженности компания потратила 9,4 млрд руб. (8,3 млрд руб. годом ранее). Общая долговая нагрузка сократилась со 186,6 млрд руб. до 152,1 млрд руб. При этом за вычетом остатков на эскроу-счетах долг увеличился с 88,6 млрд руб. до 94,3 млрд руб. Финансовые доходы увеличились с 403 млн руб. до 437 млн руб. Таким образом, чистые финансовые расходы увеличились на 13,3% до 8,9 млрд руб. В результате чистая прибыль компании составила 3,7 млрд руб. против убытка годом ранее. Среди прочих моментов отметим, что балансовая стоимость акции по состоянию на конец года составила 202 руб. Стоимость недостроя, отраженная в балансе компании по стандартам МСФО (инвестиционная недвижимость плюс запасы), составила 148,3 млрд руб. По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на фоне более низких ожидаемых объемах продаж недвижимости, а также повышения финансовых расходов. Помимо всего прочего мы обнулили дивиденд на текущий год. В результате потенциальная доходность акций ИНГРАДа сократилась. См. таблицу: https://bf.arsagera.ru/stroitelstvo_nedvizhimos... * - скорректированный собственный капитал на акцию, рассчитанный с учетом переоценки рыночной стоимости портфеля проектов В настоящий момент акции ИНГРАДа торгуются с P/BV скор. 2025 около 2,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

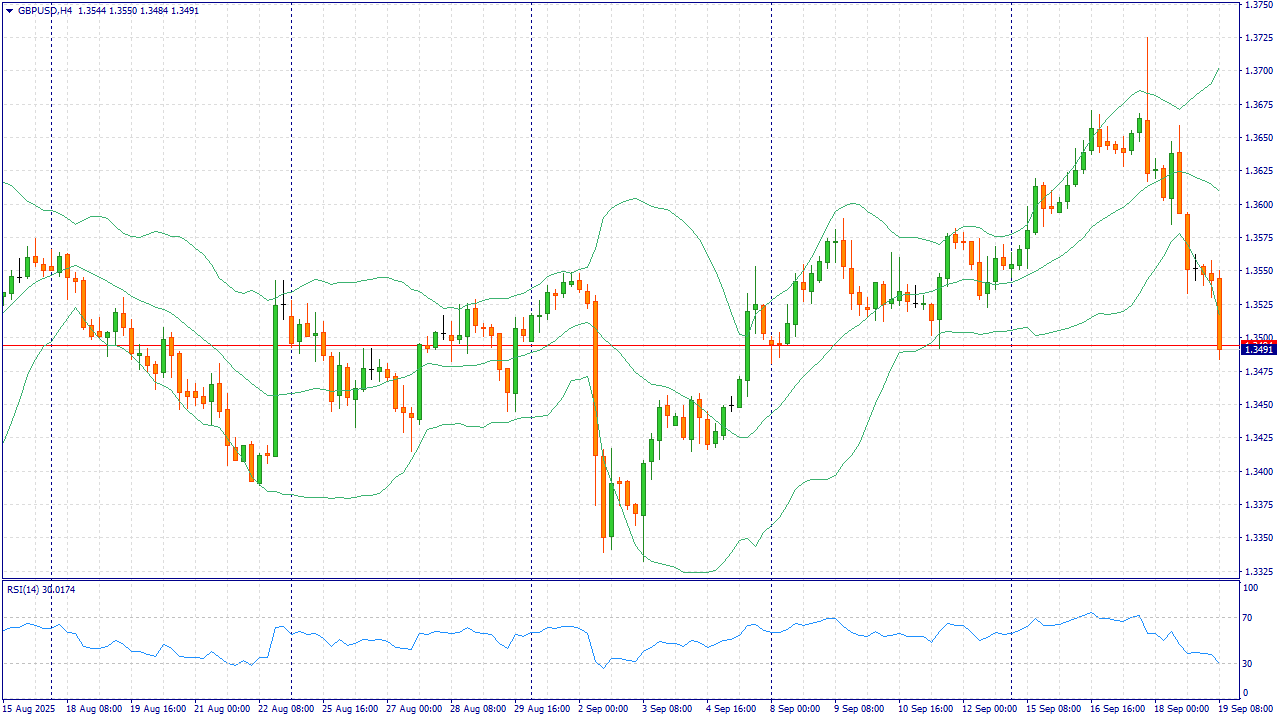

GBPUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Банк Англии (BoE) оставил процентные ставки без изменений с результатом голосования 7 против 2, а общее усиление беспокойства на рынке помогло доллару США сохранить высокий спрос по всем направлениям. Ранее Банк Англии, как и ожидалось, оставил банковскую ставку на уровне 4% с результатом голосования 7 против 2 и сократил количественное ужесточение (QT) с 100 млрд фунтов стерлингов до 70 млрд фунтов стерлингов. Стоит отметить, что на предыдущем заседании BoE снизил ставки, несмотря на то, что инфляция в Великобритании почти в два раза превышает целевой показатель банка в 2%. Пара GBP/USD удерживается вблизи отметки 1,3550 после падения более чем на 0,5% на предыдущем заседании. Однако пара может и дальше дешеветь, поскольку доллар США (USD) остается сильным после того, как Федеральная резервная система (ФРС) в среду осуществила ожидаемое снижение ставок, но не дала понять, что в ближайшие месяцы будет спешить с быстрым снижением стоимости заимствований. Торговая рекомендация: SELL 1.3465, SL 1.3495, TP 1.3415 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Продукция дешевеет, несмотря на инфляцию, но прибыль растет за счет финансовых доходов Компания Ламбумиз раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/lambumiz-lmbz/itogi-1-pg... Выручка за отчетный период снизилась на 3,0% до 1,38 млрд руб. Главным фактором сокращения выручки стало снижение цен на основную упаковку на 4% в годовом исчислении на фоне сохранения объемов продаж в натуральном выражении. Доля основной продукции (неасептической упаковки Gable Top и ТОПРОЛЛ) продолжает оставаться стабильно высокой (84,8%). Выручка по данной продукции снизились на 3,9% и составила 1,17 млрд руб. Продажи одноразовой посуды выросли на 11,9% и достигли 56,4 млн руб. Себестоимость, в свою очередь, снизилась на 2,0% до 1,04 млрд руб. на фоне сохранения прежнего уровня расходов на материалы, оплату труда и прочие затраты. Коммерческие и управленческие расходы выросли на 7,0% до 190,9 млн руб., что обусловлено в основном ростом оплаты труда управленческому персоналу и возросшими затратами на информационные услуги и IT решения. Как следствие операционная прибыль снизилась на 1,6% и составила 152,0 млн руб. Финансовые расходы компании выросли на 59,1% и составили 18,6 млн руб. на фоне роста кредитного портфеля и процентных ставок по долгу. С учетом выросших более чем вдвое финансовых доходов, сальдо финансовых статей оказалось положительным и составило 34,1 млн руб. против 3,1 млн руб. годом ранее. В итоге чистая прибыль показала рост на 10,1% и составила 138,0 млн руб. После выхода отчетности мы несколько понизили прогноз по чистой прибыли компании на текущий год, отразив более высокий уровень расходов на оплату труда и социальных отчислений. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/lambumiz-lmbz/itogi-1-pg... В настоящий момент акции Ламбумиза торгуются исходя из P/BV 2025 около 5,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8393 📱 Ютуб () 📱 ВК (https://vk.com/video-221504876_456239965) 📱 Рутуб (https://rutube.ru/video/87c3e1ff6b859e6f034aab5...) 📱 Дзен (https://dzen.ru/bogdanoffinvest) 00:00 - Логика рынка 10:25 - S&P500, Nasdaq, Hang seng 11:22 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 14:34 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 18:07 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 18:45 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 19:57 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 22:16 - TLT, Биткойн, Apple, Tesla, Китайские акции 22:52 - Итоги по рынку акций 24:18 - TRNFP, RAGR, CNRU, MGNT, AFLT

|

|

В течение 2024 и в начале 2025 гг. эмитент инвестировал существенные средства в расширение производственных возможностей, в частности, в реконструкцию и оснащение станочным оборудованием токарно-фрезерного участка в Нижнем Новгороде. На эти цели была направлена часть средств от размещения первого и второго облигационных займов.

Поставка оборудования продолжалась в течение трёх кварталов 2025 года. Тем не менее, запущенный в эксплуатацию участок уже начал генерировать выручку — порядка 5 млн руб. он принёс в рамках первого контракта. В компании поясняют, что нижегородская площадка изначально проектировалась не для обслуживания внешних заказов, а для обеспечения собственного цикла производства необходимыми комплектующими, которые ранее приобретали у контрагентов, в том числе, и зарубежных. Финансовый директор эмитента Татьяна Пушкина отмечает: Основная цель этой площадки — импортозамещение полуфабрикатов для производства хроматографов. Сейчас уже изготовлены опытные образцы наших собственных комплектующих, до конца третьего квартала они будут установлены на нашем оборудовании. Следующий этап — тестирование, как они себя зарекомендуют, и потом запуск в производство. Это важный проект для компании, т.к. он обеспечит снижение себестоимости нашей продукции. По нашим подсчётам, собственные полуфабрикаты в 10 раз экономичнее тех, что мы везли из-за границы по параллельному импорту. Выход производственной площадки в Нижнем Новгороде на полную мощность запланирован до конца 2025 года.

|

|

Позавчера делал разбор 7 фаворитов от аналитиков БКС, а сегодня появился аналогичный рейтинг от аналитиков Сбера. Обязательно надо сравнить списки, найти сходства и подсветить различия в оценке.

Ранее в подборку входили только 4 эмитента, но в сентябре аналитики добавили сразу три новые бумаги - гулять так гулять. 1. ЛСР Компания при всей своей устойчивости на данный момент оценена крайне низко, а значит спекулятивный фактор роста есть и он превалирует в данной идее. В перспективе стоит рассматривать расширение бизнеса в сторону оказания гостиничных услуг, ведь компания в 2025 году купила в Санкт-Петербурге действующую и строящуюся гостиницу. Прогнозная цена - 780 рублей. 2. ВТБ Бумаги банка просели на утвержденной дополнительной эмиссии,в рамках которой будет размещено 1,264 миллиарда акций. Как всегда интерес к акциям ВТБ подогревается будущими дивидендами, вот только какой будет будущая выплата с учетом SPO будет загадкой до объявления рекомендации. Прогнозная цена - 75,7 рублей. На фоне прогноза не совсем понятна идея в бумагах, но скорее всего аналитики Сбера ждут более сильного снижения бумаг. 3. Яндекс Компания входит в шорт-лист для долгосрочного инвестирования, но текущая коррекция дала повод включить эмитента и в список с краткосрочными идеями. Не так давно у Яндекса вышел сильный отчет за 2 квартал, в котором был отражен рост чистой прибыли на 34% год к году до 30,4 млрд. рублей. Прогнозная цена - 4 400 рублей (имеется в виду краткосрочная перспектива, на среднесрок прогнозы доходят до х2). А кто еще в списке семи лучших? 4. Лукойл - целевая цена 6 750 рублей за акцию. 5. КЦ ИКС 5 - целевая цена 3 030 рублей за акцию. 6. Т-Технологии - целевая цена 3 500 рублей за акцию. 7. ММК - целевая цена 33,3 рубля за акцию. Топы Сбера и БКС сошлись по 4 позициям - ВТБ, Яндекс, Лукойл и Т-Техно. В моем дивидендном портфеле, формируемом на длинный горизонт, тоже присутствуют 4 компании из этого списка, но немного другие - Лукойл, ИКС 5, Т-Техно и ММК. Докупить что ли еще?! 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #рейтинг #акции

|

|

По итогам 1 полугодия 2025 года финансовые показатели эмитента вновь продемонстрировали разнонаправленную динамику. Выручка и EBITDA Adj LTM снизились, при этом валовая и чистая прибыль возросли. Основной канал реализации продукции эмитента — сеть торговых точек под брендом «Чистая Планета». За прошедшие 6 мес. 2025 года число активных магазинов незначительно снизилось. По итогам отчётного периода: 15 точек — собственность эмитента, 191 работают по договору франчайзи, заключенному с компанией. Ещё 96 точек ведут деятельность в рамках франчайзингового договора с партнёром эмитента — ООО «ПРОЭКОПАРК». В компании отмечают, что спрос на открытие новых магазинов есть. За период с апреля по июль удалось запустить 12 точек. При этом есть и случаи закрытия магазинов в связи с их нерентабельностью: неудачно выбранной локацией или отсутствием развития. В компании проводят аудит магазинов, чтобы поддержать владельцев точек бренда: и тех, которые работают по франшизе с ООО «Чистая Планета», и тех, которые были открыты по договору коммерческой субконцессии с ООО «Проэкопарк». Последние ориентировочно до конца 2025 года заключат прямые договоры с ООО «Чистая Планета». Также в компании пересматривают подход к выбору потенциальных партнёров — владельцев торговых точек. Руководство пересобирает направление по развитию франчайзинговой сети, повторно определяя стандарты внешнего вида магазинов и коммуникации с клиентами. Большая часть точек расположена в России. Собственные магазины эмитента и работающие с ним в рамках франшизы находятся преимущественно в Сибири, на Урале и Дальнем Востоке. Также в сеть входят торговые точки в Казахстане и Узбекистане. Стратегия развития предполагает расширение российской сети и открытие новых точек в странах СНГ.

Выручка ООО «Чистая Планета» в 1 полугодии 2025 г. сократилась на 25,1% относительно АППГ. Как уже ранее писали, на динамику влияет переход части клиентов от офлайн-шоппинга к покупкам на маркетплейсах и онлайн-площадках. Также в 1 квартале 2025 г. сократилось число клиентов, с которыми были заключены договоры по реализации продукции под собственными торговыми марками заказчиков, и было зафиксировано сокращение продаж через франчайзинговую сеть. При этом руководство компании продолжает пересмотр процессов для повышения эффективности: это и аудит сети торговых точек, и налаживание партнёрских отношений с клиентами — как с новыми, так и с ранее ушедшими, и пересмотр продуктовых линеек. В том числе, благодаря проделанной работе выручка за 2 квартал 2025 года выросла на 5,8% относительно 1 квартала 2025 года. Валовая и чистая прибыли увеличились. Так, рост валовой прибыли составил 2,5% к АППГ, что связано с уменьшением себестоимости продукции на 43,5%, темпы снижения которого превысили скорость сокращения полугодовой выручки. Чистая прибыль увеличилась на 150%, что связано с налаживанием операционной деятельности и оптимизацией внутренних процессов.

Вслед за сокращением выручки по итогам 6 мес. 2025 г. снизилась и EBITDA Adj LTM на 40,8% к АППГ до 41,3 млн руб. Рентабельность по EBITDA Adj LTM уменьшилась до 20,8%. На значение EBITDA Adj LTM (LTM — last twelve months, последние 12 месяцев) влияют слабые операционные показатели конца 2024 года. При этом скорректированная накопленная EBITDA компании в 1 полугодии 2025 г. выросла на 29% к АППГ, а рентабельность по ней составила 45,9%, что на 19,2 п.п. превышает значения 1 полугодия 2024 г. Причиной динамики стала упомянутая ранее оптимизация операционной деятельности.

Финансовый долг эмитента в 1 полугодии 2025 г. увеличился на 19,5% относительно АППГ, вследствие чего общая долговая нагрузка выросла, с конца 2024 г. она находится в тревожной зоне. Напомним, что в 1 квартале 2025 г. основной учредитель ООО «Чистая Планета» с долей в уставном капитале в 99% — ООО «Сибэксперт» — выдал эмитенту заём для прохождения плановой безотзывной оферты и погашения кредитной задолженности. Денежные средства были получены компанией на 2 года со ставкой в 21% годовых. По словам руководства компании, погашение тела долга предусмотрено в конце срока займа, выплата процентов происходит на ежемесячной основе. Безотзывная оферта пришлась на 2 квартал 2025 года, эмитент исполнил все заявки, поступившие от инвесторов. Накануне её проведения ООО «Чистая Планета» повысило ставку купонного дохода с 17,5% до 28% годовых на 19 — 36 к. п. На дату окончания 36 к. п. (28.09.2026 г.) запланирована дополнительная, вторая по счёту безотзывная оферта. Коэффициент покрытия процентов существенно снизился на фоне роста процентов к уплате, который, в том числе, связан с размещённым в 2023 году облигационным займом.

Как писали выше, компания продолжает работу по пересмотру внутренних процессов и оптимизации, направленной на восстановление финансовых показателей. При увеличении выручки, которое заложено в стратегию развития эмитента, долговая нагрузка сможет снизиться в последующих периодах.

|

|

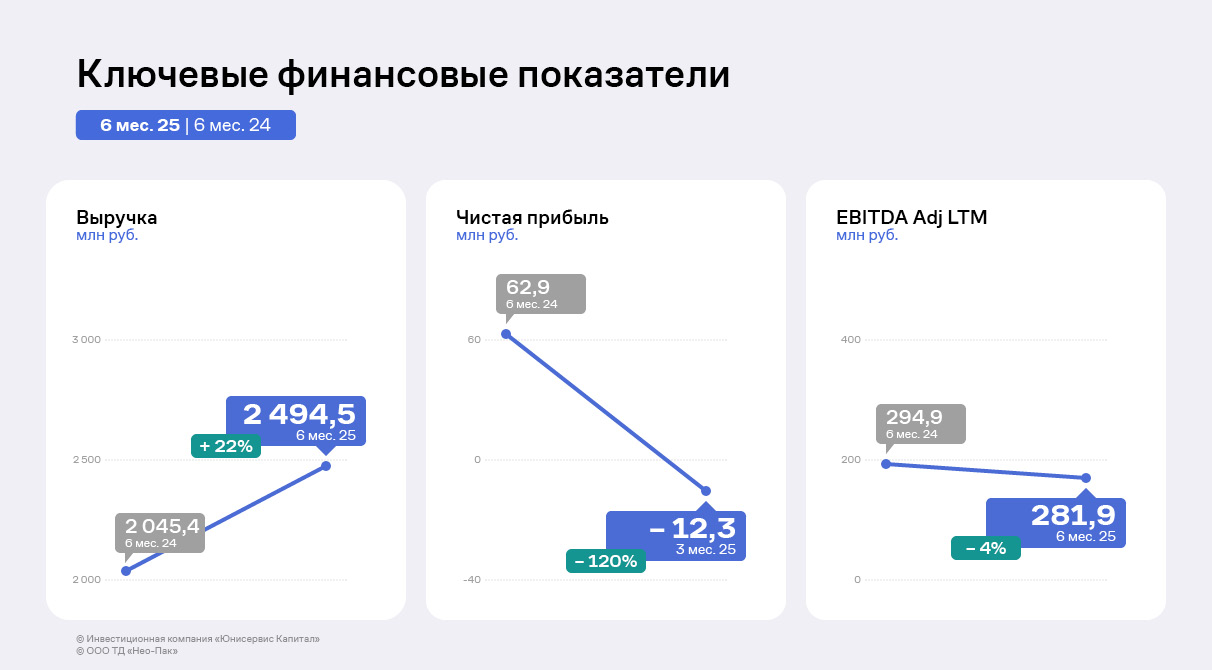

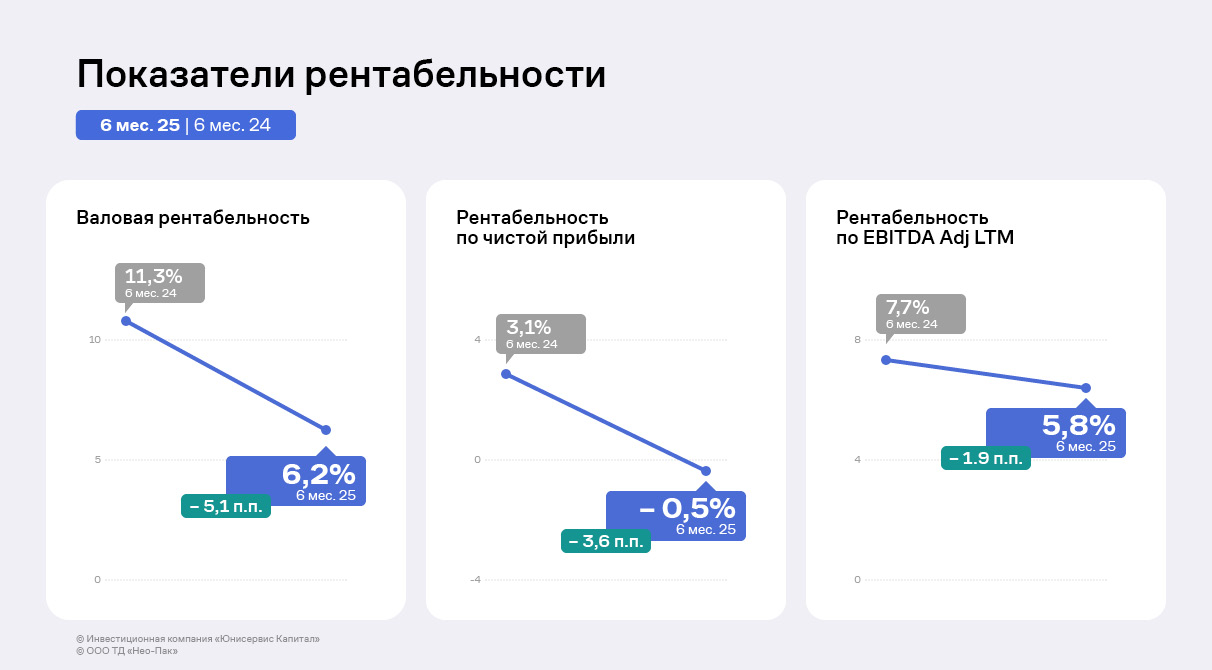

Накопительно выручка за 6 мес. 2025 г. превосходит 6 мес. 2024 года на 22%, чистая прибыль и EBITDA Adj LTM уменьшились относительно АППГ. Однако при поквартальном сравнении выручка, чистая и операционная прибыль выросли, что является признаком стабилизации деятельности. Исторически ключевая продукция в ассортименте ООО «Нео-Пак» — гибкая упаковка, которая в 2024 году занимала более 50% в структуре выручки. По итогам 6 мес. 2025 года структура изменилась: доля гибкой упаковки снизилась на 11 п.п., а реализация пакетов и SECURITY BAG, напротив, возросла на 8 п.п. и 3 п.п. соответственно. При этом маржинальность производства и реализации пакетов ниже, чем гибкой упаковки.

Несмотря на изменение структуры, выручка за 6 месяцев 2025 года составила 2,5 млрд руб., что на 22% превышает показатель АППГ. Рост показателя, в том числе, обусловлен запуском дополнительной линии для нанесения маркировки, а также восстановление спроса на гибкую упаковку во 2 квартале. Также позитивный эффект оказывает развитие рынка e-commerce, благодаря которому расширяется пул клиентов эмитента. При этом EBITDA Adj LTM демонстрирует снижение до 281,9 млн руб. Также по итогам 6 месяцев 2025 года компания зафиксировала чистый убыток.

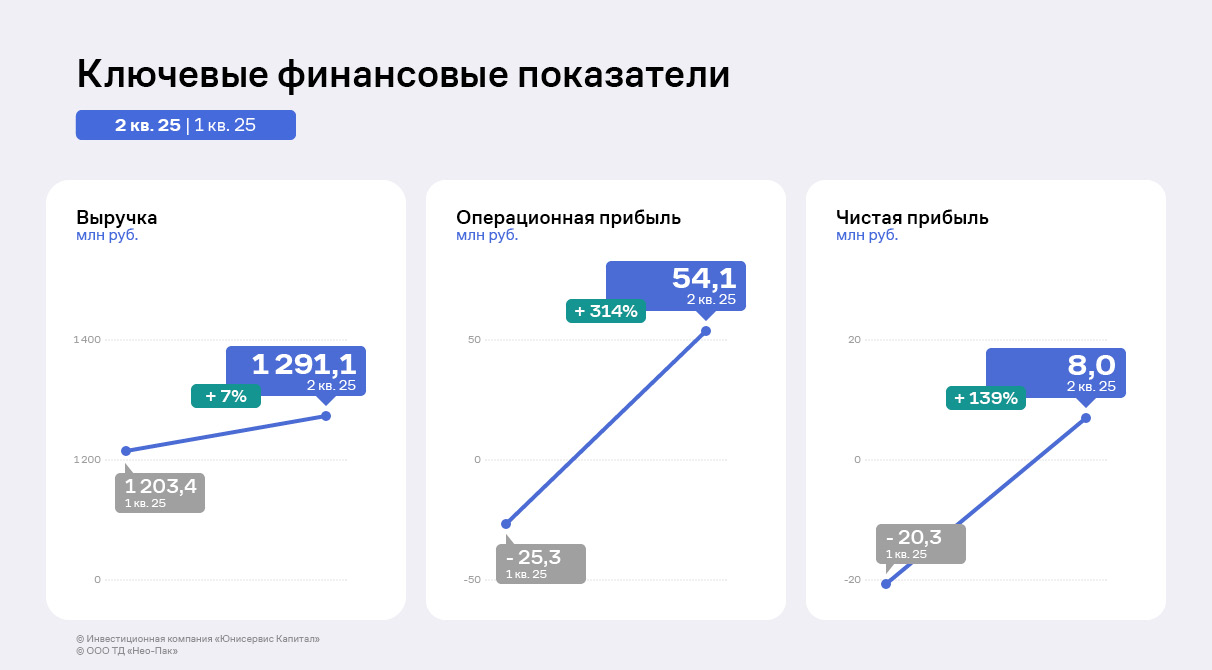

Однако, если рассматривать поквартальную динамику, выручка за 2 квартал 2025 года выросла на 7% относительно 1 квартала. Операционная прибыль составила 54,1 млн руб. после убытка в размере 25,3 млн руб. Несмотря на убыток за 6 мес. 2025 года совокупным итогом, чистая прибыль эмитента за 2 квартал составила 8 млн руб. Стабилизация связана с ранее упомянутым восстановлением спроса на гибкую упаковку — большая часть заказов поступила в конце 2 квартала, однако уже успела оказать существенное влияние на поквартальную динамику. Также вследствие снижения курса доллара, рост себестоимости год к году замедлился относительно значений 1 квартала. Маржинальность пакетов несколько увеличилась, однако эмитент продолжит её наращивать.

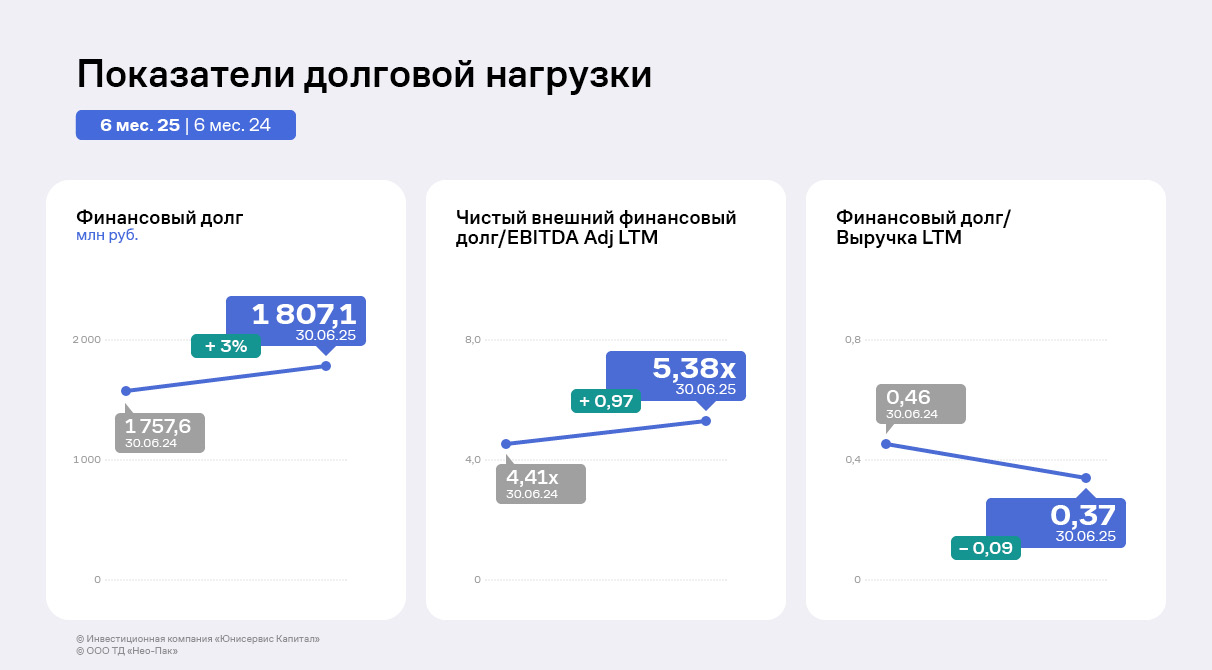

Долговая нагрузка выросла до 5,38х в связи с привлечением облигационного займа и кредита на пополнение оборотных средств, а также на фоне снижения финансовых результатов. При этом план руководства ООО «Нео-Пак» на выручку в 5 млрд руб. и рентабельность по чистой прибыли на уровне 3% по итогам 2025 года остаётся выполнимым. Напомним, что последние 2 года ООО «Нео-Пак» привлекал существенные инвестиции для запуска новой производственной площадки в Калужской области — ООО «Нео-Пак Центр». С 2025 года потребность в инвестиционных затратах уменьшается, наступает период их окупаемости: дальнейшего роста объёмов продаж.

Рентабельности демонстрируют негативную динамику вследствие снижения прибылей и EBITDA Adj LTM по сравнению с АППГ. Однако заметен прирост по сравнению с уровнем рентабельностей за 1 квартал текущего года. По прогнозам, стабилизация продолжится в последующих отчётных периодах.

|

|

Индикаторы — это специальные программы, которые анализируют рынок и отображают дополнительную информацию прямо на графике: тренды, уровни поддержки и сопротивления, силу движения цены, зоны перекупленности или перепроданности. В отличие от скриптов, индикаторы не выполняют разовую задачу, а постоянно следят за изменениями цены и помогают трейдеру принимать более обоснованные решения. Они не открывают и не закрывают сделки сами по себе, а выступают инструментом анализа. Главное преимущество индикаторов — они убирают субъективность. Программа не «угадывает» и не зависит от эмоций трейдера: расчёты всегда точные, сигналы формируются по заданным формулам и алгоритмам. Это делает торговлю более системной и дисциплинированной. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Несколько действительно удобных индикаторов для работы в Торговой платформе 5: 1. Anchored VWAP indicator Это версия классического VWAP (Volume Weighted Average Price), но с важной возможностью «якорной точки» – то есть отсчёт начинается от значимого события: открытия дня, важного уровня поддержки/сопротивления, новости. Торговые преимущества: - Выявление динамических уровней поддержки / сопротивления на основе объёмов.

- Анализ справедливой стоимости цены после ключевых событий.

- Подходит как фильтр для принятия решений: выше якорной VWAP — потенциально бычий настрой, ниже — медвежий.

2. Trend Catcher with Alert MT5 Индикатор, ориентированный на распознавание и визуализацию тренда, с интуитивно понятными сигналами и алертами. Торговые преимущества: - Удобен тем, что не нужно постоянно сидеть у графика — алерты сообщают о возможной смене тренда.

- Подходит под разные стили: можно настроить чувствительность для агрессивной торговли или более консервативного подхода.

- Помогает избежать входов против тренда — один из важных рисков на волатильных рынках.

3. LT Super Trend Трендовый индикатор, призванный упростить визуальное определение направления движения и точек потенциального разворота. Торговые преимущества: - Чёткая индикация состояния рынка: «вверх» / «вниз».

- Сигналы на смену тренда, которые можно использовать для выхода или входа.

- Лёгкость в восприятии — подходит даже для тех, кто делает аналитику визуально.

Данные индикаторы доступны трейдерам абсолютно бесплатно — установка занимает всего пару кликов: Anchored VWAP indicator, Trend Catcher with Alert MT5, LT Super Trend. Скачайте интересующий индикатор, откройте терминал, перейдите в меню Файл → Открыть каталог данных → MQL5 → Indicators и скопируйте туда файл индикатора (*.ex5 или .mq5), затем перезапустите платформу — новый индикатор появится в списке пользовательских и его можно добавить на график двойным щелчком или перетаскиванием. Осталось активировать спецпредложение: бонус 202% при пополнении от $202 по промокоду INDEX202 через чат поддержки. Авторизуйся в WebTrader через сайт и торгуй где угодно: простой доступ, комфортный интерфейс и все ваши инструменты под рукой. Скачать Торговую платформу 5

|

|

|

|