|

|

|

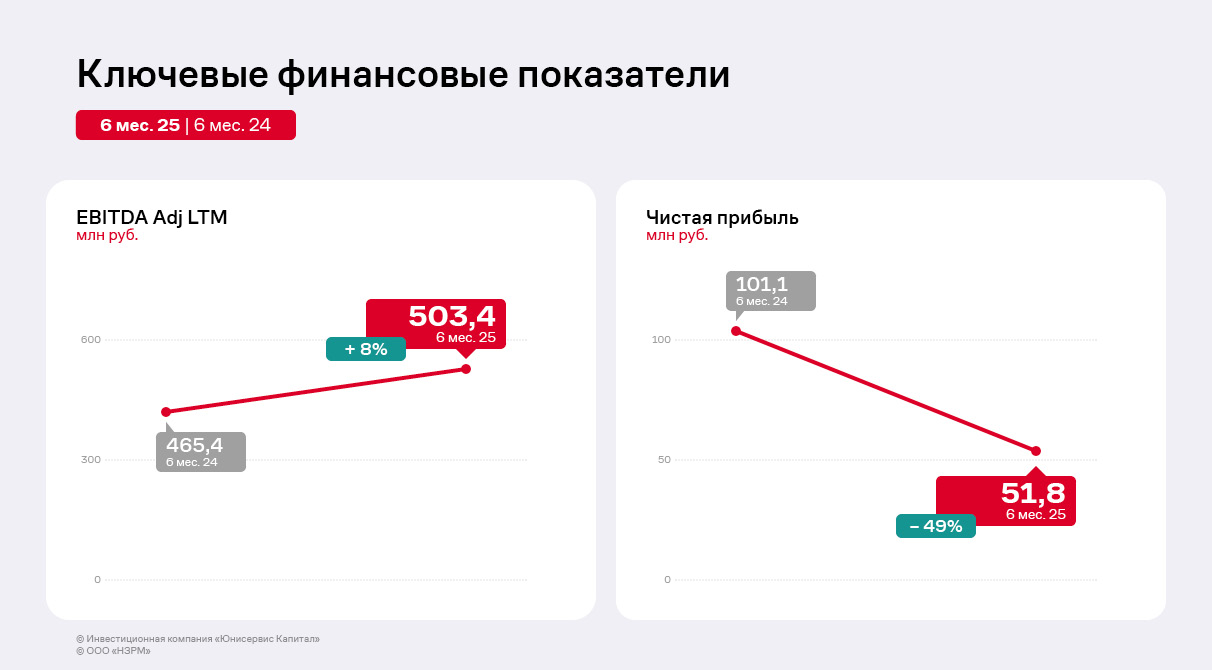

Концентрация на производстве собственной более маржинальной продукции позволила эмитенту увеличить значение EBITDA Adj LTM на 8% относительно АППГ при сократившейся на 38% выручке. В первом полугодии 2025 г. структура выручки ООО «НЗРМ» практически не изменилась относительно прошлых периодов. Изготовление и реализация продукции собственного производства по-прежнему остаётся ключевым направлением деятельности, доля которого составляет 97%. На рынке всё так же наблюдается низкий спрос на металлопрокат, однако ООО «НЗРМ» своевременно сократило его перепродажи и отказалось от неэффективных позиций, сосредоточив усилия на собственной более маржинальной продукции. Кроме того, эмитент пересобирает портфель заказчиков, замещая тех, которые снизили объёмы заказов в связи с замедлением развития металлоёмких отраслей. По оценкам руководства эмитента, на сегодня наиболее активными остаются энергетика, машиностроение и реинжиниринг. Стабильности завода также способствуют надёжные партнёрские отношения с производителями металла — заключён ряд долгосрочных контрактов, позволяющих компании получать сырьё даже в период дефицита на рынке, удовлетворяя потребности заказчиков, а в период роста цен получать дополнительный доход за счёт маржинальной разницы.

Выручка по итогам первого полугодия 2025 г. зафиксирована на уровне 1 798 млн руб., снизившись на 38% к аналогичному периоду прошлого года. Сокращение выручки, а также себестоимости всё также связано со снижением рыночного спроса на металлопрокат, объёмы перепродажи которого эмитент уменьшил, что позволило оптимизировать операционные процессы и сконцентрироваться на более перспективных направлениях. Отметим, что ООО «НЗРМ» продолжает развитие производства конструкций для модульных зданий, которое расположено в новом — втором цеху компании. Напомним, что для его открытия, в том числе, были использованы кредитные средства от Фонда развития промышленности и инвестиции облигационного выпуска серии БО-01. В перспективе направление может занять до 25% в структуре выручки. Среди последних новостей: на конец лета загрузка второго цеха (по производству конструкций для модульных зданий) составила 40% или 200 каркасов в месяц. К концу 2025 года планируется повысить мощность цеха до 75-80%. Согласно комментариям руководства эмитента, цех по производству каркасных зданий уже полностью законтрактован на несколько месяцев вперёд.

Снижение себестоимости поспособствовало дальнейшей положительной динамике показателя EBITDA Adj LTM, рост которого составил 8% относительно АППГ. Чистая прибыль ООО «НЗРМ» сократилась на 49% в связи с увеличением управленческих расходов и процентов к уплате. Напомним, что с конца 2024 г. компания начала нанимать сотрудников для второго производственного цеха, а также заключила договоры на открытие новых кредитных линий для приобретения сырья и материалов для работы на новом оборудовании.

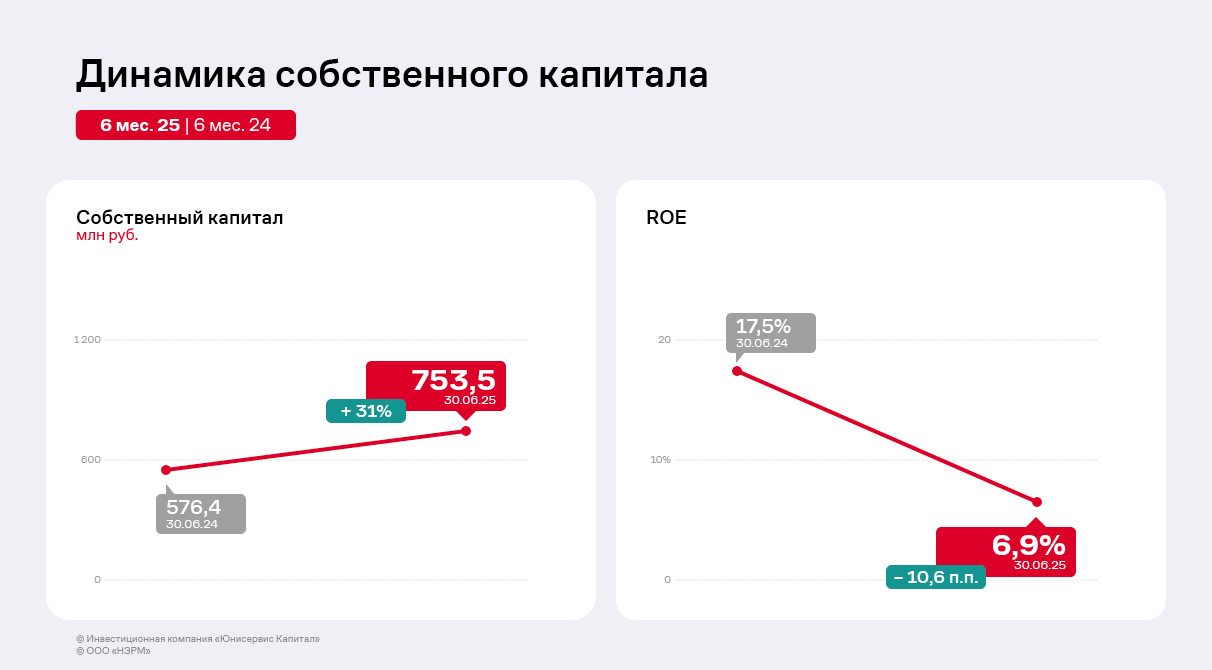

Собственный капитал на 30.06.2025 г. вырос на 31% к АППГ и составил 753,5 млн руб., он продолжает увеличиваться за счёт роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие. Рентабельность собственного капитала (ROE) в отчётном периоде находится на уровне 6,9%, снизившись относительно АППГ на 10,6 п.п. вследствие сокращения чистой прибыли относительно АППГ.

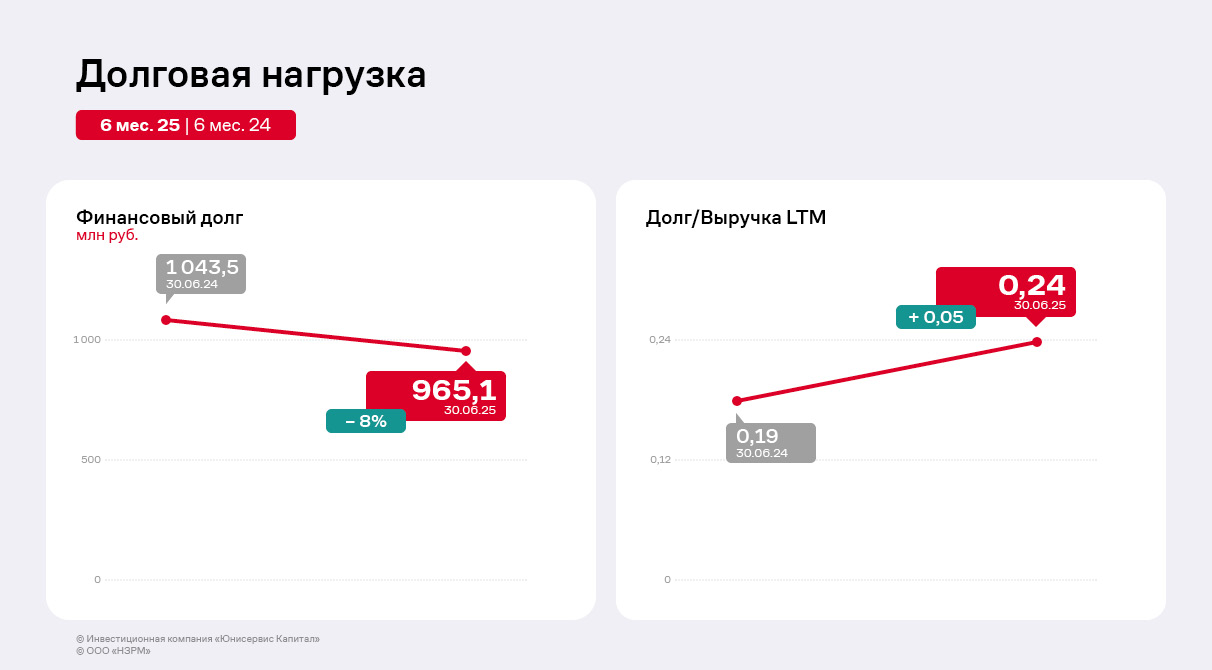

Основным источником финансирования деятельности эмитента остаются заёмные средства. Финансовый долг на 30.06.2025 г. — 965,1 млн руб., что меньше значений АППГ на 8% преимущественно благодаря частичным досрочным погашениям выпуска НЗРМ-БО-01 по 7,5% ежеквартально, начиная с 30 к. п., и закрытию части кредитных линий. В 2024 г. сумма частичных досрочных погашений составила 24 млн руб., а в первом полугодии 2025 г. — 36 млн руб. Долговые коэффициенты всё также находятся на комфортном для эмитента уровне и имеют существенный запас прочности.

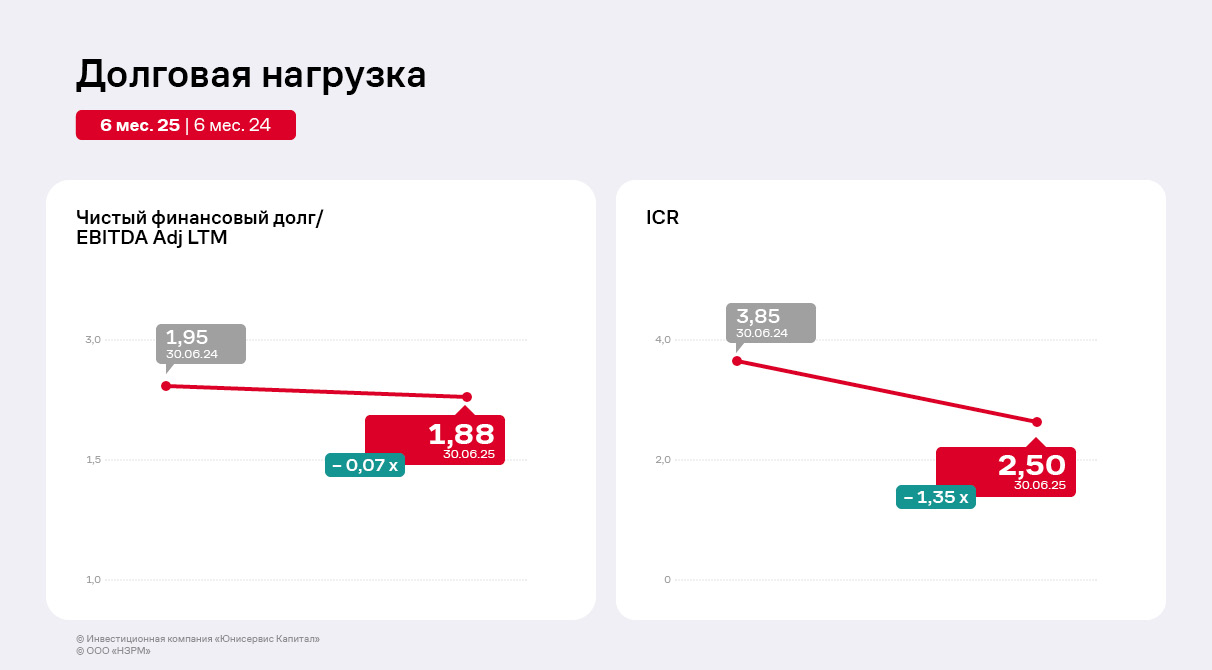

Доля краткосрочного долга по итогам 1 полугодия 2025 г. сократилась до 1% в общей структуре, что существенно стабилизирует финансовую устойчивость эмитента. Рост показателя EBITDA Adj LTM позволяет нивелировать увеличение долговых обязательств. Как результат, отношение чистого долга к EBITDA Adj LTM находится на уровне АППГ 1,8х. Несмотря на сокращение коэффициента покрытия процентов на 35% относительно АППГ, значение находится в пределах референтного диапазона.

|

|

Все инвестиционные события собрал в один пост, чтобы самому ничего не пропустить и чтобы вы были в курсе на каких эмитентов стоит обратить особое внимание.

Пристальное внимание будет сосредоточено к итогам заседания регулятора по вопросу ключевой ставки. Большинство опрошенных аналитиков сошлись в прогнозе её снижения на 200 б.п. до 16%. 9 сентября - отчет по РСБУ за 8 месяцев от Сбербанка; 9 сентября - ВОСА по дивидендам Яндекса, 80 рублей; 10 сентября - данные о недельной дефляции от Росстата; 11 сентября - ВОСА по дивидендам Фосагро, 387 рублей; 12 сентября - операционные итоги августа от МГКЛ; 12 сентября - закрытие реестра по дивидендам ВсеИнструменты, 1 рубль; 12 сентября - заседание совета директор ЦБ по ключевой ставке. Всем желаю успешной инвестиционной недели и роста портфелей💼 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

Семь эмитентов «Юнисервис Капитал» направят купонный доход по десяти выпускам на общую сумму в 27 271 229,08 руб. в течение начавшейся рабочей недели. По облигациям Сибстекло-БО-П02 запланировано полное погашение оставшегося в обращении номинала. Ранее компания провела серию амортизационных выплат, поэтому общая сумма погашения составит 6 250 000 руб.: по 500 руб. на одну бумагу. По выпуску Сибстекло-БО-П03, согласно графику, назначено первое частичное досрочное погашение в объёме 50% от номинала. Выплата на облигацию будет равна 500 руб., на все бумаги — 150 млн руб. Выпуски, по которым запланированы выплаты: -

ЮниМетрикс-01-об -

Сибстекло-БО-П04 -

Феррони-БО-П01 -

Сибстекло-БО-П02 -

ЮСК Девелопмент-02К-об -

Транс-Миссия-БО-02 -

Феррони-БО-02 -

Ультра-БО-02 -

Сибстекло-БО-П03 -

ДжетЛенд-БО-01

|

|

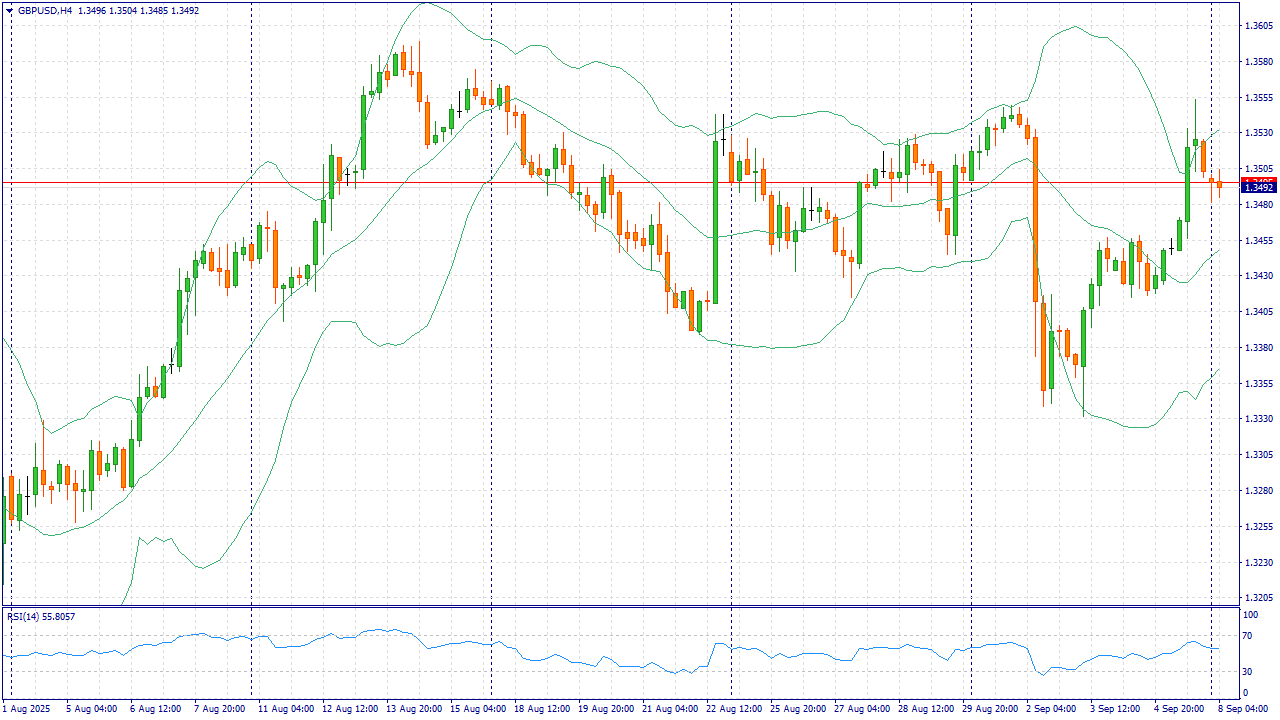

GBPUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Пара GBP/USD начинает новую неделю на более мягкой ноте и во время азиатской сессии опускается ниже психологической отметки 1,3500. Однако снижение не выглядит убедительным, что требует осторожности от медвежьих трейдеров и позиционирования для продолжения пятничного отката от области 1,3555, или почти трехнедельного максимума. Доллар США (USD) набирает позитивную динамику и отходит от своего минимума с 28 июля, достигнутого в пятницу в ответ на разочаровывающие данные по занятости в США, что, в свою очередь, оказывает давление на пару GBP/USD. Рост доллара США можно объяснить падением японской иены (JPY) на фоне внутренних политических потрясений, и он рискует довольно быстро сойти на нет на фоне растущих ставок на снижение ставок Федеральной резервной системы (ФРС). Отчет по занятости в несельскохозяйственном секторе США (NFP) показал, что в августе в экономике было создано всего 22 000 рабочих мест, что значительно ниже консенсус-прогнозов. Кроме того, пересмотр предыдущих данных показал, что в июне экономика потеряла 13 000 рабочих мест, что стало первым месячным снижением с декабря 2020 года и указывает на ослабление рынка труда в США. Это подогрело спекуляции о более агрессивном снижении процентных ставок ФРС и должно ограничить рост доллара США. Британский фунт (GBP), однако, может столкнуться с трудностями в привлечении значимых покупателей на фоне финансовой неопределенности в преддверии осеннего бюджета в ноябре. Торговая рекомендация: BUY 1.3495, SL 1.3475, TP 1.3595 Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8234 📱 Ютуб: 📱 ВК: https://vk.com/video-221504876_456239945 📱 Рутуб: https://rutube.ru/video/5ebd206a1fca4932a47c2c5... 📱 Дзен: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 04:17 - S&P500, Nasdaq, Hang seng 05:07 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 06:37 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 07:42 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 08:52 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 11:18 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 12:22 - TLT, Биткойн, Apple, Tesla, Китайские акции 13:16 - Итоги по рынку акций 14:28 - Фьючерс палладий, фьючерс платина 15:54 - CHMF, POSI, IRKT

|

|

1 полугодие 2025 года ознаменовалось существенным изменением стратегии в работе ООО «Ю Ди Пи Авто» в связи с экономической ситуацией в стране и особенно тяжелым положением игроков автомобильного рынка. В ближайшие годы компания сосредоточится на диверсификации и расширении присутствия в смежных отраслях, а также развитии линейки высокотехнологичных решений. Стратегия Эмитента включает в себя экспансию в новые для компании сегменты рынка (развитие сотрудничества с производителями мотоциклов, сельскохозяйственной техники и коммерческого транспорта), рост клиентского портфеля и рост узнаваемости бренда путем увеличения медийной активности, что позволит укрепить позиции компании. За 1 полугодие текущего года внедрен новый модуль витрины аксессуаров, модуль интеграции цифровой сделки со страховыми компаниями, а также усовершенствованы настройки цветовой схемы сайтов. В финансовом плане Эмитент продолжает сталкиваться с трудностями: планы по выручке не выполняются в связи с упомянутой ситуацией на авторынке. В условиях высокого уровня инфляции и длительного периода жёсткой ДКП желающих приобрести автомобиль стало значительно меньше, что вынудило автодилеров — клиентов Эмитента — заморозить свои бюджеты на маркетинг и развитие сайтов. Во втором полугодии текущего года существенных улучшений на авторынке не предвидится, в связи с чем Эмитент ожидает, что дистрибьюторы и автодилеры продолжат снижать свои расходы, в том числе, на сайты и иные решения.

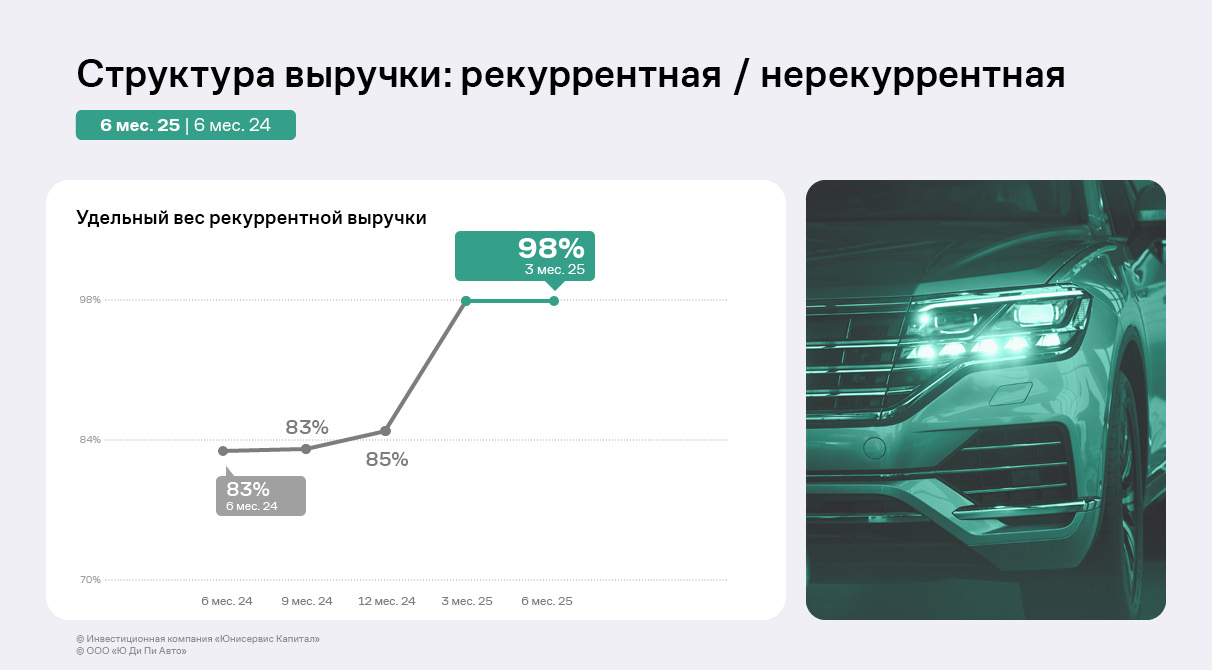

Доля рекуррентной выручки сохранилась на уровне 1 квартала текущего года — 98%, что поддерживает стабильность денежных притоков и упрощает привлечение и удержание клиентов. По сравнению с 1 полугодием 2024 года доля рекуррентной выручки выросла на 15 процентных пунктов.

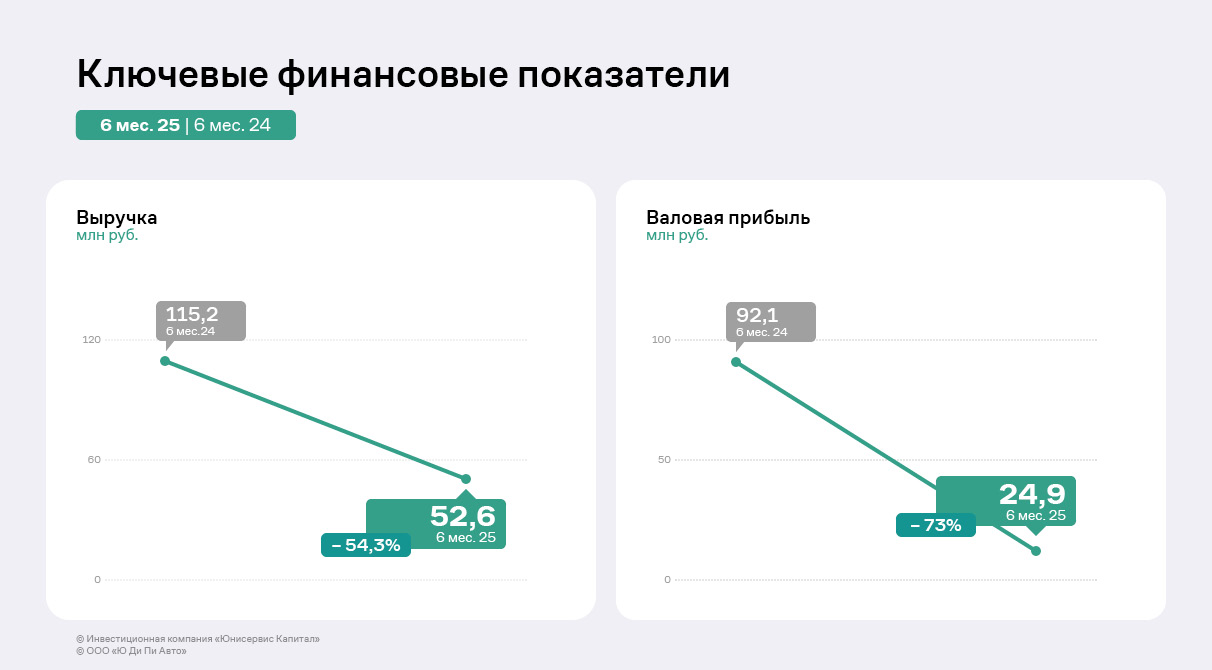

Выручка компании снизилась на 54,3% по отношению к аналогичному периоду прошлого года до 52,6 млн руб. Упомянутые неблагоприятные рыночные условия, которые выражаются в сжатии рынка, отключение дилеров от импортных производителей и высокая ставка процента по кредитам, уронившая конечный спрос на автомобили, также стали причинами данного снижения.

Чистый убыток Эмитента увеличился до 17,2 млн руб. EBITDA Adj LTM продолжает демонстрировать снижение — спад по итогам 6 месяцев текущего года 61,3% до 34 млн руб. По итогам 9 месяцев улучшения на рынке не ожидается, поэтому прогнозируется дальнейшее снижение всех финансовых показателей. Рентабельность по EBITDA Adj LTM снизилась на 16,6 процентных пунктов до 24%, что, тем не менее, является комфортным уровнем для ООО «Ю Ди Пи Авто».

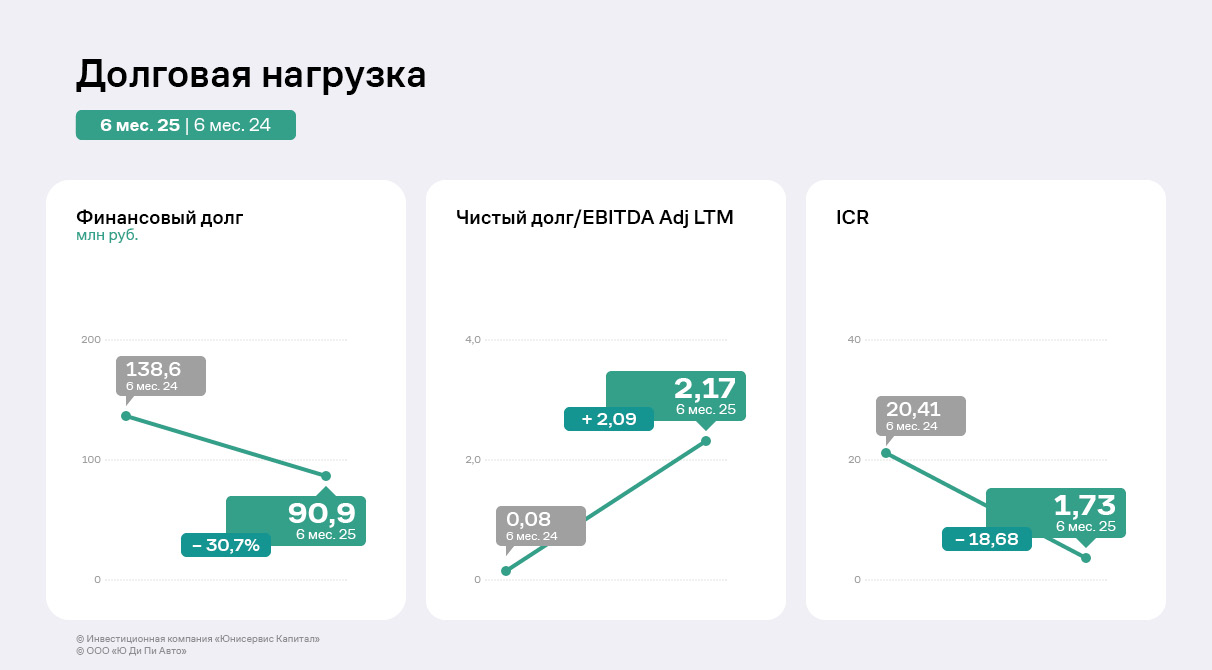

Финансовый долг Эмитента снизился на 30,7% по сравнению с уровнем на 30.06.2024 вследствие проведения в ноябре 2024 года добровольной оферты по выпуску биржевых облигаций на 48,4 млн руб. Несмотря на снижение финансового долга, показатели долговой и процентной нагрузок демонстрируют негативную динамику вследствие снижения EBITDA Adj LTM. Пока они остаются на допустимом уровне. Эмитент продолжает придерживаться выбранной продуктовой стратегии, вкладывая силы в развитие пользовательских сервисов, которые после нормализации рыночной ситуации станут основными факторами конкурентной борьбы. Так, доработанная витрина аксессуаров теперь отличается от иных решений своей полнотой и гибкостью, поскольку реализован полноценный каталог с фильтрацией по модели автомобиля, категориям, цене и другим параметрам, что позволяет пользователю быстро находить нужные аксессуары и изучать подробные характеристики, а главное — сразу оставить заявку. Такой подход повышает конверсию, что, в свою очередь, превращает витрину в полноценный инструмент дополнительной монетизации. Интеграция цифровой сделки со страховыми компаниями позволяет пользователю получить доступ к актуальным программам от нескольких страховых компаний, что повышает прозрачность, доверие и удобство при покупке автомобиля онлайн. Настройки цветовой схемы сайта, которые реализованы ООО «Ю Ди Пи Авто» позволяют дилерам создавать собственную уникальную цветовую схему, полностью соответствующую брендбуку. Полный текст аналитического обзора опубликован на странице эмитента на сайте Интерфакс.

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8224 📱 Ютуб: 📱 ВК: https://vk.com/video-221504876_456239944 📱 Рутуб: https://rutube.ru/video/238534cc7dc6c481f09d040... 📱 Дзен: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 08:32 - S&P500, Nasdaq, Hang seng 12:25 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 19:33 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 22:52 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 24:44 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 30:42 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 31:55 - TLT, Биткойн, Apple, Tesla, Китайские акции 34:50 - Итоги по рынку акций 36:30 - Фьючерс какао, фьючерс кофе 39:06 - BSPBP, FLOT, RENI, UNAC, IRAO

|

Итоги недели 01-05.09.2025: ММВБ: +2087р (0.29%, индекс ММВБ 0.07%) ММВБ2: -94р (-0.08%) РТС2: +98р (0.31%) Итого: +2091р (0.24%) В следующую пятницу заседание ЦБ. Рынок ждёт снижения ключевой ставки на 1-2% и, в ожидании этого события, потихоньку растёт.

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8211 📱 Ютуб: 📱 ВК: https://vk.com/video-221504876_456239943 📱 Рутуб: https://rutube.ru/video/1dfa033f4f68ef55249bf1a... 📱 Дзен: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 13:03 - S&P500, Nasdaq, Hang seng 14:50 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 18:22 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 23:05 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 24:12 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 26:35 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 27:16 - TLT, Биткойн, Apple, Tesla, Китайские акции 30:25 - Итоги по рынку акций 33:03 - FIXR, BSPB, FESH, KMAZ, 37:45 - NLMK, NMTP, SELG, HYDR 42:50 - Заключительное слово

|

|

ЧМК выпустил отчетность по РСБУ. за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Выручка комбината сократилась на 11,5%, составив 78,5 млрд руб. К сожалению, компания пока не раскрыла операционные показатели. Операционные расходы комбината снизились на 10,9%, составив 76,8 млрд руб. на фоне сокращения себестоимости до 68,1 млрд руб. (-11,1%) в связи со снижением расходов на сырье и материалы. Коммерческие и управленческие затраты продемонстрировали сокращение на 9,8% до 8,6 млрд руб. В итоге операционная прибыль ЧМК снизилась на 31,2% до 1,8 млрд руб. В отчетном периоде финансовые вложения компании остались на уровне 47,5 млрд руб. Проценты к получению при этом сократились с 7,5 млрд руб. до 7,3 млрд руб. Процентные расходы увеличились с 10,7 млрд руб. до 15,1 млрд руб. на фоне увеличения долга со 153,1 млрд руб. до 155,6 млрд руб. и стоимости его обслуживания. Положительное сальдо прочих доходов/расходов составило 2,0 млрд руб. против 1,5 млрд руб. годом ранее во многом благодаря отраженным в отчетности курсовым разницам. В итоге компания отразила чистый убыток в размере 3,2 млрд руб. Балансовая стоимость акции на конец отчетного периода составила 23 120 руб. По итогам внесения фактических данных, мы ухудшили прогноз финансовых показателей компании на всем прогнозном периоде на фоне неблагоприятной рыночной конъюнктуры на рынке черной металлургии. В результате потенциальная доходность акций сократилась. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент акции ЧМК торгуются с P/BV 2025 около 0,25 и продолжают входить в состав наших портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|