|

|

|

Фикс Прайс – это сеть магазинов с едиными низкими ценами, которую часто относят к формату «жесткого дискаунтера» из-за строгой привязки ассортимента к фиксированным ценовым категориям. Основной акцент компания делает на товарах для дома, хотя на полках можно встретить и продукты питания. Несмотря на то, что бренд воспринимается как российский, его география охватывает 9 стран. При этом 90% всей сети сосредоточено в России: на конец 2024 года работало 7 165 магазинов.

В августе 2025 года компания завершила редомициляцию в российскую юрисдикцию и вернулась на торги Московской биржи. Оценка российского сегмента составила 74% всей группы, а депозитарные расписки были конвертированы в акции по соотношению 1:100. Сейчас бумаги торгуются под новым тикером FIXR, включены в первый котировальный список Мосбиржи. И уже в первую неделю после старта торгов котировки скорректировались на 27%. На этом коррекция не закончилась - по итогу трех недель торгов она составила 34%. 💰Дивиденды По заявленной стратегии Фикс Прайс должен направлять на дивиденды 50% чистой прибыли по МСФО. Формат выплат планировался дважды в год, но практика показала, что график может меняться. Обновленная политика пока в процессе подготовки. В 2025 году акционеры получили 35,31 рубля на акцию – накопленные выплаты за прошлые периоды. Доходность таких дивидендов составила внушительные 17% годовых. ⚡Риски Жесткая конкуренция со стороны ритейлеров и особенно маркетплейсов, которые постепенно вытесняют Fix Price. Сдержанная инфляция. Ускоренный рост онлайн-покупок в стране. 📍Выводы Главная слабость компании – ставка исключительно на офлайн-развитие. Пока другие игроки ритейла активно выходят в интернет-торговлю, Fix Price держится за модель «магазин у дома». А значит, маркетплейсы продолжат отбирать клиентов. На текущий момент четкого плана, как переломить эту тенденцию, у компании нет. Тем не менее, сеть продолжает расширяться. Только за первый квартал 2025 года было открыто более 100 новых торговых точек, что довело общее количество магазинов до 7 282 (собственные и франчайзинговые). Этот рост дал результат: выручка за квартал увеличилась на 3,9%, достигнув 74,4 млрд рублей. При этом структура показывает перекос: розничная торговля растет, но оптовый сегмент год к году сократился сразу на 31%. Естественно, новые открытия требуют вложений: капзатраты Фикс Прайс достигают до 3% от годовой выручки. Чистая прибыль также прибавила – +4,4% до 3,4 млрд рублей. Поддержкой служит низкая долговая нагрузка: коэффициент чистый долг/EBITDA на конец квартала – 0,2х. После редомициляции показатель увеличился до 0,4х (так как весь долг в 11,8 млрд рублей перешел в российский сегмент), но даже это значение остается одним из самых низких в отрасли. ⭐В моем портфеле акции Фикс Прайс появились уже после редомициляции. Удельный вес составляет 0,5% - всем немного, так как купил для якорения цены и оценки динамики. Скорее всего долю подниму до 1%, если коррекция в акциях продолжится. Не инвестиционная рекомендация. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

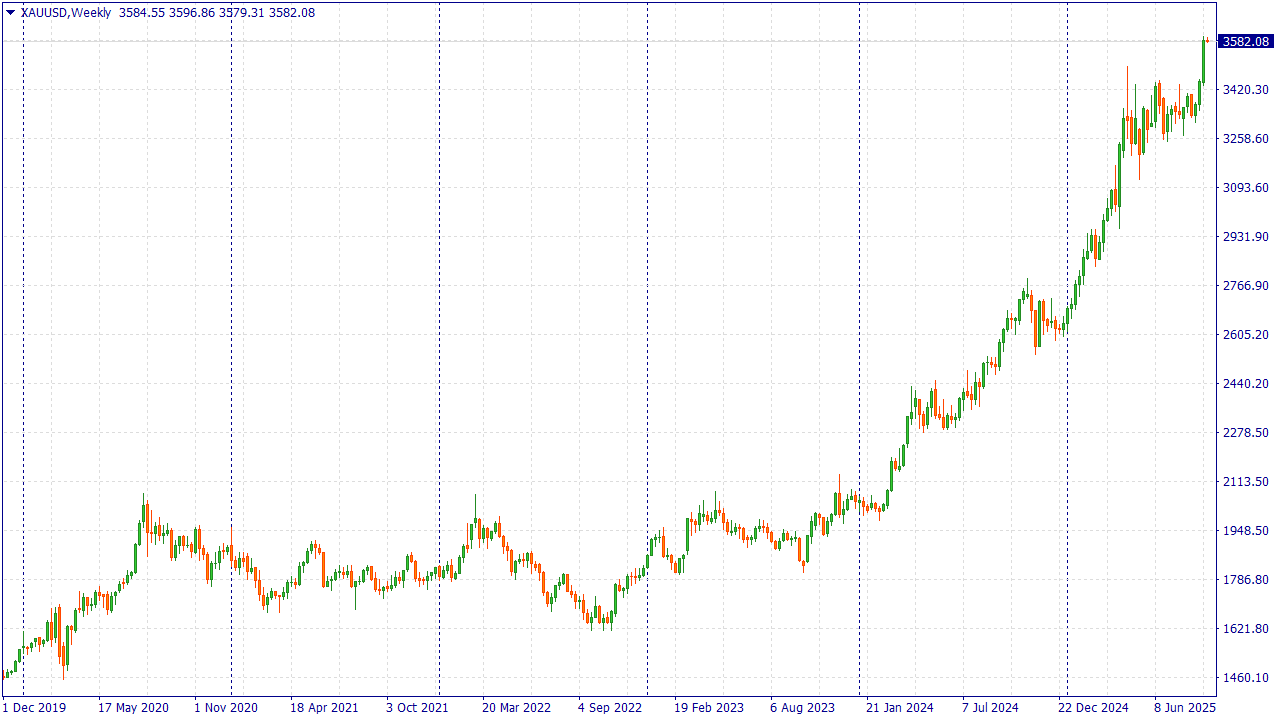

5 сентября 2025 года золото достигло новых рекордных высот — $3 599,77 за унцию — благодаря неожиданно слабым данным по рынку труда США. Эти данные усилили ожидания относительно скорого снижения процентной ставки Федеральной резервной системы (ФРС), что традиционно поддерживает цену на золото, снижая доходность альтернативных активов. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

5 причин, почему золото — главный актив 2025: - Ожидание и реализация снижения процентных ставок ФРС: Слабая статистика по занятости в США усилила ожидания смягчения монетарной политики, выгодной для золота, так как снижает альтернативную доходность активов.

- Ослабление доллара США: Как доллар обесценивается, золото, номинированное в USD, становится доступнее для держателей других валют, стимулируя рост спроса и цен.

- Увеличение геополитической и экономической нестабильности: Нарастающая неопределённость в мире заставляет инвесторов переходить к надёжным инструментам, и золото остаётся традиционной защитой от рисков.

- Активные закупки золота центральными банками: ЦБ активно диверсифицируют резервы, отказываясь от доллара и размещая часть активов в золоте — это создаёт устойчивый базовый спрос.

- Рост спроса со стороны ETF и институциональных инвесторов: Увеличение объёмов средств в золотых ETF свидетельствует о растущем доверии к золоту со стороны инвесторов и укрепляет ценовой фон.

Основой роста золота остаются ожидания скорого снижения ставки ФРС, слабость доллара и активные закупки золота центральными банками. Прорыв выше $3 600 за унцию закрепил за золотом статус главного защитного актива 2025 года. По мнению FreshForex, текущая динамика создаёт благоприятные условия для открытия длинных позиций в XAUUSD при сохранении строгого риск-менеджмента. Поймать волну роста

|

|

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла консолидированную отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/tns_energo/itogi-1-pg-20... Выручка компании выросла на 10,1% до 183,1 млрд руб. на фоне роста как объема отпуска электроэнергии, так и сбытовых надбавок в регионах присутствия компании. Ключевая статья затрат - расходы на покупку электроэнергии - показала рост 9,3%, составив 87,7 млрд руб. Другая важная статья расходов - расходы на передачу электроэнергии - прибавила 10,3%, достигнув 76,9 млрд руб. Постоянные расходы выросли на 5,3%, составив 6,9 млрд руб. В отчетном периоде компания вновь признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 1,9 млрд руб., против 383 млн руб. годом ранее, а также начислила 2,2 млрд руб. в качестве возмещения убытков (1,3 млрд руб. годом ранее). Помимо этого, отметим получение доходов от возмещения убытков, пеней и штрафов по хозяйственным договорам в размере 4,5 млрд руб., против 2,8 млрд руб. годом ранее, а также от урегулирования задолженности перед сетевыми компаниями в размере 324 млн руб. В итоге операционная прибыль компании составила 12,3 млрд руб., прибавив 7,1%. Долговая нагрузка компании за год сократилась с 1,0 млрд руб. до 39,8 млн руб. Доходы по депозитам возросли с 1,2 млрд руб. до 2,6 млрд руб. В итоге компания получила чистую прибыль в размере 9,6 млрд руб., более чем на 11% превысив результат предыдущего года. По итогам отчетного периода величина собственного капитала компании составила 30,2 млрд руб., что составляет 2 211,6 руб. на акцию. В целом можно отметить продолжающееся улучшение финансового положения компании, в частности, заметно сократившей свой долг. Помимо этого, финансовое оздоровление холдинга связано в том числе с расчетом по кредиторской задолженности перед сетевыми компаниями: в отчетном периоде указанная величина сократилась на 3,5 млрд руб. до 12,6 млрд руб. По итогам внесения отчетности мы повысили прогноз по чистой прибыли холдинга на всем окне прогнозирования, приняв во внимание продолжающееся сокращение долга, накопленной кредиторской задолженности, а также обновление расчетных моделей дочерних обществ, что привело к корректировке прогнозных показателей на уровне всего холдинга. В результате потенциальная доходность несколько возросла. См. таблицу: https://bf.arsagera.ru/tns_energo/itogi-1-pg-20... На данный момент акции ТНС Энерго торгуются с P/BV 2025 около 1,2 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/pao_vush_holding_wush/it... За отчетный период совокупная выручка компании снизилась на 14,7% и составила 5,4 млрд руб. Выручка кикшеринга сократилась на 14,8%, составив 5,1 млрд руб., на фоне сокращения числа поездок на 10,5% до 56,5 млн шт. и снижения средней выручки на активного пользователя на 9,1% до 1,2 тыс. руб. Компания отмечает, что причиной негативной динамики выступили неблагоприятные погодные условия, сбои в работе интернета и снижение потребительской активности в условиях жесткой ДКП. Отметим, что вопреки сдерживающим факторам компания продолжила активную экспансию: парк СИМ увеличился на 19,4% до 240 тыс. ед., а число городов присутствия возросло до 71 шт. (+11 локаций). Себестоимость продаж тем временем увеличилась на 23,1% и составила 4,9 млрд руб. Основной рост пришелся на денежные расходы включая оплату труда, ремонт и техобслуживание, а также на расходы подзарядки и перевозки самокатов. Коммерческие и административные расходы, в свою очередь, показали рост на скромные 1,6% до 782 млн руб., что стало возможным благодаря оптимизации эквайринговых, консультационных и прочих расходов. В итоге операционная прибыль скатилась в отрицательную зону, а EBITDA сократилась в два раза до 1,0 млрд руб.В блоке чистых финансовых расходов был зафиксирован прирост на 5,0% до 1,2 млрд руб. по причине роста долговых обязательств и процентных ставок по ним.В результате чистая прибыль в 259 млн руб. годом ранее сменилась чистым убытком в 1,9 млрд руб.В отчетном периоде Компания зафиксировала существенный рост бизнеса в Латинской Америке: кол-во зарегистрированных аккаунтов возросло практически втрое и составило 3,0 млн шт. Число поездок также показало кратный рост, достигнув 5,7 млн шт. Среди прочих событий периода отметим позитивный эффект от включения сервиса в экосистему Сбера в рамках подписки СберПрайм, выраженный в росте частоты поездок и среднего чего у выделенной группы пользователей. Также отметим, что компания завершила первую программу обратного выкупа к моменту выхода отчетности и подтвердила намерения выкупить до 1,5 млн акций в рамках второй. По итогам вышедшей отчетности мы существенно снизили прогноз финансовых показателей компании на текущий и последующие годы, отразив более стремительный рост затрат на фоне слабой динамике выручки. В результате этого потенциальная доходность акций значительно сократилась. См. таблицу: https://bf.arsagera.ru/pao_vush_holding_wush/it... В настоящий момент акции компании торгуются исходя из P/BV 2025 около 2,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Эмитент внедряет в производство диспетчерскую систему, которая позволит повысить производительность труда. Директор ООО «НЗРМ» Дмитрий Ионычев сообщил, что запуск системы завершится в течение месяца, а также рассказал про её функционал: «Диспетчерскую систему завода можно сравнить с той, что есть в каждом аэропорту или морском порту. Она в режиме реального времени координирует все процессы, показывает состояние каждого станка, помогает контролировать производственные параметры, а в случае необходимости оповещает и привлекает ответственных специалистов на тот или иной участок для устранения неполадок. Благодаря её появлению мы облегчим коммуникацию сотрудников, сократим издержки и увеличим производительность».

|

|

Эмитент 9 сентября 2025 года выплатил доход за 60 купонный период и погасил оставшуюся в обращении часть номинала выпуска серии Сибстекло-БО-П02, согласно графику. Сумма, выплаченная в счёт погашения, составила 6 250 000 руб.: по 500 руб. на бумагу. Размер купонного дохода — 64 250 руб.: по 5,14 руб. на облигацию. Соответствующую информацию ООО «Сибстекло» раскрыло на своей странице на сайте «Интерфакс». Выпуск Сибстекло-БО-П02 (ISIN: RU000A1026R9, № 4B02-02-00373-R-001P от 23.09.2020) компания разместила в октябре 2020 года, дебютировав на Московской бирже. Объём серии ценных бумаг составлял 125 млн руб., номинал — 10 000 руб. Эмитент установил ставку на уровне 12,5% годовых на весь срок обращения в 5 лет, предусмотрев ежемесячные выплаты купонного дохода. Начиная с 41 к. п. ООО «Сибстекло» в соответствии с графиком ежемесячно направляло в пользу инвесторов амортизационные выплаты по 5% от номинала, благодаря этому размер погашения составил 6,25 млн руб. С помощью привлечённых инвестиций компания пополнила оборотные средства, в том числе, для запуска новой стекловаренной печи. — С точки зрения бизнеса данное размещение в компании оценивают как эффективное, — комментирует директор по финансам «Сибстекла» Екатерина Нестеренко. — За это время рыночные условия претерпели значительные изменения — ставки привлечения финансирования стали в два раза выше. А в 2020 году спред к «ключу» ЦБ составил 8,25% и предложенный нами процентный доход сочли привлекательным — облигации «Сибстекла» скупили в течение одного торгового дня. Во многом благодаря успешному старту предприятие продолжает развивать публичную долговую историю. На сегодня в обращении у эмитента ещё четыре выпуска — БО-П03, БО-П04, БО-01 и БО-02 — совокупным объёмом 1,25 млрд руб.

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8246 📱 Ютуб: 📱 ВК: https://vk.com/video-221504876_456239947 📱 Рутуб: https://rutube.ru/video/f335fac1223fd399550a013... 📱 Дзен: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 04:25 - S&P500, Nasdaq, Hang seng 05:50 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 07:03 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 10:30 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 12:44 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 14:51 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 16:54 - TLT, Биткойн, Apple, Tesla, Китайские акции 19:24 - Итоги по рынку акций 21:00 - NKHP, AFLT, HEAD, AQUA

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8252 📱 Ютуб: 📱 ВК: https://vk.com/video-221504876_456239948 📱 Рутуб: https://rutube.ru/video/ad944d88592a98a0082c925... 📱 Дзен: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 08:35 - атака ящероов 12:06 - S&P500, Nasdaq, Hang seng 12:44 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 14:25 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 16:17 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 17:45 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 20:27 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 21:24 - TLT, Биткойн, Apple, Tesla, Китайские акции 22:21 - Итоги по рынку акций 23:46 - TATN, PLZL, TRMK, MGNT, 26:39 - UGLD, ETLN, SVCB

|

|

USDJPY: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Доллар/иена удерживается ниже недавних вершин на фоне снижения доходностей США и роста вероятности скорого снижения ставки ФРС. На стороне иены — продолжающиеся ожидания постепенной нормализации политики Банка Японии при устойчивых признаках переразметки заработных плат и экономической активности. Рынок также учитывает вероятность вербальных интервенций со стороны японских властей при ускорении ослабления иены, что ограничивает апсайд USDJPY. Дополнительный фон — политические перестановки и торговые новости в регионе, способные временно повышать волатильность, но ключевым драйвером остаётся спред доходностей США–Япония. При сценарии умеренно мягких данных по инфляции США и сохранении склонности BoJ к дальнейшим шагам нормализации баланс рисков смещён в сторону снижения пары. Риски для коротких позиций: «ястребиная» реакция ФРС, скачок доходностей UST и неожиданно мягкие комментарии BoJ. Тем не менее базовый сценарий — постепенный откат USDJPY на фоне ослабления доллара и стабилизации ожиданий по ставке в Японии. Торговая рекомендация: SELL 147.10, SL 147.60, TP 146.30 Пополняйте свой счет и вы получите до 15% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку Больше аналитической информации Вы можете найти на нашем сайте

|

|

Кто у нас платит дивиденды, занимает, опять платит дивиденды и снова занимает? Ответ на этот вопрос знает любой инвестор (даже с небольшим опытом) - это лидер телекоммуникационной сферы России компания МТС. Абонентская база компании из года в год продолжает свой рост и по итогам 1 полугодия 2025 года составила 82,9 млн. Тут речь идет как о физических, так и о юридических лицах, причем год к году - плюс 1,3 млн. абонентов. МТС является активом инвестиционной компании АФК Система, причем обе компании испытывают сейчас не самые лучшие времена. Стоит ли сейчас покупать облигации компании, у которой чистый долг превышает 430 млрд. рублей, давайте разбираться. 👀Что там по выпуску МТС-001P-29? ☎Дата размещения - 12.09.2025г. ☎Дата погашения - 17.08.2030г., нестандартное длинное размещение на 5 лет, интересно. ☎Объем эмиссии - 10 000 000 000 рублей. 💰Размер купона - 14,5% годовых, купон фиксированный. Для компании уровня МТС доходность выглядела бы вполне привлекательной на длинный горизонт, если бы не будущая оферта, которая может полностью перечеркнуть ожидания инвесторов. Доходность к оферте составит 15,5%. Доходность намного ниже текущего размера ключевой ставки (да и ниже будущего потенциального). ☎Выплата купона - ежемесячная, за это добавляем плюс выпуску. Первая выплата запланирована на 12.10.2025г. ☎По выпуску предусмотрена оферта уже через 2 года после размещения. ☎По выпуску отсутствует амортизация, что логично - объем эмиссии для компании как капля в море. ☎Выпуск МТС-001P-29 доступен для неквалифицированных инвесторов. 📊Что еще надо знать? 🧮Компания может себе позволить дешево пылесосить деньги инвесторов с кредитным рейтингом ААА, который держится с 2020 года. 🧮На данный момент инвесторам доступны 23 выпуска облигаций, так что есть куда разгуляться, даже не выбирая последнее рассматриваемое размещение. 🧮По итогам 2 квартала 2025 года компания отчиталась о росте выручки год к году на 14,2% до 195,4 млрд. рублей. В отчетном периоде рост ускорился, ведь в целом за 1 полугодие выручка составила 370,9 млрд. рублей (+11,6%). Драйверами роста продолжают выступать мобильный интернет, экосистемные сервисы и облачные решения. 🧮Компания продолжила наращивать долги и с начала года увеличила их размер на 5,4% до 708 млрд. рублей. Рост долгов с учетом высокой ключевой ставки ведут к существенному росту финансовых расходов - год к году они выросли на 71% до 71,2 млрд. рублей. 🧮Рост финансовых расходов в свою очередь сильно бьет по чистой прибыли, которая год к году сократилась в 5,4 раза до 8,9 млрд. рублей. Скорее всего на выплату дивидендов за 2025 год опять придется привлекать деньги у инвесторов - замкнутый круг. 🧮В своей аналитике МТС оперирует показателем чистый долг/OIBDA, который к тому же снижается год к году. Но если мы посчитаем классический чистый долг/EBITDA, то там оптимизма уже будет поменьше, показатель равен 5,9х. А значит долговые обязательства превышают нормативный комфортный уровень. Компания МТС слишком большая, чтобы упасть и перестать выполнять требования по своим обязательствам. У меня есть небольшой вопрос к кредитному рейтингу, но даже снизив его на ступень, рейтинг останется слишком высоким, а значит высокой доходности ждать не приходится. В моем портфеле присутствуют акции компании по причине высокой дивидендной доходности (даже если и в кредит), которая опережает купонную доходность. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #МТС #облигации

|

|

|

|