|

|

|

Куйбышевазот раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... Общая выручка компании осталась на уровне предыдущего года, составив 44,1 млрд руб. При этом доходы от реализации аммиака и азотных удобрений увеличились на 25,1% до 25,6 млрд руб., а от капролактама сократились на 17,1% до 16,2 млрд руб. Компания пока не предоставила операционные показатели по итогам полугодия. Со своей стороны можем предположить, что такая динамика обусловлена ростом цен на азотные удобрения и снижением объемов производства и реализации капролактама. Операционные расходы предприятия выросли на 6,5% до 40,5 млрд руб. во многом вследствие увеличения затрат на оплату труда (+24,8%), амортизационных отчислений (+86,5%), а также получением убытка от курсовой разницы по операционной деятельности в размере 1,8 млрд руб. против 546 млн руб. годом ранее. В итоге операционная прибыль сократилась на 36,2% до 3,6 млрд руб. В блоке финансовых статей отметим почти двукратный рост финансовых доходов и расходов на фоне высоких процентных ставок, а также увеличения долговой нагрузки с 10,7 млрд руб. до 36,3 млрд руб. Отметим также, что в отчетном периоде результат совместных предприятий компании составил 986 млн руб. против 2,2 млрд руб., полученного годом ранее, что объясняется консолидацией предприятий ООО «Линде Азот Тольятти» и ООО «Волгоферт» после выкупа долей у иностранных партнеров в конце прошлого года. В итоге чистая прибыль Куйбышевазота составила 3,8 млрд руб., сократившись на 43,9% по сравнению с прошлым годом. Отметим также, что Совет директоров рекомендовал выплатить промежуточные дивиденды в размере 4 руб. на акцию. По итогам вышедшей отчетности мы понизили прогноз выручки компании на фоне ожидаемого снижения объемов продаж продукции. При этом мы повысили прогноз компании по чистой прибыли, отразив меньший темп роста расходов по продаже продукции. В результате потенциальная доходность акций несколько увеличилась. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... Акции компании обращаются с P/BV 2025 около 0,8 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Возросшие коммерческие и финансовые расходы оказали давление на чистую прибыль Компания ХЭНДЕРСОН ФЭШН ГРУПП (HENDERSON) опубликовала отчетность по итогам первой половины 2025 г. См. таблицу: https://bf.arsagera.ru/henderson_feshn_grupp_hn... В отчетном периоде общая выручка компании увеличилась на 17,1% и составила 10,8 млрд руб. Указанная динамика была обеспечена за счет увеличения доли салонов нового формата и расширения присутствия на маркетплейсах. Основной вклад внесла собственная розничная сеть, показавшая прирост на 11,5% до 9,2 млрд руб., что стало возможным благодаря росту общей торговой площади компании на 16,9% до 62,3 тыс. м². Выручка от продаж сопоставимых салонов (LFL-продажи) выросла на 4,1% и составили 6,8 млрд руб. Доля онлайн-продаж в общей выручке выросла на 3,6% и достигла 23,6% (2,5 млрд руб.). Основной вклад внесли продажи через маркетплейсы (Wildberries, Ozon и др.), которые возросли на 73,9% и составили 1,4 млрд руб. на фоне продолжающейся программы развития продаж через агентов, а также выкупы онлайн-заказов в салонах (Click&Collect), ставшие неотъемлимой частью омниканальной стратегии компании. Оптовая торговля, в свою очередь, продемонстрировала удвоение объёмов до 166,3 млн руб. Продажи через интернет магазин снизились на 23,2% до 102,6 млн руб., что объясняется перетоком части покупателей на онлайн площадки. Себестоимость тем временем выросла на 25,3% и составила 3,7 млрд руб., чему способствовали как удорожание закупочных цен, так и рост объемов продаж. В результате валовая прибыль увеличилась на 13,3% до 7,1 млрд руб. Коммерческие и административные расходы увеличились на 24,3% и достигли 5,0 млрд руб., что во многом объясняется ростом затрат на персонал на 31,6% до 1,6 млрд руб., а также увеличением расходов на маркетинг и логистику. На этом фоне операционная прибыль снизилась на 7,8% и составила 2,1 млрд руб. Финансовые расходы выросли на 59,0% до 1,0 млрд руб., что связано с увеличением процентных платежей по арендным и долговым обязательствам компании на фоне роста ставок по ним. Финансовые доходы, в свою очередь, сократились на 14,2% и составили 125,9 млн руб. Доход от курсовых разниц возрос в 4 раза до 143,0 млн руб. Таким образом чистые финансовые расходы увеличились на 61,0% и составили 791,0 млн руб. В итоге чистая прибыль сократилась на 32,7% и составила 964,3 млн руб. По итогам вышедшей отчетности мы пересмотрели прогноз выручки по сегменту розничной торговли в сторону понижения на фоне снижения выручкм с 1 кв. м. торговой площади, увеличив при этом долю онлайн сегмента. Мы также увеличили долю себестоимости и общехозяйственных расходов в выручке. В тоже время нами было заложено менее агрессивное снижение процентных ставок по кредитам и арендным обязательствам группы. В результате корректировок потенциальная доходность акций сократилась. См. таблицу: https://bf.arsagera.ru/henderson_feshn_grupp_hn... На данный момент акции HENDERSON торгуются исходя из P/E около 8,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания МКПАО Юнайтед Медикал Груп представила отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/united_medical_group_gem... Совокупная выручка компании составила €132,1 млн, увеличившись на 5,2% на фоне роста доходов от стационарного и от амбулаторного лечения. По направлению «Поликлиника и помощь на дому» выручка выросла на 5,1% и составила €70,2 млн на фоне роста среднего чека на 4,6% за счет увеличения среднего количества потребляемых услуг в рамках одного визита, а также количества визитов на 0,6%. По направлению «Стационар» выручка увеличилась на 8,7% и составила €53,0 млн на фоне увеличения количества госпитализаций на 3,4% и роста среднего чека на 5,3%. Сегмент поставки оборудования, реактивов и услуг в области лабораторной диагностики показал снижение доходов на четверть до €7,2 млн. Операционная прибыль компании увеличилась на 2,5% до €45,3 млн на фоне снижения расходов на аутсорсинг. Чистые финансовые доходы составили €12,0 млн против убытка €1,1 млн в прошлом году. Компания сократила свой долг на 45,7% с €83,7 млн до €45,4 млн., следствием чего стало снижение процентных расходов с €5,6 млн до €4,3 млн. Процентные доходы показали трехкратный рост, составив €15,8 млн. В итоге чистая прибыль компании увеличилась на 30,1%, составив €55,9 млн. Комментируя итоги первого полугодия, руководство компании заявило о неизменности дивидендной политики и пообещала вернуться к выплатам дивидендов сразу после нормализации ситуации на финансовых рынках. По итогам внесения отчетности мы понизили прогноз по выручке и прибыли на всем прогнозном периоде на фоне более скромных прогнозов роста количества визитов в поликлиники, а также увеличения себестоимости. В итоге потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/united_medical_group_gem... На данный момент бумаги Юнайтед Медикал Груп торгуются исходя из P/BV 2025 около 2,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Благоприятная рыночная конъюнктура и положительные курсовые обеспечили рост прибыли Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... Выручка компании увеличилась на 29,8% до 124,2 млрд руб. на фоне роста объемов продаж, благоприятной конъюнктуры мирового рынка удобрений и ослабления рубля. По нашим расчетам, самую сильную динамику показала выручка от реализации КАС, увеличившаяся более чем вдвое и составившая 16,1 млрд руб. Выручка от продаж NPK и смешанных удобрений, составила 44,3 млрд руб. (+8,1%). Доходы от реализации аммиачной селитры выросли на 4,5% и составили, по нашим расчетам, порядка 18,6 млрд руб. Объемы продаж основной продукции увеличились на 11,2% и составили 4,8 млн тонн, главным образом, за счет роста продаж азотных удобрений. Операционные расходы увеличились на 30,3%, составив 98,5 млрд руб. на фоне роста себестоимости на 20,8% до 57,4 млрд руб., а также увеличения прочих операционных расходов с 3,6 млрд руб. до 19,7 млрд руб. на фоне возросшего убытка по курсовым разницам с 4,5 млрд руб. до 19,8 млрд руб. Коммерческие расходы, в свою очередь, снизились на 18,4% до 10,0 млрд руб. на фоне отмены вывозной таможенной пошлины с начала текущего года. В итоге операционная прибыль увеличилась на 27,8%, составив 25,7 млрд руб. Долг компании с начала года сократился со 171,7 млрд руб. до 136,6 млрд руб. при этом отметим, что доля валютных заемных средств возросла за год с 75,7% до 82,0%. На этом фоне положительные курсовые разницы составили 16,4 млрд руб. против 6,2 млрд руб. годом ранее. Сами процентные расходы увеличились с 3,2 млрд руб. до 4,8 млрд руб. на фоне возросших процентных ставок. В итоге чистая прибыль компании составила 30,2 млрд руб., увеличившись на 62,5%. Вместе с выходом отчетности компания отмечает, что основной упор сейчас сделан на развитии Талицкого калийного проекта, куда была направлена половина капитальных вложений отчетного периода. Ожидается, что производство продукции там начнется во второй половине 2026 г. Помимо этого, напомним, что в текущем году Акрон завершил реконструкцию агрегата «Аммиак-3» на площадке в Великом Новгороде. Следующей на очереди будет реконструкция агрегата «Аммиак-2». В результате суммарный прирост мощности от модернизации всех четырех агрегатов составит около 500 тыс. т к 2026 г. Рост производства аммиака будет вести и к расширению выпуска продуктов более высокого передела. В планах компании на текущий год - запуск второго агрегата нитрата кальция, а в 2026 г.— завершение реконструкции агрегатов карбамида №1-4 также на площадке в Великом Новгороде. Как следствие, в текущем году ожидается увеличение объема производства товарной продукции на 7% до 9 млн т. По результатам вышедшей отчетности мы повысили прогноз чистой прибыли компании текущего года, заложив увеличение выручки на фоне больших темпов роста производства товарной продукции и более высоких цен на удобрения. Помимо этого мы сократили размере ожидаемых операционных расходов. В результате потенциальная доходность акций Акрона несколько возросла. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... В настоящий момент акции Акрона обращаются с P/BV 2025 около 2,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8404 📱 Ютуб () 📱 ВК (https://vk.com/video-221504876_456239966) 📱 Рутуб (https://rutube.ru/video/0853b7920698199fc7003a8...) 📱 Дзен (https://dzen.ru/bogdanoffinvest) 00:00 - Логика рынка 26:13 - S&P500, Nasdaq, Hang seng 27:10 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 29:47 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 33:57 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 35:15 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 36:40 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 38:07 - TLT, Биткойн, Apple, Tesla, Китайские акции 40:12 - Итоги по рынку акций 43:18 - ASTR, BSPB, SMLT

|

|

Группа ИНГРАД опубликовала консолидированную отчетность по МСФО по итогам 1 п/г 2025 г. К сожалению, застройщик не раскрыл ключевые операционные показатели, а также данные по оценке рыночной стоимости портфеля проектов, что существенно затруднило обновление модели компании. См. таблицу: https://bf.arsagera.ru/stroitelstvo_nedvizhimos... Согласно данным отчетности, общая выручка компании составила 20,1 млрд руб. (-10,1%), из которых 17,4 млрд руб. пришлись на доходы от продажи жилой недвижимости. Валовая маржа компании по отчетного периода выросла с 38,5% до 41,2%. Отметим увеличение прочих операционных доходов компании с 78 млн руб. до 7,5 млрд руб., что связано с признанием прибыли от продажи нескольких дочерних компаний-застройщиков. В итоге операционная прибыль компании составила 11,7 млрд руб., что почти в 3 раза превышает прошлогодний результат. На обслуживание задолженности компания потратила 9,4 млрд руб. (8,3 млрд руб. годом ранее). Общая долговая нагрузка сократилась со 186,6 млрд руб. до 152,1 млрд руб. При этом за вычетом остатков на эскроу-счетах долг увеличился с 88,6 млрд руб. до 94,3 млрд руб. Финансовые доходы увеличились с 403 млн руб. до 437 млн руб. Таким образом, чистые финансовые расходы увеличились на 13,3% до 8,9 млрд руб. В результате чистая прибыль компании составила 3,7 млрд руб. против убытка годом ранее. Среди прочих моментов отметим, что балансовая стоимость акции по состоянию на конец года составила 202 руб. Стоимость недостроя, отраженная в балансе компании по стандартам МСФО (инвестиционная недвижимость плюс запасы), составила 148,3 млрд руб. По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на фоне более низких ожидаемых объемах продаж недвижимости, а также повышения финансовых расходов. Помимо всего прочего мы обнулили дивиденд на текущий год. В результате потенциальная доходность акций ИНГРАДа сократилась. См. таблицу: https://bf.arsagera.ru/stroitelstvo_nedvizhimos... * - скорректированный собственный капитал на акцию, рассчитанный с учетом переоценки рыночной стоимости портфеля проектов В настоящий момент акции ИНГРАДа торгуются с P/BV скор. 2025 около 2,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

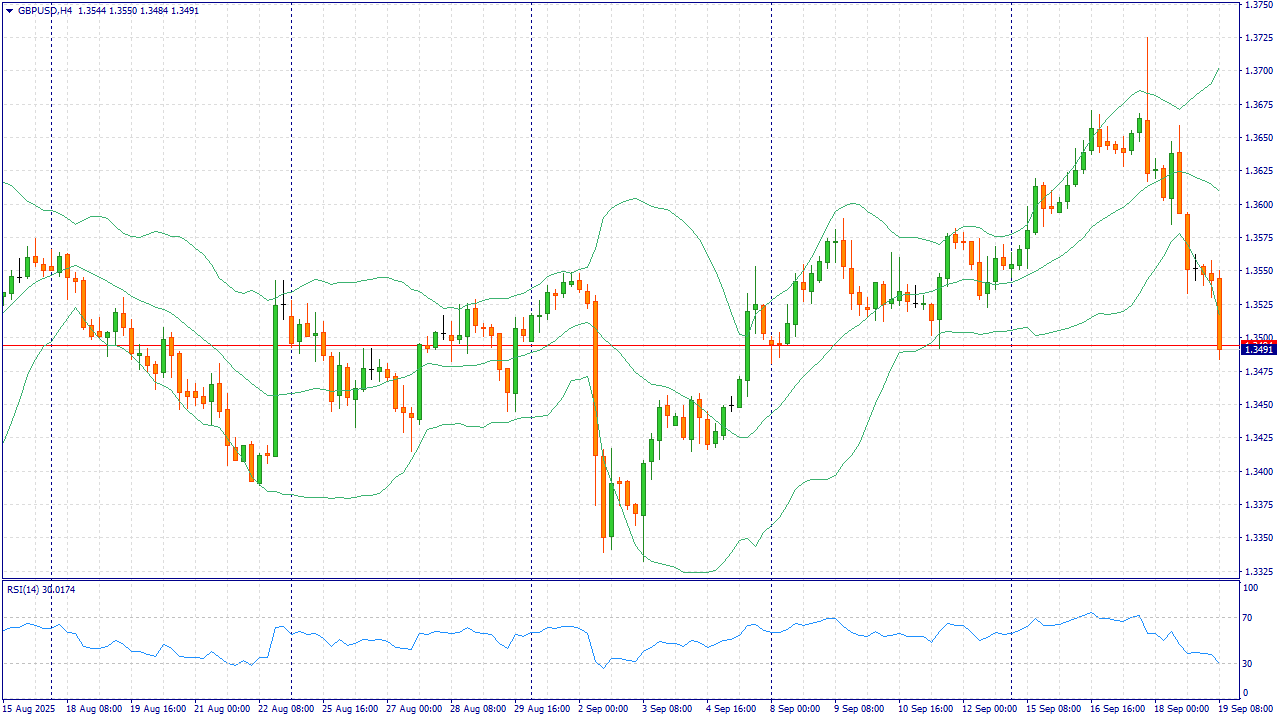

GBPUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Банк Англии (BoE) оставил процентные ставки без изменений с результатом голосования 7 против 2, а общее усиление беспокойства на рынке помогло доллару США сохранить высокий спрос по всем направлениям. Ранее Банк Англии, как и ожидалось, оставил банковскую ставку на уровне 4% с результатом голосования 7 против 2 и сократил количественное ужесточение (QT) с 100 млрд фунтов стерлингов до 70 млрд фунтов стерлингов. Стоит отметить, что на предыдущем заседании BoE снизил ставки, несмотря на то, что инфляция в Великобритании почти в два раза превышает целевой показатель банка в 2%. Пара GBP/USD удерживается вблизи отметки 1,3550 после падения более чем на 0,5% на предыдущем заседании. Однако пара может и дальше дешеветь, поскольку доллар США (USD) остается сильным после того, как Федеральная резервная система (ФРС) в среду осуществила ожидаемое снижение ставок, но не дала понять, что в ближайшие месяцы будет спешить с быстрым снижением стоимости заимствований. Торговая рекомендация: SELL 1.3465, SL 1.3495, TP 1.3415 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Продукция дешевеет, несмотря на инфляцию, но прибыль растет за счет финансовых доходов Компания Ламбумиз раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/lambumiz-lmbz/itogi-1-pg... Выручка за отчетный период снизилась на 3,0% до 1,38 млрд руб. Главным фактором сокращения выручки стало снижение цен на основную упаковку на 4% в годовом исчислении на фоне сохранения объемов продаж в натуральном выражении. Доля основной продукции (неасептической упаковки Gable Top и ТОПРОЛЛ) продолжает оставаться стабильно высокой (84,8%). Выручка по данной продукции снизились на 3,9% и составила 1,17 млрд руб. Продажи одноразовой посуды выросли на 11,9% и достигли 56,4 млн руб. Себестоимость, в свою очередь, снизилась на 2,0% до 1,04 млрд руб. на фоне сохранения прежнего уровня расходов на материалы, оплату труда и прочие затраты. Коммерческие и управленческие расходы выросли на 7,0% до 190,9 млн руб., что обусловлено в основном ростом оплаты труда управленческому персоналу и возросшими затратами на информационные услуги и IT решения. Как следствие операционная прибыль снизилась на 1,6% и составила 152,0 млн руб. Финансовые расходы компании выросли на 59,1% и составили 18,6 млн руб. на фоне роста кредитного портфеля и процентных ставок по долгу. С учетом выросших более чем вдвое финансовых доходов, сальдо финансовых статей оказалось положительным и составило 34,1 млн руб. против 3,1 млн руб. годом ранее. В итоге чистая прибыль показала рост на 10,1% и составила 138,0 млн руб. После выхода отчетности мы несколько понизили прогноз по чистой прибыли компании на текущий год, отразив более высокий уровень расходов на оплату труда и социальных отчислений. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/lambumiz-lmbz/itogi-1-pg... В настоящий момент акции Ламбумиза торгуются исходя из P/BV 2025 около 5,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8393 📱 Ютуб () 📱 ВК (https://vk.com/video-221504876_456239965) 📱 Рутуб (https://rutube.ru/video/87c3e1ff6b859e6f034aab5...) 📱 Дзен (https://dzen.ru/bogdanoffinvest) 00:00 - Логика рынка 10:25 - S&P500, Nasdaq, Hang seng 11:22 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 14:34 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 18:07 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 18:45 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 19:57 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 22:16 - TLT, Биткойн, Apple, Tesla, Китайские акции 22:52 - Итоги по рынку акций 24:18 - TRNFP, RAGR, CNRU, MGNT, AFLT

|

|

В течение 2024 и в начале 2025 гг. эмитент инвестировал существенные средства в расширение производственных возможностей, в частности, в реконструкцию и оснащение станочным оборудованием токарно-фрезерного участка в Нижнем Новгороде. На эти цели была направлена часть средств от размещения первого и второго облигационных займов.

Поставка оборудования продолжалась в течение трёх кварталов 2025 года. Тем не менее, запущенный в эксплуатацию участок уже начал генерировать выручку — порядка 5 млн руб. он принёс в рамках первого контракта. В компании поясняют, что нижегородская площадка изначально проектировалась не для обслуживания внешних заказов, а для обеспечения собственного цикла производства необходимыми комплектующими, которые ранее приобретали у контрагентов, в том числе, и зарубежных. Финансовый директор эмитента Татьяна Пушкина отмечает: Основная цель этой площадки — импортозамещение полуфабрикатов для производства хроматографов. Сейчас уже изготовлены опытные образцы наших собственных комплектующих, до конца третьего квартала они будут установлены на нашем оборудовании. Следующий этап — тестирование, как они себя зарекомендуют, и потом запуск в производство. Это важный проект для компании, т.к. он обеспечит снижение себестоимости нашей продукции. По нашим подсчётам, собственные полуфабрикаты в 10 раз экономичнее тех, что мы везли из-за границы по параллельному импорту. Выход производственной площадки в Нижнем Новгороде на полную мощность запланирован до конца 2025 года.

|

|

|

|