|

|

|

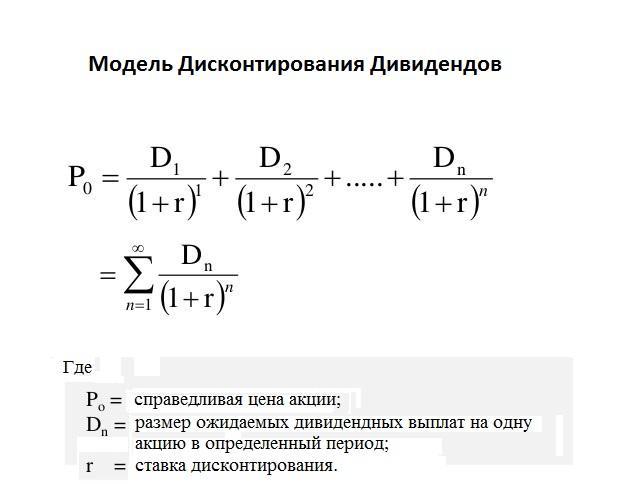

Многие компании платят дивиденды, это распределение прибыли акционеров, но дивиденды это необязательное условие, то есть их могут и не выплачивать, так как на собрании акционеров принимается решение в зависимости от финансовых показателей компании, сложный или хороший период в данный момент, совет директоров предлагает распределить прибыль или а акционеры утверждают, делать это или нет. Ну это в кратце я пояснил, что такое дивиденды, но я хочу рассмотреть в данном посте модель дисконтирования дивидендов, так как дивиденды и их показатель обычно оценивается при анализе отчетности и привлекательности компании. Итак, модель дисконтирования дивидендов(DDM) оценивает стоимость акции, как сумму всех будущих идвидентов, дисконтированных к текущей стоимости(то есть оценивается с поправкой на настоящее время, стоимость денег во времени). Для стабильных компаний с постоянным ростом используется модель Гордона - P = D1/r-g, где P- cправедливая цена акции, D1 - ожидаемый дивиденд на акции в след году, r - требуемая норма прибыли(ставка дисконтирования), g - темп роста дивидендов в долгосроке, небольшое уточнение, темп роста должен быть меньше требуемой нормы прибыли, иначе цена будет бесконечной. Ну и само собой эта модель подходит для зрелых компаний, которые уже давно на рынке, стартапы или циклические компании невозможно оценить с помощью этой модели. Возьмем компанию, Роснефть, на основе данных 2023-2024(но я их немного изменю) По итогам 2023г были выплачены дивы в размере 48.2 рублей на акцию, но я округлю до 50,( с целыми числами проще работать и показать, как работает модель) Темпы роста у компании были 2-4% в год, на момент 2023, возьмем среднее 3%. Безрисковая ставка - 8%, доходность 10 летних гособлигаций ГКО в 2023-2024 гг, 8-10%(опять же возьмем среднее, 8). Бета-коэф 1.2(для нефтяных компаний обычно 1.0-1.5) Роснефть имеет бету 1.15-1.25 в 2023, возьмем среднее - 1.2. Бета показывает волатильность акции относительно рынка. Рыночная премия за риск - 8%, тут я думаю объяснять не нужно. Теперь нужно посчитать требуемую норму прибыли через CAPM(R=Rf+B*(Rm-Rf), подставив данные, получаем 8%+1.2*8=17.6%, инвесторы получают годовую доходность с учетом рисков 17,6%, что является неплохим показателем. Дальше нужно подсчитать ожидаемого дивиденда на следующий год D1 = D0 * (1+g), 50 * (1+0.03) = 50 * 1.03 = 51.5 рублей, предположим что в 2024-2025 году дивиденды будут 51.5 рублей на акцию, а в 2023 они были 50(но я округлил, взял целое число для наглядности) Теперь через модель Гордона надо рассчитать справедливую цену акции, P=D1/r-g, 51.5/0.176-0.03 = 352.74 рубля, это справедливая цена акции, в первом замечании я говорил, что g<r, так и есть 3% < 17/6% Необходимо так же сравнить с рыночной ценой, предположим на рынке она колеблется в районе 300 рублей, справедливая цена 352,74, рыночная - 300, 352.74-300 = 52.74, акции дешевле на 15%, то есть она недооценена. Так же стоит учесть, что от роста дивидендов зависит и цены акции, вот рост дивидендов к примеру будет 1%, вместо 3, тогда 50*1.01/0.176-0.01 = 50.5/0/166 = 304.22 рубля, логично что это будет работать и в другую сторону, я подмечу что модель очень чувствительна к g, нефтяные компании по цене очень часто сложно прогнозируемы из-за цен на нефть(а мы не забываем что РФ еще и под санкциями, поэтому нужно смотреть и на другие факторы. Я хочу заметить так же, что модель учитывает только дивы, но не рост капитала(если компания к примеру выкупает акции или реинвестирует прибыль в новые месторождения скажем, а это не отражается в дивах напрямую. Но все же я советую использовать DCF модель, так как DDM это упрощенная версия, DCF же использует все денежные потоки компании.

|

|

Событие, на которое следует обратить внимание сегодня: 17:00 EET. USD - Объем продаж жилья на первичном рынке USDJPY: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

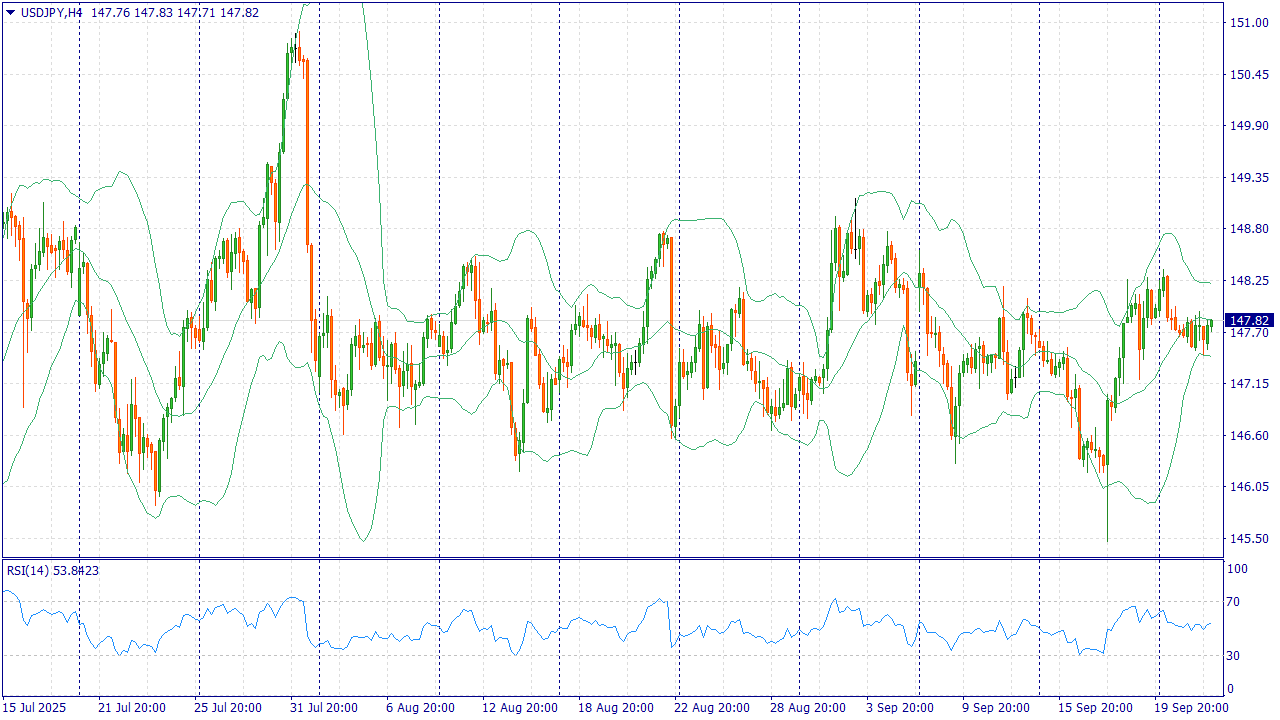

Пара отступила от максимумов после комментариев главы ФРС и публикации более ровных деловых индикаторов в США, что снизило импульс для дальнейшего укрепления доллара. Ожидания постепенного смягчения политики ФРС ограничивают рост доходностей США — ключевого драйвера USDJPY — и открывают пространство для коррекции вниз в паре. Со стороны Японии Банк Японии на сентябрьском заседании сохранил краткосрочную ставку на уровне около 0.50%, при этом в совете наблюдалась дискуссия о возможности дальнейшего ужесточения, а также объявлены шаги по сворачиванию части нерыночной поддержки (программы по ETF/REIT). Для рынка это признак того, что курс на нормализацию в Японии продолжится, пусть и очень осторожно. В сочетании с колебаниями аппетита к риску это поддерживает иену как валюту-убежище на локальном горизонте. Риски для «коротких» позиций — возможный всплеск доходностей США на фоне неожиданно сильных данных и любые сигналы о задержке нормализации в Японии. Тем не менее при текущем информационном фоне и балансе ожиданий базовый сценарий — проторговка ниже 148.00 с попытками протестировать диапазон 147.00–147.10. Торговая рекомендация: SELL 147.85, SL 148.35, TP 146.95 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Процентные расходы едва позволяют прибыли остаться в положительной зоне Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... Общая выручка компании выросла на 11,7% и достигла 370,9 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса за исключением «Продажи телефонов». Значительный вклад в рост выручки привнес «МТС Банк» (+24,6%) на фоне сохранения высокой ключевой ставки и роста кредитного портфеля, а также сегмент рекламного бизнеса «Adtech» (+32,2%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы. Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 7,3% на фоне увеличения как абонентской базы, так и средней выручки на абонента. Операционные расходы росли большими темпами, увеличившись на 14,7% до 299,6 млрд руб. на фоне опережающего роста себестоимости услуг и амортизационных отчислений в связи с развитием экосистемы и вводом новых активов. В итоге операционная прибыль составила 71,3 млрд. руб., показав незначительный рост на 0,5%. Процентные расходы МТС выросли с 43,3 млрд руб. до 74,2 млрд руб. на фоне увеличения долга с 580,2 млрд руб. до 707,9 млрд руб., а также стоимости его обслуживания. В результате чистые финансовые расходы увеличились на 69,8% и составили 61,0 млрд руб. В итоге компания заработала чистую прибыль в размере 7,7 млрд руб. (-83,5%). Такое снижение помимо всего прочего связано с тем, что результаты прошлого года включали в себя единовременную прибыль 19,7 млрд руб. от прекращенной деятельности в результате продажи бизнеса в Армении. Собственный капитал на конец отчетного периода продолжает находиться в устойчивой отрицательной зоне и составляет -72,6 млрд руб. Среди прочих показателей отчетности отметим некоторое увеличение капзатрат (+2,9%), составивших 62,4 млрд руб. в связи с интенсивными закупками оборудования, инвестициями в продуктовый портфель и развитие клиентской базы в первом квартале текущего года, а также сохранение свободного денежного потока в отрицательной зоне на уровне -32,2 млрд руб. на фоне высоких процентных расходов. Напомним, что в декабре прошлого года МТС объявила о трансформации бизнеса в холдинговую структуру с выделением разных направлений деятельности в отдельные юридические лица. Направления, не связанные с телекоммуникациями, структурируются под управлением нового юрлица «Экосистема МТС». Помимо этого, в планах компании - вывод в 2026 г. на IPO двух активов: в сфере рекламных технологий (AdTech), а также кикшеринга (Юрент). Ниже представлены наши прогнозы ключевых финансовых показателей компании. Снижение прибыли связано с ростом финансовых расходов. Мы не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... В настоящий момент акции МТС не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Возросшие финансовые расходы нивелировали двузначные темы роста выручки. Компания Аптечная сеть 36,6 раскрыла финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/aptechnaya_set_366/itogi... За отчетный период выручка компании увеличилась на 23,1% до 51,1 млрд руб. на фоне повышения цен на лекарственные препараты и увеличения количества аптек на 19,6% до 2 646 шт. Себестоимость выросла на 22,6% и составила 34,2 млрд руб., главным образом, за счет повышения стоимости изготовления лекарственных препаратов, предназначенных для перепродажи. В то же время, показатель себестоимости как доли от выручки сократился на 0,3 п.п и составил 67,0%, что привело к росту валовой рентабельности до 33,0% по сравнению с 32,7% годом ранее. Коммерческие, общехозяйственные и административные расходы увеличились на 18,5% до 12,5 млрд руб. главным образом за счет роста расходов на персонал, которые увеличились с 5,5 млрд руб. до 6,9 млрд руб. В итоге прибыль от продаж выросла на 47,9% и составила 4,6 млрд руб. Чистые финансовые расходы показали прирост на 50,1% до 4,5 млрд руб. на фоне увеличения долговой нагрузки компании на 12,5% до 43,9 млрд руб., а также ставок заимствования. В итоге чистая прибыль компании составила 40 млн руб. против 58 млн руб. годом ранее. Из прочих моментов отчетности отметим сохраняющийся отрицательный собственный капитал компании (-7,6 млрд руб.). В результате анализа опубликованной отчетности мы повысили прогноз по ожидаемому количеству открытий аптек группы, что, в свою очередь, сказалось на предполагаемой выручке компании в 2025 г. Мы также заложили более консервативный сценарий снижения ставки по долговым обязательствам компании. В результате корректировок потенциальная доходность акций увеличилась, по-прежнему оставаясь в отрицательной зоне. См. таблицу: https://bf.arsagera.ru/aptechnaya_set_366/itogi... На данный момент бумаги Аптечной сети 36,6 не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Финансовые доходы частично нивелируют рост операционных расходов Компания «Таттелеком» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/tattelekom/itogi-1-pg-20... Общая выручка компании увеличилась на 5,3% до 6,0 млрд руб. Продолжают снижаться доходы от предоставления местных телефонных соединений, которые составили 502 млн руб. (-3,2%). В сегменте услуг доступа в интернет выручка увеличилась на 1,6% до 2,4 млрд руб. Доходы другого сегмента нерегулируемых услуг – кабельного и IP-телевидения – возросли на 18,5%, составив 579 млн руб. Сегмент мобильной связи (напомним, что Таттелеком осуществляет функции мобильного оператора под брендом «Летай») отразил рост доходов на 9,8% до 1,1 млрд руб. Затраты компании выросли на 10,7% до 5,1 млрд руб. Среди статей расходов, которые показали опережающий рост, отметим такие как расходы на зарплату (+19,1%), плата за присоединение и пропуск трафика (+14,7%), а также затраты на материалы, ремонт и техническое обслуживание (+11,7%). В итоге операционная прибыль компании сократилась на 18,4%, составив 853 млн руб. Чистые финансовые доходы выросли на 57,1% и составили 550 млн руб., на фоне увеличения процентных доходов, вызванного возросшими процентными ставками по депозитам, а также ростом размера свободных денежных средств на счетах компании с 4,3 млрд руб. до 5,9 млрд руб. Эффективная налоговая ставка компании составила 17,6%, в то время как годом ранее в Таттелеком отразил в своей отчетности отложенный налоговый актив по ООО «Твои Мобильные Технологии» в размере 563 млн руб. В итоге чистая прибыль Таттелекома сократилась на 9,4%, составив 1,0 млрд руб. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись корректировкой прибыли текущего года на фоне более высоких финансовых доходов. В результате потенциальная доходность акций компании осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/tattelekom/itogi-1-pg-20... Акции компании обращаются с P/E 2025 около 5,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

O`KEY Group раскрыла консолидированную финансовую отчетность за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/okey_group_sa_okey/itogi... В отчетном периоде общая выручка компании возросла на 3,8% до 109,6 млрд руб. на фоне увеличения l-f-l выручки (+3,2%) и l-f-l среднего чека (+6,5%), частично компенсировав падение l-f-l трафика на -3,1%. Выручка сети гипермаркетов «Окей» показала рост на 1,6%, составив 70,5 млрд руб., что стало возможным благодаря положительной динамики l-f-l среднего чека (+6,0%). В то же время выручка сети дискаунтеров «Да!» выросла на 11,2% до 39,1 млрд руб. на фоне роста торговой площади на 3,3%, открытия 7 новых магазинов, положительной динамики l-f-l среднего чека (+9,8%) и l-f-l выручки (+9,4%). Валовая прибыль увеличилась на 7,3% до 25,9 млрд руб., при этом валовая маржа возросла с 22,9% до 23,7% на фоне сокращения доли себестоимости в выручке на 0,8 п.п. до 76,4% по причине продолжающегося увеличения доли высокомаржинальных товаров СТМ. Коммерческие и общехозяйственные расходы увеличились на 4,3% до 21,7 млрд руб. Данная динамика была обусловлена в основном ростом расходов на персонал, частично нивелированным снижением амортизации. В итоге операционная прибыль увеличилась на 11,3% до 4,5 млрд руб. а ее рентабельность возросла с 3,8% до 4,1%. Чистые финансовые расходы увеличились на 6,7% до 4,2 млрд руб., главным образом, за счет роста платежей по кредитам на 27,4% до 5,5 млрд руб. на фоне увеличения ставок заимствования. В итоге чистая прибыль показала прирост почти в 3 раза и составила 223 млн руб. Среди корпоративных событий компании отметим ожидаемое завершение сделки по продаже главного актива - сети гипермаркетов О’кей менеджменту - к концу 2025 г - началу 2026г. Однако условия сделки до сих пор остаются неизвестны. Другим важным событием является одобренная акционерами редомициляции с Нидерландов на остров Октябрьский, что даст возможность компании вернутся к дивидендным выплатам. По итогам вышедшей отчетности мы пересмотрели сегментный прогноз группы, учитывая продажу актива, а также заложили снижение консолидированной долговой нагрузки. Помимо этого, мы задали более пессимистичные прогнозы развитию дискаунтеров “Да!” в текущем году. В результате потенциальная доходность расписок компании практически не изменилась. См. таблицу: https://bf.arsagera.ru/okey_group_sa_okey/itogi... В настоящее время бумаги O`KEY Group торгуются исходя из P/BV 2025 около 0,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания «МГТС» раскрыла бухгалтерскую отчетность за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/mgts_mgts/itogi-1-pg-202... Выручка компании увеличилась на 8,1% и составила 23,1 млрд руб. Операционные расходы выросли на 11,1% до 16,2 млрд руб. на фоне роста материальных затрат на 9,7% до 4,2 млрд руб, прочих затрат на 64,1% до 3,6 млрд руб., а также административных расходов на 12,5% до 2,9 млрд руб. В результате операционная прибыль прибавила 1,6%, составив 6,9 млрд руб., при этом операционная маржа снизилась с 31,6% до 29,7%. Чистые финансовые доходы возросли на 67,0% до 12,7 млрд руб. по причине существенного роста процентных доходов (с 6,7 млрд руб. до 10,3 млрд руб.). Финансовые вложения компании по состоянию на конец отчетного периода составили 112,6 млрд руб. В итоге чистая прибыль компании выросла на 27,0%, составив 14,6 млрд руб. По итогам вышедшей отчетности мы повысили прогноз финансовых показателей текущего года на фоне роста доходов от предоставления комплекса ресурсов связи, а также более высоких процентов к получению. В последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла. См. таблицу: https://bf.arsagera.ru/mgts_mgts/itogi-1-pg-202... В настоящий момент обыкновенные акции компании торгуются с P/BV 2025 около 0,6 и наряду с привилегированными не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания КАМАЗ раскрыла финансовые показатели за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/kamaz/itogi-1-pg-2025-g-... Совокупная выручка компании снизилась на 17,9% до 153,9 млрд руб. Выручка от реализации грузовых автомобилей сократилась на 9,9% до 96,8 млрд руб., что было обусловлено ростом конкуренции со стороны автомобилей из Юго-Восточной Азии. Объем продаж запчастей в денежном выражении уменьшилась на 14,8% до 17,3 млрд руб. Выручка от продаж автобусов и прицепов, упала на 65,6% до 9,6 млрд руб., что вероятно связано с временным эффектом признания выручки. Операционные расходы сократились на 0,4%, составив 172,1 млрд руб. Такая динамика была связана со снижением себестоимости до 137,9 млрд руб. (-9,8%), а также отражением обесценения внеоборотных активов в размере 10 млрд руб. В итоге компания получила операционный убыток 18,2 млрд руб. Также отметим, что в отчетном периоде убыток от участия в совместных предприятиях снизился на 48,5% и составил 1,3 млрд руб. Финансовые доходы компании выросли на 58,9% до 5,0 млрд руб. на фоне увеличения процентных ставок по финансовым вложениям. Финансовые расходы выросли на 94,6% до 20,8 млрд руб. на фоне увеличения долговых обязательств компании и стоимости их обслуживания. На конец отчетного периода долговая нагрузка компании составила 220,9 млрд руб., увеличившись за год на 46,0%. В итоге КАМАЗ отразил чистый убыток в размере 30,6 млрд руб. против прибыли 3,2 млрд руб. годом ранее. По итогам вышедшей отчетности мы понизили прогноз финансовых показателей КАМАЗа, отразив более низкие объемы продаж и более существенное увеличение операционных и финансовых расходов. В результате потенциальная доходность акции компании существенно сократилась. См. таблицу: https://bf.arsagera.ru/kamaz/itogi-1-pg-2025-g-... Акции КАМАЗа торгуются с P/BV 2025 около 0,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8453 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456239971 📱 Рутуб https://rutube.ru/video/28ead6946b02a03ffc4dbb9... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 12:35 - S&P500, Nasdaq, Hang seng 13:36 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 15:22 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 20:02 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 20:50 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 23:40 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 26:20 - TLT, Биткойн, Apple, Tesla, Китайские акции 27:44 - Итоги по рынку акций

|

|

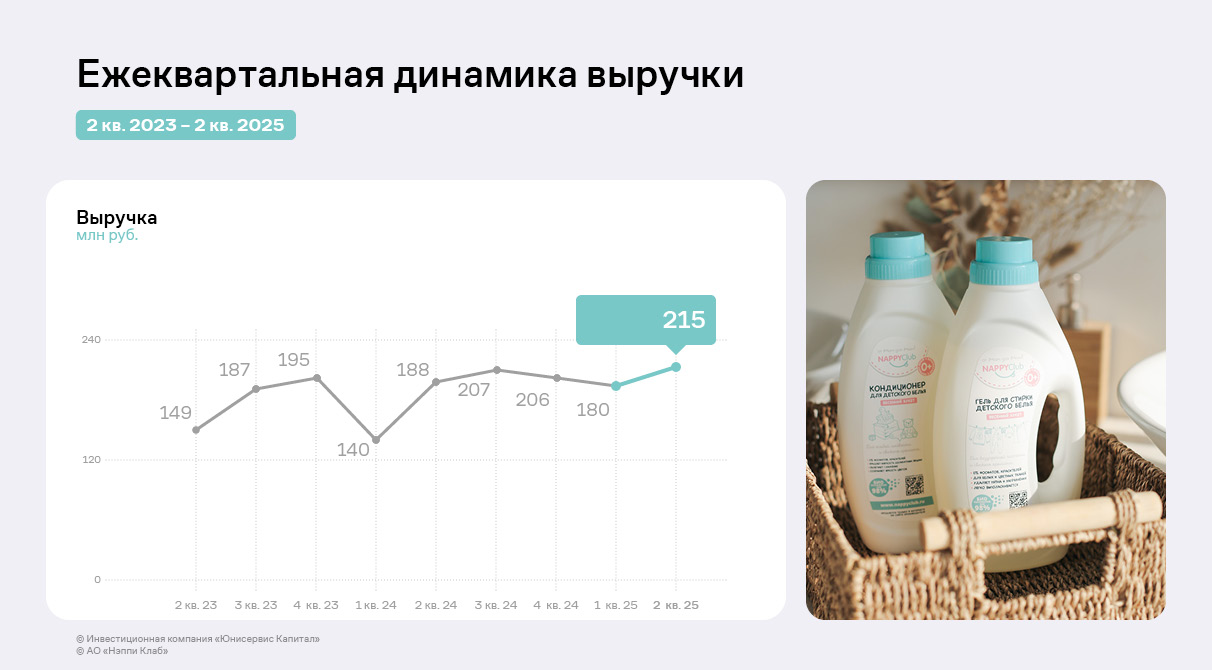

Эмитент нарастил по итогам отчётного периода выручку, валовую и чистую прибыль, EBITDA Adj LTM. Выручка АО «Нэппи Клаб» за второй квартал выросла на 19,4% к предыдущему периоду и на 14,4% к АППГ. Несмотря на сезонное снижение выручки в первом квартале, сохраняется устойчивая тенденция к увеличению объёмов продаж.

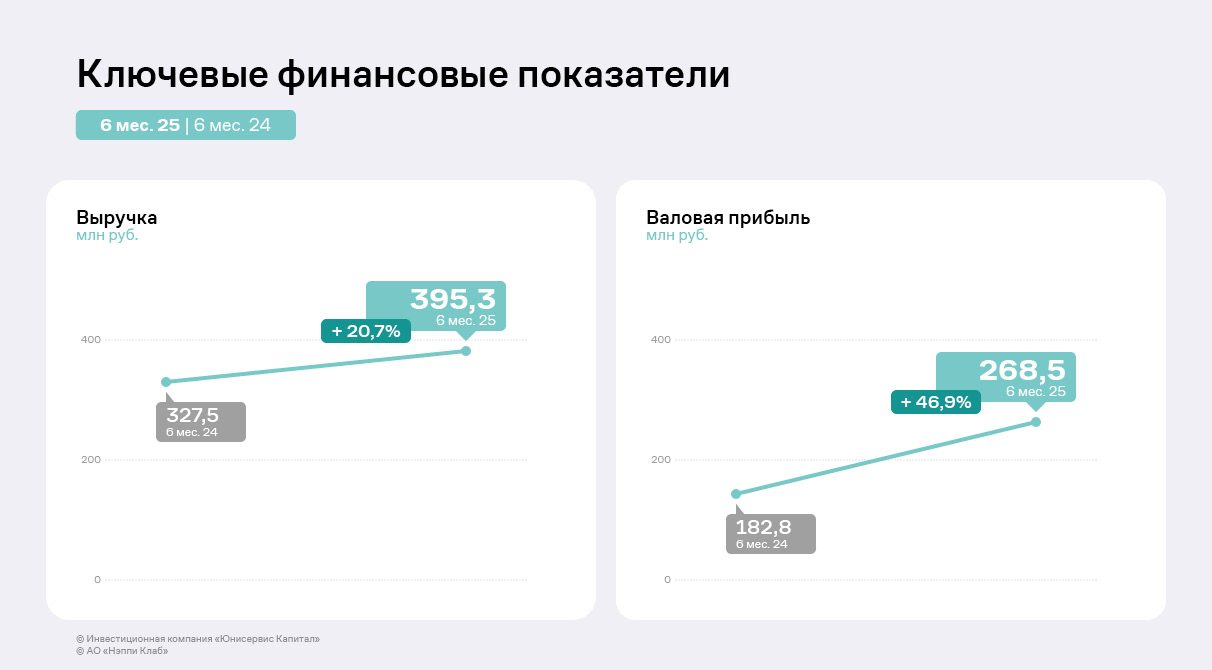

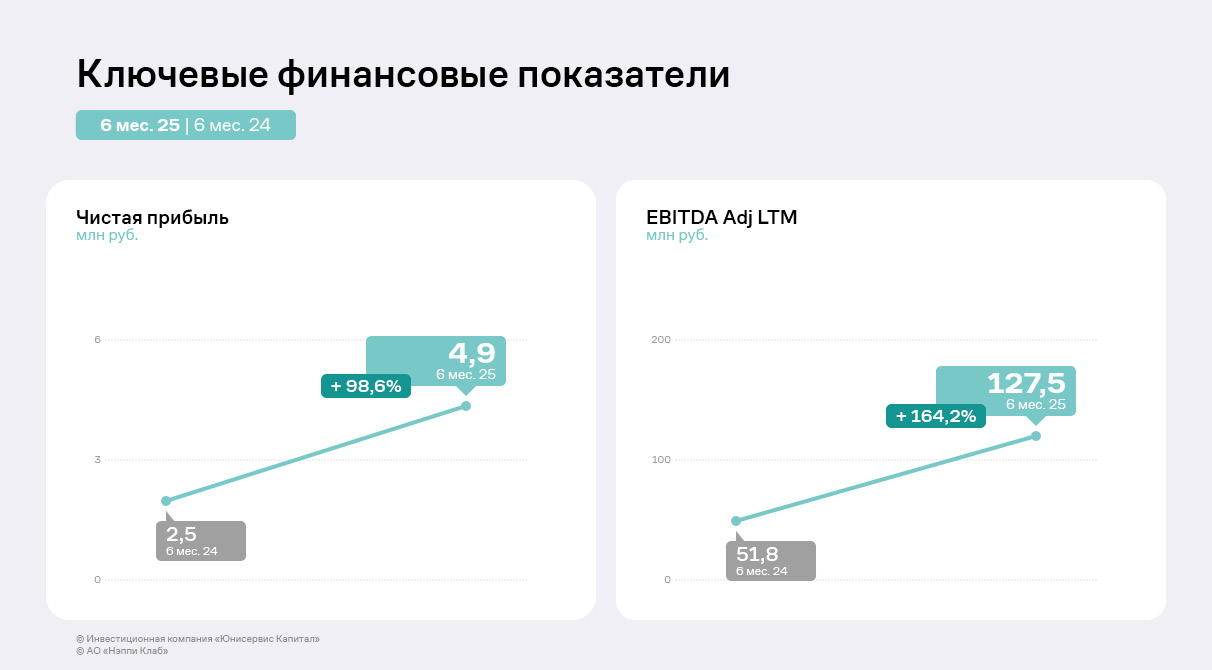

За первое полугодие 2025 года АО «Нэппи Клаб» увеличило продажи на 21% в сравнении с 6 мес. 2024 года до 395,3 млн руб. против 327,5 млн руб., валовая прибыль прибавила 47%, а чистая прибыль выросла в 2,5 раза к АППГ. Подобная динамика обусловлена расширением ассортимента товаров и услуг, оптимизацией издержек и пересмотром ценовой политики.

АО «Нэппи Клаб» наращивает обороты, расширяя круг лояльной аудитории, однако операционные расходы компании традиционно составляют порядка 85-90% объёма продаж. Ранее руководство эмитента обозначало планы по оптимизации бизнеса, что уже принесло результаты. Так, по итогам 6 мес. 2025 г. один из основных финансовых показателей — EBITDA Adj LTM — вырос более чем в 2,5 раза до 127,5 млн руб. против 51,8 млн руб. годом ранее. Это стало возможным за счёт как роста выручки, так и сокращения издержек — себестоимости и коммерческих расходов. Несмотря на то, что затраты АО «Нэппи Клаб» в сложившейся стратегии управления бизнесом традиционно высокие, глобальная цель — снизить рекламные расходы и уменьшить стоимость привлечения одного клиента. Для этого компания формирует собственную информационную экосистему, в которую входят форумы, каналы, telegram-бот, edtech-продукты. Также эмитент, используя не финансовую мотивацию, привлекает к сотрудничеству активных родителей, которые впоследствии публикуют пользовательский контент, выступают амбассадорами бренда и помогают привлечь новых клиентов.

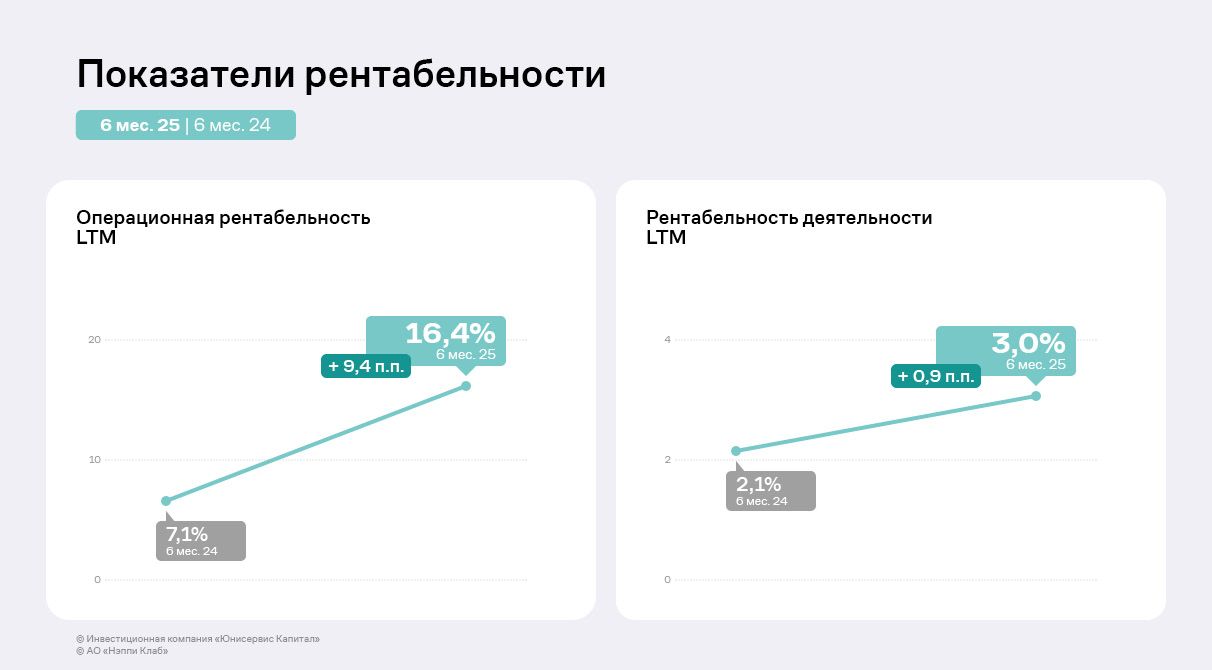

Эффективность бизнеса также выросла — показатели рентабельности в годовом выражении продемонстрировали положительную динамику. Отношение операционной прибыли к выручке за последние 12 месяцев выросло больше, чем в два раза с 7,1% до 16,4%, а показатель ROS достиг 3% против 2,1% годом ранее.

По итогам первого полугодия ассортимент компании насчитывает более 300 позиций, наибольшую долю в структуре выручки традиционно занимают детские подгузники и трусики — 78%. В рамках стратегии развития в компании стремятся нарастить долю прочих категорий: удельный вес гигиенических средств за 1 полугодие 2025 г. составил 8% против 5% годом ранее. При этом доля наборов в роддом снизилась, она наравне с бытовой химией и посудой достигает порядка 2% в структуре выручки. Прочие товары, включая детскую одежду, игрушки, составляют 8% от общего объёма продаж. Большую часть выручки эмитент получает через продажи на Ozon. Для повышения стабильности компания наращивает реализацию через Wildberries и поддерживает стабильность продаж через собственный сайт. Также товары эмитента представлены на «Яндекс.Маркете».

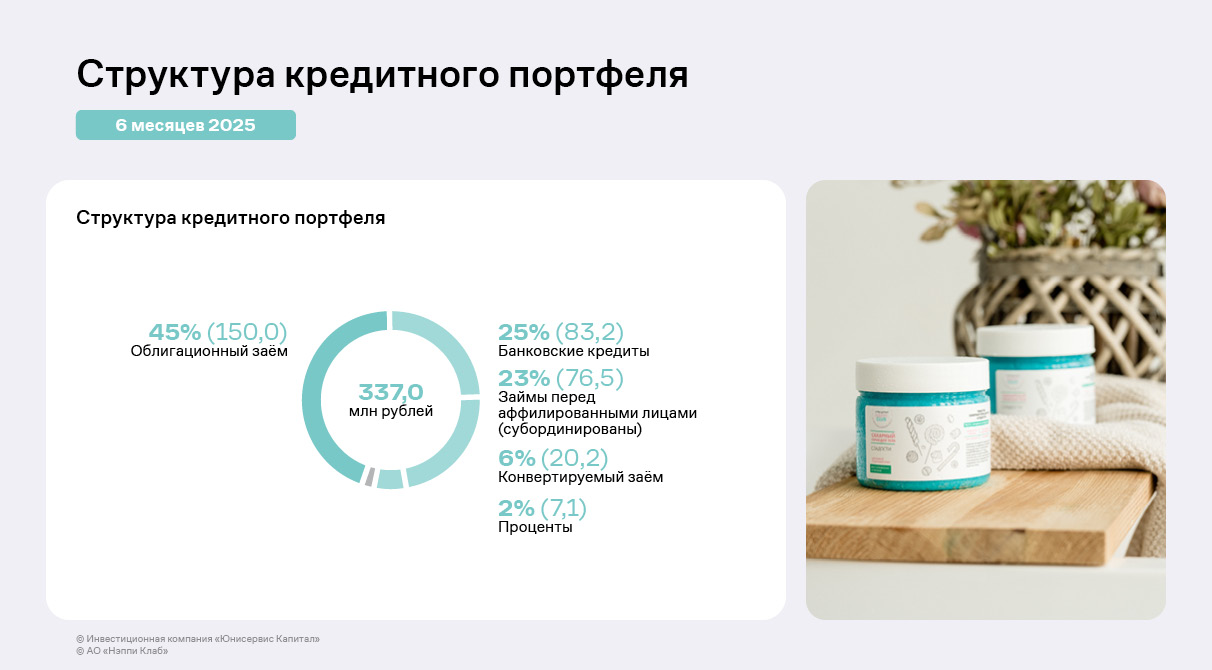

На 30.06.2025 г. структура кредитного портфеля АО «Нэппи Клаб» сбалансирована: почти половина (45% или 150 млн руб.) финансирования представлена биржевыми облигациями, банковские инструменты занимают четверть портфеля, еще 23% — займы аффилированных лиц, не увеличивающие долговую нагрузку. Со 2 квартала 2024 года появился новый вид финансирования — частный инвестиционный фонд для растущих российских брендов 3 STREAMS предоставил компании конвертируемый заём на сумму до 300 млн рублей в целях масштабирования бизнеса, разработки инновационных продуктов и усиления маркетинговой стратегии.

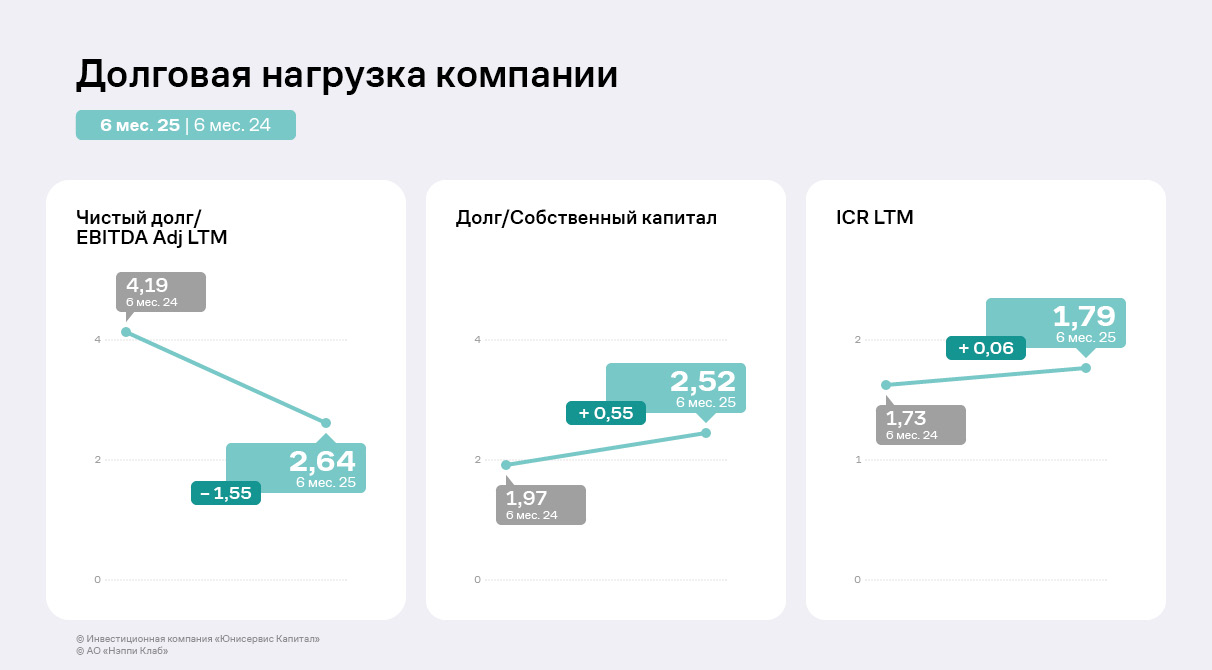

Отношение чистого долга к EBITDA Adj LTM в отчётном периоде значительно сократилось на 1,55 п.п. с 4,19 до 2,64, что свидетельствует о повышении финансовой устойчивости. В то же время соотношение долга и собственного капитала несколько увеличилось на 0,55 п.п. на фоне роста привлеченного финансирования. ICR LTM, отражающий способность компании обслуживать процентные платежи, демонстрирует незначительный рост на 0,06 — процентная нагрузка также показывает умеренное улучшение. Таким образом, несмотря на рост заимствований, долговая нагрузка АО «Нэппи Клаб» сохраняет комфортный для компании уровень.

|

|

|

|