|

|

|

На начавшейся рабочей неделе пять эмитентов «Юнисервис Капитал» направят купонный доход на сумму в 16 050 308,42 руб. По выпуску Транс-Миссия-БО-01 назначено частичное досрочное погашение в объёме 3% от номинала: по 30 руб. — на облигацию и 2 366 040 — на все бумаги в обращении. Выпуски, по которым запланированы выплаты: -

НЗРМ-БО-01 -

Транс-Миссия-БО-01 -

Сибстекло-БО-01 -

Чистая Планета-БО-01 -

СДЭК-Глобал-БО-П01

|

|

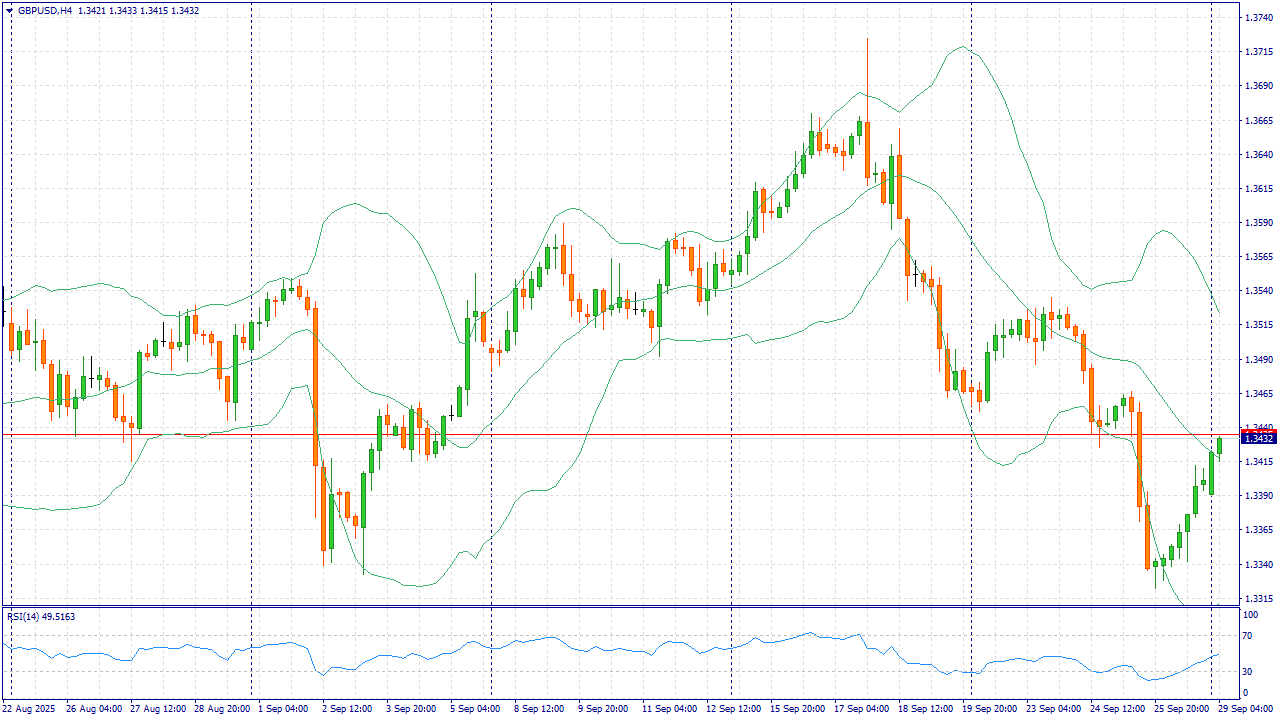

Событие, на которое следует обратить внимание сегодня: 17:00 EET. USD - Изменение объема незавершенных сделок по продаже жилья GBPUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Фунт остаётся уязвимым из-за разницы в макроимпульсе: последние устойчивые показатели США поддерживают доллар, тогда как в Великобритании ускорителей роста немного. Рынок трезво оценивает траекторию экономики королевства и ожидает, что Банк Англии будет действовать сдержанно, балансируя между замедляющейся инфляцией и рисками для деловой активности. В такие дни даже нейтральные отчёты из США способны усиливать спрос на доллар против фунта. На повестке — публикации из Великобритании по потребительскому кредитованию, одобрениям ипотек и денежной массе: инвесторы проверят, не углубляется ли охлаждение спроса домохозяйств и кредитной активности. Слабые принты по этим компонентам традиционно ограничивают потенциал фунта. Одновременно глобальная неопределённость вокруг американского бюджета на неделе повышает премию за «качественные» активы, что косвенно поддерживает USD. Суммарно сочетание «сильный доллар / осторожный BoE / мягкие внутренние индикаторы» обеспечивает негативный новостной фон для GBPUSD. До появления новых позитивных сигналов из реального сектора Великобритании базовый уклон пары остаётся умеренно нисходящим. Торговая рекомендация: SELL 1.3435, SL 1.3455, TP 1.3345 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8532 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456239979https:/... 📱 Рутуб https://rutube.ru/video/8e2c64a6e744d5d25a059d2... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 08:19 - S&P500, Nasdaq, Hang seng 09:11 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 10:13 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 11:47 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 12:17 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 13:27 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 14:35 - TLT, Биткойн, Apple, Tesla, Китайские акции 15:24 - Итоги по рынку акций 17:10 - DVEC

|

|

Продолжаем занимательную инвестиционную теорию по понедельникам. Сегодня у меня EBITDA. EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — это прибыль компании до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам. EBITDA показывает реальную прибыль компании без поправок на факторы, которые не касаются операционной деятельности. Сейчас EBITDA широко используется и применяется многими инвесторами и компаниями - это один из самых весомых международных аналитических показателей. Он позволяет рассчитать доход компании в текущем периоде, а также определить эффективность ее компании и оценить рентабельность инвестиций. Суть расчета показателя состоит в том, что он «возвращает» к значению чистой прибыли те составляющие, которые ранее были вычтены при ее расчете. Поэтому EBITDA также называют «грязной прибылью». Как правило, показатель используется в сфере финансов различными участниками рынка: 👉Аналитики сравнивают организации внутри отрасли и на основе полученной информации формируют рейтинги компаний; 👉Владельцы и руководители компаний оценивают на предмет состояния бизнеса и перспектив ее развития; 👉Кредитные и банковские организации определяют кредитоспособность потенциальных заемщиков и их способность погашать долги; 👉Крупные предприятия предоставляют инвесторам информацию о прибыли компании до вычета расходов; 👉Инвесторы анализируют, как организация распоряжается полученными средствами, а также определяют ее инвестиционную привлекательность. EBITDA берет в расчет весь денежный доход, который получила компания: считается и прибыль от деятельности организации, и средства в счет погашения задолженности от внешних контрагентов, и другие начисления. Таким образом можно сравнивать разные предприятия, вне зависимости от условий их налогообложения, структуры капитала и других факторов. Минус EBITDA в том, что показатель игнорирует многие важные параметры бизнеса. Например, чем выше оборачиваемость запасов, тем лучше, но EBITDA не учитывает этот показатель. Еще не учитываются инвестиции в производство, хотя они сильно влияют на будущие результаты компании. Наконец, в разных странах ставка налога может отличаться в несколько раз, а при прочих равных чем меньше налоговая нагрузка, тем лучше для бизнеса. Главная проблема в том, что показатель не входит в стандарты бухгалтерского учета и им можно манипулировать. Компании рассчитывают EBITDA без единой формулы и методики, и даже для одной и той же компании аналитики могут рассчитывать EBITDA по-разному. Таким образом, EBITDA не должна быть единственным показателем для оценки бизнеса и принятия управленческих или инвестиционных решений. Некоторые специалисты по финансам вообще не рекомендуют использовать EBITDA. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

Подняли налог, подняли и утильсбор. Тут понятно, опять стоит затянуть пояса потуже и держаться, но вот какой момент возникает. Получается что снизить инфляцию за счет отказа от поднятия НДС - это своего рода теория, а вот снизить инфляцию за счет высокой ставки, это гарантия. Ведь государство работает как насос - перекачивает деньги между бюджетами и бизнесом, там где надо меньше, туда где надо больше. Фискально-Бюджетная политика РФ подчинена такой вот цепи, маневрирование ресурсом с целью достижения наибольшего результата в важных направлениях. Высокая ставка означает, что все ресурсы идут в то место, где присутствует госсубсидии, гранты, поддержка. Потому что корреляция показывает, что повышенный НДС снижает покупательную активность и снижает инфляцию, то есть усиливает эффект господдержки. При низкой ставке и высокой инфляции ресурсы идут на потребление и удовлетворение потребностей. Но почему увеличение НДС это рост фактической налоговой нагрузки на ФОТ(Фонд оплаты труда) и прибыль собственников. Добавленную стоимость создают только пару вещей - труд людей и заработок частника. Все остальное компенсируется вычитанием встречного потока НДС. То есть сейчас в стране налоговая нагрузка вырастает там, где много человеческого труда и мало капитальных вложений. То есть снижение инвестиций не предвидится, как и падение продаж. У меня есть мнение на этот счет. Уменьшить порог по НДС для УСН с 60 до 10 млн рублей и роста ставки налога с ФОТ для IT компаний вдвое, с 7.6% до 15. Конечно я не учитываю СВО, санкции и тяжелую торговлю(то есть когда приходится что то продавать или покупать через третьи, четвертые пятые страны). Но инфляция есть всегда, цены растут вверх. Рост цен сейчас между прочим замедлился при высокой ставке, то есть инфляция снизилась. Источники ускорения роста цен - увеличение непроизводственных расходов государства, чем больше КС, тем больше ссудный процент - тем болье рост цен, это своего рода еще одна взаимосвязь. Беда, а самое главное заблуждение в России, что двигателем экономики является частный сектор, но кто влияет на денежную массу? Всегда государство, ведь источники ускорения роста цен - разрыв денежной массы с объемом товарного производства. Сейчас государство раздувает госдолг, который один из самых низких в мире, но вот беда в чем, что раздуть госдолг до желаемых результатов невозможно, даже Китайские "братушки" не дают разместить ОФЗ, да что уж там ОФЗ, корпоратам дали бы что то разместить, на внутреннем рынке размещение сильно ограничено, и не потому что нет денег, а потому что присутствует риск остановить все инвестиции кроме ОФЗ. Возможно долг можно будет обесценить, инфляцией, сейчас ОФЗ с погашением в 2040 дают 14%, первичное размещение, проценты с них будут именно в бюджет в таком объеме платить.

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8519 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456239978 📱 Рутуб https://rutube.ru/video/9b32e544586f48e1df0d699... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 13:50 - S&P500, Nasdaq, Hang seng 17:40 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 29:37 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 38:55 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 41:33 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 45:20 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 48:11 - TLT, Биткойн, Apple, Tesla, Китайские акции 51:50 - Итоги по рынку акций 53:05 - EUTR, SOFL, SMLT

|

Итоги недели 22-26.09.2025: ММВБ: +1514р (0.21%, индекс ММВБ -0.80%) ММВБ2: -1737р (-1.43%) РТС2: +294р (0.90%) Итого: +71р (0.01%) Трамп метается из стороны в сторону. Новые его высказывания в поддержку Украины обвалили наш рынок в начале недели. Пора уже не обращать на него внимание. Он сегодня говорит одно, завтра другое - семь пятниц на неделе. В середине недели на ММВБ2 накупил ОФЗ 26230 с купоном 1 октября, почти на сто тысяч рублей. Стоит ли покупать ОФЗ перед начислением купона или лучше купить их после того, как его выплатят?

|

|

Реальная денежная масса, интересный фактор в любой стране, но именно Real Money Dedand Theory. То есть где реальная денежная масса это номинальная денежная масса, деленная на уровень цен. Она отражает сколько товаров и услуг можно купить на имеющиеся в экономике деньги. ЦБ регулирует денежную массу, ключевой момент, регулируют, а не создают. Тут немного про базу. Чем выше процентные ставки, тем меньше людей хотят держать деньги, лучше скорее вложить их куда нибудь, как пример облигации. Так же, если есть инфляционные ожидания, то есть рост цен, то деньги тратятся быстрее. Спрос на реальные деньги получается - K*Y - h*i, где k-чувствительность спроса к доходу(0.2-0.4), h - чувствительность к процентным ставкам(0.1-0.3) Так как 2025 еще не закончился, посчитаем с 2020 по 2024, то есть года, где есть полная информация по окончанию всех кварталов. Итак, сначала посчитаем Индекс цен(P), он показывает насколько выросли цены относительно базового года, то есть предыдущего , P=Pt-1*(1+инфляция) , P - индекс цен в текущем году(в процентах, базовый год берется за 100), P(t-1) - индекс цен в предыдущем году , инфляция - годовая инфляция в десятичном виде. Тогда выходит, что - 2020: P(2020)=100 (по определению),

- 2021: P(2021)=100×(1+0.084)=108.4 ,

- 2022: P(2022)=108.4×(1+0.119)=121.3 ,

- 2023: P(2023)=121.3×(1+0.074)=130.3 .

Реальную денежную массу посчитать несложно, ведь реальная денежная масса показывает, сколько товаров и услуг можно купить на имеющиеся деньги в ценах базового года, расчет происходит по формуле RDM = M2t*100/Pt, где M2t - номинальная денежная масса(в текущем году), Pt - индекс цен в текущем году( в процентах) , 100 - просто перевод индекса из процентов в десятичный вид. Если M2 = 30 трлн рублей в 2021, а Pt = 108.4, то 30*100/108.4 = 27.68 трлн рублей в ценах 2020 года(То есть выходит, что за 30 трлн рублей в 2021 году покупают товаров столько же, сколько за 27.68 в 2020(из-за инфляции). Можно посчитать РДМ в процентах = РМ -(РМt - РМt-1/РМt-1) *100%, в 2020 получается = 25.0, в 2021 = 27.68, тогда рост у нас выходит 27-25.0/25.0*100 = 10.72% Между всеми факторами присутствует связь, Рост номинальной денежной массы это рост реальной денежной массы + инфляция. - Если деньги растут быстрее, чем цены, реальная денежная масса растет

- Если цены растут быстрее, чем деньги, реальная денежная масса падает

Инфляция растет, если реальная денежная масса растет быстрее реального ВВП. То есть по факту, РДМ это сила денег, мы берем базовый год, в котором были идеальные экономические условия(как пример) и ориентируясь на него, считаем массу у населения на руках. Из этого следует вывод, что рост М2 должен быть примерно равен росту реального ВВП + целевая инфляция(3%+4%) = 7% И все же, вопрос, создает ли ЦБ деньги? Да, в какой то степени, но он их не печатает, влияние происходит через - Покупает/продает государственные облигации у коммерческих банков,

- Например, ЦБ покупает облигации — банки получают резервы, которые могут использовать для кредитования.

- ЦБ купил облиг на 100 лярдов у банка А

- Банк А получил 100 лярдов резервов в ЦБ

- И теперь банк может выдать кредиты на 100 * 22.2(22.2) это мультипликатор = 2.22 трлн рублей(при условии спроса на кредиты и адекватный процент их возврата), то есть ЦБ здесь просто помнял форму активов(с облигаций на резервы)

Норму резервирования и банковский мультипликатор я разберу в следующем посте, так как это очень обширная тема, к которой надо подойти здраво

|

|

Прибыль под давлением расходов активной инвестиционной фазы Компании IVA Technologies опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/iva-technologies-ivat/it... Выручка компании осталась на уровнях прошлого года, составив 1,07 млрд руб. на фоне снижения активности заказчиков. Продажи ПО и лицензий снизились на 2,6% и составили 856,4 млн руб. При этом выручка от сервисного обслуживания выросла на 12,1% до 182,7 млн руб. Операционные расходы, в свою очередь, возросли на 22,3% и составили 221,0 млн руб. Такая динамика, главным образом, объясняется ростом амортизационных отчислений на 58,0% до 154,7 млн руб. Общехозяйственные и административные расходы тем временем увеличились на 25,3% до 218 млн руб. в основном из-за роста заработных плат и социальных отчислений. Как следствие операционная прибыль снизилась на 29,3% и составила 359,1 млн руб. В финансовом блоке был зафиксирован рост процентных расходов в 3,3 раза до 47,2 млн руб. на фоне роста долговой нагрузки компании и процентов по кредитам. Процентные доходы тем временем возросли в 2,1 раз и составили 13,3 млн руб. В итоге чистая прибыль снизилась на 37,3% и составила 315 млн руб. За отчетный период компания заключила ряд партнерских соглашений о сотрудничестве как с международными, так и с отечественными предприятиями, что позволит укрепить позиции на внутреннем и внешнем рынках в обозримом будущем. Среди прочих моментов отчетности отметим существенный рост (+73,2%) инвестиций в НИОКР, составивших 961,4 млн руб. на фоне создания собственной лаборатории ИИ и разработки уникальных НМА. По итогам отчетности мы понизили прогноз выручки компании на всем окне прогнозирования, отразив более сдержанный рост ее доли на рынке бизнес коммуникаций. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/iva-technologies-ivat/it... В настоящий момент акции компании торгуются исходя из P/E 2025 9,0 и P/BV 2025 2,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Прибыль под давлением расходов активной инвестиционной фазы Компании IVA Technologies опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/iva-technologies-ivat/it... Выручка компании осталась на уровнях прошлого года, составив 1,07 млрд руб. на фоне снижения активности заказчиков. Продажи ПО и лицензий снизились на 2,6% и составили 856,4 млн руб. При этом выручка от сервисного обслуживания выросла на 12,1% до 182,7 млн руб. Операционные расходы, в свою очередь, возросли на 22,3% и составили 221,0 млн руб. Такая динамика, главным образом, объясняется ростом амортизационных отчислений на 58,0% до 154,7 млн руб. Общехозяйственные и административные расходы тем временем увеличились на 25,3% до 218 млн руб. в основном из-за роста заработных плат и социальных отчислений. Как следствие операционная прибыль снизилась на 29,3% и составила 359,1 млн руб. В финансовом блоке был зафиксирован рост процентных расходов в 3,3 раза до 47,2 млн руб. на фоне роста долговой нагрузки компании и процентов по кредитам. Процентные доходы тем временем возросли в 2,1 раз и составили 13,3 млн руб. В итоге чистая прибыль снизилась на 37,3% и составила 315 млн руб. За отчетный период компания заключила ряд партнерских соглашений о сотрудничестве как с международными, так и с отечественными предприятиями, что позволит укрепить позиции на внутреннем и внешнем рынках в обозримом будущем. Среди прочих моментов отчетности отметим существенный рост (+73,2%) инвестиций в НИОКР, составивших 961,4 млн руб. на фоне создания собственной лаборатории ИИ и разработки уникальных НМА. По итогам отчетности мы понизили прогноз выручки компании на всем окне прогнозирования, отразив более сдержанный рост ее доли на рынке бизнес коммуникаций. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/iva-technologies-ivat/it... В настоящий момент акции компании торгуются исходя из P/E 2025 9,0 и P/BV 2025 2,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|