|

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8515 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456239977 📱 Рутуб https://rutube.ru/video/3df1d9613468d885381d657... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 14:17 - S&P500, Nasdaq, Hang seng 16:50 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 19:30 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 22:35 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 23:42 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 25:32 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 26:43 - TLT, Биткойн, Apple, Tesla, Китайские акции 29:40 - Итоги по рынку акций 31:55 - SPBE

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8502 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456239976 📱 Рутуб https://rutube.ru/video/1088c2a7ef98def112f082f... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 26:34 - S&P500, Nasdaq, Hang seng 30:00 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 33:08 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 35:40 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 36:30 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 38:50 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 40:33 - TLT, Биткойн, Apple, Tesla, Китайские акции 42:54 - Итоги по рынку акций 44:15 - VSEH, AFLT, FIXR 46:43 - KLVZ, NMTP, WUSH, X5

|

|

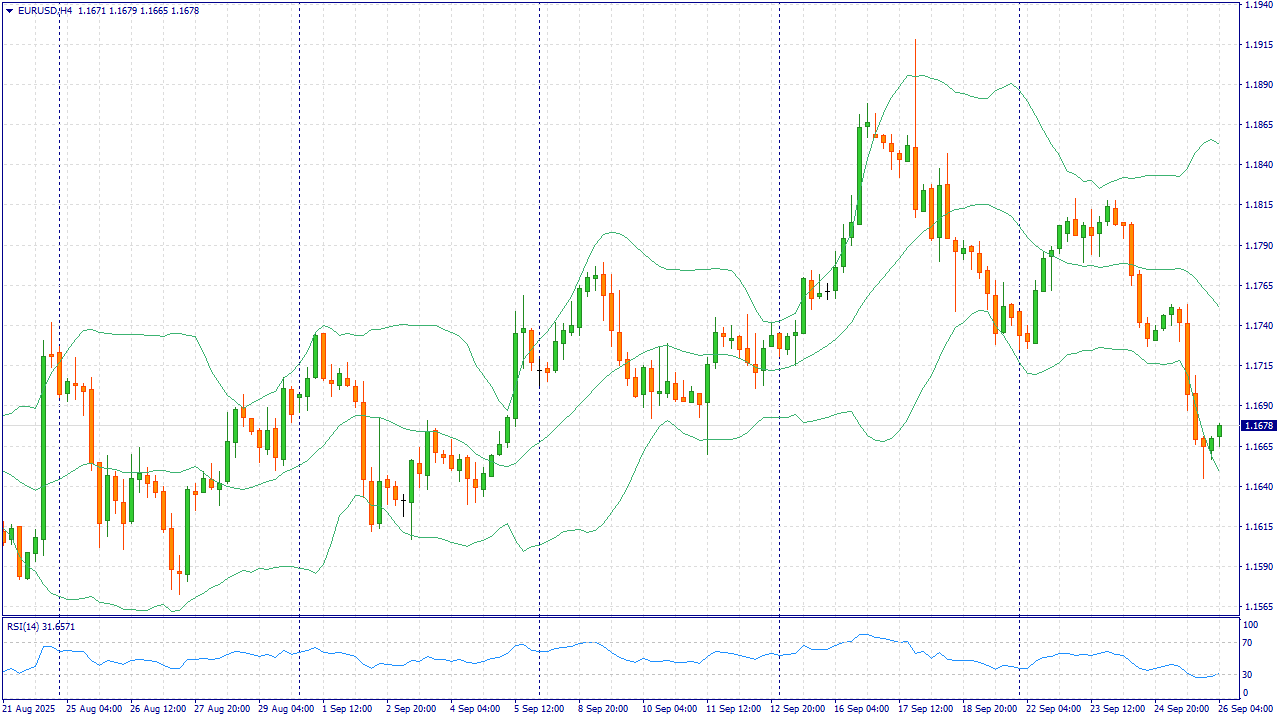

Событие, на которое следует обратить внимание сегодня: 15:30 EET. USD - Основной индекс расходов на личное потребление EURUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Евро снижается против доллара на фоне устойчивых данных из США и укрепления ожиданий, что смягчение политики ФРС будет идти более осторожными шагами. Пересмотр темпов роста экономики США за 2 квартал вверх и крепкие показатели заказов на товары длительного пользования поддержали американскую валюту, а индексы доллара вернулись к максимумам последних недель. Фокус дня — публикации по расходам домохозяйств и ценовой динамике в США, которые позволят рынку оценить траекторию инфляции и подтвердить ограниченность пространства для скорого снижения ставок. С европейской стороны картина более сдержанная. В Еврозоне продолжают выходить смешанные второстепенные релизы, не меняющие общий вектор: восстановление спроса хрупкое, а риски для роста сохраняются. Риторика Европейского центрального банка остаётся осторожной: инфляция постепенно замедляется, но подтверждений для активного снижения ставок немного, особенно на фоне крепкого доллара и чувствительности импорта к курсу. Это ограничивает приток капитала в евроактивы и усиливает интерес к долларовым инструментам в периоды неопределённости. Дополнительным фактором давления выступают повышенные доходности трежерис США: спред между американскими и европейскими бумагами сохраняется в пользу доллара, что ухудшает относительную привлекательность евро. В таких условиях вероятность углубления коррекции по EURUSD остаётся повышенной, особенно при нейтральных или более «жёстких» по тону публикациях из США относительно цен и потребительской активности. Торговая рекомендация: SELL 1.1675, SL 1.1695, TP 1.1590 Пополняйте свой счет и вы получите до 15% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку Больше аналитической информации Вы можете найти на нашем сайте

|

|

Сегодня речь пойдет о новом выпуске облигации компании Патриот Групп - владельца торговой сети Williams et Oliver. Компания относится к сфере ритейла, так как продает товары для дома, в частности посуду и кухонные принадлежности.

Компания представлена почти во всех регионах России, но на Москву и область приходится основная концентрация - именно там охотнее всего покупают дорогие сковородки, непрактичную кухонную утварь и тарелки, с которых обычные люди кушают только по праздникам. Рынок товаров для дома обладает очень высокой конкуренцией, но это не мешает компании Патриот Групп расти и развиваться. Давайте проанализируем новый выпуск и финансовую отчетность эмитента. 👀Что там по выпуску Патриот Групп-001P-02? ☕Дата размещения - 26.09.2025 года, уже сегодня, как всегда самое свежее для любимых подписчиков. ☕Дата погашения - 10.09.2028 года, классика на 3 года никогда не выйдет из инвестиционной моды. ☕Объем эмиссии - всего лишь 300 000 000 рублей. 💰Размер купона - 22% годовых, при этом купон фиксированный. Доходность к оферте составит 24,4%. Доходность высокая по причине высоких рисков - здесь все очевидно, так как это ВДО. Изначально компания выходила на рынок с предложением ставки в размере 21%, но вовремя одумалась. ☕Выплата купонов - ежемесячно, первая выплата запланирована на 26.10.2025 года ☕Чтобы себя подстраховать эмитент предусмотрел оферту через 2 года. Амортизация номинала отсутствует. ☕Выпуск Патриот Групп-001P-02 доступен для неквалифицированных инвесторов после прохождения тестирования. 📊Что еще важно знать? 🧮НКР присвоило кредитный рейтинг на уровне ВВВ со стабильным прогнозом, что в принципе уже неплохо. 🧮В обращении находятся два выпуска облигаций с общим объемом долга в 500 млн. рублей. Один из выпусков будет погашен в октябре 2025 года и, наверное, не трудно догадаться откуда компания достанет деньги. 🧮Компания не делится промежуточной отчетностью и это большой минус для инвесторов, которые хотят видеть актуальную финансовую отчетность. Если смотреть на данные за 2024 год, то компания показывает рост выручки на 22% до 1,7 млрд. рублей. Широкий ассортимент, сформированный товарами 600 различных брендов позволяет не только замораживать деньги в запасах, но и генерировать дополнительную выручку. 🧮По финансовому результату после убытков 2023 года Патриот Групп сумели выйти на прибыль в размере 66 млн. рублей в 2024 году. Прибыль, как обычно, могла быть выше, если бы не высокая ключевая ставка и рост процентных расходов в 2,4 раза до 187 млн. рублей. 🧮У компании приемлемая долговая нагрузка. Заемные средства на конец 2024 года немногим превысили 1 млрд. рублей. Показатель чистый долг/EBITDA составляет 2,0х - компания может свободно обслуживать свои долговые обязательства. Несмотря на свою ВДО выпуск выглядит вполне себе подходящим под финансовое состояние заемщика. Меня смущает только одно - отсутствие квартальной отчётности, особенно после убыточного 2023 года и сложной первой половины 2025 года. Мы не знаем какое сейчас реальное финансовое положение компании. Обычно о хорошей ситуации в компании эмитент трубит везде, выпуская квартальную отчетность, устраивая встречи с инвесторами, показывая свою операционку. Но если есть вопросики, то начинается игра в молчанку. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

Хотите торговать увереннее и системно? Пора прокачать базу и перейти на следующий уровень - без лишних расходов. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Что вас ждёт: Темы, которые вы разберёте: - Фундаментальный анализ: новости, ставки, отчёты и сценарии под события.

- Технический анализ: тренды, уровни, свечные модели, индикаторы и графические паттерны.

- Управление капиталом: риск на сделку, размер позиции, плечо, стоп-лосс/тейк-профит.

- Психология торговли: как избегать перфекционизма и импульсивных решений.

Итоги обучения - Понимание торгового плана и дисциплины исполнения.

- Навык риск-менеджмента и анализа ошибок.

- Уверенность в базовых операциях и разборе результатов.

Онлайн в удобное время, пошаговая подача. Подходит и новичкам, и практикующим трейдерам. Всё бесплатно. Начните обучение сегодня — уже завтра принимайте торговые решения уверенно и системно. Готовы к практике? Пополнить счёт

|

|

АФК Система представила консолидированную финансовую отчетность за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/prochie/afk_sistema/itog... Общая выручка холдинга выросла на 7,3% и составила 616,8 млрд руб. В абсолютном значении наибольший вклад в выручку внесли МТС (за счет телеком-услуг, Медиа, продаж в розничном бизнесе, роста розничного кредитного портфеля, комиссионных доходов Финтех, развития рекламного бизнеса), медицинский актив (увеличение загрузки действующих медицинских центров, рост посещений и среднего чека), а также девелопер Эталон (увеличение продаж и повышение цен за квадратный метр). Операционная прибыль холдинга увеличилась на 14,3% до 93,9 млрд руб. На уровне скорректированной OIBDA холдинг показал увеличение на 10,3%, во многом благодаря результату МТС, девелоперского и медицинского активов. В блоке финансовых статей, в первую очередь, отметим рост процентных расходов на 60,5%, составивших 172,0 млрд руб., вызванных как ростом размера кредитного портфеля, так и увеличением стоимости его обслуживания. Помимо этого, Система отразила положительные курсовые разницы, составившие 6,1 млрд руб. Отметим также получение корпорацией убытка от участия в ассоциированных и совместных предприятиях в размере 1,0 млрд руб. (годом ранее - убыток 1,5 млрд руб.). В итоге с учетом неконтрольной доли участия итоговый убыток холдинга составил 72,9 млрд руб., увеличившись почти в 5 раз. По состоянию на конец отчетного периода балансовая стоимость акции стала отрицательной, составив 5,5 руб. Среди прочих моментов отчетности отметим неуклонно растущую долговую нагрузку холдинга: общий долг составил 1,5 трлн руб., из которых на долю корпоративного центра приходится 381,8 млрд руб. Фактически с 2020 г. размер долга АФК Система удвоился. В то же время выручка компании и OIBDA показали более скромный рост. Текущий год для компании может выдастся еще более сложным в силу дальнейшего увеличения финансовых расходов. Весьма вероятно, что рынок может стать свидетелем продажи ряда активов холдинга с целью укрепить его финансовое положение. По итогам вышедшей отчетности мы ухудшили наши ожидания по ключевым финансовым показателям на всем окне прогнозирования, отразив более высокие финансовые расходы компании, а также более слабые перспективы ряда активов (в первую очередь, Сегежи и Биннофарма ). В результате потенциальная доходность акций компании заметно сократилась. См. таблицу: https://bf.arsagera.ru/prochie/afk_sistema/itog... На данный момент бумаги АФК Система не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Софтлайн опубликовала консолидированную финансовую отчетность по итогам 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/gruppa_softlajn_sofl/ito... В отчетном периоде общий оборот компании увеличился на 7,6% и достиг 46,0 млрд руб. Компания продолжает укреплять свою долю на рынке после ухода иностранных конкурентов через расширение ассортимента собственных решений (доля в общем обороте составила 34,5%) и сделок M&A. Совокупная выручка группы показала снижение на 2,0%, составив 33,5 млрд руб. Причиной этому выступило снижение выручки от сторонних решений на 18,5% до 17,6 млрд руб. на фоне стабилизации спроса после высокой базы прошлого года, вызванной повышенной активностью заказчиков в условиях кризиса поставок. Валовая прибыль выросла на 10,5% до 17,4 млрд руб., а ее рентабельность увеличилась на 5,9 п.п. до 51,2% на фоне роста доли собственных высокорентабельных решений. В блоке коммерческих, общих и административных расходов компания зафиксировала рост на 13,3% до 16,7 млрд руб. на фоне расширения штата специалистов, роста ФОТ и прочих статей, связанных с активным развитием бизнеса. При этом их доля в выручке за отчетный период возросла на 6,7 п.п. и составила 50,0%. В результате операционная прибыль группы снизилась на 28,1% и составила 719 млн руб. В финансовом блоке отметим рост финансовых расходов на 43,6% до 3,2 млрд руб. на фоне роста ставок заимствований. Финансовые доходы, в свою очередь, показали рост почти в 5 раз и составили 1,6 млрд руб. В отчетном периоде компания отразила получение дохода по отложенному налогу на прибыль в размере 941 млн руб. В итоге чистая прибыль компании вышла из отрицательной зоны и составила 110 млн руб. (против убытка в 486 млн руб. годом ранее) По линии корпоративных новостей напомним о программе выкупа акций для долгосрочной мотивации сотрудников и оплаты при M&A, которая будет реализована за счет обратного выкупа 20 млн бумаг компании (на момент выхода отчетности выкуплено 9,7 млн акций Компании). Также отметим завершение ряда M&A сделок (включая приобретение K2-9b Group и DreamDocs). После даты отчетного периода компания сообщила о заключении сделки по продаже более 10% акций из квазиказначейского пакета на общую сумму 5 млрд руб. Покупателем выступила компания SK Capital (группа ВЭБ.РФ). По результатам отчетности мы повысили прогноз оборота, валовой прибыли и скорректированной EBITDA на основании прогнозов менеджмента, в то же время пересмотрели оценку общих и административных расходов в сторону понижения. Помимо этого, мы увеличили прогнозную ставку по долговым обязательствам группы. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/gruppa_softlajn_sofl/ito... На данный момент акции Софтлайна торгуются исходя из P/BV 2025 около 3,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8494 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456239975 📱 Рутуб https://rutube.ru/video/766043576a32ebaa9cc9f48... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 11:45 - S&P500, Nasdaq, Hang seng 15:40 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 19:03 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 24:01 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 24:50 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 26:38 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 28:10 - TLT, Биткойн, Apple, Tesla, Китайские акции 29:44 - Итоги по рынку акций

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8480 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456239974 📱 Рутуб https://rutube.ru/video/ddddc2bab40246cb519c111... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 05:42 - S&P500, Nasdaq, Hang seng 08:38 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 10:03 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 13:50 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 14:34 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 17:17 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 18:15 - TLT, Биткойн, Apple, Tesla, Китайские акции 19:54 - Итоги по рынку акций 21:25 - Фьючерс палладий, Фьючерс платина

|

|

Октябрь будет очередным клондайком для инвесторов, покупающих бумаги с целью получения дивидендов. Тут и финансовый сектор, и нефтегазовый, и химический, и логистика - диверсификация по отраслям очень широкая. Да и выплаты по ряду эмитентов неплохие для квартального периода, хотя и без чисто символических выплат тоже не обойдется.

Акции, находящиеся в моем портфеле, отметил значком 💼 1. Фосагро (2 квартал 2025г.)💼 Размер дивиденда - 273 рубля Купонная доходность - 3,9% Дата закрытия реестра - 01.10.2025г. 2. Займер (2 квартал 2025г.) Размер дивиденда - 4,73 рубля Купонная доходность - 3,3% Дата закрытия реестра - 03.10.2025г. 3. Банк СПБ (1 полугодие 2025г.)💼 Размер дивиденда - 16,61 / 0,22 рублей Купонная доходность - 5% / 0,4% Дата закрытия реестра - 06.10.2025г. 4. Новатэк (1 полугодие 2025г.) Размер дивиденда - 35,5 рублей Купонная доходность - 2,9% Дата закрытия реестра - 06.10.2025г. 5. Т-Технологии (2 квартал 2025г.)💼 Размер дивиденда - 35 рублей Купонная доходность - 1,1% Дата закрытия реестра - 06.10.2025г. 6. Озон Фармацевтика (2 квартал 2025г.) Размер дивиденда - 0,25 рублей Купонная доходность - 0,5% Дата закрытия реестра - 06.10.2025г. 7. Авангард (1 полугодие 2025г.) Размер дивиденда - 24,79 рублей Купонная доходность - 3,5% Дата закрытия реестра - 07.10.2025г. 8. НКХП (1 полугодие 2025г.) Размер дивиденда - 6,54 рублей Купонная доходность - 1,2% Дата закрытия реестра - 10.10.2025г. 9. Газпромнефть (1 полугодие 2025г.)💼 Размер дивиденда - 17,3 рублей Купонная доходность - 3,4% Дата закрытия реестра - 13.10.2025г. 10. Татнефть (1 полугодие 2025г.)💼 Размер дивиденда - 14,35 рублей Купонная доходность - 2,4% Дата закрытия реестра - 13.10.2025г. 10. Полюс (1 полугодие 2025г.) Размер дивиденда - 70,85 рублей Купонная доходность - 3,1% Дата закрытия реестра - 13.10.2025г. 11. Новабев (1 полугодие 2025г.) Размер дивиденда - 20 рублей Купонная доходность - 4,8% Дата закрытия реестра - 18.10.2025г. 12. Евротранс (1 полугодие 2025г.) Размер дивиденда - 8,18 рублей Купонная доходность - 6% Дата закрытия реестра - 20.10.2025г. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

|

|