|

|

|

22 августа 2025 #FTSE100 закрылся на историческом максимуме (9355.6 пунктов). Основным драйвером роста стал приток иностранного капитала, особенно со стороны американских инвесторов, которые искали недооценённые активы и поддержали спрос на британские акции. В лидерах оказались оборонные и сырьевые компании, добавившие оптимизма на фоне сильных корпоративных отчётов и высоких дивидендов. Часть банковских бумаг корректировалась вниз, но вес промышленных и экспортно-ориентированных лидеров оказался достаточным, чтобы вытолкнуть индекс на рекорд. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Почему FTSE 100 обновляет максимумы: 5 факторов роста: - Сильные макроэкономические показатели Великобритании: Уверенный рост ВВП и снижение торгового дефицита укрепляют фундамент для дальнейшего роста #FTSE100.

- Поток иностранных инвестиций: Массовые вливания капитала из США и других стран направили внимание и средства на британские бумаги, что серьёзно поддержало индекс.

- Аутстримеры среди компаний-экспортеров и защитных секторов: Рост оборонных, горнодобывающих и финансовых компаний — фундаментальные факторы, которые обеспечили значительный вклад в динамику индекса.

- Дивидендная привлекательность и низкие valuation: #FTSE100 предлагает высокие дивиденды и сравнительно низкие P/E, что делает его привлекательным выбором для инвесторов, ищущих доход и ценовую безопасность.

- Глобальная диверсификация и устойчивость к локальным рискам: Мультинациональный характер компаний и долларовая выручка защищают индекс от слабости национальной экономики и валюты, поддерживая долгосрочную устойчивость.

Текущий рост #FTSE100 — результат удачного сочетания притока иностранного капитала, силы оборонного и сырьевого секторов и привлекательных дивидендов на фоне умеренной глобальной политики ставок. Аналитики FreshForex отмечают, что если поток инвестиций сохранится, а корпоративные лидеры продолжат радовать отчётностью и байбэками, индекс способен удержаться вблизи рекордных отметок. Используйте выгодное кредитное плечо 1:2000 при торговле на FreshForex и получайте доход уже сейчас! Выбирайте в терминале 250+ инструментов, включая CFD на индексы и акции, и активируйте спецпредложение: бонус 202% при пополнении от $202 по промокоду INDEX202 через чат поддержки. Заработать на росте

|

|

Совкомбанк выпустил консолидированную отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/sovkombank_svcb/itogi-1-... Процентные доходы банка увеличились на 38,2% до 369,2 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы показали рост 56,9%, составив 292 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде снизились на 6,1%, составив 73,2 млрд руб. Показатель чистой процентной маржи сократился с 5,7% до 4,5%. Чистые комиссионные доходы выросли на 30,4% до 20,4 млрд руб. что обусловлено ростом выдач банковских гарантий и расчетно-кассового обслуживания. Результат от операций с финансовыми инструментами увеличился более чем в 4 раза по причине переоценки портфеля ценных бумаг. Совокупный убыток от операций с иностранной валютой, драгоценными металлами и производными финансовыми инструментами составил 15,7 млрд руб. против 1,0 млрд руб. годом ранее. Помимо этого Совкомбанк заработал существенные чистые доходы 26,0 млрд руб. от прочей внебанковской деятельности на фоне существенного увеличения лизингового и факторингового портфелей, а также завершившейся интеграции страховой группы Инлайф. В отчетном периоде Совкомбанк на 14,7% увеличил объемы начисленных резервов, которые составили 37,1 млрд руб. на фоне увеличения стоимости риска с 2,4% до 3,0%. Дополнительно отметим, что в составе прочих операционных доходов в прошлом году Совкомбанк отразил единовременный эффект от выгодной покупки Хоум банка в размере 14,6 млрд руб. В результате операционные доходы после вычета резервов составили 71,1 млрд руб., сократившись на 20,1%. Операционные расходы увеличились на 31,3% и составили 76,6 млрд руб. за счет роста расходов на персонал и административных расходов. При этом соотношение операционных расходов и доходов, по нашим расчетам, в отчетном периоде составило 70,8% против 48,1% годом ранее. В итоге чистая прибыль банка сократилась на 57,2% до 16,2 млрд руб., при этом скорректированная чистая прибыль снизилась 45,3%, составив 17,1 млрд руб. См. таблицу: https://bf.arsagera.ru/sovkombank_svcb/itogi-1-... По линии балансовых показателей отметим некоторое увеличение кредитного портфеля с начала года до 2,8 трлн руб. Розничный кредитный портфель прибавил 1,9%, составив 1,3 трлн руб. Портфель корпоративных кредитов увеличился на 1,4% до 1,4 трлн руб. Объем средств клиентов сократился на 4,6% и составил 2,9 трлн руб. В итоге отношение кредитов к средствам клиентов выросло на 6,2 п.п. и составило 97,6%. Собственный капитал возрос на 0,9% и составил 375 млрд руб. По состоянию на конец отчетного периода коэффициент достаточности собственного капитала 1-го уровня снизился с 9,4% до 9,2%, а общий коэффициент достаточности капитала увеличился с 10,1% до 10,5%. По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли банка, отразив более высокий рост стоимости фондирования, рост уровня резервирования и операционных расходов. В результате потенциальная доходность акций банка несколько сократилась. См. таблицу: https://bf.arsagera.ru/sovkombank_svcb/itogi-1-... На данный момент акции Совкомбанка торгуются исходя из P/BV 2025 около 0,8 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8072 📱 Ютуб: 📱 ВК: https://vk.com/video-221504876_456239926 📱 Рутуб: https://rutube.ru/video/f54261d2a9dbd1f08552eaf... 📱 Дзен: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 07:50 - S&P500, Nasdaq, Hang seng 09:05 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 11:45 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 13:38 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 14:22 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 15:57 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 16:32 - TLT, Биткойн, Apple, Tesla, Китайские акции 17:46 - Итоги по рынку акций 19:42 - AFKS, Фьючерс какао

|

|

Новороссийский комбинат хлебопродуктов (НКХП) раскрыл финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/novorossijskij_kombinat_... Совокупная выручка компании обрушилась сразу на 60,7% и составила 2,1 млрд руб. Рассмотрим подробнее структуру доходов НКХП. Значительное падение объемов перевалки зерна привело к существенному снижению выручки по основному направлению на две трети до 1,7 млрд руб. Доходы от продажи муки и отрубей показали прирост на 11,2% и составили 388 млн руб. Выручка от прочих услуг упала на 41,8% до 76 млн руб. Операционные затраты сократились меньшими темпами (-14,3%) до 1,5 млрд руб., чему способствовало увеличение затрат на сырье и материалы, а также амортизационных отчислений. В итоге операционная прибыль компании упала на 82,8%, составив 631 млн руб. На фоне увеличения ставок в экономике процентные доходы увеличились на 71,3%, составив 610 млн руб. В итоге чистая прибыль показала снижение на 71,0% до 931 млн руб. Напомним, что компания находится в стадии возведения нового причала и экспортной галереи, которые позволят увеличить мощность перевалки зерна до 11,6 млн тонн в год. Ввод объектов в эксплуатацию запланирован на 2026 год. По итогам вышедшей отчетности, мы понизили прогноз финансовых показателей компании на на текущий год на фоне некоторого ухудшения операционной маржинальности. Прогнозы на последующие годы не претерпели серьезных изменений. В итоге потенциальная доходность акций компании осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/novorossijskij_kombinat_... На данный момент акции НКХП торгуются исходя из P/BV 2025 около 2,2 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания НЛМК опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г. При этом операционные данные и сегментные результаты раскрыты не были, что существенно усложняет оценку результатов и дальнейший прогноз деятельности компании. Коротко остановимся на наиболее важных моментах отчетного периода. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Совокупная выручка от реализации составила 438,7 млрд руб., сократившись на 15,3%, что во многом обусловлено невысокими ценами на сталь. Операционная прибыль составила 54,8 млрд руб. (-58,8%) на фоне практически не изменившихся в абсолютном размере операционных затрат. Что касается финансовых статей, то здесь стоит отметить выросшие на 22,9% финансовые доходы в размере 10,3 млрд руб. на фоне возросших процентных ставок. Положительные курсовые разницы, полученные в результате переоценки валютных активов и пассивов, составили 2,7 млрд руб. против отрицательных 12,5 млрд руб. годом ранее. Помимо этого компания отразила убыток в размере 2,3 млрд, полученный от деятельности совместных предприятий, а также убыток в размере 3,4 млрд руб. от операций хеджирования, против 22,7 млрд руб. и 1,7 млрд руб. убытка по этим этим статьям соответственно в прошлом году. В итоге прибыль до налогообложения составила 60,4 млрд руб., сократившись на 41,7%, а чистая прибыль - 44,9 млрд руб., сократившись на 45,0%. Среди прочих моментов отчетности отметим достаточно высокий объем капвложений 51,0 млрд руб. против 45,5 млрд руб. годом ранее. По итогам вышедшей отчетности мы понизили прогнозы по выручке и прибыли на текущий и последующие годы, пересмотрев линейку цен на стали, а также заложив более низкий средний объем реализации товарной продукции и более высокий размер операционных расходов. В результате потенциальная доходность акций НЛМК несколько сократилась. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент бумаги НЛМК торгуются исходя из P/BV 2025 около 0,8 и продолжают входить в число наших приоритетов ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/united_company_rusal_plc... Общая выручка компании увеличилась почти на треть, составив $7,5 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 29,8%, составив $6,0 млрд на фоне роста объема продаж на 21,7% за счет реализации запасов и увеличения средних цен реализации на 6,7%. Выручка от реализации глинозема увеличилась вдвое до $660 млн на фоне роста объемов продаж сразу на 53,1% и увеличения средней цены на 28,9%. Напомним, что в прошлом году Русал выкупил долю в 30% в китайском производителе глинозема Hebei Wenfeng New Materials. Доходы от реализации фольги и прочей алюминиевой продукции выросли на 9,9%, а выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии - на 20,7%, не оказав серьезного влияние на уровень общего дохода. Общая себестоимость реализации увеличилась на 39,3%, составив $6,1 млрд. Такая динамика была обусловлена, главным образом, увеличением объема продаж первичного алюминия, а также увеличением цен на глинозем и прочее сырье, ростом средних тарифов на электроэнергию и транспорт. В итоге валовая прибыль РУСАЛа увеличилась на 7,6% до $1,4 млрд. Коммерческие и административные расходы возросли на 33,1% до $1,2 млрд., главным образом, вследствие изменения цепочек продаж, а также увеличения затрат на персонал. В результате показатель скорректированная EBITDA уменьшилась до $748 млн (-4,8%). Чистые финансовые расходы составили $127 млн против доходов $289 млн годом ранее, что стало следствием отражения в отчетности отрицательных курсовых разниц в размере $181 млн., а также роста процентных расходов со $160 млн до $389 млн на фоне увеличения общего долга компании и стоимости его обслуживания. Доля в прибыли ассоциированных компаний и совместных предприятий увеличилась до $291 млн на фоне прироста доходов от ряда совместных предприятий (Богучанский энергетический и металлургический комплекс, угольный и транспортный бизнес в Казахстане, глиноземный завод в Китае). В итоге холдинг зафиксировал чистый убыток в размере $87 млн. В рамках плановой оптимизации мощностей, о которой компания объявила в ноябре 2024 года, производство алюминия снизилось на 1,7%, до 1 924 тыс. тонн. При этом, отметим, что за счет приобретения доли в заводе Hebei Wenfeng New Materials компании удалось нарастить выпуск глинозема на 13,5% до 3 400 тыс. тонн. Попутно заметим, что в случае нормализации геополитического фона РУСАЛ может стать одним из главных бенефициаров этого процесса как вследствие увеличения объемов сбыта продукции, так и по причине получения компенсации за утраченные активы и восстановления ранее прерванных поставок глинозема. Напомним, что ранее РУСАЛ лишился доступа к Николаевскому глиноземному заводу на Украине и поставкам глинозема из Австралии. Также добавим, что компания заключила соглашение с индийскими компаниями Pioneer и KCap о приобретении доли в заводе Pioneer Aluminium Industries Limited мощностью 1,5 млн т глинозема в год. Первый этап приобретения 26% доли завода завершен. Ожидается, что РУСАЛ постепенно доведет свою долю до 50% акций. По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне. Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные. См. таблицу: https://bf.arsagera.ru/united_company_rusal_plc... В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2025 около 0,4 и продолжают входить в состав наших портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Размещение выпуска Сибстекло-БО-02 прошло стремительно: в течение первого торгового слота 25 августа весь объём в 300 млн рублей был реализован. В связи с повышенным спросом на бумаги выпуска была применена аллокация. Инвесторы провели 1332 сделки. Сумма максимальной заявки составила 44,1 млн руб., минимальной — 1 тыс. руб., а медианное значение было зафиксировано на уровне 3 тыс. руб.

Информацию о завершении размещения ООО «Сибстекло» опубликовало своей странице на сайте «Интерфакс». Генеральный директор компании-эмитента Антон Мор поблагодарил инвесторов, проявивших интерес к выпуску, и отметил: Мы стремимся диверсифицировать источники финансирования — сохраняем долю публичного долгового портфеля, используя текущие возможности. Тем более это актуально, учитывая условия выдачи банковских кредитов для бизнеса. Определяя параметры заимствования, в первую очередь, купонные ставки, принимали во внимание плавное снижение ставок по депозитам, чтобы инвесторы сочли привлекательным предложенный нами процентный доход и сделали долгосрочные вложения. Отношения эмитента и держателей облигаций должны быть взаимовыгодными. Ситуация на фондовом рынке отличается от штиля, который мы наблюдали зимой: сейчас видим оживление, что будет стимулировать развитие экономики за счет частного капитала. Напомним параметры выпуска: ставка купонного дохода 24,5% годовых на 1-18 купонные периоды, срок обращения в 3 года. Выплаты купонного дохода инвесторы будут получать ежемесячно, а номинал одной облигации составляет 1 000 руб. Амортизация не предусмотрена, заложена возможность проведения безотзывной оферты в дату окончания 18 к. п. с возможным пересмотром ставки. Привлечённые инвестиции компания планирует направить на пополнение оборотных средств с учётом предстоящих погашений. Облигации доступны на вторичных торгах по ISIN-коду: RU000A10CJ84.

|

|

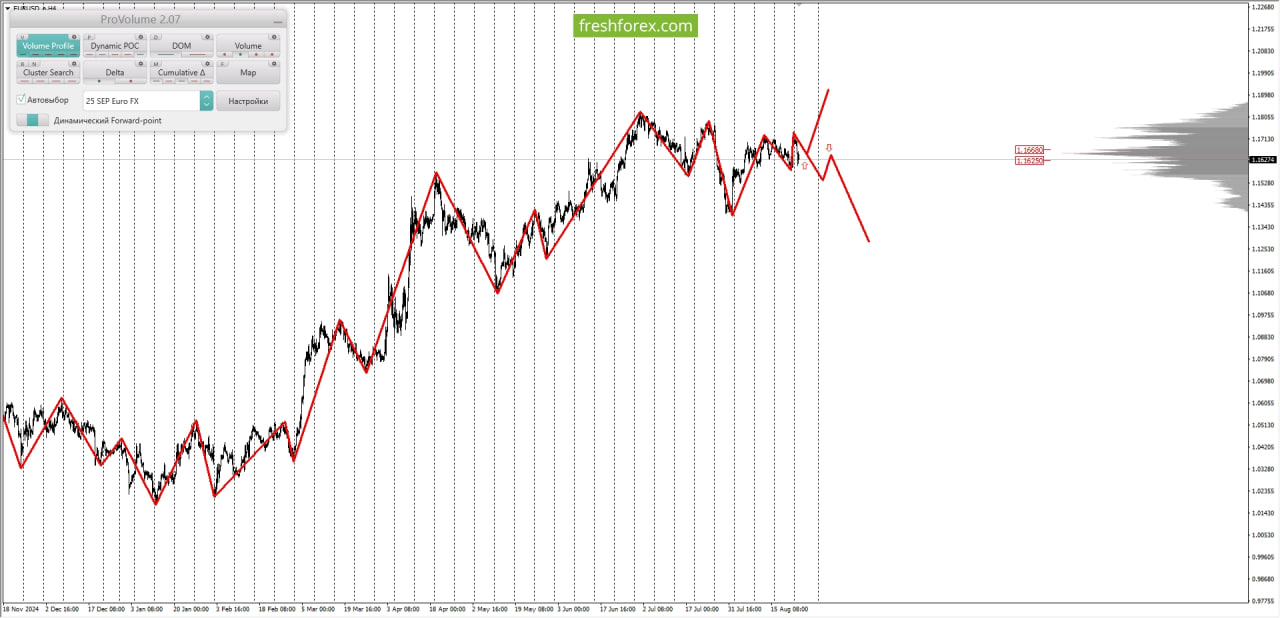

EURUSD: BUY 1.16282–1.16862, TP1-1.17442, TP2-1.19317. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке. • Долгосрочная тенденция: в лонг. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 1.16250–1.16680. В настоящий момент по паре совершаются инвестиционные операции внутри указанного диапазона, что говорит временной неопределённости.

• Среднесрочная тенденция: в лонг. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 1.17100–1.17250. В настоящий момент по паре совершаются инвестиционные операции ниже указанного диапазона, что говорит слабости покупателей. • Область выгодных цен на покупку с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от максимума 22.08.2025. • Котировка верхней границы зоны 1/4–1.16862. • Котировка верхней границы зоны 1/2–1.16282. • Внутридневные цели: обновление максимумов от 22.08.2025-1.17442. • Среднесрочные цели: тест нижней границы ЗНКЗ–1.19317.

• Инвестиционные рекомендации: покупки из диапазона выгодных цен при формировании разворотного паттерна. • Buy: 1.16282-1.16862, Take Profit 1-1.17442, Take Profit 2-1.19317. Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8063 📱 Ютуб: 📱 ВК: https://vk.com/video-221504876_456239925 📱 Рутуб: https://rutube.ru/video/eba6478990610ae83997ef5... 📱 Дзен: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 04:15 - S&P500, Nasdaq, Hang seng 05:28 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 07:18 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 08:46 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 09:37 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 11:10 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 11:52 - TLT, Биткойн, Apple, Tesla, Китайские акции 13:49 - Итоги по рынку акций 15:24 - SVCB

|

|

Еще один металлург на размещении, на этот раз это не Уральская кузница, разбор по которой делал совсем недавно, а его конкурент - Уральская сталь - металлургический комбинат в городе Новотроицк Оренбургской области, который специализируется на производстве стали и чугуна, такой типичный представитель черной металлургии.

Компания себя называет лидером российского рынка по производству мостовых сталей, что вполне соответствует действительности, ведь история компании насчитывает без малого 100 лет с момента открытия месторождения руды. На сейчас с использованием продукции компании было построено более 100 мостов, в том числе объекты Олимпиады в Сочи и мост на остров Русский. 👀Что там по выпуску УральскаяСталь-БО-001Р-05? ⚒Дата размещения - 29.08.2025 года, в последний торговый день этого лета. ⚒Дата погашения - 15.02.2028 года, как-то металлурги не дотягивают до 3-х летних размещений. ⚒Объем размещения - 3 000 000 000 рублей с номиналом в 1 000 рублей. 💰Размер купона - не выше 20% годовых. Заявки будут принимать завтра 27 августа и именно тогда сами инвесторы проголосуют своими деньгами за размер купона. Мой прогноз по финальной ставке - 18-18,5% годовых. Размер купона фиксирован на весь срок размещения, что в итоге даст еще до 2% к доходности к погашению. Для своего кредитного рейтинга доходность выглядит солидной, особенно на перспективу. ⚒Выплата купона - ежемесячно, первая выплата запланирована на 28 сентября 2025 года ⚒Оферта и амортизация отсутствуют. ⚒Выпуск УральскаяСталь-БО-001Р-05 доступен для неквалифицированных инвесторов после прохождения тестирования. 📊Что еще важно знать? 🧮24.02.2025 года АКРА понизило кредитный рейтинг Уральской стали до уровня А с негативным прогнозом. НКР оценивает финансовую устойчивость эмитента на позицию выше на уровне А+, но со стабильным прогнозом. Вспоминается старая профессиональная шутка о юристах: два юриста - три разных мнения. При расхождении рейтинговых оценок всегда стоит придерживаться более пессимистичного варианта. 🧮В настоящее время в обращении находятся 4 выпуска облигаций компании в разных валютах на 25,6 млрд. рублей. На конец 2024 года общая долговая нагрузка составляла 84 млрд. рублей. 🧮2024 год (как и 2025) - не год металлургов. Спрос низкий, мировые цены низкие, что приводит к сокращению производства и снижению основных финансовых показателей. Так, у компании выручка по МСФО за 2024 год сократилась на 5% до 155 млрд. рублей. 🧮Чистая прибыль на фоне сокращения выручки, роста задолженности и роста расходов на обслуживание долга обвалилась на 83% год к году до 5 млрд. рублей. 🧮Остатки на счетах компании год к году сократились в разы, а заемные средства, наоборот, активно росли, что привело к росту показателя чистый долг/EBITDA до 5,4х. Долговая нагрузка сейчас является главной проблемой. Как компания с ней борется? Продолжает наращивать долг🤷♂ ⭐Несмотря на поверхностно интересный размер купона, я пока что повременю с покупкой облигаций компании. Конечно же, высокая долговая нагрузка является основным стоп-фактором и рэд флагом любого инвестора. Исходя из динамики финансовых показателей остается вопрос как именно компания попала в группу умеренно высокого уровня финансовой устойчивости. Там можно смело ставить уровень ВВВ- и уже из этого угла оценивать размер купона. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

|

|