|

|

|

Еще один металлург на размещении, на этот раз это не Уральская кузница, разбор по которой делал совсем недавно, а его конкурент - Уральская сталь - металлургический комбинат в городе Новотроицк Оренбургской области, который специализируется на производстве стали и чугуна, такой типичный представитель черной металлургии.

Компания себя называет лидером российского рынка по производству мостовых сталей, что вполне соответствует действительности, ведь история компании насчитывает без малого 100 лет с момента открытия месторождения руды. На сейчас с использованием продукции компании было построено более 100 мостов, в том числе объекты Олимпиады в Сочи и мост на остров Русский. 👀Что там по выпуску УральскаяСталь-БО-001Р-05? ⚒Дата размещения - 29.08.2025 года, в последний торговый день этого лета. ⚒Дата погашения - 15.02.2028 года, как-то металлурги не дотягивают до 3-х летних размещений. ⚒Объем размещения - 3 000 000 000 рублей с номиналом в 1 000 рублей. 💰Размер купона - не выше 20% годовых. Заявки будут принимать завтра 27 августа и именно тогда сами инвесторы проголосуют своими деньгами за размер купона. Мой прогноз по финальной ставке - 18-18,5% годовых. Размер купона фиксирован на весь срок размещения, что в итоге даст еще до 2% к доходности к погашению. Для своего кредитного рейтинга доходность выглядит солидной, особенно на перспективу. ⚒Выплата купона - ежемесячно, первая выплата запланирована на 28 сентября 2025 года ⚒Оферта и амортизация отсутствуют. ⚒Выпуск УральскаяСталь-БО-001Р-05 доступен для неквалифицированных инвесторов после прохождения тестирования. 📊Что еще важно знать? 🧮24.02.2025 года АКРА понизило кредитный рейтинг Уральской стали до уровня А с негативным прогнозом. НКР оценивает финансовую устойчивость эмитента на позицию выше на уровне А+, но со стабильным прогнозом. Вспоминается старая профессиональная шутка о юристах: два юриста - три разных мнения. При расхождении рейтинговых оценок всегда стоит придерживаться более пессимистичного варианта. 🧮В настоящее время в обращении находятся 4 выпуска облигаций компании в разных валютах на 25,6 млрд. рублей. На конец 2024 года общая долговая нагрузка составляла 84 млрд. рублей. 🧮2024 год (как и 2025) - не год металлургов. Спрос низкий, мировые цены низкие, что приводит к сокращению производства и снижению основных финансовых показателей. Так, у компании выручка по МСФО за 2024 год сократилась на 5% до 155 млрд. рублей. 🧮Чистая прибыль на фоне сокращения выручки, роста задолженности и роста расходов на обслуживание долга обвалилась на 83% год к году до 5 млрд. рублей. 🧮Остатки на счетах компании год к году сократились в разы, а заемные средства, наоборот, активно росли, что привело к росту показателя чистый долг/EBITDA до 5,4х. Долговая нагрузка сейчас является главной проблемой. Как компания с ней борется? Продолжает наращивать долг🤷♂ ⭐Несмотря на поверхностно интересный размер купона, я пока что повременю с покупкой облигаций компании. Конечно же, высокая долговая нагрузка является основным стоп-фактором и рэд флагом любого инвестора. Исходя из динамики финансовых показателей остается вопрос как именно компания попала в группу умеренно высокого уровня финансовой устойчивости. Там можно смело ставить уровень ВВВ- и уже из этого угла оценивать размер купона. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8060 📱 Ютуб: 📱 ВК: https://vk.com/video-221504876_456239924 📱 Рутуб: https://rutube.ru/video/5c69a388fe2ad3dba4ac1cd... 📱 Дзен: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 11:22 - S&P500, Nasdaq, Hang seng 13:24 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 16:14 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 18:00 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 18:58 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 20:24 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 21:03 - TLT, Биткойн, Apple, Tesla, Китайские акции 21:43 - Итоги по рынку акций 23:53 - RTKMP, RTKM

|

|

Компания МКПАО «ЦИАН» опубликовала финансовую отчетность за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/itogi-1-pg... В отчетном периоде компания показала рост совокупной выручки на 8,2% до 6,9 млрд руб. Выручка основного бизнеса достигла 6,6 млрд руб. (+10,7%). Рост выручки «Основного бизнеса» обусловлен положительной динамикой всех ключевых направлений: выручки от размещения объявлений, лидогенерации и медийной рекламы. Выручка от размещения объявлений выросла на 12,0% до 3,7 млрд руб. Указанное увеличение было обусловлено повышением цен на услуги, а также увеличением количества объявлений. За 1 п/г 2025 г. на платформе Компании было опубликовано около 2,07 млн объявлений, что на 10,7% превышает прошлогодний уровень. Такая динамика вызвана ростом срока их экспозиции на платформе на фоне охлаждения рынка. Выручка от лидогенерации выросла на 0,8% до 2,1 млрд руб. Низкий рост выручки от лидогенерации связан со значительным сокращением количества лидов для застройщиков на фоне падения спроса на новостройки из-за снижения доступности ипотеки. Это было частично компенсировано увеличением их стоимости. Выручка от медийной рекламы выросла на 28,9% до 731 млн руб. Рост выручки от медийной рекламы был обусловлен повышением тарифов, а также реализацией спецпроектов с застройщиками. Выручка сегмента «Транзакционный бизнес» составила 274 млн руб. (-29,6%). Снижение обусловлено неблагоприятной ситуацией на рынке ипотечного кредитования. Отметим, что операционные расходы выросли на 14,6%, составив 5,7 млрд руб., главным образом, за счет роста расходов на персонал (+20,7%) и прочих операционных расходов (+35,4%). В итоге операционная прибыль снизилась на 14,6% и составила 1,2 млрд руб. В блоке финансовых статей отметим рост убытков от курсовых разниц на 36,7% до 577 млн руб. Помимо этого, компания отразила финансовые доходы в размере 935 млн руб., что более, чем втрое превышает показатель 1 п/г 2024 г. (293 млн руб.) на фоне роста процентных ставок по свободным денежным средствам. В результате чистая прибыль компании составила чуть более 1 млрд руб., увеличившись на 6,2%. По линии корпоративных новостей отметим, что в соответствии с принятым в апреле текущего года решением общего собрания акционеров, бывшая холдинговая компания сервиса объявлений Циан 18 августа текущего года подала запрос регулятору Кипра на редомициляцию в Россию. Редомициляция Cian Plc предполагает последующее проведение автоматической и принудительной конвертации ее расписок в акции редомицилированной компании. По итогам конвертации Группа может рассмотреть варианты осуществления дополнительного обмена акций редомицилированной CIAN PLC на акции МКПАО «Циан». После завершения редомициляции менеджмент Компании намерен вынести на рассмотрение Совета директоров вопрос о выплате специального дивиденда, размер которого, по предварительным оценкам, может превысить 100 руб. на акцию. Отметим также, что компания подтвердила прогноз на 2025 год. По итогам года она ожидает роста общей выручки на 14-18% г/г, а рентабельность по скорректированной EBITDA на уровне более 20%. По итогам вышедшей отчетности мы, практически, не изменили прогноз прогноз по выручке на 2025 г., однако пересмотрели в меньшую сторону прогноз по расходам на маркетинг, учитывая тренд за 1 п/г 2025 г., что увеличило прогнозируемую величину прибыли за 2025 г. на 20,1%. В результате потенциальная доходность акций компании увеличилась. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/itogi-1-pg... В настоящий момент акции ЦИАНа торгуются исходя из P/BV 2025 около 4,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Четыре эмитента «Юнисервис Капитал» направят купонный доход на общую сумму в 8 857 700 руб. Частичные досрочные погашения на последнюю неделю августа не запланированы. Выпуски, по которым предстоят выплаты: -

СЕЛЛ-Сервис-БО-П02 -

Хромос Инжиниринг-БО-02 -

СМАК-БО-П02 -

НЗРМ-БО-01

|

|

Последняя неделя лета начинается. Если вы еще не успели отдохнуть, то вот он последний шанс проверить температуру морской воды летом. Если уже отдохнули вдоволь, то вот он шанс начать входить в инвестиционные будни. Что нам готовит эта неделя?

25 августа - совет директоров по дивидендам Займер; 25 августа - совет директоров по дивидендам Газпромнефть; 26 августа - отчет по МСФО за 1 полугодие от Займер; 26 августа - отчет по МСФО за 1 полугодие от Московской биржи; 27 августа - данные о недельной дефляции от Росстата; 27 августа - отчет по МСФО за 1 полугодие от Полюс; 27 августа - отчёт по МСФО за 1 полугодие от Вуш; 27 августа - отчёт по МСФО за 1 полугодие от Русагро; 27 августа - совет директоров по дивидендам Полюс; 28 августа - отчёт по МСФО за 1 полугодие от Ренессанс страхования; 28 августа - отчёт по МСФО за 1 полугодие от Астра; 28 августа - отчёт по МСФО за 1 полугодие от РусГидро; 28 августа - отчёт по МСФО за 1 полугодие от АФК Система; 28 августа - отчёт по МСФО за 1 полугодие от Фикс Прайс; 28 августа - отчёт по МСФО за 1 полугодие от Промомед; 28 августа - отчёт по МСФО за 1 полугодие от Хэндерсон; 29 августа - отчёт по МСФО за 1 полугодие от Озон Фармацевтика; 29 августа - совет директоров по дивидендам Озон Фармацевтика; 29 августа - отчёт по МСФО за 1 полугодие от Ленэнерго; 29 августа - отчёт по МСФО за 1 полугодие от Селигдар; 29 августа - отчёт по МСФО за 1 полугодие от Артген; 29 августа - отчёт по МСФО за 1 полугодие от Мать и дитя; 29 августа - отчёт по МСФО за 1 полугодие от Аэрофлот; 29 августа - отчёт по МСФО за 1 полугодие от Инарктика. Всем желаю успешной инвестиционной недели и роста портфелей💼 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

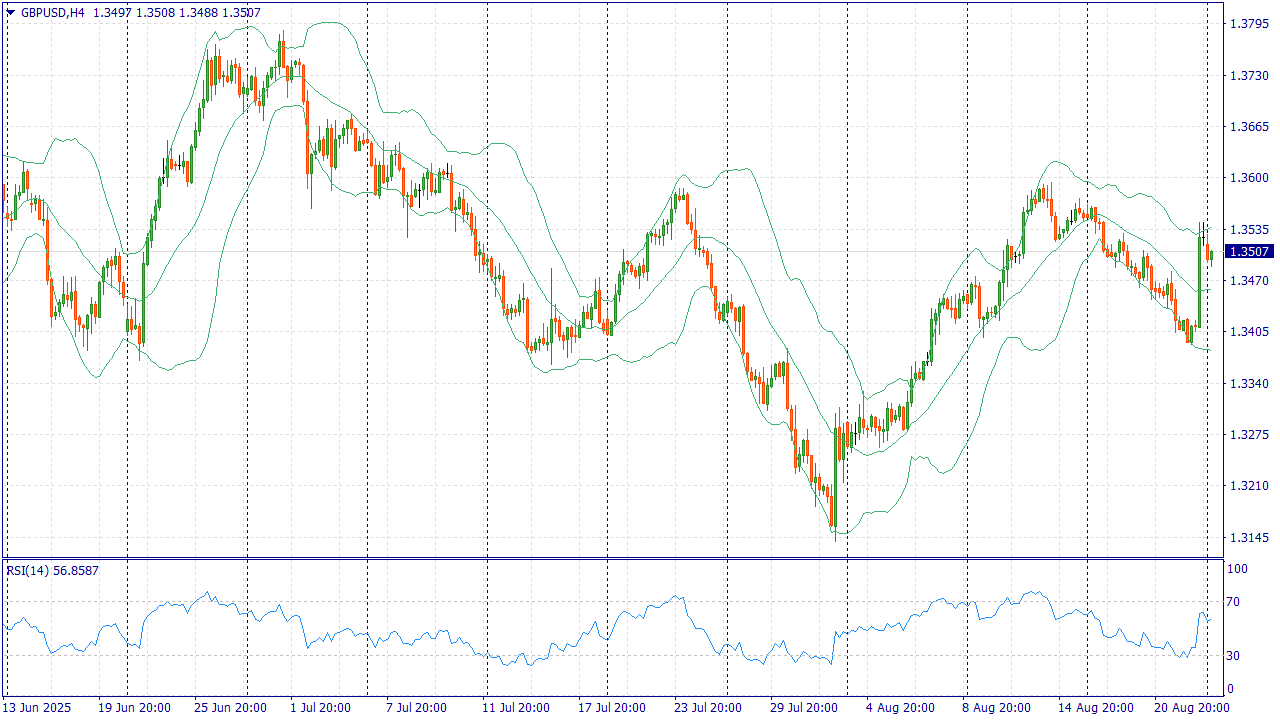

Событие, на которое следует обратить внимание сегодня: 17:00 EET. USD - Объем продаж жилья на первичном рынке GBPUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Фундаментальная поддержка фунта формируется сочетанием ослабления доллара на фоне снижательных ожиданий по ставке ФРС и сдержанно-ястребиной позиции Банка Англии. Летнее снижение инфляции в Великобритании идёт медленно, рынок труда остаётся напряжённым, а заработные платы — устойчивыми. Это заставляет БоА сигнализировать, что пространство для дополнительных глубинных снижений ставки ограничено, что позитивно для GBP через канал дифференциала доходностей. Дополнительный подпор фунту — стабилизация потребительской активности в США и Великобритании при ослаблении доллара. Снижение американских доходностей после «голубиных» сигналов ФРС делает стерлинг более привлекательным относительно USD, а премия за риск в отношении британской экономики остаётся управляемой. Риторика отдельных членов БоА о постепенном подходе к дальнейшим решениям снижает вероятность агрессивного смягчения и поддерживает курс. В ближайшие сессии рынок будет переоценивать траекторию ставок: любое подтверждение мягкого курса ФРС при нейтральной/осторожной позиции БоА усиливает вероятности дальнейшего укрепления GBPUSD. Негативные сюрпризы по британской инфляции или росту — риск для сценария, однако базовый баланс фундаментальных факторов на сегодня остаётся в пользу стерлинга. Торговая рекомендация: BUY 1.3505, SL 1.3455, TP 1.3575 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8049 📱 Ютуб: 📱 ВК: https://vk.com/video-221504876_456239923 📱 Рутуб: https://rutube.ru/video/dcea042ab50a86690c462ff... 📱 Дзен: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 09:01 - S&P500, Nasdaq, Hang seng 10:27 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 12:10 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 14:34 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 15:42 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 16:41 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 17:18 - TLT, Биткойн, Apple, Tesla, Китайские акции 19:10 - Итоги по рынку акций 22:00 - BSPB, TRMK, KZOS, IRAO, PIKK

|

|

Август - последний месяц, пронесшегося со скоростью света, прохладного и дождливого Калининградского лета. И я всё ещё не теряю надежды на хорошую погоду и соответствующий отдых. На календаре 1 августа, а это значит, что пришло время инвестировать! Август 2025 года - это уже 104 сто четвертый месяц (9-й год) моих регулярных ежемесячных инвестиций на фондовом рынке России. Казалось бы, огромный путь, длинною в более чем 8 с половиной лет, пролетел очень быстро. Как и прошлый год, месяц, и каждая ушедшая секунда. Просто потому, что инвестирование уже вошло в привычку, как умыться, или почистить зубы. Я не думаю о нем постоянно и непрерывно, но делаю это регулярно и с удовольствием. Надеюсь, в итоге увидеть радующий меня результат. Для тех, кто присоединился к каналу недавно, и видит мой стандартный месячный отчёт о покупках впервые, я уже как то рассказывал о себе и о чем этот канал. Если ещё более коротко, то ежемесячно я инвестирую в акции российских компаний (преимущественно дивидендных) одинаковую сумму в 33333р (400к в год). Все дивиденды пока реинвестирую для достижения эффекта сложного процента. По плану, к 42 годам я собираюсь достичь дивидендной пенсии (сейчас мне почти 40, осталось чуть более 2 лет). Привычным движением рук, в очередной раз перевожу средства в размере 33333 рубля, с банковского счета, на свой индивидуальный инвестиционный счет, и приобретаю акции, кажущихся на данный момент оптимальными, компаний: Алроса 90 шт Банк СПБ 10 шт ММК 100 шт Новатэк 5 шт Роснефть 10 шт Татнефть 10 шт Транснефть-п 5 шт На этот раз в списке получилось всего 7 эмитентов, но разумеется он не объемлет всего того многообразия компаний, которые хотелось бы приобрести. Благо, у меня уже скопилась довольно солидная сумма дивидендов, и я, постепенно, тоже пускаю их в дело (расскажу отдельно). Всего приобрел акции 7 компаний на сумму 33386 рублей. На этом, инвестиционный план на 8 месяцев 2025 года выполнен. За это время ИИС пополнен на 266666 рубля. А всего за 104 месяца инвестирования, на индивидуальный инвестиционный счёт внесено 3266666 рублей. В моменте, капитализация портфеля составляет 4680951 рубль. В ближайшее время, покажу его обновленный состав. Благодарю всех за внимание к долгосрочным инвестициям и моим скромным записям. Надеюсь, со временем, и с разрешением проблем Федерации, мои отчеты будут вызывать не только лишь грусть, но и заряжать коллег оптимизмом. Желаю всем удачи и терпения в достижении поставленных целей! 🙌 п.с. традиционно, попробую ответить на все ваши вопросы в комментариях к публикации. 01.08.2025 Станислав Райт — Русский Инвестор

|

- В жизни Вам ничего не обещано – контракта с Вами не заключали.

- В жизни надо выбирать мужчин с будущим, а женщин с прошлым.

- Важнейшая черта характера – твердая решимость.

- Важно не последнее слово, а последний шаг.

- Ваша жизнь может быть чудесным приключением – сделать ее такой в Ваших силах.

- Ваше благополучие зависит от Ваших решений.

- Ваши способности могут привести Вас на самый верх, но чтобы удержаться там, понадобиться характер.

- Вера в то, кем Вы можете стать, делает Вас этим.

- Видеть легко, предвидеть трудно.

- Виляя хвостом, собака получает пропитание, гавкая – побои.

- Во всем ищи хорошую сторону.

- Вперед нас двигает не разум, а чувства.

- Времена меняются — и мы меняемся вместе с ними.

- Время и деньги взаимозаменяемы.

- Все, что нравится, либо противозаконно, либо безнравственно, либо ведет к ожирению.

- Всякая экономия есть экономия времени.

- Всякое излишество вредно.

- Вы или часть проблемы или часть ее решения.

Вы сначала требуете выпивку, затем выпивка требует выпивку, потом выпивка требует Вас.

|

|

На прошлой неделе пропустил пост с отчетом, потому что особо не о чем было писать, но сегодня компенсирую за две недели сразу.

По дивидендам за 2 и 3 неделю августа было тихо. В листе ожидания находятся годовая выплата от Ростелекома и квартальные платежи от Т-Технологий, Татнефти, Мать и дитя и прочих. Основные движения были по облигациям, как и должно быть, ведь практически вся облигационная часть была сформирована бумагами, которые выплачивают купоны ежемесячно. За анализируемый период таких выплат было 9 на общую сумму в 2 000 рублей. В недельный отчет попали как флоатеры, так и бумаги с фиксированной доходностью, как стабильные корпоративные эмитенты, так и вдо. Диверсификация облигаций также достаточно широкая, что позволяет минимизировать отраслевые риски и риски массовых дефолтов. Максимальную выплату получил по облигациям СЕЛЛ-Сервис-БО-01, по ним и ставка 27% годовых, и количество больше остальных. Из наиболее продолжительных выпусков стоит отметить пятнадцатилетние облигации РЖД-001P-42R со ставкой 17,4% годовых. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

|

|