|

|

|

Не так давно в России отмечено новое явление в трейдинге — пропрайтери-фонды, или проптрейдинг. Направление в новинку для нас, но не для западных рынков, где проптрейдинг существует десятилетиями. Пропфонды предлагают частному трейдеру место в дилинговом зале за определенную ежемесячную плату, ограничивают убытки, взымают минимальную комиссию по сделкам и предоставляют возможность торговать на средства фонда при минимальном взносе из собственного кармана. На первый взгляд, кажется, что это просто рай для частного инвестора, но так ли это на самом деле?

30 августа 2012 года в 17:00 Инвесткафе и родоначальники проптрейдинга в России разберут все плюсы минусы новой услуги. В онлайн-режиме мы ответим на следующие вопросы: • Как работает пропрайтери-фонд? • Для чего нужны такие фонды и кому они выгодны? • Кто зарабатывает на проптрейдинге? • Зачем частному инвестору идти в пропфонд? • Идеальный пропфонд — какой он? На вебинаре мы рассмотрим пропфонды, ориентированные как на западные, так и на российские площадки. Если ты собирался пойти в подобный фонд, но сомневался, или тебе пока мало известно о данном направлении, то наш вебинар для тебя. В прямом эфире ты сможешь задать свой вопрос участникам и получить на него ответ. Развей свои сомнения вместе с Инвесткафе! Участники вебинар: Пропфонды Xelius Group и United Traders. Ссылка для участия: my.comdi.com/event/69570/

|

|

Данное изображение посвящается тем трейдерам кто торговал в конце 90-х.Многие как и я этого не поймут.Изображение взято из журнала "Валютный спекулянт"(не в качестве рекламы) журнал 1999 года. Если обратите внимание принт взят "ударный день".

|

|

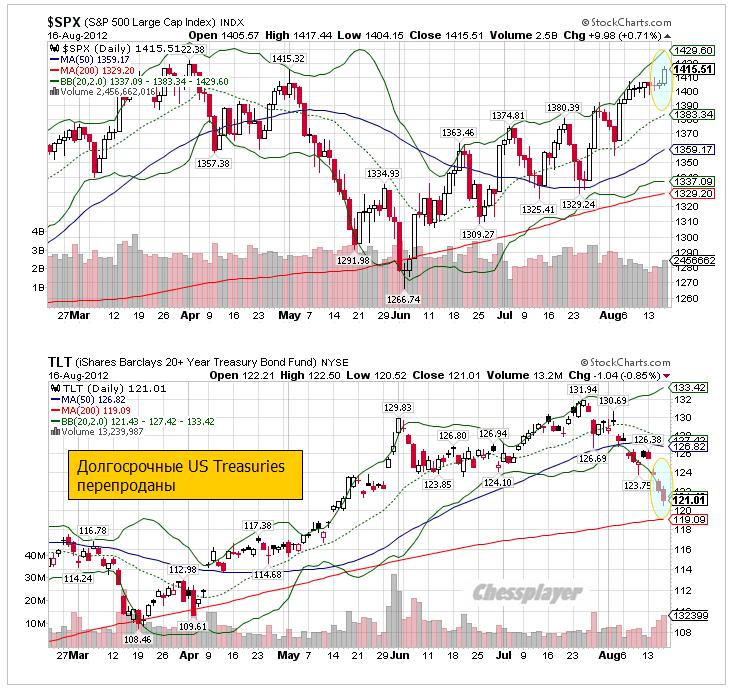

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 17 августа 2012 ГОДА. С легкой руки Вануты у нас появился новый биржевой термин – «обдолбанная улитка». Полагаю, что, несмотря на не очень благозвучное звучание (да пусть простят меня эстеты), этот термин очень правильно передает суть происходящего на рынке. Улитка – это S&P500 (фондовый рынок), ползущий вверх со скоростью 10 пунктов в неделю. Обдолбанная – это потому что никаких реальных драйверов для роста нет и вверх ее толкают какие-то непонятные видения типа вертолета Бени, разбрасывающего новые долларовые ассигнации. Что интересно, со шприцом эликсира, вызывающего эти галлюцинации, стоят разные Федовские марионетки, как то Jon Hilsenrath (некоторые в шутку называют его неофициальным главой Федрезерва, поскольку Фед часто повторяет те действия, о которых он сперва написал в WSJ). На языке чиновников центральных банков создание галлюциногенного эффекта называется вербальными интервенциями. Осталось только понять, носит ли галлюциногенный эффект искусственный характер или это все-таки естественная рефлексивная реакция рынка. А именно: дают ли чиновники ЦБ непосредственные указания своим собратьям из частных коммерческих банков о том, покупать или продавать те или иные активы. Возможно, что уже дают. Тогда американцев можно поздравить: у них наступила «епонизация» финансовых рынков (в Японии это уже давно). Прыжок обдолбанной улитки Наверно не рассчитали дозу, и вчера улитка прыгнула. Думаю, что эту графическую формацию следует назвать «прыжок обдолбанной улитки» в противоположность другой известной формации – «прыжок дохлой кошки». Индекс S&P500 выскочил из той узкой консолидации, в которой он пребывал в последние 7 торговых сессий. Можно констатировать, что произошел пробой. Теперь индекс S&P500 оказался в узком коридоре между двумя локальными максимумами: 1415,32 и 1422,38. С точки зрения Peter Tchir, которого никак нельзя отнести к заядлым медведям, это уже зона возможного шорта. С моей точки зрения это просто зона шорта, а с точки зрения Вануты, полагаю, что это уже зона сильного шорта. В среднесрочном плане при отсутствии какого-либо QE со стороны Федрезерва в сентябре, а никакого QE не будет процентов на 90, максимальное, на что способны быки, это довести S&P500 до 1430-1440 пунктов; с единственной целью – отстопить какую-то часть медведей. Как я уже писал, одна из основных моих рыночных идей в отношении фондового рынка – выше 1425 пунктов мало кто из трейдеров будет стопить свои позиции. Чтобы они стопили свои позиции, должен присутствовать драйвер, способный двинуть S&P500 в район 1500. Пока такой драйвер отсутствует!!! И появления его не предвидится! Не забываем про то, что через 10-20 дней с большой вероятностью возобновится нисходящий тренд в EURO/USD. А это, несомненно, негативный фактор для фондовых рынков и риска в целом. Почему возобновится нисходящий тренд в EURO/USD? В двух словах. Для спасения Испании нужны деньги. Кто их даст? Федрезерв? Едва ли. Спасение утопающих – дело рук самих утопающих. Для продолжения европейского эксперимента ЕЦБ придется вливать новые EURO. Периферийные долговые рынки еврозоны будут спасены, но наводнение новый EURO-ликвидностью при отсутствии адекватного ответа со стороны Феда приведет к снижению европейской валюты. А адекватного ответа, возможно, в этом году вообще не будет. Не забываем также про тот навес EURO-ликвидности, который раньше был на депозитах ЕЦБ, а теперь переместился на текущий счет. Полагаю, что эти евро потихоньку перетекают в CHF, USD и JPY. Это был, кстати, благоприятный вариант. В случае неблагоприятного течения событий – если европейские власти будут продолжать ковырять в носу, опять возобновится бегство инвесторов и рост доходности облигаций Испании и Италии и это негативно отразится на европейской валюте. Рынок казначейских облигаций США Движение в индексе S&P500 вчера совпало с продажами в долгосрочных US Treasuries. Произошло также достаточно сильное по нынешним меркам коррекционное движение вниз в индексе доллара. Для тех, кто забыл, напомню, что это нормально - так и должно быть. На рисунке внизу видно, что TLT теперь очень близок к 200-дневной средней скользящей, и достаточно сильно нарушил нижнюю ленту Боллинджера. Теперь значение сигма равно примерно 2,5 – т.е. TLT коснулся ленты Боллинджера с параметрами ВВ (20, 2,5, 0). Это свидетельствует о сильной перепроданности долгосрочных US Treasuries.

Странно, но я даже не знаю, с чем связаны столь сильные продажи. Очень часто бывает, что такая сильная перепроданность предшествует среднесрочному развороту. Это должно произойти с фундаментальной точки зрения при дальнейшем укреплении доллара. Потому что при проблемах, присущих EURO, и избыточной ликвидности, USD-активы являются наиболее емким сегментом среди всех активов. Что делают умные деньги? Все меняется на белом свете. Умные деньги – это теперь деньги розничных инвесторов. К такому выводу приходит Zero Hedge. Иллюстрирует этот удивительный факт сравнение оттока средств розничных клиентов и индекса S&P500 на следующем графике.

Zero Hedge пишет: In the past two years, or 106 weeks of market data, there here been 17 weeks of inflows, or 16% of the total, amounting to $31 billion. The remainder? Outflows for a total of $300 billion. In the 32 weeks of YTD 2012 money flows, there have been 5 weeks of inflows for a total of $3.6 billion (which was also equal to the outflow in the last week alone) none of which coincided with market tops, and in fact the biggest outflows occurred just as the market hit interim highs. Перевод: За последние два года – 106 недель рыночных данных, было всего 17 недель притока денежных средств, или 16% от общего числа недель, и сумма притока составила 31 млрд. долларов. Общий отток денег розничных инвесторов составил 300 млрд. долларов. В течение 32 недель с начала 2012 года было всего 5 недель притока на общую сумму в 3,6 млрд. долларов (это эквивалентно оттоку средств только за прошлую неделю) и ни в одном случае это не совпало с вершинами рынка, а в действительности наибольший отток средств происходил, когда рынок устанавливал вершины. Итак, розничных инвесторов на рынке осталось очень мало, и это уже в большинстве своем «умные деньги». Zero Hedge: Вы удивлялись , куда подевались объемы? Теперь вы понимаете.

|

|

Корпоративное управление. Оценка эмитентов потребительского сектора В рамках исследования качества корпоративного управления, проводимой нами ежегодно, завершилась оценка эмитентов потребительского сектора. Заметный скачок совершили такие эмитенты как Магнит, М-Видео, Дикси, Росинтер-Ресторантс, Фармстандарт, Русское море. По-прежнему не слишком хорошо обстоят дела в ЦУМе, ГУМе, Останкинском мясоперерабатывающем комбинате. Появились в рейтинге и новички — Абрау-Дюрсо и Фармсинтез, занявшие места в середине списка. В целом можно отметить, что компании, уделявшие и раньше внимание улучшению качества корпоративного управления, продолжают его совершенствовать. А аутсайдеры, увы, пока не радуют... Может быть, ситуация изменится в будущем с введением обязательного требования к составлению отчетности по МСФО для публичных эмитентов.

|

|

Российский рынок сегодня 17 августа 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Вчера индекс S&P500 выскочил из той узкой консолидации, в которой он пребывал в последние 7 торговых сессий. Можно констатировать, что произошел пробой. Теперь индекс S&P500 оказался в узком коридоре между двумя локальными максимумами: 1415,32 и 1422,38. С точки зрения Peter Tchir, которого никак нельзя отнести к заядлым медведям, это уже зона возможного шорта. С моей точки зрения это просто зона шорта, а с точки зрения Вануты, полагаю, что это уже зона сильного шорта. В среднесрочном плане при отсутствии какого-либо QE со стороны Федрезерва в сентябре, а никакого QE не будет процентов на 90, максимальное, на что способны быки, это довести S&P500 до 1430-1440 пунктов; с единственной целью – отстопить какую-то часть медведей. Как я уже писал, одна из основных моих рыночных идей в отношении фондового рынка – выше 1425 пунктов мало кто из трейдеров будет стопить свои позиции. Чтобы они стопили свои позиции, должен присутствовать драйвер, способный двинуть S&P500 в район 1500. Пока такой драйвер отсутствует!!! И появления его не предвидится! Следовательно шансы на пробитие 1425 пунктов несмотря на то, что до этого уровня осталось чуть больше 0,5% призрачны... Более подробно во вью рынка ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Закон штата Арканзас запрещает одноименной реке подниматься во время паводка выше уровня моста в городе Литл Рок. Но на фондовом рынке такого запрета нет, в итоге амеры вчера поднялись к 1415 по фсипу. Что это изменило? А ничего. Ждем резкого и скорого возврата к 12900 по Доу, по логике рыночных движений (которую можно нарушать некоторое время, но все равно придется за это заплатить) август амеры должны закрывать в районе 12500-12600 по Доу, это примерно -5% от текущих. Нефть также может потерять -5% в любой момент, ибо ее спекулятивная составляющая тоже надулась от перенапряжения. Ну а про немцев и говорить не приходится, эти ребята заслуживают минуса и поболее. Так что играем откат, который может быть будет похож на микрообвал. Как кто-то писал на форуме несколько лет назад: "в лонгах страшно, в шортах до усеру страшно, сегодян продал последние телекомы, так мне и в кэше страшно. вывод: рынок становится правильным"))) Ванута зажигает! На нашем рынке кто-то стал набирать "правильные" шорты - это такие шорты (а точнее продажи крупного лонга), которые очень редко закрывают, пока не сделают -8-10% от уровня их набора в целях перезахода. Для того, чтобы пустить пыль в глаза, при этом иногда растут какие-то отставшие фишки, типа Газпрома, в то время как все остальное уверенно продают. Думаю сегодня повторится вчерашний день, когда утренний подъем был аннулирован, а некоторые фишки закрылись в минусе. Но даже если рынок отторгуется более оптимистично, чем я ожидаю, это ничего не изменит, нельзя лонжить, когда амеры могут потерять несколько процентов за сессию, после чего могут уже и не подняться, продолжив снижение. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Вчера американские фондовые индексы опять устроили себе «бычий» банкет. Максимум этого года по индексу S&P-500 был зафиксирован в апреле на отметке 1422 п. В четверг заокеанские инвесторы сумели найти силы и средства для того, чтобы преодолеть сопротивление на 1408-1410 п. и остановить рост на уровне 1417 п. Кстати, о средствах: трейдеры Уолл-стрит сейчас перераспределяют деньги в пользу фондового рынка, продолжая выводить их из американских госбумаг (доходность по 10-летним USTreasuriesдостигла 1,838%). Приближающиеся президентские выборы в Америке и неплохая макростатистика не дают шансов ФРС начать новые этапы количественного смягчения. Видимо поэтому в последнее время мы станем свидетелями продолжения роста доходностей американских облигаций. В связи с этим, интересную диспозицию может создать дальнейший рост курса европейской валюты против американского доллара с одновременным усилением котировок нефти (сентябрьский фьючерс нефти Brentпод экспирацию загнали к отметке $117/барр). Уже сейчас цены на нефть номинированные в евро для потребителей Старого Света находятся возле максимальных исторических отметок. И это на фоне рецессии в европейской экономике. Что мы видим сейчас на нашем рынке акций? Российские фондовые индексы продолжают двигаться вбок, консолидируясь возле средних недельных уровней. Тем не менее, на часовом графике индекса ММВБ отчетливо видно, как он сохраняет движение выше границы поддержки восходящего тренда, начатого в двадцатых числах июля. Начав эту неделю на уровне 1445 п. индекс ММВБ имеет больше шансов завершить ее на мажорной ноте возле своих недельных максимумов. Кстати, рывок вверх вчера показал бразильский индекс Bovespa (+2,16%). Однако активная игра наверх сопряжена с риском коррекции уже в начале следующей недели, когда пройдет экспирация по коротким опционам в Штатах, да и у нас в России обострится ситуация на денежном рынке в связи налоговыми выплатами. Думаю, что в этой связи фьючерс РТС пока так и останется торговаться в диапазоне 142-145 тыс. п. Сегодня в 10-00 в Германии будет опубликован индекс цен производителей за июль. В 12-00 выходит статистика по сальдо платежного и торгового баланса по еврозоне. В 17-55 в США выходит индекс доверия потребителей от университета Мичигана за август. В 18-00 ждем публикации индекса опережающих экономических индикаторов за июль.

|

|

Описывать сегодняшние события для меня удовольствие, во-первых, потому что все мои покупки евро выползли в плюс, а во-вторых потому, что сейчас я набрал полный рабочий объём на основном счёте. Началось сегодня всё с банального отчета по количеству первичных заявок на пособие по безработице в США. Показатель увеличился незначительно, всего на 2 тысячи человек, но пока рано утверждать то, что рынки интерпретировали рынки это событие однозначно. Положительно или отрицательно - непонятно, тут ведь вот какая вещь всплывает, если рост был на ожиданиях действий Бернанке по предоставлению ликвидности в рамках QE, то рынкам не понравилось ухудшение показателя, а если рынки уже не ждут Бена, то можно думать о том, что данные вышли лучше прогноза и это как раз рынкам понравилось. Описывать сегодняшние события для меня удовольствие, во-первых, потому что все мои покупки евро выползли в плюс, а во-вторых потому, что сейчас я набрал полный рабочий объём на основном счёте. Началось сегодня всё с банального отчета по количеству первичных заявок на пособие по безработице в США. Показатель увеличился незначительно, всего на 2 тысячи человек, но пока рано утверждать то, что рынки интерпретировали рынки это событие однозначно. Положительно или отрицательно - непонятно, тут ведь вот какая вещь всплывает, если рост был на ожиданиях действий Бернанке по предоставлению ликвидности в рамках QE, то рынкам не понравилось ухудшение показателя, а если рынки уже не ждут Бена, то можно думать о том, что данные вышли лучше прогноза и это как раз рынкам понравилось. То есть как хотите, так и понимайте. Лично моё мнение - финансовая система ждёт QE и видит только плохое, вопреки "мгновенному" мнению аналитических сайтов, которые говорят о том, что рынки восприняли количество заявок как положительный фактор. Споров вокруг новых программ QE великое множество. Самый простой довод, который звучит вполне аргументированно, а зачем в системе новые деньги, если по всем признакам их туда залито как в винную бочку после обильного урожая? Правильно. Всю весну я это же самое твердил после того, как сам произвёл очень приближённый расчёт, что было залито в систему, и что осталось на тот момент. А осталось практически всё, что было залито, если учесть, что балансы ФРС, ЕЦБ и БоДж не уменьшились. И на текущий момент практически ничего не изменилось. И вот тут вступает в силу самое главное противоречие существующей финансовой системы: деньги никуда не ушли, они есть, но они связаны, если так можно сказать, инфляцией активов. Не потребительской инфляцией, а ростом цен на финансовые инструменты, на те же производные, на те же индексы. Получается так, что деньги есть - и их нет. Финансовым институтам приходится кешировать огромные суммы для обеспечения этих растущих в цене инструментов. Если я неправ - поправьте. Я не утверждаю, я размышляю. Дело в том, что этот финансовый казус мне давно не даёт покоя. Как и не даёт покоя застывшая на месте потребительская инфляция в тех же США. Казначейство занимает у ФРС и вкладывает в государственные программы. Почему эти деньги не вызывают роста потребительских цен? Но рынки ждут Бернанке, чтобы продолжать эту сумасшедшую гонку в никуда. То, что я писал несколько месяцев назад и повторил совсем недавно, вполне вероятно окажется завтрашней действительностью. Растёт количество членов ФРС, склоняющихся к тому, что QE необходима. Сначала Джанет Йеллен в июне, потом Сара Раскин в июле, теперь Джон Уильямс в августе. Кто следующий в сентябре? И пусть оппоненты мне говорят, что Сара рядовой адвокатишка по банковским делам, и Джанет всего лишь училка из Беркли, а Джон ничего из себя не представляет, пусть говорят, но Джанет, Сара и Джон голосующие члены FOMC, и от них зависят мировые финансовые потоки, как бы кому-то этого не хотелось. И катализатором следующего этапа в сегодняшнем росте евро оказались самые обыкновенные слова фрау Меркель о том, что она желает сохранить евро. Много ли рынку надо? Пока достаточно слов. Что будет дальше - посмотрим. По торговле. Сегодня я позиций не открывал, все были открыты вчера. Покупки переведены в безубыток и произведена частичная фиксация прибыли. Вчерашний рисунок сегодня выглядит совсем по-другому. Мы находимся в том же самом треугольнике, но уже возле противоположной стенки. Цена уже загнана в такой узкий диапазон, что прорыв может быть очень неплохим. Если это случится вверх на высоту основания, то цель у такого пробоя оказывается на 1.2620. После слов Меркель у меня отпало всякое желание думать о продажах в ближайшие дни.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Открытое письмо держателям облигаций ОАО «Ростелеком», пострадавшим от действий биржи Предлагаем всем, кто пострадал от действий биржи, объединить усилия для подачи жалобы в ФСФР России и коллективного иска в арбитражный суд о возмещении убытков. ЗАО «ФБ «ММВБ» (далее биржа) на своем сайте в сети Интернет www.micex.ru предоставляет информацию о доходности облигаций по средневзвешенной цене и доходности по цене последней сделки. Эта же информация транслируется во все торговые системы. На основании данной информации инвесторы принимают решение о приобретении либо о продаже облигаций. В результате ненадлежащего качества изучения биржей эмиссионных документов эмитента облигаций ОАО «Ростелеком» 11 серии, в торговых системах при заключении сделок, а также в итогах торгов предоставлялась некорректная информация о доходности. При этом биржа не отследила факт наличия возможности выкупа облигаций по решению эмитента. Согласно п. 9.5 Решения о выпуске облигаций 11 серии ОАО «Ростелеком», эмитент имеет право досрочно погасить облигации в следующие даты: 01.08.2012 г. или 29.07.2015 г. Эмитент воспользовался данным правом и принял решение о погашении за 30 дней до даты погашения, после чего биржа изменила информацию о доходности (которая опустилась с 10-11% годовых до уровня 4% годовых). Если бы биржа добросовестно исполняла обязанность по отражению объективных параметров облигационного займа ОАО «Ростелеком» 11 серия, то указала бы информацию о возможности обязательного погашения и, соответственно, правильную доходность данных облигаций. В результате действий биржи инвесторы не могли вовремя принять решение, направленное на максимальную заботу о своих интересах, так как имели искаженную информацию о более высокой доходности указанных облигаций. Нашу претензию биржа отклонила, мотивируя это тем, что «до момента принятия эмитентом решения о досрочном погашении не было оснований для расчета доходности облигаций на дату их досрочного погашения». Данный аргумент абсолютно не убедителен, так как в аналогичных ситуациях по другим выпускам информация о доходности предоставляется с учетом оферты о возможном досрочном погашении. В данном случае из двух возможных вариантов расчета доходности (в зависимости от даты погашения) биржа предоставила информацию о более оптимистичном варианте, в то время как в аналогичных случаях предоставляется информация о более консервативном расчете доходности. Опираясь на данную информацию, пострадало большое число инвесторов. Биржевой оборот за полгода предшествующих дате досрочного погашения составил 3 346 млн рублей, а убытки инвесторов по нашим оценкам около 100 млн. рублей. Первоисточник bf.arsagera.ru/raschet_dohodnosti_obligacij/otkrytoe_pismo_derzhatelyam_obligacij_oao_rostelekom_postradavshim_ot_dejstvij_birzhi/ Контактная информация: +7 812 313 0530 Астапов Алексей Заместитель Председателя Правления www.arsagera.ru

|

|

Славнефть-Мегионнефтегаз. Результаты 2 кв. 2012 г. снова вызвали вопросы Компания Славнефть-Мегионнефтегаз отчиталась за 2 кв. 2012 г. В отчетном периоде выручка составила 25 млрд руб., что на 27% меньше результата 1 кв. 2012 г. Основная причина столь существенного отклонения вновь кроется в области ценообразования. Отклонение от внутренних рыночных цен на нефть по результатам 1 полугодия составило 20%, против 12,5% в 1 квартале. По всей видимости, о существенных улучшениях в части ухода от трансфертного ценообразования пока говорить рано, что, вкупе с одобрением сделки по предоставлению крупного беспроцентного займа материнской компании, не позволяет нам снизить премию за риски некачественного корпоративного управления. Убыток по финансовым статьям, полученный вследствие отрицательных курсовых разниц, окончательно «похоронил» положительный результат отчетного периода. В итоге, компания получила убыток 2 млрд. руб. Привилегированные акции компании входят в часть наших портфелей, однако мы будем внимательно наблюдать за сбытовой политикой компании, а также разделом активов материнской Славнефти между ее основными акционерами: ТНК-BP и Газпром нефтью. Как стало известно, владельцы Славнефти с нового года перейдут к новой схеме управления совместным предприятием. Газпром нефть получит контроль над Ярославским заводом, ТНК-ВР — над главным добывающим активом - Мегионнефтегазом. Прогнозные финансовые показатели по эмитенту

|

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 16 августа 2012 ГОДА. Нынешний рынок напоминает мне «День Сурка». Только в отличии от известного фильма, здесь существует два повторяющихся сценария, которые могут быть описаны формулами: «сначала вверх-потом вниз», либо «сначала вниз – потом вверх», но результат всегда один – возвращение в начало. Это при том, что вчера в США выходила важнейшая статистика, и ее результаты не совпали с ожиданиями. Корреляции между различными активами пошли в полный разнос Например, рынок долгосрочных US Treasuries (его главный индикатор – TLT) и доллар США. Обычно они движутся в одном направлении, вчера они двигались в разных направлениях.

Допустим, падение TLT можно объяснить очень слабыми данными TIC. Чистый объём покупок долгосрочных ценных бумаг США Хотя кто мне объяснит, почему рынок должен так резко реагировать на плохие данные по покупке долгосрочных US Treasuries за июнь, когда на дворе 15 августа. С тех пор все могло сильно измениться и стать ровно наоборот. Есть в этом определенное лукавство, а говоря по правде – манипулирование рынками. У меня складывается впечатление, что облигации специально вели вниз под эту статистику (несомненно, что банковский картель в курсе этих данных – они каждый день с Федом и Казначейством на проводе). В таком случае вчера, возможно, была завершающая распродажа. Технические факторы говорят в пользу того, что коррекция на рынке долгосрочных US Treasuries должна скоро закончиться. 1.Касание ленты Боллинджера 2.Близость 200-дневной средней 3.Повышенный объем, значение которого усиливается от сравнения с объемами продаж, например, на фондовом рынке. Глядя на приведенный выше график, я ожидаю по меньшей мере 2-3-дневный отскок вверх, но не менее 60% шансов за то, что мы вчера видели минимумы по TLT. Думаю, что нет необходимости повторять в очередной раз, что это негатив для рискованных активов в целом и для рынков акций в частности. Волатильность, между тем, затихает и настроения принимают неприлично бычий характер, что в свою очередь является медвежьим сигналом.

Настроения на германской бирже DAX sentiment Вопреки различным индикаторам, как техническим (put/call, VIX), находящимся на экстремально бычьих уровнях и столь же бычьим настроениям американских трейдеров (Ticker Sense), настроения инвесторов на немецкой бирже уже четвертую неделю подряд остаются медвежьими. Настроения следующие: Быки/медведи/нейтралы/ (в скобках изменение за неделю) = 38(+3)/45(-1)/17(-2) Опрашивается около 150 институциональных инвесторов и около 150 частных инвесторов, реально вкладывающих деньги. Для сравнения Результаты опроса Ticker Sense (Быки/медведи/нейтралы=42,86/21,43/35,71). Было это правда неделю назад – в прошлый четверг. Мое мнение: немецкие инвесторы гораздо более пессимистично и, возможно, адекватно оценивают перспективы развития европейского долгового кризиса. Лето пройдет и тогда начнется....

|

|

Российский рынок сегодня 16 августа 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Нынешний рынок напоминает мне День Сурка. Только в отличии от известного фильма, здесь существует два повторяющихся сценария, которые могут быть описаны формулами: «сначала вверх-потом вниз», либо «сначала вниз – потом вверх», но результат всегда один – возвращение в начало. Это при том, что вчера в США выходила важнейшая статистика, и ее результаты не совпали с ожиданиями. Корреляции между различными активами пошли в полный разнос. Например, рынок долгосрочных ценных бумаг (его главный индикатор – TLT) и доллар США. Обычно они движутся в одном направлении, вчера они двигались в разных направлениях. Более подробно во вью рынка ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU "у бычков закончился затянувшийся гон и над свежеунавоженной коровьими лепешками почвой распускаются поздние полевые цветы... ласковое августовское солнце греет тепло и не яростно, воздух наполнен гудением пчел и ароматами свежевыгнанного из сот меда... Мишки с берестяными туесками в лапах, добродушно порыкивая, выстроились в очередь среди ульев и ожидают начала разлива сладкой опъяняющей гущи..." - так мог бы современный Паустовский начать описание вчерашнего дня. Ванута – писатель! В минусе вчера закрылась азия, европа, россия и бразилия. Но увы, выкупились амеры, и этим оборвали прекрасно начинающийся откат, с -2% по мамбе мы отыграли процент к закрытию (вернулись который раз к 1450 по мамбе), и сегодня будем играть гэпом вверх только потому, что афроиндейцы продолжают толкать свои индексы в гору. Пока все предпосылки продолжают показывать, что амерам не удастся не упасть к 12900 по Доу на этой неделе, а на их -2.5-3% за четверг и пятницу скорее всего мы ответим не меньшим минусом. Поэтому продолжаем играть вниз, тем более что вчера были немаленькие продавцы во всех бумагах, вопрос - продолжат ли они продажи сегодня, или уже будут ждать достоверной отмашки от амеров, так как играть на опережение у нас никак не получается, и нам приходится выкупаться в самый неподходящий момент. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Летнее затишье царит на мировых фондовых биржах. На Уолл-стрит торговые обороты находятся на минимальных уровнях с 2008 года. Уже больше недели индексы Европы и США стоят на месте. Вероятно, эта затянувшаяся консолидация продлится до конца недели, когда состоится экспирация опционов на западных площадках. В середине августа мы имеем рынок, который в краткосрочной перспективе локально перекуплен. Однако это не означает, что он не сможет пойти еще выше к концу месяца. Думаю, инвесторы займут выжидательную позицию до 31 августа, когда откроется ежегодная конференция управляющих ФРС в Джексон Хоуле. Обычно глава ФРС на этом форуме дает посылы в плане будущих решений по монетарной политике. Вчера на нашем рынке акций мы увидели попытки раскачать заснувший рынок. Однако направленного дневного движения так и не получилось. Пока довольно нелепо спекулятивно играть на понижение в то время, как Европа и Америка торгуются нейтрально, а цен на нефть обновляют свои 3-месячные максимумы (октябрьский фьючерс на нефть марки Brentподскочил до $114,5/барр.). В итоге в среду днем индекс ММВБ опустился на уровень локальной наклонной поддержки (1435 п.), сохранив движение в рамках бокового тренда с границами: 1430-65 п. Утренний позитив, идущий с азиатских бирж (Nikkei+1,63%), американских фьючерсов (S&P +0,22%) и выросших цен на нефть (WTI +94,7/барр). Но главный момент, который сейчас явно играет на стороне биржевых «быков» – вывод средств из USTreasuries(доходности по 10-леткам поднялись до 1,8% - максимум пойти за 3 месяца) и возможное перераспределение их в более рискованные активы. На этом фоне индекс ММВБ сегодня попробует еще раз вернуться на ретест своего недельного максимума (1465 п.) за счет акций банковского сектора (Сбербанк и ВТБ). Уровень поддержки по фьючерсу РТС сместился к отметке 142 тыс. п., соответственно сильное сопротивление проходит через уровень 146 тыс.п. Сегодня в 12-30 в Великобритании выходят данные по розничным продажам за июль. В 13-00 по еврозоне будет опубликованы данные по индексу потребительских цен за июль. В 16-30 ждем статистики из США по числу обращений за пособием по безработице и объемам закладки новых домов, а также выданных разрешений на строительство жилья за июль. В 18-00 ФРБ Филадельфии опубликует индекс деловой активности в производственном секторе региона за август.

|

|

|

|