Нам задали следующий вопрос: «Помню, как еще в советской общеобразовательной школе нам детям рассказывали страшилки о классическом кризисе перепроизводства в капиталистических странах: производители выпускают продукцию, которая затем реализуется по цене ниже себестоимости. В некоторых подобных случаях ее проще вообще утилизировать, чем пытаться что-то получить, продавая ее на рынке. Те, кто посильнее, затянув пояса, продолжают работать на износ в убыток и в конце концов забирают себе рынок обанкротившихся конкурентов, после чего кризис заканчивается. Согласны ли Вы, что мир столкнулся сейчас с очередным таким кризисом перепроизводства (только уже в глобальном масштабе)? Если да, то что должно помешать бизнесу опять начать работать себе в убыток до того момента, пока не останутся только самые сильные?»

Давайте начнем с частных случаев перепроизводства. Например, когда компания неправильно спланировала объемы спроса на свою продукцию – это обычные риски предпринимательской деятельности. Возможны ситуации с перепроизводством из-за появления новых технологий. Помнится, несколько лет назад магазины электроники были завалены «толстыми» телевизорами, которые продавались по бросовым ценам, в то время как уже появились «плоские».

Еще один пример – это изменение предпочтений потребителей от более дорогих и качественных продуктов к более дешевым и менее качественным и наоборот. В 90-е годы маргарин voimix и «ножки буша» вытеснили нормальное масло и мясо. Таких ситуаций в экономике может быть очень много, и очень сложно провести грань между «перепроизводством» и конкурентной борьбой за изменяющиеся предпочтения потребителей. В любом случае – это обратная связь для бизнеса, позволяющая вносить коррективы в текущую деятельность.

Что касается «глобального перепроизводства», давайте разберемся, что это такое, есть ли оно сейчас и что делать бизнесу в условиях перепроизводства. Глобальное перепроизводство – это абстракция. Если человеческое общество нашло внутренние силы создать некий объем продуктов, вопрос не в том, сможет или не сможет общество их потребить, а насколько справедливо будут эти продукты распределены между членами общества.

В текущей ситуации есть люди (или объединения людей в виде компаний), которые создают больше полезных продуктов чем, могут потребить. Есть люди, полезность труда которых меньше, чем то, что они потребляют. Разница покрывается с помощью кредитования. На микро-уровне: если человек ездит на дорогой новой машине и живет в хорошей квартире, приобретенных в кредит – это значит, что он еще не создал достаточного количества «полезного продукта» своей деятельностью, но уже потребил полезные продукты, созданные другими людьми. Возможно, в будущем этот человек восстановит баланс, а возможно и нет.

Восстановить баланс между созданием полезности и потреблением достаточно сложно. Если человеку не хватает доходов на обеспечение потребления в моменте, то в будущем к этому добавится давление, связанное с обслуживанием процентов по долгам.

В долг берешь чужие деньги и на время,

а отдавать приходится свои и навсегда.

Если будет достаточно много людей, которые не могут восстановить баланс, будет накапливаться задолженность, которая рано или поздно достигнет критической массы и возникает долговой кризис. Можно сказать, что в рамках долгового кризиса одни группы людей произвели «полезности» больше, чем другие группы имели право (именно «право», а не возможность) потребить.

Получается, нет никакого перепроизводства. Есть «перепотребление». Кто в этом виноват? В первую очередь те, кто потребляли больше, чем создавали. Те, кто создавали тоже, в погоне за прибылью, старались стимулировать потребление первых и нетрезво оценивали их способность восстановить баланс (вернуть долги).

Похожая ситуация сложилась на макро-уровне, когда есть государства (сами-знаете-какие), которые потребляют больше, чем создают полезности.

Тут есть ментальная особенность: люди склонны считать плату за свой труд недостаточной. Для них более справедливым является объем потребления, а не объем доходов. Из-за этого разрешение долговых кризисов происходит очень болезненно. Нетто-кредиторы считают несправедливым то, что должники потребляют больше, чем зарабатывают и делают это за их счет. В древности существовала мудрая практика для поддержания баланса: каждые 50 лет происходило списание долгов. Это «стравливало» общественное напряжение со стороны должников, а также заставляло кредиторов действовать более осмотрительно и не стимулировать излишне потребление с помощью кредита. Порядок и потеря денег дееспособными людьми это лучше, чем потеря жизни в результате хаоса и беспорядков, которые могут устроить недееспособные люди, доведенные до отчаяния долгами и их субъективным ощущением «несправедливости».

Что делать бизнесу?

Как всегда одно и тоже: стремиться правильно оценивать спрос на свою продукцию, правильно оценивать кредитоспособность своих потребителей и конкурировать. Конкуренция идет всегда (не только во время кризисов) – это естественный отбор сильнейших. Выживают те, кто создает более востребованный (полезный) продукт и те, кто делает это более эффективно. Просто во время кризиса становится более очевидной востребованность продукта и эффективность его создания.

Нет ничего страшного в ситуациях, когда бизнесу какое-то время приходится работать в убыток. Для стартапов такой период вообще обычное дело. Зато в эти периоды, как правило, предоставляется возможность поучаствовать в таком бизнесе на более выгодных условиях. Долго такая ситуация продолжаться не сможет – бизнес либо станет прибыльным, либо закроется.

Не пытаться играть на временном нарушении этого базового соотношения. Вряд ли удастся правильно выбрать эти моменты. Они очевидны только постфактум. На рынке всегда « ровно половина денег имеет противоположную точку зрения».

Соотношение акций и облигаций в портфеле должно определяться состоянием инвестора: возрастом, стабильностью доходов и финансовыми целями, а не попытками угадать нужный момент.

Покупая акции надо их трезво оценивать и сравнивать между собой. Цена отдельного бизнеса (FB) и даже целого рынка (Япония) может быть очень высока (Р/Е 100), но в мире им всегда найдется хорошая альтернатива.

П.С. «что должно помешать бизнесу опять начать работать себе в убыток» для России эта ситуация вообще не актуальна. Бизнес в целом работает с хорошей прибылью, и она растет год от года. На текущий момент нет видимых причин для того чтобы считать, что эта ситуация изменится в ближайшем будущем.

Вчерашний день оказался ничем не примечателен. Сонные вялые торги. Фондовые индексы Америки закрылись вблизи нуля. В ближайшие дни можно ожидать таких же ничем непримечательных сессий.

Август – мертвый месяц для торговли. Если и могут последовать попытки раскачать рынки, то только вниз. Потому что вверху находится зона сильных сопротивлений.

Нынешний год напоминает по сценарию прошлый и тогда летом не удалось преодолеть весенних максимумов, а в августе произошла очень резкая коррекция по надуманному поводу.

Вышедшая в Китае статистика оказалась хуже ожиданий и показывает быстрое замедление роста экономики Китая.

Откат получился слишком незначительным, к 1390, и фсип легко вернулся выше 1400, закрылся ниже, а сегодня нашим утром опять вышел к 1403. В целом пора разворачиваться, можно еще выйти к 1410, но зачем? Индекс еле торгуется, уровни такие высокие, что покупать уже некому, проблема только в том, что и продавать пока никто не хочет. Как только инвесторы этого года поймут, что индекс рисует сейчас среднесрочные хаи - пойдет настоящее веселье. После первых -3% пойдет ударный день с -7% по индексу, спасибо Драги, который заложил в основу текущего движения совершенно ложные посылки - они обязательно аукнутся инвесторам, которые не разгрузятся по 1400, а их будет огромное количество.

Нефть пока все еще прет по инерции, но и там пора ставить заслон продажами. Вторая половина августа должна быть падучей.

Немцы пытались откатиться, почти -1% показывали, но выкупились вслед за фсипом. Тем не менее все уже довольно натужно идет, и резинки от трусов, которыми индексы цепляются за вторые вершины, скоро лопнут.

У нас другая ситуация, пока амеры хоть как-то, но прибавляют, наши все не могут пройти 1450 по мамбе, сегодня возможно будет попытка выйти к 1460, ну а потом надо будет устраивать распродажу и откатывать по-серьезному. Все "технари" ждут выхода к 1480-1500, все кэшисты наподкупались на откатах, все лезут и лезут в акции, мечтая чтобы ГП закрыл "дивидендный" гэп с 165 рублей, - пора шугануть таких вот людей, присоединяющихся к движениям у хаев. По теории сегодня мог бы получится положительный день с выходом к 1480-90 по мамбе, но если амеры смогут развернуться вниз, что было бы очень прак4тично и логично, думаю мы тоже развернемся, и роста в итоге не выйдет. Мы потеряли три дня для сильного движения вверх, и провели их под 1450, и теперь вздерг может носить разве что кукловодский характер на том, что амеры выйдут к 1410. Так что играем будущий разворот, могут протащить еще 2% вверх, но скорее всего в итоге неделя будет закрыта ниже 1425 по мамбе. Откатились бы вчера, на повторном подъеме мы бы прошли вверх более уверенно, и разворот начался бы только на следующей неделе, а так он может случиться уже сегодня-завтра.

ПРОГНОЗ ОТ (АЛЕКСАНДРА ПОТАВИНА) ЕВГЕНИИ КАНАХИНОЙ С ITINVEST.RU

На торгах в среду индекс РТС снизился на 0,04%, индекс ММВБ потерял 0,09%. В отсутствие новых драйверов роста оптимизм на рынке сменился фиксацией прибыли, и индексам удалось отыграть часть утерянных позиций лишь после открытия торгов в США. Обыкновенные акции Сбербанка показали снижение на 0,03%, Газпрома – на 0,54%, ВТБ – на 1,2%. Напротив, рост показали акции Лукойла (+0,09%), Роснефти (+1,01%), а также привилегированные акции Сбербанка (+0,58%).

Ведущие европейские индексы завершили день разнонаправленно: британский индекс FTSE 100 поднялся на 0,08%, швейцарский SMI - на 0,002%, при этом немецкий DAX снизился на 0,03%, французский CAC 40 - на 0,43%, голландский AEX - на 0,68%. Общеевропейский индекс «голубых фишек» FTSEurofirst 300 по итогам сессии вырос на 0,2%. Такое невнятное топтание на месте мировых индексов связано в первую очередь с неоднозначным новостным фоном. Сдержанный оптимизм инвесторов поддерживает сделанное в конце прошлого месяца заявление главы Европейского центрального банка Марио Драги о том, что будет совершено все необходимое для поддержания евро. Обратную реакцию вызывает понижение агентством Standard & Poor's прогноза по кредитному рейтингу Греции со «стабильного» на «негативный». В настоящее время он находится на уровне ССС. В то же время обнародованные в среду корпоративные отчеты оказались весьма обнадеживающими.

Основные американские индексы также завершили день разнонаправленной динамикой: индекс Dow Jones вырос на 0,05%, индекс S&P - на 0,06%, однако NASDAQ снизился на 0,15%. На американские индексы оказывает давление неопределенность монетарной политики ФРС, усиливаемая разноголосыми мнениями высокопоставленных лиц этой организации. Ранее по ходу торгов американские индексы окунулись в минус на фоне комментариев президента ФРБ Далласа Ричарда Фишера, однако впоследствии ситуация выправилась за счет положительных новостей с корпоративного фронта. Напомним, Фишер заявил, что мировые центральные банки могут оказаться не в состоянии предпринять дополнительные меры для поддержки экономики. Отметим, что днем ранее на американском рынке господствовали быки на фоне комментариев главы ФРБ Бостона Эрика Розенгрена - по его мнению, ФРС следует прибегнуть к бессрочной и крупномасштабной программе монетарного смягчения.

Также среди новостей, поспособствовавших снижению рынков, следует отметить выступление управляющего Банка Англии Мервина Кинга, в ходе которого он заявил, что снижение уровня базовой процентной ставки в настоящее время не будет достаточно эффективным решением. Рынки же продолжают ожидать от регуляторов реальных активных действий в отношении преодоления кризиса в еврозоне. Доходности итальянских и испанских гособлигаций вновь выросли. В Германии тем временем вышли данные по промпроизводству, оказавшиеся хуже рыночных прогнозов.

Рейтинговое агентство Fitch подтвердило рейтинг Германии на наивысшем уровне AAA со «стабильным» прогнозом.

Игроки по прежнему пребывают в ожидании значимых драйверов движения, которыми в четверг могут выступить статистические данные из Китая и США.

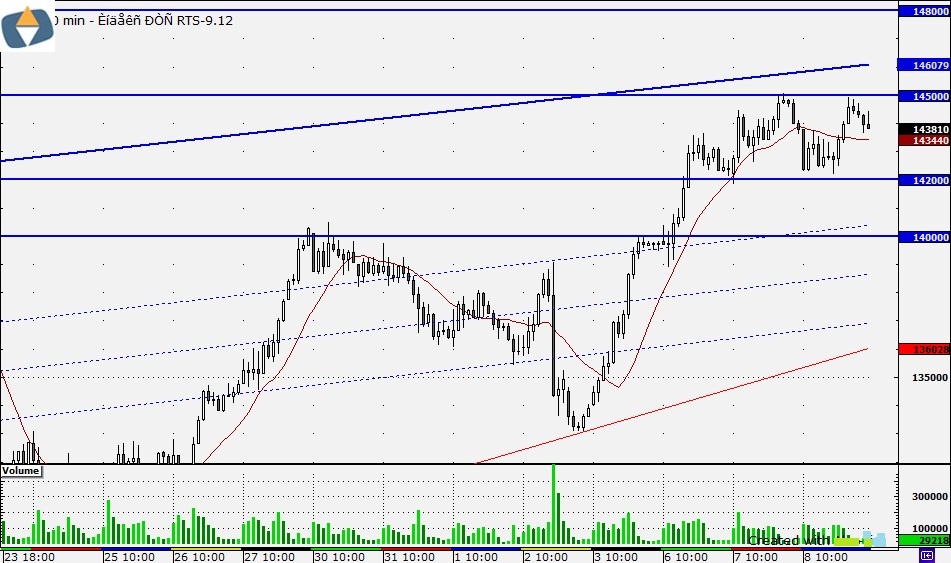

Индекс ММВБ вчера достиг сопротивления в виде 200-дневной скользящей средней. Индексу РТС до нее еще порядка 40 пунктов. Сегодня возможно ложное обновление максимумов, в том числе во фьючерсе.

На часовом графике мы стоит в «боковике». Волатильность среды была крайне низкой. Сопротивления 145, 146, 148 тысяч пунктов, поддержки 142 и 140. Обратный пробой последней отметки может стать сильным сигналом в шорт.

Открытие положительное с узким диапазоном. Что-то давно не было широких диапазонов открытия. Каждый день первая свеча совсем небольшая. Мы остаемся в диапазоне 142-145 тысяч пунктов. Входить от границ коридора с коротким стопом или на пробой. Сегодня допускаю обновление максимумов, но без сигнала все равно открывать позицию не стоит.

Удаленный часовой график фьючерса РТС.

Основные макроэкономические новости на сегодня:

12:30

Великобритания

Сальдо баланса видимой торговли / Visible Trade Balance

16:30

Канада

Сальдо баланса внешней торговли / Trade Balance

16:30

США

Сальдо баланса внешней торговли / Trade Balance

16:30

США

Число первичных обращений за пособием по безработице / Unemployment Claims

21:00

США

США размещает 30-ти летние бонды / USA 10-y Bond Auction

Я не увидел сегодня особых движущих факторов, на которых можно было вырасти или упасть. Есть слабенькое такое предположение, что участники рыночных торгов тоже искали-искали драйвер, да и остановились на очевидном. В Европе ничего нового не предпринято, а плохие вести продолжают поступать, хоть и небольшими порциями. Не буду сегодня углубляться в подробности, они, по-моему, не особо существенны, а обобщу в двух словах ситуацию и с меня на сегодня хватит.

Меня, как и многих, удивлял вопрос почему немцы так держатся за евро и еврозону, если они прекрасно могут обойтись без такого счастья. Я понемногу в разных обзорах уже писал об этом и сейчас попробую в общем и целом суммировать. Всё дело в немецких банках и вообще в немецком капитале, в том числе и в государственных программах, которые я пока трогать не буду. Если кто-то помнит падение акций DB и ещё нескольких немецких и швейцарских банков на фоне венгерских конституционных проблем, то уже может сделать вывод о том, как далеко проник немецкий капитал и как сильно он зависит от положения дел в этих странах. Страны Восточной Европы, находящиеся в составе евро - вообще очень сложный и интересный объект исследований.

Писал я и о том, что ипотека Испании с её жилищным бумом начала века была пропитана деньгами германских банков. Греческие банкиры хорошо пользовались германскими деньгами и CDS на долги Эллады охотно раздавались тем же Дойче Банком. Ничуть не удивительно и то, что и Люксембург и Австрия активно пользуются деньгами опять тех же немцев. А бюргерам жутко обидно, что бензин в Люксембурге гораздо дешевле, чем в Германии, хотя госдолг Люксембурга зашкаливает так, что стрелка упирается в ограничитель... Выходит, что причин удерживать евро в узде и не давать развалиться структуре еврозоны немцам просто приходится. Монти, Рахою и прочим Самарасам это прекрасно известно, вот они и выдавливают из Германии последние соки.

Есть и второй немаловажный фактор, который я недавно привёл в качестве примера интеграции европейских финансов, и который у меня проскользнул мимоходом, заключается в том, что Европа, по сути, вращается вокруг своей оси и потоки ликвидности просто перетекают из актива в актив. В качестве примера я взглянул на EURO STOXX 50, индекс не показывает ни особого снижения, ни роста. По этому поводу я наткнулся на статью, очень интересную статью, в которой автор хорошо показывает, что Европа "варится в собственном соку".

По торговле. Не странно и не смешно, что в воскресенье я придумал для себя коррекционный уровень для евро на отметке 1.2330, но только сегодня, в среду, он отработал. Само собой я купил и чуть выше, восстановив позиции, закрывшиеся в безубытке, но с которых уже была взята мзда в виде частичного фикса, и возле 1.2330. Мечты сбываются. Продолжаю краткосрочно ждать в евро исполнения другой мечты - 1.2600-20. Часть покупок, открытых в прошлый четверг из района 1.2140 и частично пофиксенных, продолжаю держать. Стоп по ним подвинул на 1.2290.

Американский фьючерс вчера достиг 1407 пунктов, дошел до зоны очень сильного сопротивления, и откатил (как и днем раньше) в последние два часа торгов на половину дневного диапазона.

Европейские фондовые индексы выросли за последние три сессии на 7-10% и выглядят перекупленными.

Волатильность (ATR, VIX) низкая, как это и должно быть присуще растущему рынку, настроение (put/call –коэффициент) практически не подвержено ежедневным изменением ( рынок жив, но пульс слабый!) и остается очень бычьим.

Такое состояние бывает после того, как покурить кальяна.

И его я в большой степени отношу на счет летней самоуспокоенности и расслабленности рынка и уверенности, что в период пика отпусков ничего плохого произойти не может.

Завтра статистика из Китая

AUD/USD установил вчера максимум с 20 марта. Заседание RBA (Резервный Банк Австралии) было воспринято позитивно, но затем эта высокодоходная валюта попала под давление и не росла вместе с фондовыми рынками. Причина, полагаю, в завтрашнем важном блоке статистики из Китая. Здесь собраны за исключением ВВП практически все ключевые параметры экономики: CPI, промышленное производство, розничные продажи.

На мой взгляд, прогноз по промпроизводству чересчур оптимистичен, и этот показатель может разочаровать рынки.

Завтрашняя статистика из Китая – это самое важное событие этой недели и сегодня рынки могут использовать его как повод для коррекции после нескольких дней роста.

Также интересно будет сегодня понаблюдать за реакцией рынка на данные по промпроизводству в Германии.

Еще один фактор риска

Сегодня состоится размещение 10-year US Treasuries. Феномен этого рыночного события я описал в начале года в статье:

SPY (клон индекса S&P500) – на минимуме с октября 2007 года.

QQQ (высокотехнологичный сектор – аналог индекса NASDAQ) – на минимуме с октября 2000 года.

С июля прошлого года, когда шорт-интерес достиг максимума, шорт-интерес по SPY упал на 62%, а шорт-интерес QQQ на 59%, за последние 6 недель на 45% и 30% соответственно.

Само по себе это еще не является медвежьим сигналом. Но свидетельствует, безусловно, о чересчур бычьем сентименте.

Таким образом, я вижу сегодня вполне серьезные основания для того, чтобы немного потрепать лонги инвесторов.

Трепка, наверно, не будет очень сильной, поскольку маркетмейкеры не могут позволить улетучиться тому сладкому дурману, который витает над рынком.

Удержать рынок при подобном сентименте не представляет особого труда. Но чтобы инициировать покупки на уровнях выше 1400 пунктов – нужно придумать что-то достаточно серьезное.

Почему? Это я объяснил во вчерашнем вью рынка.

Приближается еще одна техническая модель – двойная вершина. Полагаю, что в районе 1410 пунктов по индексу S&P500 эта фигура уже будет очень сильно сказываться, ведя к массированным продажам.

И как пишет Peter Tchir

Я выйду изо всех акций в S&P500 к 1410 пунктам, и вероятно уже к 1425 пунктам буду в шорте, если не раньше.

В диапазоне 1405-1420 пунктов маркетмейкерам придется перевести на себя слишком много лонгов. Вряд ли они на это пойдут.

Поэтому рынки скорее ждет бессмысленная волатильность (рынки будет колбасить – как выражается Ванута) примерно в диапазоне 1360-1400 пунктов.

Компания РусГидро опубликовала финансовые результаты по МСФО за 1 кв. 2012 г., ставшие первой промежуточной отчетностью после покупки РАО ЭС Востока. Выручка в отчетном периоде составила 83 млрд руб., это меньше на 51%, чем в 1 кв. 2011 г. Однако, сравнение показателей этих периодов не совсем корректно в связи с продажей в конце марта 2011 г. крупного сбытового подразделения и приобретением Энергосбытовой компании Башкортостана в сентябре 2011 года.

Чистая прибыль сократилась больше, чем выручка - на 58% и составила 10,8 млрд руб. Это, главным образом, объясняется отменой специальной инвестиционной составляющей из тарифов на мощность РусГидро с 2012 года, на которую приходилось 4,4 млрд. руб. прибыли в 1кв. 2011 и 12,9 млрд. руб. в 2011 году. Также стоит отметить и рост финансовых расходов, вследствие увеличения долговых обязательств на 14% до 141,3 млрд руб. В июне компанией была утверждена новая инвестпрограмма, предполагающая капзатраты в 2012 г. на уровне 98 млрд руб., в 2013 г. – 88 млрд руб., а в 2014 г. – 63 млрд руб. Учитывая нехватку собственных средств для реализации капвложений, компании, вероятней всего, предстоит прибегнуть к новым внешним заимствованиям.

Важным фактором, интересующим сейчас инвесторов, по-прежнему является размещаемая допэмиссия и участие Роснефтегаза в капитале компании.

Кузбасская топливная компания опубликовала производственную отчетность за 2-й квартал и 1-е полугодие текущего года. В результатах, которые в целом совпали с ожиданиями, нашла отражение общая негативная динамика угольного рынка.

Так, стоит отметить, что активное развитие компании и разработка новых проектов привели к неплохому увеличению показателей в сравнении с аналогичном периодом 2011-го. В частности, общая добыча угля увеличилась до 4,08 млн тонн, что на 9% выше, чем в период с января по июль 2011 года. Объем реализации возрос в таком же масштабе — на 8%.

Однако несколько иная картина вырисовывается при поквартальном сравнении данных. Так, объем производства угля во 2-м квартале упал на 12,8%, до 1,9 млн тонн. Объемы продаж снизились в гораздо большей степени — на 27,4%, до 2,04 млн тонн. Здесь стоит отметить, что связано это с несколькими факторами. Во-первых, компания уменьшила долю перепродаж угля сторонних производителей.

Во-вторых, КТК производит и реализует энергетический уголь. Причем значительная его доля используется для нужд теплоэнергетики. В этой связи динамика объемов продаж носит ярко выраженный сезонный фактор: они значительно прибавляют к 4-му кварталу и серьезно снижаются к лету. Этим можно объяснить сокращение объемов реализации на внутреннем рынке.

Помимо этого сказалась и сложная ситуация в мировой экономике, из-за чего объем экспортных продаж уменьшился на 9,9%. В первую очередь стоит отметить замедление темпов экономического роста в Китае. На КНР и Южную Корею в 2011 году пришлось около 43% экспортных объемов. В Польше из-за распродаж складских запасов покупатели не спешили заказывать новые объемы продукции.

Все это позволяет предположить, что в 3-м квартале ситуация нормализуется, объемы продаж стабилизируются и, возможно, даже начнут расти. Тем не менее по итогам года общий уровень реализации останется неизменным по отношению к результатам 2011 года. Руководство КТК уже заявляло об этом, так что неожиданностью этот факт не станет, поэтому, я полагаю, и на котировках компании он не отразится негативным образом.

Из-за падения спроса снизилась и средняя цена отгрузки угля. В квартальном выражении она опустилась на 6%, до 1271 руб. за тонну, что все же существенно выше аналогичного показателя в 2011 году.

Напомню, что целевая цена по акциям КТК составляет 237 руб., что подразумевает потенциал роста с текущих уровней в 82%. Ценные бумаги компании обладают не самой высокой ликвидностью, поэтому целесообразно покупать их на долгосрочную перспективу.

Американский фьючерс вчера достиг 1407 пунктов, дошел до зоны очень сильного сопротивления, и откатил (как и днем раньше) в последние два часа торгов на половину дневного диапазона.

Европейские фондовые индексы выросли за последние три сессии на 7-10% и выглядят перекупленными.

Волатильность (ATR, VIX) низкая, как это и должно быть присуще растущему рынку, настроение (put/call –коэффициент) практически не подвержено ежедневным изменением (рынок жив, но пульс очень слабый!) и остается очень бычьим.

Такое состояние бывает после того, как покурить кальяна.

И его я в большой степени отношу на счет летней самоуспокоенности и расслабленности рынка и уверенности, что в период пика отпусков ничего плохого произойти не может.

Сегодня я вижу вполне серьезные основания для того, чтобы немного потрепать лонги инвесторов. О них я напишу более подробно во вью рынка.

Трепка, наверно, не будет очень сильной, поскольку маркетмейкеры не могут позволить улетучиться тому сладкому дурману, который витает над рынком.

Удержать рынок при подобном сентименте не представляет особого труда. Но чтобы инициировать покупки на уровнях выше 1400 пунктов – нужно придумать что-то достаточно серьезное.

Амеры поднялись выше 1400 по фсипу и откатились к 1395, что логично. В принципе можно развить откат к 1375-80, после чего может быть подъем к 1400 снова, это как бы по классике, но амеры в этом году торгуются как совершенные маргиналы. Поэтому может быть и нечаянный разворот)), хотя пока об этом говорить все-таки рановато. Скорее всего на следующей неделе увидим серьезные продажи, а пока их толком и нет. Итак, до конца недели ожидаем откат у амеров в пределах -2% и выкуп отката.

Сейчас у нас с Ванутой похожее видение рынка.

Нефть 111.7 по бренту, вроде уже пора прекратить этот подъем, Дакс вчера снова отплюсовал под процент (и почти поднялся к 7000) и скорее всего будет откатывать на процент-полтора вниз сегодня, но немцы находятся на очень сильном тренде вверх, который отчетливо виден на недельках (с целью нарисовать вторую вершину на 7200, что скорее всего не дуастся). Таким образом, первый откат на неделе у немцев возможно также будет выкуплен.

Все вышесказанное предопределяет и игру на нашем фырике. Мы пришли на 1450 по мамбе на том, что амеры пришли на 1400 по фсипу, но этот подъем тоже требует отката и дальнейшего подтверждения новым подъемом с проходом выше 1460. Поэтому у нас должно быть движение на -2% примерно, и этот откат тоже должен быть выкуплен.

В общем играем вниз, с пониманием, что скорее всего эту неделю мы закроем выше 1450, а вот на следующей будет скорее всего хорошее движение вниз, процентов на -5-7%, а может и больше.

ПРОГНОЗ ОТ (АЛЕКСАНДРА ПОТАВИНА) ЕВГЕНИИ КАНАХИНОЙ С ITINVEST.RU

Во вторник, 7 августа, российские индексы завершили день менее уверенным, чем в предыдущие дни, ростом. Индекс ММВБ подрос на 0,81% до 1450,74 пункта, индекс РТС вырос на 0,82% до 1445,34 пункта. Акции металлургических компаний позитивно отреагировали на ряд корпоративных производственных новостей, а также на данные о существенном поквартальном росте прибыли НЛМК во II кв. 2012 г. за счет роста цен на продукцию.

Европейские индексы завершили день преимущественно в зеленой зоне: британский индекс FTSE 100 поднялся на 0,56%, немецкий индекс DAX - на 0,71%, французский CAC 40 - на 1,52%, голландский AEX - на 1,19%. В то же время швейцарский SMI понизился на 0,08%. Общеевропейский индекс "голубых фишек" FTSEurofirst 300 по итогам сессии вырос на 0,65% и достиг отметки 1092,85 пункта. Данные по объему промышленного производства Великобритании оказались лучше ожиданий: снижение в июне на 2,5% против ожидаемого снижения на 3,5%. Неожиданно плохая немецкая статистика не смогла надолго испортить настроение инвесторов: фабричные заказы в Германии в июне снизились на 1,7% (м/м) по сравнению с повышением данного индекса с учетом сезонных изменений на 0,8% в среднем с марта по май. Данные вызвали краткосрочную негативную реакцию рынка на фоне ожидания мер поддержки со стороны финансовых властей.

Американские индексы также закончили день в плюсе: индекс Dow Jones вырос на 0,39%, индекс S&P - на 0,51%, NASDAQ - на 0,87%.

Международное рейтинговое агентство Standard & Poor's понизило прогноз по кредитному рейтингу Греции со «стабильного» на «негативный». Как объяснили эксперты агентства, Греции, которая «уже не справляется с выполнением обязательств перед кредиторами», потребуется дополнительная финансовая помощь. В настоящее время S&P оценивает кредитный рейтинг Греции как ССС - находящийся в «спекулятивной» («мусорной») категории. Эта новость должна напомнить игрокам, что не все так ладно в Датском королевстве. S&P подливает масло в огонь греческих проблем, Греция вновь зажата в угол. Похоже, новые стимулы от ЕЦБ будут привязаны как раз к финалу греческой истории. Греция может стать тем спусковым механизмом, который включит печатный станок в зоне евро, чего так ждут рынки.

Поддержку российским рынкам оказывают остающиеся высокими нефтяные котировки. Также могут оказаться позитивными статданные из Китая, выходящие в четверг. Пока же новых факторов для уверенного роста рынка нет.

Несмотря на третий день роста подряд, фьючерс на индекс РТС не ушел далеко от своих локальных максимумов. Так что тех, кто пытается шортить этот рост, я частично понять могу. Обратный пробой отметки 140000 был бы очень сильным сигналом, но пока что все это фантазии.

Ближайшую цель на часовом графике мы выполнили. Теперь рынку самое время немного отдохнуть перед заходом на 148000.

Открытие негативное с узким диапазоном. Внутри дня боковик. Возможен заход чуть выше вчерашних максимумов (сопротивление 146000), поддержка 142000. Внутридневная поддержка 143300.

Удаленный часовой график фьючерса РТС.

Основные макроэкономические новости на сегодня:

13:30

Великобритания

Mervyn King (глава Банка Англии) выступает с речью / BOE Gov King Speaks

13:30

Германия

Германия размещает 10-ти летние бонды / German 10-y Bond Auction

16:30

США

Изменение уровня производительности рабочей силы в непроизводственном секторе / Prelim Nonfarm Productivity

18:30

США

Данные по запасам сырой нефти от министерства энергетики / Crude Oil Inventories

21:00

США

США размещает 10-ти летние бонды / USA 10-y Bond Auction

Я не увидел сегодня особых движущих факторов, на которых можно было вырасти или упасть. Есть слабенькое такое предположение, что участники рыночных торгов тоже искали-искали драйвер, да и остановились на очевидном. В Европе ничего нового не предпринято, а плохие вести продолжают поступать, хоть и небольшими порциями. Не буду сегодня углубляться в подробности, они, по-моему, не особо существенны, а обобщу в двух словах ситуацию и с меня на сегодня хватит.

Я не увидел сегодня особых движущих факторов, на которых можно было вырасти или упасть. Есть слабенькое такое предположение, что участники рыночных торгов тоже искали-искали драйвер, да и остановились на очевидном. В Европе ничего нового не предпринято, а плохие вести продолжают поступать, хоть и небольшими порциями. Не буду сегодня углубляться в подробности, они, по-моему, не особо существенны, а обобщу в двух словах ситуацию и с меня на сегодня хватит.