|

|

|

Основное событие в календаре этой недели, на наш взгляд, связано с двухдневным заседанием Банка Японии, на котором будут приняты решения относительно текущей монетарной политики. Заседание начнется 8 августа в среду, а результат будет оглашен в четверг. Участники рынка, как всегда исходят в своих ожиданиях из того, что Банк Японии, вместе с другими представителями японских финансовых властей, будет стараться сделать все возможное, чтобы ограничить укрепление Йены. Однако теперь Банк Японии взял на себя задачу добиться увеличения инфляции на 1% в год. Основная цель – побороть многолетние дефляционные тенденции в японской экономике и добиться, наконец, достижения экономического роста в соответствии с общепринятой в западном мире экономической моделью параллельного роста цен и внутреннего валового продукта. Однако, пока в Японии «правильного» роста не наблюдается. Последние июньские данные показали снижение общенационального индекса потребительских цен на 0,2%. В связи с этим очень многие рыночные аналитики и прогнозисты ожидают, что на предстоящем заседании Банк Японии может увеличить объем своей программы покупки активов. Если это произойдет, Йена может подешеветь, под влиянием такой объявленной программы количественного ослабления. Тем временем, факты «из жизни фьючерсов» пока говорят ровно об обратном – совокупная длинная позиция по фьючерсам на японскую Йену на мировых биржах продолжает увеличиваться, что свидетельствует о продолжении снижения валютной пары Доллар/Йена, и других кроссов Йены, на Форекс. Если Банк Японии действительно примет решение о дополнительном количественном ослаблении, это может спровоцировать закрытие длинных позиций по Йене на всех рынках, что может привести к падению Йены против Доллара и других валют. Т.е., пара Доллар/Йена может довольно значительно вырасти, к безусловной радости японских властей. Евро сегодня в самом начале торгов в Азии продолжил пятничный рост и установил новый локальный максимум выше 1,2440, после чего началась коррекция пары вниз. Все ведь помнят, что фундаментально все мыслимые и немыслимые факторы работают против Евро, и если «специальная» помощь от «определенных рыночных сил» отсутствует, у Евро одна дорога – вниз. Считаю, что и пятничный рост Евро без такой «помощи» вряд ли был возможен. Наверно, «рыночные силы» решили в пятницу поддержать председателя ЕЦБ М. Драги, сказавшего много весьма знаменательных вещей во время своей пресс-конференции после заседания ЕЦБ по ставкам. В частности, когда начальник всех европейских денег собирающийся принять решение о снижении ставок, увеличении ликвидности и новом количественном ослаблении, что, как все вместе, так и по отдельности, направлено на снижение курса Евро, призывает «не шортить Евро» - это вызывает определенное удивление. Пользуясь терминологией девяностых годов в России, можно посчитать этот призыв ни много – ни мало, «разводом лохов на бабки», уж извините за такой сленг. Вот, видимо, чтобы как-то поддержать, или, вернее, прикрыть своего лидера, «рыночные силы» помогли ему в пятницу. В поддержку этого движения Евро вверх говорит только техническая картина валютной пары Евро/Доллар, настоятельно рекомендующая провести коррекцию уже состоявшегося падения Евро перед тем, как продолжить его в близком будущем. Техническая картина пары Доллар/Йена также указывает на желательность коррекции, но об этом предлагаем подробно поговорить завтра. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании My Trade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

Человек и риски Материал посвящен описанию основных финансовых рисков человека и способов защиты от них. Финансовые риски человека, как частного лица, можно разделить на две основные группы Первая группа финансовых рисков связана с потерей регулярного заработка. Эта ситуация может быть как краткосрочной (потеря работы, болезнь, несчастный случай), так и долгосрочной (потеря трудоспособности, выход на пенсию). Для защиты от рисков первой группы предусмотрены различные варианты. На случай болезней, несчастных случаев и потери трудоспособности существуют страховые продукты, защищающие жизнь и здоровье. От рисков, связанных с потерей работы или выходом на пенсию, защищают сбережения. Вторая группа финансовых рисков связана с практикой осуществления сбережений. Мы рекомендуем использовать производительные активы для сбережений – акции и депозиты (или облигации). Отметим, что Forex, срочный рынок, спекуляции на бирже – это не сбережения, это сомнительное занятие, процент успеха в котором ниже вероятности выиграть в казино. Депозиты и облигации очень стабильный, простой и комфортный способ сбережения, но в долгосрочной перспективе, по статистике, проигрывает инфляции. Поэтому депозиты хорошо подходят для краткосрочных сбережений, но не подходят для долгосрочных. Акции, наоборот, подвержены колебаниям стоимости, но в долгосрочной перспективе именно вложения в акции могут обеспечить превосходство над инфляцией, а соответственно приумножить вложения в реальном выражении. Поэтому акции хорошо подходят для долгосрочных сбережений, но не подходят для краткосрочных. Как защититься от риска неправильного использования «правильных» финансовых инструментов? Соблазнительная стабильность депозитов ведет к тому, что порой люди более 10 лет держат свои накопления на депозитах, постоянно продлевая договоры по ним. В итоге, покупательная способность средств на таких депозитах сокращается под воздействием инфляции. Использование акций для достижения краткосрочных целей создает риск того, что из-за колебания стоимости акций их придется продавать с убытком в экстренном случае или отложить важную покупку на длительный срок. Сформулируем основные требования к структуре и объему сбережений: - их должно хватить на весь период пенсии (исходя из планируемого уровня потребления и среднего времени дожития),

- их покупательная способность должна сохраняться,

- нужно иметь возможность не продавать акции в моменты неблагоприятного изменения их стоимости,

- должен существовать резерв на случай краткосрочной потери регулярного дохода.

Чтобы выполнить все эти требования и условия можно придерживаться простой стратегии, которую уже много лет успешно используют огромное число людей в развитых странах: - Выберите нужную людям профессию и постоянно повышайте свой профессиональный уровень – это обеспечит достойный и стабильный заработок на протяжении экономически активного периода жизни.

- Ежемесячно направляйте на сбережения не менее 10-15% от своего текущего заработка – это должно обеспечить необходимый объем сбережений. Если Вы не планируете «удачно» попасть под машину в расцвете сил, то сбережения, сделанные в течение года обычной жизни, будет обеспечивать Вас 1 год на пенсии.

- Создайте финансовый резерв («подушку безопасности») на случай потери регулярного заработка, обеспечивающий как минимум ½ Вашего годового потребления. Финансовый резерв нужно держать в наличном виде или на краткосрочном депозите.

- Держите на банковских депозитах Х%, а в акциях (100 – Х)% от размера своего финансового капитала, где Х – это Ваш возраст. Такая структура защитит Ваши сбережения в молодости от потери покупательной способности из-за инфляции, а в старости снизит зависимость от колебаний стоимости акций.

Для вложения в акции можете использовать инструменты коллективных инвестиций. - Используйте страхование жизни и здоровья, особенно, если от Вашей трудоспособности зависят другие люди.

Материалы по теме: —Как Вы будете жить на пенсии? —Планирование пенсии

|

|

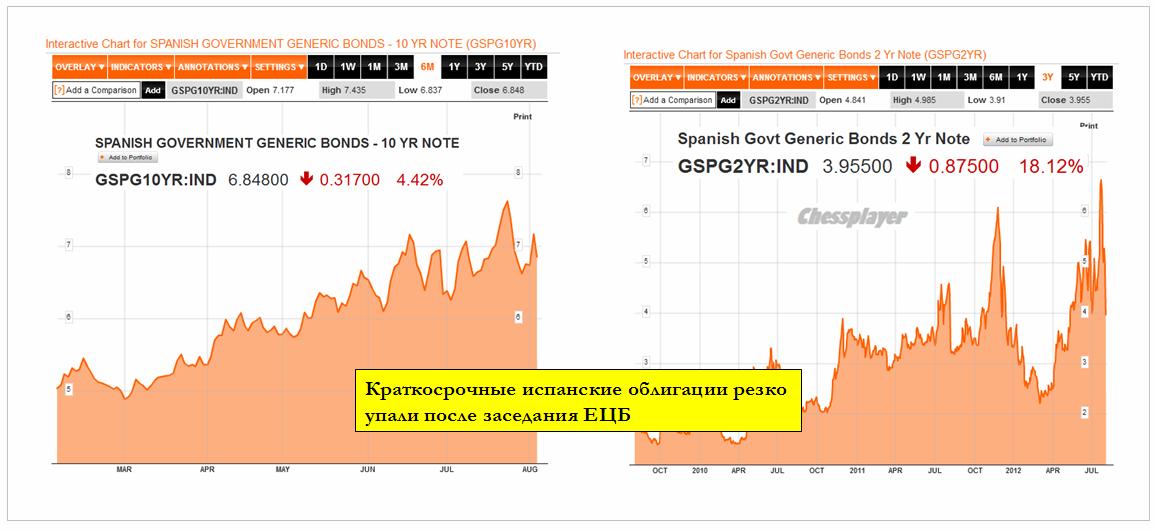

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 6 августа 2012 ГОДА. Прошедшая неделя имела достаточно странное завершение. В пятницу росло все: фондовые активы, высокодоходные и рискованные валюты, EURO/USD. Мощный рост шел на негативных новостях. А значительно лучшие данные по занятости в пятницу, несомненно, являлись негативной новостью, поскольку теперь уже будет труднее спекулировать потенциальным запуском QE3 даже в сентябре. Для меня гораздо более естественным было бы, если бы такой рост наблюдался после значительно худших данных по занятости. Но, похоже, что в пятницу рынок был заранее запрограммирован на рост. Поскольку отпуск бывает у обычных трейдеров, а у Карабаса-Барабаса не бывает отпусков. На самом деле, в пятницу сработало правило Карабаса-Барабаса: но не №1, о чем я предостерегал, а №2. Правило Карабаса-Барабаса №2 ПИЛА – ЭТО ЛУЧШЕЕ СРЕДСТВО ДЛЯ ПЕРЕРАБОТКИ РЫНОЧНОГО ПЛАНКТОНА Драгоценные металлы тоже росли, но их рост можно считать очень слабым и несоответствующим росту других активов. И это также является определенным свидетельством, что рост в пятницу был скорее шумом, чем возрождением новой тенденции. Единственное, что вчера было объективной предпосылкой для роста – это серьезное снижение доходности по облигациям Испании и Италии, особенно сильное в краткосрочной части спектра. Одна фраза в тексте заявления Драги перед его выступлением после заседания ЕЦБ привела к резкому изменению формы кривой доходности периферийного долга. Она стала гораздо более крутой.

Позитив, основанный на вербальных интервенциях, имеет очень маленькую долговечность. Притом с каждым повторением подобной манипуляции эффект оказывается все короче. JP Morgan рекомендует шортить 10-летние испанские облигации с целью 7,75%. Почему именно 7,75? Потому что это именно тот уровень, на котором испанское правительство вынуждено будет обратиться за помощью. Рекордная короткая позиция по EURO/USD, как свидетельствует отчет COT, за последние два месяца развалилась. За последнюю отчетную неделю нетто-шорт снизился на 10%. Другими словами, - пишет Zero Hedge, EURO/USD прошел полный шорт-цикл. При этом валютная пара находится на 700 пунктов ниже, и потенциальный шортокрыл очень ограничен. Эта неделя в этом плане может оказаться еще более непредсказуемой, чем прошлая. Вся Европа на каникулах, Америка на каникулах – пик сезона отпусков. Существенной отчетности мало и основным драйвером рынка станет информационный фон вокруг Испании. Что там придумают массмедиа? Какую дезинформацию они нам преподнесут? Этого никто не знает. При этом, волатильность может быть достаточно высокая. Нынешний рынок в краткосрочном плане подобен обезьяне с гранатой. Не знаешь - в какую сторону бросит! Но если брать более продолжительный диапазон, то диспозиция ясна. Через какое-то время европейские проблемы опять выйдут на передний план. В американской экономике тоже все не так гладко. И там и там требуется помощь монетарных властей. И рынки рассчитывают на эту помощь. Ирония текущей рыночной ситуации состоит в том, что рынки, отыгрывая заранее позитивные решения монетарных властей, делают их невозможными. Прежде, чем придет спасение, рынки должны испытать очень сильный стресс.

|

|

Российский рынок сегодня 6 августа 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Прошедшая неделя имела достаточно странное завершение. В пятницу росло все: фондовые активы, высокодоходные и рискованные валюты, EURO/USD. Мощный рост шел на негативных новостях. А значительно лучшие данные по занятости в пятницу, несомненно, являлись негативной новостью, поскольку теперь уже будет труднее спекулировать потенциальным запуском QE3 даже в сентябре. Для меня гораздо более естественным было бы, если бы такой рост наблюдался после значительно худших данных по занятости. Но, похоже, что в пятницу рынок был заранее запрограммирован на рост. Поскольку отпуск бывает у обычных трейдеров, а у Карабаса-Барабаса не бывает отпусков. На самом деле, в пятницу сработало правило Карабаса-Барабаса: но не №1, о чем я предостерегал, а №2. Правило Карабаса-Барабаса №2 ПИЛА – ЭТО ЛУЧШЕЕ СРЕДСТВО ДЛЯ ПЕРЕРАБОТКИ РЫНОЧНОГО ПЛАНКТОНА Четверг и пятница – это была самая настоящая пила. Начавшаяся неделя в этом плане может оказаться еще более непредсказуемой, чем прошлая. Вся Европа на каникулах, Америка на каникулах – пик сезона отпусков. Существенной отчетности мало и основным драйвером рынка станет информационный фон вокруг Испании. Что там придумают массмедиа? Какую дезинформацию они нам преподнесут? Продолжение во вью рынка. ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Случилось весьма маловероятное событие: после пролива на - 3.5% по Даксу за полчаса в четверг, немцы смогли за пятницу вырасти на +4%, причем уверенно пошли вверх с самого открытия и потащили за собой все индексы, включая фсип, который прибавил +2%. В итоге фсип теперь выше 1390, неделя закрылась в плюс, и все предпосылки говорят за продолжение движения вверх, выше 1400. Там будет отыграна вторая вершина, то есть будет откат, но какой величины он будет - непонятно. По идее вверх еще процент-два, а вниз примерно -4-5% после этого как минимум. Также есть вероятность не пройти 1400-1405 по фсипу, а начать движение вниз раньше, поэтому на амерском рынке в целом сложились предпосылки для хорошего шорта на этой неделе. Самое бычье - это неделю провести у 1390 и немногим выше, и начать предполагаемый откат на следующей - в общем по классике лонжить у амеров не следует, стоит ждать уровней для шорта. Другая ситуация складывается у нас. При таком фсипе и Даксе мы были на 1600 по мамбе в первом квартале, а сейчас 1421. При этом нефть под 109 по бренту, то есть достаточно высоко. Сбер при этом на 12% выше начала года, а ГП на 12% ниже. У нас все предпосылки для подъема к 1500 хотя бы, а это +4+5%, пэтому по классике у нас надо лонжить. Но вот лонжить страшно не хочется, видимо уже убедили, что мы стоим внизу не просто так, как и китай, которых недалеко от лоев года. Может быть это неспроста? В итоге получается, что как обычно у нас безопаснее шорт, вверх +4+5%, вниз может быть -10%)). С другой стороны шорт может принести серьезную просадку. Поэтому для тех кто в кэше, стоило бы посидеть в кэше еще недельку, но они же не послушают - и скорее всего будут покупать уже сегодня. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU После сильного трендового дня в пятницу, обусловленного, вероятно, началом новой масштабной игры под QE3, которое как ожидается большинством участников рынка, будет объявлено на сентябрьском заседании ФРС и на которое потенциально будут сделаны намеки во время ежегодной речи главы ФРС в Джексон-холле, сегодня, скорее всего, на рынке будет преобладать боковик в границах 1400-1430 пунктов по ММВБ. Тем более, что серьезного пула статистики или иного раздражителя не ожидается. В ближайшие дни, по нашему мнению, будет решаться вопрос о переходе или непереходе рынка в новый диапазон колебаний. Причем это актуально не только для российского рынка, но также и для американского, который снова достиг серьезных сопротивлений на уровнях 1385-1395 пунктов по индексу S&P500. В случае ухода и закрепления выше 1430 пунктов по ММВБ на объемах выше среднего, в течении ближайшего времени, в таком случае, можно ожидать движения на 1480-1500 пунктов. В обратном случае, произойдет отбой в сторону нижней границы текущей консолидации в районе 1380-1350 пунктов. Соответственно, в ближайшие дни остается либо ждать пробития сопротивлений, либо отступления к нижней границе для входа в длинные позиции. С короткими позициями в ближайшее время лучше быть поосторожнее, так как в случае все-таки прорыва движение вверх может быть быстрым. Сегодня ожидаем только статистику по доверию инвесторов в еврозоне от Sentix в 12-30.

|

|

После дней, подобных пятнице, порой думаешь, что рынки ничто не способно напугать. Паническая реакция четверга была выкуплена с удвоенной силой. Рост на негативном фоне – ключевой признак «бычьего» рынка. Нам осталось лишь дождаться подтверждения роста – выхода выше 142000 по фьючерсу на индекс РТС. Удивительно, как все резко может измениться всего за один день. Если вы видите на рынке однозначную (технически) ситуацию, то это может говорить только о том, что скоро последует существенное изменение цены. О направлении следует задуматься дополнительно. Сопротивления 140, 141 и 142 тысячи пунктов.  Открытие должно последовать негативным с узким диапазоном. Однако, допускаю, что рынок подтвердит свою силу и все же откроется вверх. Внутридневная поддержка 138000. Цель: на снижении войти в лонг с коротким стопом.  Удаленный часовой график фьючерса РТС. Основные макроэкономические новости на сегодня: | 12:30 | Еврозона | Индикатор уверенности инвесторов от Sentix / Sentix Investor Confidence | | 17:00 | США | Речь председателя ФРС Бернанке / Fed Chairman Bernanke Speaks | | Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 13096.17 | +1,69% | | S&P 500 (США) | 1390.99 | +1,9% | | CAC40 (Франция) | 3374.19 | +4,38% | | DAX (Германия) | 6865.66 | +3,93% | | FTSE100 (Великобритания) | 5787.28 | 0% | | Nikkei 225 (Япония) | 8709.83 | +1,81% | | Shanghai Composite (Китай) | 2141.33 | +0,4% | | Bovespa (Бразилия) | 57255.22 | +3,12% | | ASX (Австралия) | 4295.7 | +1,24% | | Hang Seng (Гонконг) | 20062.16 | +2,01% | | Sensex (Индия) | 17197.93 | -0,15% | | ММВБ | 1421.28 | +1,73% | | РТС | 1400.66 | +3,35% | | | | | | Нефть Brent | 108,48 | -0,42% | | Золото | 1605,7 | +0,28% | | EUR/USD | 1,2393 | +0,06% | | USD/RUB | 31,994 | +0,1% | | EUR/RUB | 39,614 | +0,06% | | S&P500 Fut | 1389,3 | +0,02% |

|

|

Мне всегда казалась странной система подсчёта безработицы в штатах. Отсюда и первоначально странная реакция рынков на показатели Министерства Труда США. Все в первую очередь увидели увеличение количества рабочих мест в июне, которое оказалось лучше прогнозов. Показатель вырос до 164 тысяч относительно ожидаемых 100 тысяч. Прекрасный результат, если бы не пересмотр данных за май, в расчёты которого, как оказалось, вкралась ошибка на целых 16 тысяч. Мне всегда казалась странной система подсчёта безработицы в штатах. Отсюда и первоначально странная реакция рынков на показатели Министерства Труда США. Все в первую очередь увидели увеличение количества рабочих мест в июне, которое оказалось лучше прогнозов. Показатель вырос до 164 тысяч относительно ожидаемых 100 тысяч. Прекрасный результат, если бы не пересмотр данных за май, в расчёты которого, как оказалось, вкралась ошибка на целых 16 тысяч. Меня регулярно схватывает нервный смех, когда я вижу такого размера пересмотры. Ну на пару тысяч ошиблись, ладно, но не на 25% от расчёта. Уму непостижимо, сидят в конторе десять тысяч чиновников и чиновниц с персональными компьютерами самого последнего поколения в руках, компьютеры подключены к самым быстрым базам данных в мире и погрешность их вычислений исчисляется десятками процентов! Идиотизм последнего поколения. В отсталой, гигантских размеров Руси XIX века погрешность подобных сведений составляла максимум проценты. Ну да ладно, пусть штаты думают, что все вокруг дураки. Многих вводит в заблуждение ещё один факт. Как может увеличиться безработица с 8.2% до 8.3% одновременно с увеличением количества рабочих мест. А вот как раз этому есть достаточно простое объяснение - прирост населения. И прирост не столько за счёт рождаемости, а за счёт эмиграции в США. Ни для кого не секрет, что штаты всегда были землёй обетованной для многих граждан из развивающихся стран. Мировой кризис усилил поток ловцов счастья особенно из Латинской Америки. Африка и Азия тоже не отстают и поставляют новые трудовые резервы в страну, где они, по сути, никому не нужны. И так будет продолжаться до тех пор, пока обстановка не нормализуется во всем мире. Не скоро это случится, ой не скоро. Вот и получается, что пятница прошла под знаком ожидания плохих вестей с рынка труда из Америки. На ожиданиях и состоялся рост первой половины всей дневной форекс сессии, а вторая половина дня прошла уже под впечатлением увеличения уровня безработицы. Про Драги все забыли, или, скорее всего осознали те факты, которые я хотел подчеркнуть в четверг: Драги всё сделал правильно, он не отказался от своих слов и показал, что ему ещё нужно время для разрешения всех вопросов. Но самая главная мысль осталась, "Евро необратим". Я в это уже не верю. В конце концов евро в том виде, в котором его хотят видеть в течении будущих столетий, существовать не сможет. Будут глобальные перемены, будет смена структуры еврозоны, кто-то покинет, кто-то примкнёт, будет полный пересмотр законов сосуществования. Но не сейчас и не завтра. Сейчас и завтра есть первоочередные задачи - не дать евро упасть и разбиться о камни. И, я думаю, к этому будут приложены все силы. А после состоятся очередные дефолты, реструктуризация долгов, снижение ставок и так далее. Сейчас евро будут удерживать на плаву. Как долго это продлится - не знаю. До конца квартала, до конца года - не знаю. Нужно дождаться сентября и посмотреть на действия ФРС, ЕЦБ, ESM, МВФ и прочих монстров из трёх букв. Сейчас евро держат за волосы только ожидания действий ЕЦБ. Но негатив так и продолжает ниагарой литься на головы европейских властей. Международное рейтинговое агентство Standard and Poor's вслед за своими соратниками понизило рейтинги 15 итальянских банков. Министр иностранных дел ФРГ Гидо Вестервелле объяснил, что ФРГ не намерена превращаться в гаранта госдолга стран-членов еврозоны и будет против предоставления ESM банковской лицензии. Можно перечислять до бесконечности, можно суда же приплюсовать непрекращающийся рост безработицы в Испании и Италии, там же, и в большинстве остальных стран пустеют бюджеты, несмотря на все потуги властей как-то этот ход замедлить, снижаются промышленные темпы. Так что рост евро, о котором я твержу третью неделю, я не могу рассматривать как глобальный. Рост, если он и случится, не сможет переломить долгосрочной тенденции к общему снижению. По торговле. Открытые в четверг покупки евро частично (на 50%) закрыты в пятницу. Есть предположение, что начало недели может начаться с отката. Хороший откатный уровень 1.2330. На дневном графике евро чётко виден проработанный диапазон 1.2145 - 1.2405, причём верхняя граница этой зоны была когда-то достаточно сильно поддержкой. Пройти её легко не получится, разве что резким ростом на открытии рынка (кто-то увидит результат этого движения как гэп) в продолжение пятничного роста или на важных заявлениях или событиях следующей недели.

Недельный график евро до сих пор подтверждает правильность построения временных зон с помощью М-сетки. В очередной раз цена, проколов линию одной из зон, вернулась в своё русло и может ещё неплохо подрасти. На всякий случай напомню, что именно эти временные зоны на графике были нарисованы больше года назад, в июле. В том же июльском обзоре есть более широкий рисунок, по которому из истории можно понять откуда эти временные зоны вообще взялись.

Евро против йены уже показала хороший отскок от исторического многолетнего клина. Потенциал движения чисто по графику можно оценить как рост к 101.45. Пока это достаточно далёкая цель и в данный момент цена упёрлась в край старого канала. Теперь осталось наблюдать как цена его пройдёт и пройдёт ли вообще. Отслеживая эту точку, можно будет оценивать в дальнейшем и движение евро относительно доллара. Йена и её кроссы - очень хороший индикатор рынка.

Ближе к середине июля я попробовал обозначить восходящую область для фунта. Получилось достаточно достоверно, по крайней мере кабель до сих пор находится в этой области и, судя по всем признакам, покидать её не собирается. Уровни, нарисованные сто лет назад, тоже работают. Это радует.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

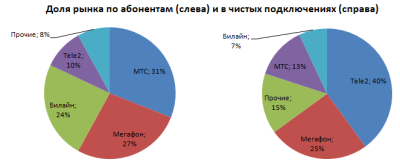

Коммерсантъ, ссылаясь на источники в телекоммуникационной отрасли, сообщает о переговорах по обмену активами между Ростелекомом и Tele2. Предполагается, что Ростелеком может получить контроль в российской «дочке» шведской компании, оплатив его, в том числе и своими активами. Новость положительна для оператора. Подобная сделка, если она состоится, обещает быть очень и очень интересной, и должна существенно перекроить расстановку сил в российской сотовой связи. Для начала хотелось бы отметить, что потенциально обе компании очень удачно дополнили бы друг друга. Ростелеком имеет все административные возможности (необходимые лицензии и частоты компания получила, присоединив к себе Скай Линк, а также участвуя в федеральном конкурсе на частоты LTE) для развития мобильного бизнеса, однако ему необходима мобильная инфраструктура, которую во многих регионах необходимо строить с нуля. Со своей стороны, Tele2 имеет довольно сильный региональный мобильный бизнес, и по последним данным AC&M Consulting, ее доля на российском рынке по количеству абонентов составляет 10%.

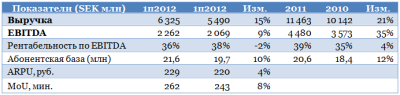

Не менее важно то, что Теле2 имеет комплементарный с точки зрения регионального охвата по отношению к Ростелекому бизнес, где уже есть готовая инфраструктура. Более того, до недавнего времени и Ростелеком как мобильный оператор, и Tele2 имели возможность оказывать лишь услуги связи 2G, что предопределяло их тарифную политику и служило барьером для активного наращивания выручки. Рассмотрим последние финансовые показатели российской Теле2 (очищены от эффекта колебания валютных курсов):

Как мы видим по итогам 1-го полугодия, темпы роста выручки, хотя и остаются очень высокими для российского телекоммуникационного рынка, но замедляются, снижается и рентабельность. Компания нуждается в более маржинальных услугах, какими могли бы стать услуги связи 3G или 4G. Можно предположить, что, приблизившись к потолку по росту выручки, шведские акционеры российской Теле2 могли задуматься о продаже своей доли. Возможны разные варианты сделки: полное или частичное приобретение Теле2 Ростелекомом или создание холдинговой структуры. В первом случае, если применить к Теле2 мультипликаторы, по которым сейчас торгуется МТС, то грубо стоимость компании можно оценить в $3,5 млрд. Однако с учетом того, что Теле2 оказывает лишь услуги 2G, то возможен дисконт, поэтому данную оценку можно считать, скорее, верхним пределом. Эта сумма очень велика, но следует помнить, что Ростелеком запланировал и очень большие инвестиции в развитие мобильной сети. Вообще его CAPEX должны составить в среднем 20% от выручки в 2011-2014 годах, а 25% от них пойдут именно на мобильную сеть. За оставшиеся три года до 2014 эти расходы можно грубо спрогнозировать на уровне 45-50 млрд рублей. Кроме того, часть суммы может быть оплачена активами оператора — источник Коммерсанта сообщает, что таким активом может стать Скай Линк. Впрочем, оценка последнего для сделки Ростелекома и Связьинвеста составила лишь 9,4 млрд руб. — т.е. платить все равно придется много. Однако Ростелеком может приобрести и не 100%-ную долю в операторе. Одновременно, я предполагаю, что вряд ли Ростелеком интересует неконтрольная доля: это не позволит консолидировать результаты в отчетности при том, что для оператора очень важно, чтобы выпадающая выручка по услугам традиционной телефонной связи компенсировалась за счет роста доходов по другим услугам. Другой вариант – создание холдинговой компании, куда могут быть внесены мобильные активы Ростелекома, включая лицензии, а со стороны шведской Tele2 — 100% или другой пакет в российской «дочке». При этом я также предполагаю, что Ростелекома вряд ли интересен вариант, при котором в такой холдинг войдет неконтрольная доля Теле2, а сам он не получит над ним контроля. Вариант же с холдингом позволяет минимизировать денежные затраты и одновременно добиться выполнения задачи ускоренного развития собственного мобильного бизнеса. Пока возможность такой сделки не подтверждается, однако сообщение должно оказать положительное влияние на котировки Ростелекома, так как ее реализация должна резко усилить мобильный бизнес компании. Напомню, что целевая цена по обыкновенным акциям Ростелекома составляет 149,58 рублей, а потенциал роста — 31%. Рекомендация — «держать».

|

|

Группа Черкизово опубликовала операционные показатели за 1 п/г 2012 г. Объемы производства по основным сегментам полностью укладываются в наши годовые прогнозы. По-прежнему самыми быстрыми темпами растет производство в птицеводческом сегменте - 34% г/г, что является следствием органиченского роста. Более скромный рост показал свиноводческий сегмент- 14%. В сегменте мясопереработки зафиксировано снижение объемов выпуска на 11%, что стало следствием выведения из производственного процесса неэффективных мощностей. На основании вышедших данных мы не стали менять свои прогнозы финансовых показателей компании. По-прежнему в центре внимания остаются меры по поддержке с/х производителей в рамках вступления России в ВТО. На данный момент акции компании торгуются исходя из P/E в районе 4 и являются одним из наиболее интересных вариантов инвестиций в потребительском секторе.

|

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 3 августа 2012 ГОДА. Заседание ЕЦБ, также как и прошедшее днем раньше заседание ФОМС, не оправдало рыночные ожидания. Оно показало, что все, что ему предшествовало, - было просто вербальными интервенциями. Во вторник я писал: Российский рынок сегодня 31 июля 2012 года Заметный акцент после комментариев, сделанных на прошлой неделе Драги, делается именно на заседание ЕЦБ. Поэтому, отсутствие каких-либо действий со стороны Федрезерва, а я оцениваю, что будет именно так - примерно в 90%, может не вызвать особых движений на рынке. Коррекция окажется несильной. В среду будет только начало. Основное движение пойдет в четверг. Я полагаю, что рынки переоценивают, притом очень сильно, слова Драги, высказанные им на прошлой неделе. Драги говорил о том, что он может сделать, а не о том, что он собирается что-то делать. Поэтому я ожидаю, что результаты заседания ЕЦБ вызовут разочарование у рынка и в конечном счете негативное или сильно негативное закрытие недели. Так оно и вышло. Хотя я ожидал вчера более сильного движения вниз. Ключевым событием, как и предполагалось, стала пресс-конференция Драги. Прессконференция Драги Прессконференция началась на позитивной ноте, и мы увидели небольшое ралли. Участников рынка обрадовали несколько фраз из вступительного заявления, которое Драги прочитал перед началом прессконференции. Часть заявления, имеющая принципиальное значение, и вызвавшая всплеск оптимизма The Governing Council extensively discussed the policy options to address the severe malfunctioning in the price formation process in the bond markets of euro area countries. Exceptionally high risk premia are observed in government bond prices in several countries and financial fragmentation hinders the effective working of monetary policy. Risk premia that are related to fears of the reversibility of the euro are unacceptable, and they need to be addressed in a fundamental manner. The euro is irreversible. In order to create the fundamental conditions for such risk premia to disappear, policy-makers in the euro area need to push ahead with fiscal consolidation, structural reform and European institution-building with great determination. As implementation takes time and financial markets often only adjust once success becomes clearly visible, governments must stand ready to activate the EFSF/ESM in the bond market when exceptional financial market circumstances and risks to financial stability exist – with strict and effective conditionality in line with the established guidelines. The adherence of governments to their commitments and the fulfilment by the EFSF/ESM of their role are necessary conditions. The Governing Council, within its mandate to maintain price stability over the medium term and in observance of its independence in determining monetary policy, may undertake outright open market operations of a size adequate to reach its objective. In this context, the concerns of private investors about seniority will be addressed. Furthermore, the Governing Council may consider undertaking further non-standard monetary policy measures according to what is required to repair monetary policy transmission. Over the coming weeks, we will design the appropriate modalities for such policy measures. Ключевые фразы Совет управляющих в рамках своего мандата по сохранению ценовой стабильности в среднесрочном периоде и соблюдая независимость в проведении монетарной политики, может предпринять непосредственно операции на открытом рынке в размере, соответствующем поставленным целям. В контексте этих действий, будет найдено решение, которое устранит опасения частных инвесторов относительно привилегированного статуса. Более того, совет управляющих, возможно, предпримет дополнительные нестандартные меры монетарной политики с целью восстановления передаточного механизма монетарной политики. В ближайшие недели мы разработаем подходящие способы для проведения подобных действий. Выглядело многообещающе. В последующие 15 минут в ходе ответов Драги на вопросы рынки поняли, что это все одни декларации. Драги во время конференции излучал уверенность, был весел и много шутил. Ответы Драги на вопросы Драги заявил, что на заседании обсуждался вопрос снижения ставок, но «пока еще не время». Драги заявил, что вопросы статуса кредиторов и меры по оформлению EFSF/ESM должны быть решены до того момента, как ЕЦБ приступит к акциям. Многие эти вопросы будут решены в ближайшие недели. Драги заявил, что при операциях на открытом рынке ЕЦБ фокусируется на коротком конце кривой доходности. Самое важное: Драги заявил, что текущая структура ЕЦБ не позволяет ему быть контрагентом ESM. В переводе на обычный язык это означает: ESM не получит банковской лицензии. Драги обещал сообщить детали по этому вопросу в ближайшие недели. Драги заявил, что он доволен своей речью в Лондоне, а масс-медиа неправильно интерпретировали ее. Драги заклинает: бесполезно делать ставки против EURO. Бесполезно играть в шорт против EURO. Несмотря на призыв Драги не играть против EURO мощные продажи опустили EURO/USD в течение нескольких часов на 250 пунктов. Реакция на выступление Драги Чрезвычайно острой оказалась реакция на выступление Драги на рынке испанских бондов. Как отмечает Zero Hedge, вчерашний день на рынке ознаменовался максимальным за день ростом спрэда за десятилетие. Это движение может (и должно) сегодня продолжится, поскольку маловероятно появление сегодня позитивных для европейского периферийного рынка госдолга новостей. В ближайшие дни рынок должен протестировать нижнюю границу треугольника консолидации, который вы видите на рисунке. Тем не менее, индикаторы VIX, ATR и put/call-коэффициент показывают, что рынок сохраняет бычий характер.

Я ожидаю, что в ближайший месяц – до возвращения трейдеров и политиков из отпусков рынок продолжит консолидироваться в диапазонах: 1320-1400 пунктов по индексу S&P500, 1,20-1,24 по EURO/USD. Помним о правиле Карабаса-Барабаса №1 Напомню это правило: Правило описывается формулой Т+1(2) и звучит так: ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ. Два важных события в среду и четверг не оправдали ожидания участников рынка. И этот негатив не отыгран в полной мере. Nonfarm payrolls Сегодняшние ожидания относительно числа новых рабочих мест вне сельскохозяйственного сектора (nonfarm payrolls) кажутся вполне реалистичными. Данные могут совпасть с ожиданиями и не вызвать особенного движения на рынке. Несколько слов о нестандартных приемах монетарной политики Прошлая неделя показала, что вербальная интервенция становится обычным орудием монетарной политики. И если раньше этим отличался главным образом Федрезерв, то теперь этот нестандартный прием монетарной политики научился использовать и другой крупнейший центральный банк – ЕЦБ. Парадокс состоит в том, что хотя прекрасно понимаешь, что это манипуляция – говоря обычным языком это ложь, но если не хочешь оказаться против рынка, приходится реагировать на нее так, как будто это правда. Поскольку это уже из области неосознанного – из области условных рыночных рефлексов. Это психология рынка. На следующей неделе мы услышим новые вербальные интервенции. Поэтому хотя я настроен по-медвежьи, но с учетом лета фондовый рынок может в августе остаться примерно на текущих уровнях.

|

|

Сургутнефтегаз опубликовал результаты за 1 полугодие 2012 г., которые оказались в русле наших ожиданий. Рост выручки относительно аналогичного периода прошлого года составил 3%, при этом чистая прибыль увеличилась на 30%. Рост чистой прибыли объясняется исключительно финансовыми статьями, отразившими рост курса доллара в конце 1 полугодия в виде высоких процентных доходов и положительных курсовых разниц по валютным депозитам. Эмитент торгуется с P/E - 4,1, в число наших приоритетов не входит. Прогноз финансовых показателей компании можно посмотреть на этом сайте

|

|

|

|