|

|

|

Драги мне вчера звонил и клятвенно обещал, что ничего плохого сегодня не скажет. Обещание он сдержал, на фоне средненькой европейской статистики и весьма странно прошедших аукционов коротких бумаг Испании и длинных бумаг Италии евро не упал (доходность бумаг поплясала от души), а вот выступление сеньора Марио дало валюте небольшой толчок. Драги ничего нового не сказал, он просто обозначил то, что политика ЕЦБ в отношении помощи страдающим странам меняться не будет. Если понадобится интервенция - значит она будет. Кроме всего прочего он отметил роль Германии в стабилизации обстановки, но не преминул отметить и тот "факт", что стабильность в еврозоне способствует стабильности самой Германии. Экий жук, так красиво говорить комплименты надо поучиться. Драги мне вчера звонил и клятвенно обещал, что ничего плохого сегодня не скажет. Обещание он сдержал, на фоне средненькой европейской статистики и весьма странно прошедших аукционов коротких бумаг Испании и длинных бумаг Италии евро не упал (доходность бумаг поплясала от души), а вот выступление сеньора Марио дало валюте небольшой толчок. Драги ничего нового не сказал, он просто обозначил то, что политика ЕЦБ в отношении помощи страдающим странам меняться не будет. Если понадобится интервенция - значит она будет. Кроме всего прочего он отметил роль Германии в стабилизации обстановки, но не преминул отметить и тот "факт", что стабильность в еврозоне способствует стабильности самой Германии. Экий жук, так красиво говорить комплименты надо поучиться. Дело в том, что перед выступлением главы центробанка состоялась встреча Драги и Меркель, а ещё раньше Ангела выступила на годовом конгрессе Федерации немецкой промышленности. Фрау Канцлер по обыкновению была категорична и проехалась по совместной ответственности государств, по избыточным долгам и по расхождениям в конкурентоспособности стран еврозоны. И оказалась как всегда права. Мне нравится эта тетушка, временами она рубит правду-матку как не обученный врать робокоп, но бывает хитрой и изворотливой как кошка. Сегодня Меркель в очередной раз задела свою любимую тему об ответственности государств за свои ошибки, в том числе и на долговом поприще, и заявила, что не стоит ждать от Германии искупления чужих грехов. О чём беседовали Меркель и Драги в кулуарах - неизвестно. Только чувствуется, что вправила она ему там мозги, отсюда и заискивающий тон председателя, отсюда и скромные речи. Но к концу дня всё испортил Вайдман, глава Бундесбанка, который ещё и является членом правления ЕЦБ. "Я, определенно, не единственный в Управляющем совете, у кого есть сомнения в отношении покупок облигаций. Есть различные основания для сомнений в отношении таких покупок. Евросистема берет на себя риски с покупкой облигаций. Страны справлялись со стоимостью заимствований выше 7% в прошлом и сейчас могут справиться с временной более высокой стоимостью заимствований". Но и это не весь негатив, который упал вечером на евро. В немецкой газете Die Welt появилось сообщение о том, что ЕЦБ против участия в сокращении долга Греции. Суть проста. Денег греческому правительству не хватает и требуется как минимум 15 млрд. евро, но экономить уже некуда и пора вмешиваться центробанку. А ЕЦБ не хочет становиться той затычкой, которая закрывает дыры в финансировании в программах помощи международных кредиторов. Так что и торговля у меня сегодня наперекосяк. Вчерашняя покупка евро от 1 2918 была благополучно переведена в безубыток, с неё снята часть прибыли и так же благополучно позиция закрылась в ноль. После отскока от 1.2885 мне ничего другого не оставалось, как снова купить на 1.2918. Эту позицию ждала участь вчерашней покупки - частичный фикс, перевод в безубыток и ноль. Попытка добавить к покупкам на 1.2945 вообще закончилась лоссом. Ну и в сумме по работе сегодня практически ноль. Теперь я и не знаю, стоит ли мне сожалеть о закрытых продажах из района 1.3140. Закрыты они были где-то на текущих ценах, поэтому восстановить их можно без проблем, но опять же пока такого желания не возникает, как нет и желания покупать после комментариев Вайдмана и Асмуссена в статье Die Welt. Но я всё-таки купил евро небольшим объёмом от 1.2909, потому что считаю уровень 1.29 достаточно сильным сопротивлением. Плохонькая причина, но пока примем за причину. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

|

|

Cохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, ПолюсЗолот, Роснефть, Ростел-ао, Русгидро, Сбербанк, Сбербанк-п, СевСт-ао, Уркалий-ао, ФСКЕЭС, ХолМРСК ао. Продаю Татнфт 3ао. Сделок на покупку не запланировано.

|

|

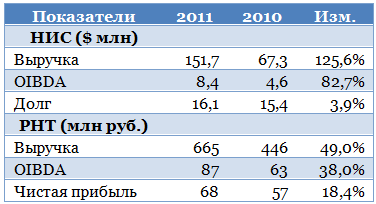

На рынке услуг спутникового мониторинга транспорта постепенно формируется распределение долей основных игроков. В лидеры выходит компании НИС и РНТ. Попробует сравнить их по финансовым показателям и портфелю заказов, чтобы сделать вывод об инвестиционной привлекательности обеих компаний. Отраслевая ассоциация ГЛОНАСС/ГНСС Форум приводит следующее распределение долей по поставкам бортового оборудования на основе ГЛОНАСС/GPS по итогам 2010 года: 41,0% пришлось на компанию М2М Телематика (на 51% принадлежит ОАО «Навигационно-информационные системы» (НИС), 70% которого в свою очередь принадлежит АФК Система), 17,5% пришлось на РНТ, остальное — на прочих производителей. Следует отметить, что на рынке довольно много игроков. Таким образом, на рынке сформировалось два основных игрока, которые во многом будут определять его динамику. В этой связи имеет смысл сравнить положение этих компаний относительно друг друга и динамику их финансовых показателей.

Как мы видим, финансовые показатели НИС растут намного более динамично, кроме того, они в несколько раз больше таковых у РНТ. С другой стороны, рентабельность РНТ по OIBDA составляет 13,0%, тогда как данный показатель по НИС составляет лишь 5,5%. При этом у обеих компаний этот показатель сократился по сравнению с предыдущим годом. С другой стороны, опережающая динамика показателей НИС может говорить о том, что компания отвоевывает неосвоенную долю рынка у своих конкурентов. В активе у НИС также такие крупные проекты, как ЭРА ГЛОНАСС — система экстренного оповещения при возникновении чрезвычайных ситуаций, единая система управления наземным транспортом города Москвы. Также компания прорабатывает варианты сотрудничества с Союзом автостраховщиков по внедрению новых возможностей регистрации и предотвращения ДТП. В свою очередь, РНТ и «Сумма Телеком» на саммите АТЭС выдвинули предложения по оптимизации портово-логистической инфраструктуры с применением систем спутникового мониторинга транспорта (СМТ). Так или иначе, пока крупным драйвером роста рынка СМТ выступают госзаказы, что предопределяет невысокий уровень маржи. На мой взгляд, это общая как для НИС ГЛОНАСС, так и для РНТ проблема. Более широкое внедрение абонентской модели работы с клиентами, о которой ранее говорили компании, пока буксует из-за перенесения сроков исполнения государственного распоряжения по обязательному оснащению коммерческого транспорта блоками СМТ. После выполнения этого распоряжения будет сформирована масса транспортных средств, готовых для того, чтобы им предложить услугу мониторинга. Пока же за 2011 год количество единиц транспорта, оснащенных бортовыми блоками СМТ, у НИС достигло 150 тыс., что на 150% больше по сравнению с показателем годом ранее. У РНТ за 2011 год общее количество транспортных средств, оснащенных бортовыми блоками СМТ, достигло 143 тыс., увеличившись на 42% по сравнению с показателем годичной давности. Следует отметить (и на это обращали внимание посетители портала Инвесткафе в комментариях к более ранней аналитике по данным эмитентам), что чистый денежный поток от операционной деятельности по итогам 2011 года у РНТ по-прежнему отрицательный. Это фактор риска, который говорит о возможном возникновении у компании проблем с финансированием. К сожалению, аналогичных консолидированных данных за 2011 год по НИС нет, однако по итогам 2010 года по РСБУ чистый денежный поток от операционной деятельности у компании был также отрицательным. Однако в рамках АФК Система данный риск по отношению к инвесторам сглаживается возможностью поддержки со стороны материнской компании. Таким образом, НИС — более быстро развивающаяся компания с сильным акционером и мощным портфелем проектов. С другой стороны, НИС — менее маржинальная компания. РНТ добивается более высоких уровней маржи, однако темпы роста его финансовых показателей ниже, кроме того большой риск, относящийся непосредственно к инвесторам, создает отрицательный операционный денежный поток. Моментом истины должен стать период 2012-2013 годов. Пока же бумаги РНТ остаются недооцененными, однако их покупка сопряжена с очень высокими рисками, в том числе связанными с их низкой ликвидностью на рынке. Целевая цена составляет 64,37 руб., что подразумевает потенциал роста в 65,5%. Целевая цена по акциям АФК Система составляет 33,81 руб., что подразумевает потенциал роста в 28,1%. Рекомендация — «держать».

|

|

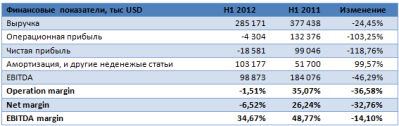

Как и ожидалось, финансовые результаты ОАО «Распадская» за первое полугодие оказались довольно слабыми, относительно предыдущих отчетностей. Основными причинами стали снижение стоимости угольного концентрата и сокращение объемов реализации. Впервые за последние четыре года компания показала чистый убыток, помимо плохой конъюнктуры рынка причиной этому стал убыток от курсовых разниц на сумму $30,6 млн.

Выручка в отчетном году сократилась на 24,4% в первую очередь из-за сокращения цен на угольный концентрат на мировых рынках. Сокращения объемов добычи привело к увеличению себестоимости на 1 тонну готовой продукции, что привело к операционному убытку в 4 млн против прибыли в 132 млн годом ранее. EBITDA в первом полугодии сократилась почти вдвое, до 99 млн, а EBITDA margin составил 35%, что является минимальным значением со второго полугодия 2010 года. Чистая прибыль сменилась убытком компании в размере 18,5 млн, против прибыли в 99 млн годом ранее.

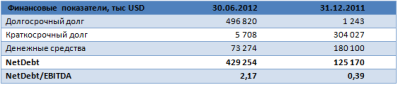

Негативная тенденция наблюдается в увеличении долговой нагрузки компании. Чистый долг с начала года вырос практически в 2,5 раза, однако стоит отметить, что структура долга изменилась в сторону увеличения долгосрочной части — компания в мае погасила евробонды на сумму $300 млн и разместила на $400 млн. Деньги были направленны на проведение обратного выкупа акций. Соотношение NetDebt/EBITDA составило 2,17 против 0,39 в начале года, что непривычно высокое значение для Распадской, которая старалась раньше не привлекать заемных средств. Однако значение нельзя назвать критическим, так как стоимость долга не слишком высока из-за удачно выбранного времени размещения — соотношение EBITDA/INTEREST находится на уровне 4,95. Во время конференц-звонка руководство компании сказало, что был пересмотрен кредитный договор с Райффайзенбанком, и теперь график кредитных выплат выглядит следующим образом:

Компания пересмотрела свои прогнозы по поводу добычи из-за снижения мирового спроса на уголь, в 2012 году компания планирует добыть около 7 млн тонн угля, а уже в 2013 году выйти на уровень как минимум 11,05 млн тонн. Увеличение объема выпуска позволит компании снизить себестоимость на единицу продукции, и, следовательно, увеличить маржинальность. В свои планы компания закладывает капитальные вложения в размере $12 на тонну, что по результатам 2012 года должно составить около $84 млн, большинство из которых скорее всего будет пущено в работы по восстановлению после аварии. Напомню, общий бюджет проекта составляет $280 млн, из которых осталось инвестировать $90 млн.

Сравнивая прогноз по мультипликаторам на конец года с аналогами в секторе, можно определить, что текущая стоимость акций Распадской выше справедливой. Акции компании торгуются с премией к среднему значению по показателям EV/EBITDA и EV/S. Однако в прогнозе не учитывается возможное удорожание угольного концентрата, что может привести к отклонению от ожидаемых значений. В целом, слабые результаты уже заложены рынком в стоимость бумаг, поэтому снижения стоимости ждать не стоит. В долгосрочной перспективе — более года, акции обладают высоким потенциалом, так как увеличение добычи до 11,05 млн тонн, как ожидает компания, позволит существенно улучшить финансовые результаты и показатели эффективности. В ближайшей перспективе кратковременным драйвером роста может стать решение о погашении 10% акций, которые будут выкуплены в ходе buy-back 23 октября. Расчетная цель до конца года составляет 74,86 руб. за обыкновенную акцию, что подразумевает небольшую премию к текущей цене.

|

|

В покупке по стоп-лимит заявкам акции: ВТБ ао, ГАЗПРОМ ао, ГМКНорНик, ЛУКОЙЛ, НЛМК ао, ПолюсЗолот, РусГидро, Сбербанк, Сбербанк-п, СевСт-ао, Уркалий-ао, ФСК ЕЭС ао фьючерсы: GDZ2, GZZ2, EDZ2, RiZ2, SRZ2, VBZ2 В продаже по стоп-лимит заявкам акции: Ростел-ао, Татнфт 3ао, ХолМРСК ао фьючерсы: RNZ2, SiZ2, VBZ2 Вне рынка акции: ИнтерРАОао, Новатэк ао, Роснефть, Сургнфгз, Сургнфгз-п фьючерсы: GMZ2, EuZ2, LK

|

|

Распадская выпустила отчетность по МСФО за 1П12. По итогам первого полугодия выручка компании снизилась на 24% (по сравнению с 1П11) и составила 285 млн долл. Снижение выручки стало результатом снижения как цен на уголь, так и объемов отгрузки, что стало следствием ухудшения конъюнктуры на рынке стали. Вследствие того, что бОльшая доля издержек компании является постоянными, существенно выросла себестоимость реализованной продукции: с 47% от выручки в 1П11 до 74% от выручки в 1П12. Окончательно картину испортило снижение курса рубля, наблюдавшееся в 1П12, в результате которого компания получила отрицательную курсовую переоценку в размере 31 млн долл. Как следствие, в 1П12 компания показала чистый убыток в размере 18,5 млн долл. В целом результаты компании нас разочаровали. На основании заявлений менеджмента, мы понизили объемы добычи угля в 2012 году до 7 млн тонн (-22%), а в 2013 году до 11,6 млн тонн (-20%). Единственным положительным моментом является тот факт, что компания рефинансировала до 2017 года свой долг на 300 млн долл. С коэффициентом P/E (2013) равным 10,2 мы не считаем компанию интересным объектом для инвестиций. Прогнозные финансовые показатели по Распадской

|

|

Кажется, что вчера рынок многих обманул, и спекулянты уже поверили в новую волну распродаж. На самом деле мы «нащупали» сильные уровни поддержки. Сейчас рынок остается в фазе «боковика», но вероятность роста к концу недели уже несколько выше, чем вчера до открытия торгов. На часовом графике мы пробили верхнюю границу нисходящего треугольника. Посмотрим, сумеем ли мы укрепиться на текущих уровнях. Рынок нарисовал «двойное дно» - разворотную формацию, которая должна принести нам новую волну роста. Случится ли так на деле, увидим. Сильные поддержки 149000 и 145000 пунктов. Сопротивления 153000 и 156000.  Открытие положительное с узким диапазоном. Линия краткосрочного восходящего тренда проходит сейчас в районе 150500. Ближайшее сопротивление – зона 152500-153000.  Удаленный часовой график фьючерса РТС. Основные макроэкономические новости на сегодня: | 14:00 | Швейцария | Глава Швейцарского Национального Банка Thomas Jordan выступит с речью / SNB Chairman Jordan Speaks | | 16:30 | Канада | Изменение объема розничных продаж / Retail Sales | | 16:30 | Канада | Изменение объема розничной торговли без учета продаж автомобилей / Core Retail Sales | | 17:00 | Еврозона | Марио Драги (Президент Европейского Центрального Банка) выступит с речью / ECB President Mario Draghi Speaks | | 18:00 | США | Индикатор потребительской уверенности / CB Consumer Confidence | | Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 13558.92 | -0,15% | | S&P 500 (США) | 1456.89 | -0,22% | | CAC40 (Франция) | 3497.22 | -0,95% | | DAX (Германия) | 7413.16 | -0,52% | | FTSE100 (Великобритания) | 5838.84 | -0,24% | | Nikkei 225 (Япония) | 9072.54 | +0,04% | | Shanghai Composite (Китай) | 2026.4574 | -0,33% | | Bovespa (Бразилия) | 61909.99 | +0,96% | | ASX (Австралия) | 4396.8 | -0,28% | | Hang Seng (Гонконг) | 20669.16 | -0,12% | | Sensex (Индия) | 18702.83 | +0,16% | | ММВБ | 1489.92 | -0,45% | | РТС | 1513.31 | -0,61% | | | | | | Нефть Brent | 110,07 | +0,24% | | Золото | 1765,2 | +0,06% | | EUR/USD | 1,2937 | +0,07% | | USD/RUB | 31,139 | -0,02% | | EUR/RUB | 40,2637 | +0,01% | | S&P500 Fut | 1455 | +0,25% |

|

|

Опять очень много слов в прессе про раздутые до неимоверности европейские проблемы. Ну никак у них не решается с банковским надзором, ну никак. Споры возникают о деталях, но это очень важные детали, затрагивающие пусть не суверенитет, но важные структуры государств. Подумать только, европейская нервная система на взводе, а тут по живому, по банковской системе пытаются без наркоза проехаться скальпелем и вживить водитель ритма. Однако президент Европейского парламента Мартин Шульц считает, что большинство политиков единый банковский надзор в монетарном блоке поддержат. Ещё бы, они-то поддержат, хотя за спиной каждого политика стоит по крайней мере один банк, а то и целый консорциум банков, которые давят и требуют: мы тебя в люди вывели, будь добр и к нам по-хорошему. Опять очень много слов в прессе про раздутые до неимоверности европейские проблемы. Ну никак у них не решается с банковским надзором, ну никак. Споры возникают о деталях, но это очень важные детали, затрагивающие пусть не суверенитет, но важные структуры государств. Подумать только, европейская нервная система на взводе, а тут по живому, по банковской системе пытаются без наркоза проехаться скальпелем и вживить водитель ритма. Однако президент Европейского парламента Мартин Шульц считает, что большинство политиков единый банковский надзор в монетарном блоке поддержат. Ещё бы, они-то поддержат, хотя за спиной каждого политика стоит по крайней мере один банк, а то и целый консорциум банков, которые давят и требуют: мы тебя в люди вывели, будь добр и к нам по-хорошему. Компромисс в мнениях по банковскому регулированию будет достигнут, я в этом практически уверен. Дело в том, что европолитики почему-то связывают создание такого органа с решением если не всех, то по крайней мере большинства нынешних проблем еврозоны. С одной стороны всё верно, не устану повторять, что банки чрезмерно рискуют и создают проблемы всем вокруг, а не только себе и надо бы их обуздать. Но тут возникает совершенно другой вопрос: а поможет ли? А сможет ли надзорный орган производить самый полный надзор, именно полный контроль? Нет. Банкиры всех стран сформировали в своих правительствах мощное лобби, приняты законы, утверждающие, что банки стоят на защите интересов своих клиентов и поэтому не намерены обнародовать свою изнанку. Всё не так. Банкиры в первую очередь защищают самих себя, плевать им на клиентов, но именно на уровне государственных законов они будут всеми силами сопротивляться контролю, надзору и управлению, поэтому предстоит длительная борьба между банками и политиками. Как раз в условиях суверенитета стран Евросоюза и не прийти к единому банковскому надзору, значит от суверенитета надо отказываться. Опять всё сводится к тому, что я недавно описывал как вероятный сценарий развития событий в Европе. А ведь если посмотреть в глаза реальности, то большинство проблем Европы связано всего лишь с нескоординированностью действий политиков. Всяк кулик своё болото хвалит. И никто не хочет платить по чужим счетам. Не прекращаются споры вокруг структуры и правил ESM. И кто у нас опять самый несогласный? Правильно - немцы и финны. Никак мне этого не понять. На моём собственном обывательском опыте не понять. Ну не хотите вы помогать или участвовать в спасении стран, за которые поручились - откажитесь, выйдите из евро и живите спокойно. Но нет, не выходят и продолжают спорить. Значит есть всё-таки выгода для той же Германии в евро. Или, что скорее всего, выход из валютного союза в данный момент будет стоить гораздо дороже, чем такое вот существование. Отсюда и поиски выхода из ситуации, отсюда и нелепость всех последних саммитов и прочих заседаний. Надо либо всерьёз объединяться, либо разбегаться окончательно. По торговле. Я закрыл все продажи евро по цене 1.2918 и тут же купил. Причины есть. Завтра будет вполне нейтральная статистика по еврозоне с неплохими или средними ожиданиями. Плюс ко всему испанское казначейство размещает краткосрочные векселя и я думаю, что аукцион пройдёт без эксцессов, что может положительно повлиять на евро. Кроме всего прочего завтра же выступает сеньор Марио Драги, который, скорее всего, не будет нагнетать напряжённость и скажет что-нибудь красивое и доброе. Есть предположения, что на позитиве, дабы таковой случится, евро сможет неплохо подрасти. Я сейчас не ищу входов в среднесрок и мне кажется, что мы попали в новый ценовой диапазон. Не буду обозначать его границы, но, возможно, евро в нём некоторое время будет чувствовать себя очень даже неплохо.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Cохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, ПолюсЗолот, Роснефть, Ростел-ао, Сбербанк, Сбербанк-п, СевСт-ао, Татнфт 3ао, Уркалий-ао, ФСКЕЭС, ХолМРСК ао. Покупаю Русгидро. Сделок на продажу не запланировано.

|

|

В последние годы количество эмитентов из российского ИТ-сектора существенно выросло, а некоторые из них провели очень крупные IPO на зарубежных площадках. Попробуем понять, бумаги каких эмитентов из данного сектора наиболее привлекательны для российского инвестора. Прежде всего, я бы хотел отметить, что эмитентов ИТ-сектора следует разделять на поставщиков ИТ-услуг и решений и компании, чей бизнес связан с интернетом. Различия в бизнесе этих компаний довольно велики: в первом случае он более ориентирован на услуги по оптимизации бизнес-процессов и разработку разнообразного программного обеспечения; во втором случае, как правило, бизнес связан с рекламой и медийной составляющей. Соответственно, совершенно различны драйверы роста на тех рынках, где присутствуют компании: для России в первом случае это государство, госкомпании и крупные корпоративные клиенты; во втором — это корпоративный сектор, притом как малый и средний бизнес, так и крупный, однако не менее важную роль играют и физические лица. Итак, в соответствии с предложенной классификацией я предлагаю рассмотреть таких эмитентов как Армада, IBS Group, Яндекс и Mail.ru Group. Начнем с поставщиков ИТ-решений. Как я писал ранее, в России ИТ-рынок очень сильно фрагментирован и большую роль на нем играют государство, госкомпании и крупный бизнес, кроме того во многом он формируется закупками оборудования. Есть положительные тенденции: в госзакупках в ближайшие годы доля ИТ-услуг должна расти, однако сам рынок постепенно замедляет свою динамику. К примеру, Армада приводит в своей презентации прогнозные данные, что в 2012 году он достигнет 740 млрд руб., прибавив 14% по сравнению с 2011 годом. К примеру, в 2011/2010 г. прирост составил более 25%, а в 2010/2009 г. — 27%. Тем не менее, Армада прогнозирует рост своей выручки в 2012 году на 28% до 5,8-6 млрд руб. Прогноз IBS Group на финансовый год, заканчивающийся 31 марта 2013, несколько скромнее, и составляет 9-15% по выручке. Рассмотрим текущую оценку бумаг компаний сектора и отраслевых аналогов.

Как мы видим, по основным мультипликаторам бумаги Армады выглядят более перспективно, однако низкая ликвидность говорит не в их пользу. Напомню, что целевая цена по ним составляет 380,75 руб., что подразумевает потенциал роста в 46,4%. Кроме того, 55% и 17% выручки Армады генерируются, соответственно, государственными организациями и компаниями, спрос на ИТ-услуги которых во многом зависит от доходов бюджета и конъюнктуры рынка нефти. Теперь рассмотрим крупнейшие российские интернет-компании — Яндекс и Mail.ru. Основным источником дохода первого, и крупным для второго является интернет-реклама. Это сегмент показывает очень динамичный рост, постепенно выйдя на второе место по объемам после рекламы на ТВ. При этом высокие темпы роста сохранятся и в ближайшие годы: в первом полугодии, по данным АКАР, объем рекламы в Интернете в России увеличился на 45% г/г, достигнув 24 млрд руб. При этом наилучшую динамику — 51% г/г — показывает сегмент контекстной рекламы, крупнейшим игроком в которой является Яндекс. Следует отметить, что технологии размещения рекламы в интернете постоянно развиваются, а количество пользователей растет, что, например, в кризисный для российского рекламного рынка 2009 год обусловило переход части рекламных бюджетов в интернет. Это позволило сегменту интернет-рекламы вырасти, даже несмотря на кризисные явления. С точки зрения темпов роста данный рынок, на мой взгляд, выглядит интереснее, чем ИТ-рынок. Рассмотрим оценку бумаг компаний сектора:

Как мы видим, бумаги российских компаний выглядят переоцененными: целевая цена по Яндексу составляет $21,96, что подразумевает потенциал снижения от текущих уровней. Однако кажущаяся переоцененность Mail.ru обусловлена наличием на ее балансе долей в Groupon, Zynga и Facebook, при продаже которых компания может получить высокий доход. Напомню, что, получив большой доход от участия в IPO, Facebook в качестве продающего акционера Mail.ru не поскупилась и выплатила большие специальные дивиденды. С учетом сохраняющейся возможности получения большого инвестиционного дохода я предполагаю, что такая практика продолжится. Целевая цена по ГДР компании составляет $38,95, что подразумевает потенциал роста в 10%. Я рекомендую держать бумаги компании. Однако и для Яндекса, и для Mail.ru есть такой специфический фактор как возможность выхода их капитала крупных миноритариев. Например, новость о конвертации акционером Mail.ru Григорием Фингером своего пакета акций в обыкновенные, торгующиеся на бирже, были восприняты как признак их будущей продажи и на днях обвалила котировки последней. Тем не менее, я не рассматриваю данный фактор как говорящий о неверии в перспективы компании: многие фонды и крупные частные инвесторы ориентируются на молодые, быстрорастущие компании, для которых Mail.ru уже слишком велик, а прогнозируемый прирост выручки на 40% — слишком мал, что и предопределяет продажу акций. В целом бумаги интернет-компаний, на мой взгляд, фундаментально более привлекательны, чем бумаги эмитентов-поставщиков ИТ-решений.

|

|

|

|