Роснефть — одна из самых крупных нефтегазовых компаний в мире, лидер нефтяной отрасли в нашей стране. В числе основных видов деятельности компании добыча газа и нефти, производство и сбыт нефтехимической продукции. Роснефть занимает 179-ю строчку в списке Fortune Global.

Предлагаю рассмотреть основные показатели Роснефти на основе консолидированной отчетности за 2011 год и сравнить их с результатами других представителей нефтегазового сектора.

Соотношение P/S является наибольшим в секторе и превосходит среднее значение на 151,27%.Остальные финансовые показатели компании ненамного отличаются от среднеотраслевых. P/E у Роснефти превышает средний показатель на 2,66%, EV/EBITDA — на 14,18%. Долговая нагрузка Роснефти одна из самых высоких в отрасли. Показатель долг/капитал больше среднего значения на 13,46%, а долг/EBITDA — на 38,33%. При этом рентабельность ниже среднеотраслевой на 5,57%: она составляет 20,59%.

Сравнивая показатели P/E Роснефти за последние пять лет, я прихожу к выводу, что они останутся на том же уровне, но возможно незначительное понижение. Все зависит от того, оправдает ли себя покупка акций ТНК-BP и приведет ли совместная работа с Газпромом по освоению шельфовых месторождений к положительному результату.

Впрочем, стопроцентной уверенности в том, что именно Роснефти достанутся акции BP, пока нет. Борьба с AAR все еще продолжается. Повышение ставок в этом деле грозит негативными последствиями для акций Роснефти. Добыча компании будет стабильна лишь до 2016 года благодаря месторождениям в Западной Сибири. У ТНК-BP неизменный рост этого показателя продолжится до 2020 года. Вливание тюменских дивидендов могло бы существенно помочь Роснефти.

Отчетность по МСФО за 1-е полугодие 2012-го показала, что уровень добычи газа увеличился на 7,3% год к году. Это обусловлено открытием новой компрессорной станции в Пурнефтегазе. За этот же период показатель добычи нефти поднялся на 2%. При этом углеводородов добыто меньше на 2,5%. Рост добычи нефти связан с повышением производительности на месторождениях Верхнечонскнефтегаза и Ванкорнефти.

В связи с ростом рыночных цен на нефтепродукты и нефть, а также увеличением объемов реализации выручка компании за последний год стала выше на 18,3% и составила 1466 млрд руб. Объем переработки увеличился на 12,4% в связи с майской покупкой 50%-й доли в Ruhr Oel GmbH.

А вот показатель EBITDA составил 254 млрд руб., что на 26,6% ниже прошлогоднего результата. Чистая прибыль сократилась на 46,3% и составила 104 млрд руб. Основной фактор, который повлиял на данный показатель, — отчисления по стандартным ставкам НДПИ и экспортной пошлине для Ванкорского месторождения. Дополнительными причинами снижения выручки стали увеличение трубопроводных тарифов и эффект временного лага по экспортным пошлинам.

В целом финансовые показатели Роснефти наиболее полно отражают современную макроэкономическую ситуацию, которая характеризуется высокой волатильностью валютного курса, ростом ставок экспортных пошлин и уменьшением цен на нефть. При этом компания прилагает достаточные усилия для сохранения своего стабильного положения.

Современная стратегия направлена на разработки нефтяных месторождений в Тюменской области, Ханты-Мансийском автономном округе и Тимано-Печорском регионе. Восточная Сибирь является приоритетной зоной для увеличения показателя роста нефтедобычи. Нефтепереработка продолжит свое развитие благодаря реконструкции заводов и внедрению современных технологий в области переработки нефти и производства нефтепродуктов.

Проанализировав ситуацию и учтя все негативные и позитивные факторы, я рекомендую держать бумаги Роснефти. Целевая цена, рассчитанная методом DCF, составляет 209 руб. В связи со стабильной динамикой и благоприятными прогнозами под акции Роснефти можно отвести до 15% инвестиционного портфеля.

Предстоящий день будет достаточно нервным и волатильным. На повестке дня сегодня будет статистика. Ожидается выход данных по индексам деловой активности в непроизводственной сфере, розничным продажам в Еврозоне, а также данные по созданию новых рабочих мест от агентства ADP.

Внешний фон до открытия торгов складывается слабо негативный. Мы полагаем, что в течение основной сессии, индекс ММВБ будет вновь отрабатывать узкие ценовые диапазоны. Открытие торгов негативное, падение составит 0,5%. Из позитивных моментов мы выделяем следующие: глобальные монетарные смягчения, позитивный настрой и сила товарных и американских рынков. Из негативных моментов: противоречивые данные по статистике из США и Еврозоны, слабость Китая.

Утренние торги в Азии проходят разнонаправленно. Сводный индекс азиатского региона растет на 0,03%. Товарные рынки находятся под небольшим давлением и также показывают разнонаправленную динамику. Секция драгоценных металлов растет на 0,15%. Секция промышленных металлов теряют 0,29%. Нефтяные котировки корректируются в пределах 0,1%. Фьючерсы на американские индексы прибавляют 0,15%. Индекс доллара США растет на 0,11%.

Напомним: индекс ММВБ завершил торги на отметке 1485,63 пункта, снизившись на 0,3%, РТС, в свою очередь опустился на 0,4% - до уровня 1507,77 пункта. Индекс DJI ослаб на 0,24% до значения 13482,36 пункта, индекс широкого рынка S&P 500 ушел в плюс на 0,09% до уровня 1445,75 пункта.

Компания О2ТВ представила отчетность по РСБУ, где впервые были отражены поступившие от дополнительной эмиссии средства. Также были представлены отдельные консолидированные показатели по итогам первого полугодия. Кроме того, не менее интересны операционные результаты компании за второй квартал.

Традиционно первое полугодие — не самый активный сезон для медиакомпаний, однако после размещения допэмиссии инвесторы ждут от О2ТВ хороших результатов. Недавно компания опубликовала пресс-релиз по итогам первого полугодия (результаты консолидированные, рассчитаны по РСБУ).

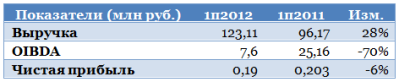

По выручке результат очень неплохой: ее прирост составил 28% при том, что большая часть выручки телевизионных компаний, включая О2ТВ, как правило, приходится на второе полугодие. Кроме того, канал О2ТВ заключил договор о продаже рекламы с дочерней компанией российского офиса Aegis Group. Опыт международного коммуникационного холдинга должен способствовать ускоренному росту финансовых результатов О2ТВ. Тем не менее, темп прироста оказался несколько ниже общего темпа прироста объемов размещения рекламы на неэфирном ТВ за январь-июнь этого года, который, по данным АКАР, составил 42%.

Достигнутая выручка служит подтверждением прогноза самой компании по выручке за 2012 год в 305 млн руб., притом этого уровня предполагается достигнуть лишь за счет органических факторов. Привлеченные от дополнительной эмиссии средства, как я неоднократно писал ранее, дают большие возможности для сделок по слияниям и поглощениям.

Результаты ниже top line оказались далеко не столь оптимистичными: OIBDA (рассчитана как сумма прибыли от продаж и амортизационных отчислений) снизилась на 70%, а чистая прибыль — на 6%. Практически наверняка это связано с возросшими из-за вхождения в вещательную сеть НКС операционными расходами. Однако, повторюсь, что основные доходы телекомпании, как правило, получают во второй половине года и, особенно, в четвертом квартале, поэтому в данном случае более показательной будет отчетность за 2012 год, которую, к сожалению, мы увидим еще нескоро.

С операционной точки зрения бизнес О2ТВ развивается вполне неплохо: технический охват компании (количество подключений, для которых транслируется канал) выросло по сравнению с показателем годичной давности на 51%, а по сравнению с предыдущим кварталом — на 15%, и достигло 6,76 млн абонентов. Это примерно соответствует 21,6 млн телезрителей.

Накопленный охват (т.е. количество зрителей старше 4 лет, которые хотя бы раз за квартал смотрели О2ТВ) увеличилось по сравнению с уровнем годичной давности на 47% до 8,6 млн человек. Разумеется, очень большой вклад в эти показатели внесло вхождение в вещательную сеть НКС.

Пока существенных краткосрочных драйверов роста по бумагам О2ТВ нет: размещение допэмиссии сильно размыло долю free-float и уменьшило стоимость, приходящуюся на одну акцию. Таким образом, в ближайшее время рассчитывать на рост их стоимости не стоит. Успешная реализация стратегии по созданию медиахолдинга и M&A-активность должны способствовать росту стоимости акций, однако увидеть его будет возможно лишь на горизонте нескольких лет при условии, что компания не будет размещать новых дополнительных эмиссий. Я подтверждаю долгосрочную целевую цену по акциям О2ТВ на уровне 3,63 руб., но инвестиции в бумаги компании сопряжены с очень высокими рисками.

Следует отметить, что представленные компанией результаты неоднозначны.

С одной стороны, выручка компании выросла на 11% к 1П11 до 11,4 млрд руб., с другой стороны, чистая прибыль за тот же период сократилась в два раза — до 0,5 млрд руб.

В настоящий момент отрасль по производству алкогольной продукции сталкивается со значительным ростом акцизов. В результате, производителям алкоголя кране сложно поднимать цены на свою продукцию, конкуренцию которой все больше начинает составлять «серый» алкоголь. Синергия не является исключением: рост выручки был достигнут только благодаря росту объемов производства ликероводочных изделий (+11% к 1П12).

Одновременно с наращиванием объемов производства компании удалось изменить структуру продаж, увеличив в них долю премиальных брендов. Это не преминуло сказаться на увеличении рентабельности: себестоимость выросла всего на 4,8%. В результате, рост валовой прибыли составил внушительные 23% к 1П11 (4,6 млрд руб.).

Увеличение доли более маржинальных брендов в структуре продаж компании и рост доли рынка компании с 15% до 18% стало следствием увеличения расходов на рекламу более чем на 32%. В результате, положительный эффект от увеличения доли более маржинальных брендов в структуре продажи был сведен на нет. Возросшие финансовые статьи также внесли свою лепту в сокращение чистой прибыли.

Если же говорить о дальнейших перспективах развития компании, то стоит отметить, что отрасль ожидает повышение акцизов (на 33% в 2013 году и на 25% в 2014).

Результатом этого станет, как ожидается, рост конкуренции, прежде всего, со стороны «серого» алкоголя. Кроме того, рост акцизов сделает практически невозможным повышение цен на свою продукцию со стороны компании, что, как мы ожидаем, приведет к снижению рентабельности выручки компании в ближайшие годы.

Учитывая описанные выше сложности и тот факт, что исходя из нашего прогноза по чистой прибыли, компания торгуется с коэффициентом 8,1 P/E, компания не входит в число наших приоритетов.

Было желание написать про "фискальный обрыв" в штатах, да как-то тема мне показалась очень расплывчатой и, если честно, я для себя ещё не рассматривал вероятные сценарии этого катаклизма. А в Европе всё по-старому. Мусолят Испанию, но я вижу мало новостей по продвижению ESM, а это очень интересная тема. Если Рахой будет обращаться за помощью, то к кому? Я слышал про то, что запустить механизм собираются к концу текущего месяца и ратифицировать принципы работы осталось двоим-троим, не помню точно. А информации почему-то особо нет, даже чиновники помалкивают. Странно это, но подождём.

Зато есть интересная новость о недовольстве базельского комитета законопроектами Европейского союза. Очень правильное недовольство. Суть заключается в том, что по базельским стандартам формирование капитала самого высокого уровня (резервы) может содержать только высоколиквидные активы, а европейские законодатели могут смягчить требования и позволить включать в буфер долговые и страховые бумаги. Интересно, правда? Доля капитала, которая предназначена на случай появления на балансе банка токсичных активов, сама может вдруг оказаться токсичной.

На ту же тему банковской стабильности и надзора выступает так называемая "группа Лииканена", председателя Банка Финляндии. которая работает над структурной реформой европейской банковской системы. Разговор здесь идёт о том, чтобы "ограничить явное или скрытое участие налогоплательщиков в деятельности трейдинговых подразделениях банковских групп". Чем-то новые правила смахивают на так называемое "Правило Волкера", относящееся к законам деятельности банков США. Значит работа по созданию единого европейского банковского надзора идет на всех парах. Споры вокруг были, есть и будут, не без этого. Такими темпами может и запустят пресловутый надзор к концу года как и обещали. Собственно позитив. Ещё бы про ESM что-нибудь хорошее сказали и вообще было бы красиво.

Конец недели нам, кстати, предстоит весёленький. Решение по ставкам ЕЦБ, сопроводительная речь Драги в четверг, и нонфармы с безработицей в пятницу в штатах. Сегодня по этому поводу ничего писать не буду. Ближе к событиям и напишу.

По торговле. Стопы по открытым позициям в евро из района 1.2820-60 подтащил поближе. Сегодня была открыта ещё и добавка к покупкам евро от 1.2892 и от 1.2922. Одна из сегодняшних покупок переведена в безубыток, вторая болтается в воздухе. Пока цель, как и писал вчера, на 1.3080.

Пора отпусков уже давно закончилась, и на рынках снова царит оживление. Частные инвесторы в поисках новых идей. Тем временем аналитики Инвесткафе провели большую работу в этом направлении и готовы сделать игрокам рынка выгодное предложение на безвозмездной основе. Что для этого нужно? Немного твоего времени и внимания.

4 октября 2012 года в 17:00 участвуй в вебинаре «Топ-10 инвестиционных идей до конца года», на котором мы поделимся нашими уникальными исследованиями и инвестиционными идеями, обещающими принести хороший доход. Проанализирован каждый сектор и инструмент, ничто не осталось без внимания.

Это значит, что ты узнаешь:

• как выглядит топ-10 самых привлекательных акций,

• каковы 10 способов заработать до конца года,

• какие 10 компаний наиболее перспективны.

Наши аналитики все предусмотрели. Остается только забрать у рынка свое. Фьючерсы или облигации? Сбербанк или Газпром? Роснефть или Магнит? Что выбрать и сколько взять расскажут ведущие эксперты российского фондового рынка.

Лови удачу за хвост — приходи на вебинар!

Участники вебинара: Андрей Шенк, аналитик Инвесткафе; Елена Чернолецкая, зам. директора аналитического департамента Московского Фондового Центра; Андрей Архипов, аналитик БК КИТФинанс.

Центральные банки палят из всех орудий. РБА снизил ключевую ставку на 0,25% до уровня 3,25%. На следующей неделе после недельного отдыха, китайский центральный банк, скорее всего так же последует примеру коллег. Причины снижения ставки банальны, замедление Китая и стабильность инфляции.

Также, вчера, Бен Бернанке сказал главное - что ФРС будет применять стимулирующие меры даже при условии появления позитивных сигналов состояния экономики страны, ну и при появлении негативных, сам Бог велел. Японский вариант все ближе. Кроме того, глава ФРС призвал Конгресс уделить больше внимания ситуации с «фискальным обрывом» когда произойдет автоматическое прекращение действия законов о налоговых льготах, принятых еще при Джордже Буше, и сокращении госрасходов на 600 млрд. долларов , что может негативно сыграть для развития глобальной экономики.

Сегодня у российских индексов не будет заметных поводов не продолжить свой рост. Мы полагаем, что в течение основной сессии, индекс ММВБ вполне по силу коснуться уровня 1500 пунктов. Уровень поддержи 1470 пунктов. Из позитивных моментов мы выделяем следующие: глобальные монетарные смягчения, позитивный настрой и сила товарных и американских рынков. Из негативных моментов: противоречивые данные по статистике из США, слабость Китая и вечный европейский негатив.

Утренние торги в Азии проходят под знаком умеренного оптимизма. Сводный индекс азиатского региона растет на 0,42 %, в первую очередь за счет Австралии, которая прибавляет 1,02%. Товарные рынки находятся под небольшим давлением. Секция драгоценных металлов теряет 0,12%. Секция промышленных металлов 0,29%. Нефтяные котировки падают в пределах 0,1%. Фьючерсы на американские индексы прибавляют 0,10%. Индекс доллара США теряет 0,11%.

Компания Армада представила свои отдельные результаты и прогнозы за первое полугодие текущего года. Результаты можно назвать нейтральными: наиболее показательным будет второе полугодие, на которое приходится большая часть выручки. Тем не менее, на фоне замедления рынка Армада понизила прогноз по приросту выручки за 2012 год.

Делая небольшой обзор ситуации на российском ИТ-рынке, я отмечал тенденцию к замедлению темпов его роста. Это можно заметить и по публикациям на сайте эмитента: в апреле компания IDC прогнозировала 14%-ный рост ИТ-рынка в 2012 году, однако в августе она же отметила, что темпы роста имеют тенденцию к уменьшению. И недавно вышел прогноз МЭР, который спрогнозировал прирост российского ИТ-рынка в 2012 году лишь на 6,7%.

Значительная доля российского ИТ-рынка приходится на поставки различного оборудования, однако не так давно Минсвязи выступило с рядом инициатив, которые должны перераспределить распределение доходов по различным его сегментам, по крайней мере, за счет госрасходов. Должна увеличиться доля расходов на ПО и ИТ-услуги; при этом отмечается стагнация рынка серверов. Снижение темпов роста в наиболее крупном сегменте ИТ-рынка и предопределяет его общее замедление.

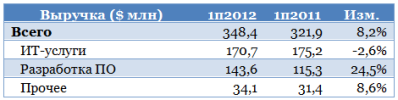

Положение Армады в такой ситуации довольно выгодно: компания занимается именно разработкой ПО и оказанием ИТ-услуг, т.е. стагнация поставок оборудования ее затрагивает слабо. Рассмотрим динамику выручки компании (по данным управленческой отчетности в соответствии с МСФО):

Общая выручка выросла на 16%, т.е. компания, скорее всего, растет быстрее рынка. Однако выручка от разработки и внедрения ПО за полугодие сократилась. Отвечая на вопрос посетителя нашего портала, представитель компании описал это скорее как арифметический момент, так как данное сокращение означает разницу лишь в 1-2 контракта. По итогам года в рамках этого направления ожидается двузначный рост выручки.

Что же касается ИТ-услуг, то компании удалось показать очень хорошие по сравнению с рынком темпы роста по данному направлению. Кроме того, за аналогичный период темпы роста компании IBS Group — основного аналога, с которым сравнивают Армаду, были несколько скромнее, однако здесь нужно учитывать, что компания отчитывается в долларах, что дало негативный эффект от пересчета валют. Показатели в таблице ниже получены сложением квартальных результатов за 1кв2013 и 4кв2012 (финансовый год компании не совпадает с календарным, календарно эти кварталы совпадают с 1п2012), и не могут точно отражать ее реальные финансовые результаты за выбранный период.

Следует отметить, что основная работа придется именно на второе полугодие: компания сообщает, что исторически на него приходится более 2/3 годовой выручки. Тем не менее, на фоне замедления рынка компания понизила прогноз по росту выручки до 20-25% с прежних 25-30%. При этом компания ожидает сохранение рентабельности по EBITDA на уровне прошлого года, т.е. около 12,2%.

Следует отметить, что рост выручки Армады происходил на фоне практически нулевого прироста по численности персонала (900 чел. против 897 годом ранее). Скорее всего, это и позволяет компании рассчитывать на сохранение уровня рентабельности. Для сравнения: за тот же период численность персонала IBS Group выросла почти на 10% до 8363 чел.

Снижение прогноза по выручке укладывается в тот сравнительный анализ, который был проделан при определении целевой цены по акциям Армады, и я подтверждаю ее на уровне в 380,75 руб. Потенциал роста от текущих уровней составляет 49%.

Акции Армады — неплохая идея среди бумаг третьего эшелона, хотя и сопряженная с рисками ликвидности. Риск размытия доли миноритариев, как было рассмотрено ранее, не очень велик, и будет зависеть от планов развития компании. Также риском компании, хотя он во многом и предопределен спецификой российского ИТ-рынка, можно назвать большой вес в выручке клиентов-госорганизаций и госкомпаний. При этом компания ожидает сохранение имеющихся пропорций по группам клиентов и по итогам 2012 года.

КАМАЗ опубликовал отчетность по МСФО за первое полугодие 2012 г. Выручка увеличилась на 27,8% г/г и составила 56,513 млрд рублей. Наибольший вклад внесли продажи грузовых автомобилей и сборочных комплектов, продемонстрировавшие рост на 39,2% г/г, а продажи грузовиков в натуральном выражении составили 23 130 шт., показав рост на 19,6%.

Чистая прибыль компании выросла в 30 раз, составив 2733 млрд рублей (87 млн рублей в первом полугодии 2011 г.). Этот эффект обусловлен следующими причинами: снижением административных расходов на 9,9%, вследствие сокращения числа служащих; снижением затрат на выплату процентов на 48,5%, причиной которого было погашение крупных займов КАМАЗом на 4,7 млрд рублей. При этом нужно заметить, что фактически долг снизился на 700 млн рублей, так как КАМАЗ в отчетности, в событиях после отчетной даты, сообщает о привлечении займов на 4 млрд рублей по ставке 9% годовых. Другими словами, КАМАЗ рефинансировал часть долговой нагрузки.

В рамках обновления модели компании мы особое внимание уделили возможностям реализации стратегии КАМАЗа, целевыми показателями которой являются достижение объема продаж 70 000 единиц техники в 2015 году и 100 000 единиц в 2020. В целом, эти планы можно назвать реалистичными.

КАМАЗ намерен прочно удерживать лидерство на отечественном рынке грузовых автомобилей, наращивая производство как собственных грузовиков, так и активно участвуя в совместных предприятиях с иностранными производителями. Наиболее значительным мы считаем СП «Мерседес-Бенц Тракс Восток», на котором собираются тягачи Mersedez-Benz. СП учреждено на паритетных началах с немецким концерном Daimler.

Исходя из нашего прогноза чистой прибыли, коэффициент КАМАЗа P/E на 2012 год составляет 8,3. На фоне других участников фондового рынка это значение выглядит неоправданно высоким, что исключает компанию из числа наших приоритетов, несмотря на благоприятные перспективы развития и привлекательную отчетность.

Было желание написать про "фискальный обрыв" в штатах, да как-то тема мне показалась очень расплывчатой и, если честно, я для себя ещё не рассматривал вероятные сценарии этого катаклизма. А в Европе всё по-старому. Мусолят Испанию, но я вижу мало новостей по продвижению ESM, а это очень интересная тема. Если Рахой будет обращаться за помощью, то к кому? Я слышал про то, что запустить механизм собираются к концу текущего месяца и ратифицировать принципы работы осталось двоим-троим, не помню точно. А информации почему-то особо нет, даже чиновники помалкивают. Странно это, но подождём.

Было желание написать про "фискальный обрыв" в штатах, да как-то тема мне показалась очень расплывчатой и, если честно, я для себя ещё не рассматривал вероятные сценарии этого катаклизма. А в Европе всё по-старому. Мусолят Испанию, но я вижу мало новостей по продвижению ESM, а это очень интересная тема. Если Рахой будет обращаться за помощью, то к кому? Я слышал про то, что запустить механизм собираются к концу текущего месяца и ратифицировать принципы работы осталось двоим-троим, не помню точно. А информации почему-то особо нет, даже чиновники помалкивают. Странно это, но подождём.