Если так можно выразиться, то по Европе прокатилась волна позитива. Нет, не волна, а так, лёгкое покачивание. Оказывается, как нам поведал комиссар ЕС по экономической и монетарной политике Олли Рен, банковский надзорный орган вопреки всем скептикам создаётся, но и не это самое главное. Параллельно ведутся переговоры о прямой рекапитализации проблемных банков из фондов спасения, а это уже прогресс. Я имею в виду прогресс в выполнении обещаний июньского саммита, а не прогресс в разрешении основных европейских проблем. Собственно говоря все современные решения похожи на ещё один этап разрастания кризиса. Ну нальют они денег в проблемные банки, ну и станут банки дальше искать способы заработка, а в активах тоже кризис. Либо без дохода, но и без риска, как в немецких или штатовских трежерис, либо с хорошим доходом, но и с большим риском, как в долгах европейской периферии.

Кроме этого Рен побеседовал с премьер-министром Испании Мариано Рахоем и заверил его, что если понадобится помощь - пусть приходит.

Может быть то, что нам рассказал Рен, действительно хорошо для банковской системы, но я ещё раз пробежался по основным европейским экономическим показателям и снова увидел одни сплошные рецессионные данные. Все основные расчётные индикаторы находятся ниже 50-ти, они там уже не первый месяц. В июне я публиковал график германского PMI, он уже тогда был в рецессионной зоне, после этого было два месяца роста индекса, но он до сих пор на отрицательной территории. Этот индекс считается одним из важнейших индикаторов, характеризующих состояние промышленности.

Но и это не самое неприятное в Европе. Безработица - вот это страшно. График неуклонно движется вверх, причем может показаться, что безработица растёт только за счёт южной Европы. Отчасти это верно, но и германская промышленность продолжает терять рабочие места. Вся эта мышиная возня вокруг финансов что в европах, что в штатах, напоминает мне дрейфующий корабль с остановившимся двигателем. Богатые пассажиры трясутся над багажом, капитан создаёт видимость деятельности, но никто не хочет накормить голодающую команду, которая единственная из всех может попытаться запустить мотор.

Бернанке сегодня в очередной раз пытался убедить весь мир в правильности политики ФРС. Ставки в пол на три года и вперёд, и это совсем не означает, что он ожидает в течение трёх лет слабого экономического роста. Врёт, ожидает. С такой политикой ему ничего другого не остаётся ждать. QE3 была не нужна и он это прекрасно осознаёт, я практически сразу после объявления программы расписал как это будет работать, если будет работать вообще. Бен за пару недель сам убедился в том, что машина не запускается. Он и раньше всё знал. Все последние действия ФРС были от безысходности. Это даже не деятельность, это показуха.

Я заглянул на сайт Феда проверить в изменениях баланса долю ипотечных бумаг. Можете тоже заглянуть и сравнить рост общего баланса и рост количества ипотечных бумаг, которые на графике нарисованы красным. С июля 2010 года доля ипотеки в балансе ФРС снижается. Я сузил график до трёх последних месяцев и не обнаружил в последние две недели существенных изменений в балансе. А до конца сентября ФРС должна была выкупить токсикоза как минимум на 23 млрд. долларов. Но я увидел только снижение доли ипотеки в балансе. Это понятно, происходит списание "отработавших" бумаг, срок их действия закончился. И новых вливаний нет.

Это может означать только одно: в системе нет токсикоза, в системе находится только чистая ликвидность, то есть деньги и хорошие активы. Никто ничего в Федеральный резерв не скидывает. Банки купаются в деньгах и Бернанке ничего с этим поделать не может. Советую ссылку на графики Феда ( Factors Affecting Reserve Balances (H.4.1) ) скинуть в избранное и понаблюдать за ипотечной составляющей. Ничего там в ближайшее время не изменится. Программа QE3 провалилась.

Если кто-то спросит, и что же делать дальше, я отвечу - не знаю. Одно я знаю точно, надуты пузыри необъятных размеров и когда-то они взорвутся.

По торговле. Со среды был выставлен ордер на покупку евро от 1.2827 и он сработал. К тому же восстановлена по правилам покупка евро от 1.2859. У меня давно есть желание подрасти хотя бы до 1.3080.

В связи с моей служебной командировкой в Москву на 10 дней я закрываю все позиции по акциям и фьючерсам на акции и индекс РТС. Активная торговля этими инструментами в течение этого срока вестись не будет.

Валютные фьючерсы на Доллар, Евро и соотношение Евро-Доллар будут, как и раньше, активно мною системно торговаться.

Ежедневные торговые планы публиковаться не будут.

Отчет по реальной торговле и отчет по системной торговле будут опубликованы сразу после моего возвращения 12 октября. С этой же даты позиции будут восстановлены и активный системный трейдинг возобновится в полном объеме.

Предстоящая неделя будет богата на события как с точки зрения выхода важных статистических данных и выхода на авансцену глав центральных банков Европы и США. Так же отметим, что на этой неделе в Китае праздник и позитивных решений для рынков можно не ждать. В понедельник, основной упор мы рекомендуем сделать на выходящие данные из разных уголков мира по деловой активности в производственной сфере. С утра уже отчитались Япония и Австралия. Данные вышли в рамках ожиданий, однако ожидания были негативные. А вот Китай немного удивил. Так, индекс деловой активности в промышленности NBS составил в сентябре 49,8 пункта, как и ожидалось, предыдущее значение 49,2 пункта. Начиная с 11:00 утра и до 14:00 выйдут показатели по Испании, Германии, Франции. В 17:00 отчитается США. Завершением днем понедельника будет выступление Бена Бернанке, которые состоится после закрытия основной сессии.

Мы полагаем, что на предстоящей неделе мы увидим нисходящее боковое движение индексов. Диапазон узкий – 1430 -1480 пунктов по индексу ММВБ. Поводов для оптимизма становится все меньше. Единственное, что может вытянуть индексы выше – это очередное словестное доверие рынков монетарным властям.

Утренние торги в Азии проходят под знаком умеренного пессимизма. Сводный индекс азиатского региона теряет 0,18 %, в первую очередь за счет Японии, которая теряет 0,95%. Австралия и Индия торгуются нейтрально. Гонг – Конг и Корея прибавляют 0,3%.Товарные рынки находятся под давлением. Секция драгоценных металлов теряет 0,36%. Секция промышленных металлов 0,39%. Нефтяные котировки падают в пределах 0,5%. Фьючерсы на американские индексы теряют 0,38%. Индекс доллара США растет на 0,11%.

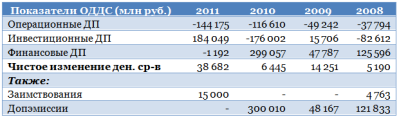

Рассмотрев ситуацию с возможностью размытия доли миноритариев в компании Армада, логично оценить этот риск и для другого эмитента секции РИИ — РНТ. У данной компании ситуация несколько хуже, чем у соседа по сектору: РНТ долгое время показывают отрицательный денежный поток от операционной деятельности.

В комментарии к одному из более ранних материалов об РНТ один из читателей отметил в качестве риска компании постоянный отрицательный денежный поток в операционной деятельности. Это создает риск частых допэмиссий, которые могут привести к падению стоимости акций либо резкому росту долговой нагрузки. Раскроем этот тезис полнее.

Динамика финансовых показателей РНТ по отчетам о прибылях и убытках

Выручка, OIBDA и чистая прибыль стабильно растут, однако не все так положительно, если судить по отчету о движении денежных средств.

Чистые операционные денежные потоки по итогам отчетных годов у РНТ отрицательные. При этом инвестиционные потоки имеют то положительный знак, то отрицательный, и он определяется не столько такими факторами, как затраты на разработки или приобретение основных средств и нематериальных активов, сколько предоставленными займами, депозитами и полученными процентами.

В основном отрицательные операционные денежные потоки обусловлены выданными авансами, однако сумм от реализации готовой продукции и полученных авансов не хватает для перекрытия оттока денежных средств. Компании явно необходим более динамичный рост финансовых показателей. Следует отметить, что РНТ активно расширяют географию присутствия, что может создать задел для роста объемов реализации, однако пока темпы роста операционных издержек опережают темпы роста выручки.

Так, например, количество зарубежных стран, в которых представлена компания РНТ, выросло за 2011 год с 9 до 25, а число зарубежных дилеров — с 17 до 24. Скромнее было расширение присутствия в регионах России: в 2011 году их стало 54 против 46 годом ранее, а количество дилеров в России повысилось до 95 с 88. Однако объем выручки, получаемой в зарубежных странах, по-прежнему невелик: по итогам 2011 года он составил лишь 16,5 млн руб. (2,4% от общего показателя), хотя и увеличился на 180% по сравнению с прошлогодним уровнем.

Следует отметить, что есть довольно большая вероятность существенного роста капитальных затрат в этом и следующем году за счет проекта по организации производства навигационных блоков в Узбекистане. Пока, впрочем, объем инвестиций и распределение долей в СП неизвестны.

Следствие данной ситуации — постоянная необходимость в восполнении денежных средств, что может проводиться за счет заимствований либо за счет допэмиссий, которые компания проводила в прошлом. Последний фактор при отстающих темпах роста финансовых показателей способствует уменьшению стоимости, приходящейся на одну акцию, и это очень большой риск.

Ранее я делал небольшой обзор по рынку СМТ. Конкуренция на нем очень велика, и остается под вопросом, какую долю от его прироста смогут получить РНТ. В этой связи будет очень интересно увидеть финансовые показатели компании по итогам 2012 года, чтобы сделать вывод, реализуется риск частых допэмиссий и роста долговой нагрузки в дальнейшем или нет.

Пока бумаги РНТ выглядят недооцененными: целевая цена по ним составляет 64,37 руб. Однако риски при покупке бумаги очень велики. Положительным фактором может стать получение положительного операционного денежного потока по итогам 2012 года.

Два инвестора (А и Б) ежегодно вкладывают средства в индексный фонд: инвестор А по 10 тыс. руб. в течение 30 лет, инвестор Б по 50 тыс. руб. в течение 10 лет. Кто накопит большую сумму при средней реальной доходности (т.е. за вычетом инфляции) фондового рынка в 7%?

Инвестор Б накопит более чем в 2 раза больше, чем инвестор А

Инвестор Б накопит 500 тыс. руб., а инвестор А — только 300 тыс. руб.

Инвестор А накопит на 10 тыс. руб. больше, чем инвестор Б

Инвестор А накопит почти в 2 раза больше, чем инвестор Б

Инвестор вкладывает в индексный фонд по 15% от ежемесячного дохода в 50 тыс. руб. Какую сумму в текущей покупательной способности рубля инвестор теоретически может накопить, осуществляя инвестиции в течение 40 лет? Ставка реальной доходности указана в статье.

Около 17 млн рублей

С учетом инфляции сумма будет отрицательной

3 млн 600 тыс. рублей

Чуть более 30 млн рублей

Стоит ли использовать банковский депозит в структуре своих финансовых активов?

Да, его необходимо использовать как минимум в качестве финансовой «подушки безопасности», а размер депозита зависит от персональной финансовой ситуации инвестора

Нет, частному инвестору разумнее использовать облигации, так как они обладают большей доходностью, ликвидностью и налоговыми преимуществами

Да, депозит всегда должен составлять не менее 50% от всех вложений, чтобы иметь возможность компенсировать потери от рискованных вложений на фондовом рынке

Неделя была насыщена событиями. Во-первых, озвучены бюджеты Франции и Испании. Много кривотолков возникло вокруг бюджета Франции, мол новые налоги задушат средний бизнес, а налоги на богатых повлияют на инвестиции. Всё это так, в сегодняшней рецессионной ситуации не время закручивать гайки, экономика и так не в лучшем состоянии. Но с другой стороны, главной проблемой Европы на данный момент является долговой кризис, и если второй из связки европейских локомотивов столкнётся с теми же проблемами, с которыми сталкиваются PIIGS, долговому кризису ничего другого не останется, кроме как привести Европу ко всеобщему дефолту.

И это не сказки и не ужасы на ночь. Одно из понижений долгового рейтинга Франции уже случилось в январе 2012 года, и ещё одно снижение ухудшит обстановку многократно. Во-первых, ухудшатся условия заимствований, во-вторых вырастет недоверие инвесторов не только к долговым бумагам, но и ко всем активам, рынки взаимосвязаны и не стоит об этом забывать. Так что, если я правильно понимаю, экономические советники Олланда стараются найти золотую середину. Проект бюджета практически соответствует бюджетному пакту еврозоны и не должен вызывать нареканий.

Испанцы в этом плане тоже постарались, хотя им намного тяжелее, чем французам. Всё, что произошло в Испании на этой неделе, должно было решить вопрос, волнующий рынки, обратится ли страна за помощью или нет? Министерство финансов так же, как и французские экономисты, потрудилось над проектом бюджета с полной отдачей, но подошли к главному экономическому документу страны не так строго, как этого от них ожидали. 2013 год не приведёт к сокращению бюджета настолько, чтобы привести Испанию к соблюдению всех установок, данных Еврокомиссией. Есть вероятность, что дефицит поднимется выше заявленных 6.3%. В этом плане испанское финансовое ведомство тоже пытается прийти к некоему равновесию.

Но тут уже таятся подводные камни. Стресс-тесты банковской системы прошли почти полностью в ожидаемых аналитиками рамках. Для более-менее нормального функционирования и с расчётом утекания денег с депозитов, банкам может понадобиться около 60-ти миллиардов евро. Собственно прогнозы доходили до ста миллиардов. В 2013 году Испании придётся занять 207.2 миллиарда евро, и если займы будут идти под текущую доходность, то это уже каторга, а если проценты по займам увеличатся, то с проектами бюджета на последующие годы можно будет распрощаться.

Кроме всего прочего агентство Egan Jones уже понизило рейтинг Испании до СС, это означает, что следующей ступенью будет мусорный уровень, который указывает на близкий дефолт. Странно, что молчит S&P, предполагалось, что в пятницу вечером, или в крайнем случае в воскресенье агентство объявит о пересмотре рейтинга Испании, который обещано было изменить или оставить на том же уровне до конца сентября. В нью-Йорке, правда, пока ещё только половина четвёртого, так что всё может случиться. Но на данный момент ни на сайте S&P, ни в Блумберге я не видел ничего. Так что в том случае, если S&P не снизит рейтинг Испании, можно считать, что обстановка остаётся достаточно стабильной.

Про Грецию писать не хочу, но вот в прессе появились намёки на то, что стране всё-таки выдадут новый транш помощи в размере 31 млрд. евро. Аналитики надеются на то, что европейским чиновникам в текущий момент не хочется усугублять кризисное состояние новыми потрясениями. Рынки и так в истерике и очередные приступы паники нежелательны.

По торговле. Неделя была паршивая, сознаюсь честно. В понедельник на цене 1.2918 были закрыты в неплохой плюс все продажи евро от 1.3137 с добавками ниже. Вышло так, что почти вся предыдущая прибыль была растеряна в течение недели на попытках найти хороший вход в покупки. Вроде и недалеко ушла цена от первой возможной точки входа для покупок, меньше чем на сто пунктов, но нервозность ситуации сделала своё дело. Неприятно, криво, косо и вызывает желание отдохнуть, но время отпусков у меня прошло, наездился выше крыши.

Могу предположить, что рынки подумают и воспримут европейские события прошедшей недели положительно. Если, конечно, не вмешается S&P, в этом случае будем падать. А сейчас я за рост евро на ближайшую перспективу, по крайней мере на неделю. Из этого и буду исходить, хотя имею право поменять мнение в любую секунду. В пятницу восстановлена одна из позиций на покупку евро от 1.2859, закрывшихся в безубытке по стопу.

В понедельник в 1-й половине дня, 01 октября, участники российского фондового рынка могут продолжать отдыхать, дожидаясь во второй половине торговой сессии статданных ISM Index. Статданные ISM Services и по безработице мы узнаем также на этой недели.

Несмотря на то обстоятельство, что тренд на предстоящую неделю не был задан, все же текущая неделя может определить тренд всего октября.

Для опционов на индекс РТС с экспирацией 15 октября диапазон для создания длинного птеродактель спрэд от 1600 пунктов до 1350 пунктов.

ОАО «Территориальная генерирующая компания №9 создано в ходе реформирования энергетической отрасли и объединяет генерирующие мощности Свердловской области, Пермского края и Республики Коми.

В состав Компании входят генерирующие мощности, ранее входившие в состав ОАО «Свердловэнерго», ОАО «Пермэнерго» и ОАО «АЭК «Комиэнерго».

В настоящее время ОАО "ТГК-9" входит в ЗАО "Комплексные энергетические сисемы".

На сегодняшний день электростанции ОАО "ТГК-9" объединены в 3 филиала - "Пермский", "Свердловский", "Коми".

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ

Предприятие снижает объемы реализации продукции, вследствие этого его выручка сократилась с 9 813 194 до 9 005 475 тыс. руб. или на 8,23%.

Предприятие испытывает серьезные трудности, так как его деятельность является убыточной. Причем размер убытка увеличился на 69,49%.

Отсутствие у Предприятия чистой прибыли показывает отток денежных средств и свидетельствует о том, что у него нет источника пополнения оборотных средств.

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТИ

Долги потребителей продукцииПредприятию снизились на 7,23%, что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукцииПредприятия и о выборе подходящей политики продаж и предоставления потребительского кредита покупателям.

Задолженность самого Предприятияснизилась на 58,55%.

Необходимо обратить внимание на то, что долги Предприятию превышают его задолженность перед кредиторами. Это приводит к тому, что оно предоставляет отсрочки платежей покупателям в размере, превышающем его собственную задолженность кредиторам. Об этом свидетельствует активное сальдо задолженности (в размере 7 641 086 тыс. руб.), показывающее превышение дебиторской задолженности над краткосрочной кредиторской задолженностью.

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Анализ финансовой устойчивостиПредприятия позволяет говорить о незначительном запасе прочности, обусловленном низким уровнем собственного капитала (фактического), который на конец анализируемого периода составил 0,449 (при рекомендуемом значении не менее 0,600).

Таким образом, у Предприятия имеются ограниченные возможности привлечения дополнительных заемных средств.

Справочно: коэффициент обеспеченности собственными средствами составил на конец периода -1,150, что хуже установленного нормативного значения (0,10).

ПЛАТЕЖЕСПОСОБНОСТЬ

Можно предположить, что сроки выполнения обязательств Предприятияеще не истекли или у предприятия хватит ресурсов, чтобы расплатиться с кредиторами, поскольку показатель длительности оборота краткосрочной задолженности по денежным платежам (50 дн.), рассматриваемый как индикатор платежеспособности в краткосрочном периоде, не превышал 180 дней.

КОМПЛЕКСНАЯ ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ

Предприятие относится к третьей группе инвестиционной привлекательности

По результатам всестороннего финансового анализа различных аспектов деятельности Предприятия можно сделать следующий краткий вывод:

Предприятие финансово неустойчиво, оно имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. Как правило, такое Предприятие имеет просроченную задолженность. Для выведения Предприятия из кризиса следует предпринять значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в Предприятие связаны с повышенным риском.

Справочно:

Третья группа - Предприятие финансово неустойчиво, оно имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. Как правило, такое Предприятие имеет просроченную задолженность. Для выведения Предприятия из кризиса следует предпринять значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в Предприятие связаны с повышенным риском.

Cохраняю длинную позицию по акциям ГАЗПРОМ ао, ИнтерРАОао, НЛМК ао, ПолюсЗолот, Роснефть, Ростел-ао, СевСт-ао, ФСКЕЭС, ХолМРСК ао. Продаю Сбербанк-п. Сделок на покупку не запланировано.

Если так можно выразиться, то по Европе прокатилась волна позитива. Нет, не волна, а так, лёгкое покачивание. Оказывается, как нам

Если так можно выразиться, то по Европе прокатилась волна позитива. Нет, не волна, а так, лёгкое покачивание. Оказывается, как нам

Неделя была насыщена событиями. Во-первых, озвучены бюджеты Франции и Испании. Много кривотолков возникло вокруг бюджета Франции, мол новые налоги задушат средний бизнес, а налоги на богатых повлияют на инвестиции. Всё это так, в сегодняшней рецессионной ситуации не время закручивать гайки, экономика и так не в лучшем состоянии. Но с другой стороны, главной проблемой Европы на данный момент является долговой кризис, и если второй из связки европейских локомотивов столкнётся с теми же проблемами, с которыми сталкиваются PIIGS, долговому кризису ничего другого не останется, кроме как привести Европу ко всеобщему дефолту.

Неделя была насыщена событиями. Во-первых, озвучены бюджеты Франции и Испании. Много кривотолков возникло вокруг бюджета Франции, мол новые налоги задушат средний бизнес, а налоги на богатых повлияют на инвестиции. Всё это так, в сегодняшней рецессионной ситуации не время закручивать гайки, экономика и так не в лучшем состоянии. Но с другой стороны, главной проблемой Европы на данный момент является долговой кризис, и если второй из связки европейских локомотивов столкнётся с теми же проблемами, с которыми сталкиваются PIIGS, долговому кризису ничего другого не останется, кроме как привести Европу ко всеобщему дефолту.