Сентябрьское заседание ФОМС стало в некоторым смысле судьбоносным, поскольку обозначило кардинальный сдвиг в политике Федрезерва.

Федрезерв не просто объявил о программе покупок активов. Федрезерв заявил, что программа будет продолжаться до тех пор, пока условия на рынке труда не просто улучшатся, а «улучшатся существенно».

Притом это не обязательно будут покупки ипотечных бумаг. Фед оставляет за собой право «предпринять дополнительные покупки других активов, а также развернуть другие инструменты, подходящие в контексте ценовой стабильности».

Полагаю, что рамки «ценовой стабильности» в понимании Федрезерва существенно сдвинулись и мне непонятно, каким образом.

Это очень радикальный шаг в политике Федрезерва.

Остается также гадать, что означает «существенно». Безработица в 7%, 6%, 5%? Понятие «существенно» не имеет никаких цифровых измерений. Сколько времени это займет: 5, 7, 10 лет?

Фактически это означает бесконечное стимулирование экономики. Бен Бернанке объявил о бессрочном QE. Или, по крайней мере до того момента, как он будет оставаться на своем посту (31 января 2014 года).

Это будет иметь долгосрочное стимулирующее воздействие на рост цен на активы. Однако, в настоящий момент я ожидаю некоторой коррекции после бурного роста последних дней.

Рынок сильно перекуплен, а индикаторы показывают экстремально бычье настроение: put/call-коэффициент на минимальном значении примерно месяцев за 8, VIX примерно в 1,5-пунктах от исторически минимальных значений. Объемы прощли значительно выше средних. Так же перекуплен EURO/USD и европейские фондовые индексы.

Поэтому очень вероятна коррекция в 3-4 дня, а может быть и больше. Что будет дальше, будет в значительной степени зависеть от того, в какой валюте будут парковать свои активы крупнейшие финансовые и промышленные корпорации. Вопрос этот мне представляется очень неоднозначным.

О новом QE

Прежде каждая программа QE имела определенный лимит. Теперь такого лимита нет – Федрезерв будет покупать ежемесячно MBS на 40 млрд. долларов. Уже сейчас на его балансе агентских бумаг на 843 млрд. долларов и Федрезерв будет покупать ежемесячно агентских бумаг еще примерно на 65 млрд. из всего выпуска в 90 млрд. долларов.

Таким образом, через полгода-год Федрезерв будет держать на своем балансе порядка 80% или больше всех долгосрочных бумаг, как казначейских, так и ипотечных.

Долгосрочный долговой рынок по сути будет оккупирован монетарным ведомством. Это имеет значение в том плане, что рыночные корреляции станут действовать совсем по-другому.

Теперь возникает несколько вопросов.

Насколько эти действия Федрезерва уже заложены в рынке?

На мой взгляд, предпринятые шаги уже на 70% как минимум заложены в рынке. Остальные 30% будут реализовываться постепенно, и не факт, что они будут реализованы полностью. Это зависит от событий в еврозоне (EURO/USD), Китае (цены на commodities) и других факторов.

Насколько это окажется позитивным для EURO/USD и высокодоходных валют?

EURO/USD находится в долгосрочном нисходящем тренде и от минимумов, показанных 24 июля, прошел уже больше 1000 пунктов. В еврозоне много своих проблем: Греция, Испания.

Переломит ли QE3 нисходящий тренд в EURO/USD?

В ЕЦБ хранится огромное количество свободной ликвидности в EURO-валюте. Какая часть из них будет конвертирована в USD по курсу, который почти на 600 пунктов выше того, который был полторы недели назад.

Это очень важно, поскольку от курса EURO/USD зависят цены на многие активы.

We believe this pair could trade in a 1.28- 1.35 range until the end of the year. After big policy announcements like the ones we have seen, I like to look at the long-term charts to get a grip on where currencies may go next. On the weekly EURUSD chart there is a key resistance level around 1.35 - the 200-week moving average. The weekly MACD momentum indicator is pointing higher, suggesting there could be further upside to come, however the 1.35 level is going to be a tough hurdle for the bulls to clear in the medium-term.

НО, не исключено, что EURO/USD уже почти исчерпал все возможности роста.

Во всяком случае, в пятницу индекс доллара не сумел преодолеть важный технический уровень в 78,6.

Принятые ЕЦБ 6 сентября решения пока не работают.

Нынешний испанский премьер упорно не желает обращаться за помощью, поскольку прекрасно понимает, что это означает конец его карьере. А раз они не обращается за помощью, ЕЦБ не имеет возможности покупать испанские облигации. Не повторится ли прошлогодняя история, когда для изгнания Берлускони пришлось отпустить на волю доходности итальянских облигаций? Тогда эту миссию осуществлял только недавно ставший главой ЕЦБ Драги. Есть такая потенциальная угроза для EURO.

С высокодоходными валютами тоже не все так просто, Они как правило связаны с какими-то активами: AUD связан с металлами, CAD связан с нефтью. При замедлении мирового роста потребность в сырьевых товарах снижается и это сказывается на сырьевых валютах.

Насколько решение Федрезерва способно повлиять на среднесрочный тренд в рискованных активах при различных вариантах развития ситуации в еврозоне?

По идее цены на активы должны расти. Но насколько у них есть этой способности? Не являются ли текущие цены завышенными?

Какие ответные меры последуют со стороны других центральных банков: BOJ, BOE, RBA и других?

От того, какие меры будут предприняты, и главное - когда их ожидать, зависит поведение USD на валютном рынке и, соответственно, от этого зависит дальнейшая динамика рискованных активов.

Важное значение имеет позиция Банка Японии. В пятницу мы увидели сильное ралли в USD/JPY. Возможно, за этим стоит вмешательство ЦБ Японии. Рост доходности долгосрочных US Treasuries должен волновать японские власти, поскольку те спрэдами связаны с японскими JGB (государственными облигациями). Предположу, что Банк Японии покупал валюту, чтобы на эти доллары покупать долгосрочные US Treasuries и поддержать их доходность на низком уровне.

В среду состоится заседание Банка Японии. На мой взгляд, велика вероятность запуска нового раунда покупок активов и это может спровоцировать ралли в USD/JPY и поступление дополнительного капитала на американский рынок облигаций.

Интересно, какой теперь станет реакция рынка на выходящую статистику?

Возможно, она станет совершенно непредсказумой.

Предположим, что вышли плохие данные. Это хорошо для рынков: это значит, что Федрезерв продолжит покупку активов.

Предположим, что вышли хорошие данные. Но поскольку они хуже уровней, которых никто не знает, можно их тоже разыграть в позитивном ключе.

Возможности манипулирования рынками возрастают многократно. Теперь для этого даже не потребуется менять выходящие данные. Поскольку интерпретировать их можно по-любому.

В общем и целом, избыточная ликвидность порождает хаос на финансовых рынках.

Истинные причины действий Федрезрва

И, наконец, вопрос – какие же истинные причины скрываются за решением Федрезерва?

Полагаю, что эта мера была предпринята не только ( возможно и не столько) для поддержки рынка труда и ипотечного рынка, сколько для достижения ряда других, как экономических, так и политических целей.

Во-первых, для того, чтобы воспрепятствовать процессу укрепления доллара, который наносит вред американской экономике.

Теперь, по крайней мере в течение года, будет происходить ежемесячный вспрыск 40 миллиардов USD-ликвидности, который может быть дополнен и некоторыми другими мерами. В своем заявлении ФОМС подчеркнул твердую решимость предпринять дополнительные покупки активов (US Treasuries), если ситуация на рынке труда будет ухудшаться.

Это главная причина.

Во-вторых, своими решительными действиями Федрезерв и стоящий за их спиной финансовый истэблишмент выразил свою поддержку нынешней администрации Белого Дома.

Их напугали некоторые высказывания видных республиканцев!

Это серьезный политический шаг со стороны Федрезерва, поскольку ставит его под удар разнообразной критики.

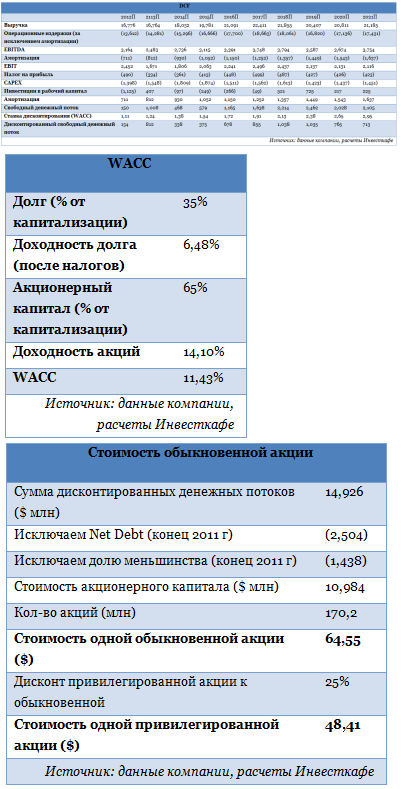

Новая целевая цена обыкновенной акции Башнефти составляет $64,55, рекомендация — «держать», таргет для привилегированной акции — $48,41, рекомендация — «покупать». Таким образом, прогнозная цена по обычке была снижена на 6%, а по префам — на 12%. Потенциал роста от текущих уровней по-прежнему есть: он составляет порядка 8% для обыкновенных акций и 15% для привилегированных.

В модели DCF, используемой для оценки акций компании, несколько существенных предположений и прогнозов были изменены. Несмотря на то, что целевые цены были незначительно понижены, наличие в ближайшем будущем объективных триггеров к росту делают акции компании весьма интересными для инвестиций.

Прогнозы

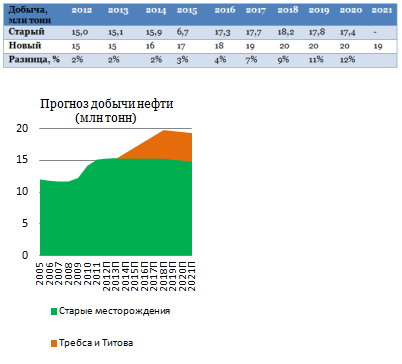

Медленное восстановление крупнейших экономик мира после кризиса негативно сказывается на потреблении нефти. Мы снизили долгосрочные прогнозы по ценам на нефть и ожидаем, что их рост окажется более умеренным, чем ожидалось раньше, а начнется он после снижения цен в 2013 году.

Прогнозные уровни добычи Башнефти были пересмотрены в сторону увеличения. Действия компании по наращиванию и стабилизации добычи оказались эффективными. По итогам 2011 года она повысилась на 6,8% и достигла 15,1 млн тонн. Рост продолжается и в 2012 году: в 1-м полугодии он составил 3,1% год к году. По нашим прогнозам, Башнефть будет умеренно увеличивать добычу на старых месторождениях до начала промышленной эксплуатации месторождений им. Требса и Титова в 2014 году. После этого добыча на старых месторождениях стабилизируется до 2018 года, а далее начнется ее снижение.

За счет того, что добывающие месторождения компании отличаются высокой истощенностью, Башнефть получает скидку на НДПИ, которая, по нашим расчетам, достигает 33% от полной ставки.

Мы исходим из того, что вся нефть с месторождений им. Требса и Титова пойдет на экспорт, однако это будет продолжаться лишь до того момента, когда накопленная добыча на месторождениях достигнет 15 млн тонн, а это произойдет в 2018 году. После на нефть, добытую там, придется платить НДПИ, и для компании будет целесообразнее сократить экспорт добытой нефти и направить ее на собственные НПЗ, тем самым сократив расходы на покупку сырья. Это поможет избежать негативного влияния роста НДПИ на рентабельность.

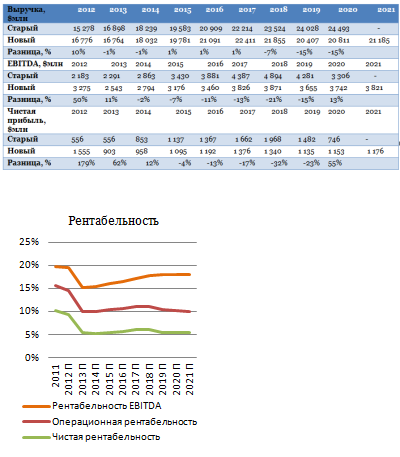

Мы положительно оцениваем способность менеджмента компании контролировать издержки и ожидаем роста рентабельности по EBITDA в прогнозном периоде. Снижение рентабельности в 2012-2013 годах связано прежде всего с низкой прогнозной ценой нефти.

Вместе с ростом добычи разработка месторождений им. Требса и Титова повлечет за собой и повышение капитальных затрат в сегменте E&P. Это, в свою очередь, будет означать существенное сокращение дивидендных выплат компании. По результатам 2011 года payout ratio по МСФО Башнефти составил 37,1%, а в 2010 году он достигал 110%. Мы ожидаем, что этот показатель снова превысит 100% лишь в 2018 году. Предполагаемый дивиденд на обыкновенную и привилегированную акцию по итогам 2012 года будет равняться $3,9, что подразумевает дивидендную доходность в 7% по обыкновенным акциям и 9% по привилегированным, исходя из текущих цен. Таким образом, акции Башнефти продолжат оставаться «дивидендной историей», хоть и с меньшей дивидендной доходностью.

Четыре главных триггера к росту котировок Башнефти

IPO или продажа стратегическому инвестору Недавно были названы приблизительные сроки возможного IPO Башнефти — осень 2013 года. Ранее выход на IPO рассматривался компанией лишь в том случае, если руководству и владельцам не удастся найти стратегического инвестора на крупный пакет в 25% акций нефтяной компании. Доля в 25% обыкновенных акций Башнефти оценивается в $2,5 млрд при текущей рыночной капитализации в $11,5 млрд. Если ранее возможным покупателем этого пакета называли индийскую ONGC, то последние заявления компании косвенно свидетельствуют о том, что перспективный покупатель на данный момент не найден, однако это не означает, что кандидат не появится в будущем.

Желание владельцев сократить долю в Башнефти ясно и логично. Это соответствует новой стратегии развития АФК Система, которая подразумевает постепенный уход от операционного контроля в пользу создания модели бизнеса инвестиционного фонда. В связи с желанием собственников продать или разместить пакет Башнефти на как можно более выгодных условиях ими ведется активная работа по улучшению инвестиционной привлекательности. От этого могут выиграть миноритарии, вкладывающие свои средства в бумаги Башнефти.

Объединение с Русснефтью В дальнейшем триггером к росту может послужить возобновление переговоров между Башнефтью и Русснефтью об объединении. В 2011 году Русснефть полностью избавилась от нефтеперерабатывающих и сбытовых активов. Покупателем Оренбургнефтепродукта стала Башнефть, у которой существует избыток собственных перерабатывающих мощностей и есть обширная сбытовая сеть. Объединенная компания имела бы добычу на уровне 30 млн тонн нефти в год и соотношение перерабатывающих мощностей к добыче на уровне вполне приемлемых 80% вместо текущих 140%.

Расширение ресурсной базы В октябре 2011 года Башнефть приобрела лицензии на Восточно-Падимейский, Саватинский и Наяриохский участки недр. В начале 2012 года компания выиграла на аукционе лицензии на геологоразведку и добычу нефти на Янгарейском и Сабрягинском участках в НАО, заплатив за них существенно больше стартовой цены. НАО, где в скором времени начнется добыча на месторождениях им. Требса и Титова, является перспективным регионом для дальнейшего развития компании, а рабочие отношения с владельцем большей части инфраструктуры в регионе Лукойлом помогут эффективно разрабатывать новые месторождения.

Башнефть также получила право на разработку Блока-12 в Ираке. И хотя о росте добычи за рубежом говорить пока не приходится, действия по расширению географии операций и ресурсной базы компании заслуживают одобрения. Они особенно важны, если учесть, что, исходя из наших прогнозов, добыча Башнефти начнет снижаться уже в 2019 году. Работа над расширением ресурсной базы должна положительно повлиять на оценку акций Башнефти.

Консолидация активов ТЭК Башкирии В начале октября будет обнародована информация об итогах выкупа и конвертации акций ряда компаний башкирского ТЭК в рамках реорганизации. После этого станет ясна новая структура капитала, которая будет использована для пересмотра целевой цены по акциям. Это улучшит структуру компании, сделав ее более прозрачной. За счет увеличения free float и повышения ликвидности акций можно ожидать роста капитализации.

Сентябрьское заседание ФОМС стало в некоторым смысле судьбоносным, поскольку обозначило кардинальный сдвиг в политике Федрезерва.

Федрезерв не просто объявил о программе покупок активов. Федрезерв заявил, что программа будет продолжаться до тех пор, пока условия на рынке труда не просто улучшаться, а «улучшаться существенно».

Притом это не обязательно будут покупки ипотечных бумаг. Фед оставляет за собой право «предпринять дополнительные покупки других активов, а также развернуть другие инструменты, подходящие в контексте ценовой стабильности».

Это очень радикальный сдвиг в политике Федрезерва.

Остается гадать, что означает «существенно». Безработица в 7%, 6%, 5%? Понятие «существенно» не имеет никаких цифровых измерений. Сколько времени это займет: 5, 7, 10 лет?

Фактически это означает бесконечное стимулирование экономики. Бен Бернанке объявил о бессрочном QE. Или, по крайней мере до того момента, как он будет оставаться на своем посту (31 января 2014 года).

Это будет иметь долгосрочное стимулирующее воздействие на рост цен на активы. Однако, в настоящий момент я ожидаю некоторой коррекции после бурного роста последних дней.

Зарубежные рынки закрыли вторую неделю в хорошем плюсе, а на этой будут откатывать от -2 до -4%. Бернанке объявил на лоях 2009 года с 666 по фсипу Куе-1 и этим спас амерские банки, на опасениях по еврозоне Беня остановил падение рынков в 2010, объявив куе-2, чтобы не получилось второй волны, и фсип от 1060 ушел на 20% вверх. В этом году на лоях рынков, остановив падение у 1250, в начале июня Беня объявил программу-перекладку "твист", которая тоже потащила рынки вверх, что уже не являлось куем, и вот на хаях объявлены дополнительные суммы по выкупу активов, обеспеченных ипотекой, что вообще не является ни программой, ни дополнительными мерами стимулирования, ни количественным смягчением - просто вместо 10 ярдов в месяц стали покупать на 40 у специализированных участников некоторые активы, и всего делов. На этот раз явно не в целях дальнейшего роста, а в целях разгрузки банков на рынках от активов всех видов, так кажется на первый, и второй, и третий взгляд.

Наш рынок отреагировал на велеречивого Беню очень позитивно, потому что многие сильно сократили свои позиции заранее, и появилось много кэша, который агрессивно полез в рынок, боясь упустить поезд, фишки показали крупный плюс, мамба ушла к 1540 (+4%). Некоторые фишки достигли уровней,на которых пошли большие продажи - например ГП по 170, лук по 2010-2020, и встает вопрос о том, сколько готовы продать на этих уровнях, я полагаю, что продавать будут пока цена не развернется вниз, но среди ГП и Лука безопаснее для шорта выглядит Лук, который прибавил от уровня отсечки почти +20% и выглядит перекупленным.

Не очень понятно сейчас, насколько много высвободилось или накопилось за время узкого летнего боковика агрессивного кэша, по мамбе важный уровень 1550-55, от которого в прошлом году было как минимум два среднесрочных разворота вниз, а если пройдут выше 1570, скорее всего отменят новые лои года на 2012 год, пока же шанс еще раз сходить сильно и переписать их велик и могуч и это конечно обязательно стоить играть продажами.

На прошлой неделе фондовые, сырьевые и валютные рынки были в эйфории роста, после того, как руководство ФРС объявило о начале нового раунда количественного ослабления путем покупки ипотечных ценных бумаг в объеме $40 млрд. в месяц. На деле движение вверх шло в основном за счет закрытия коротких позиций, и частичной покупки уже подорожавших активов в расчете на их дальнейший рост. В итоге в пятницу индекс ММВБ подскочил на +4,26% до уровня 1535 п. - самый сильный дневной рост с начала года. То есть после объявления о запуске печатного станка в США наши биржевые активы просто стали стоить дороже. Из-за чего?

Очень сильное движение вверх за последнее время продемонстрировала валютная пара EUR/USD. Только на прошедшей неделе курс доллара к евро ослаб на 3%; его общие потери за месяц составили более 7%. Через ослабление курса доллара рынки получили рост цен на сырьевые товары: котировки меди за неделю стали выше на +2,5%, никель подорожал на +8,3%, золото прибавило +2,3%, серебро +3,1%; нефть +2,9%. Россия, как ведущий мировой экспортер энергоносителей и металлов оказался в числе бенефициаров мягкой монетарной политики ФРС. Сильный горизонтальный уровень сопротивления по индексу ММВБ находится на отметке 1550 п. (по фьючерсу РТС движение наверх будет затруднено при подходе к 159-160 тыс. п.). Когда мы продолжим рост? Возможно к середине или концу этой недели, но не сегодня. В понедельник мы ждем начала торгов на нашем рынке акций в зоне умеренного снижения, индекс ММВБ отойдет на уровень 1520 п., но сильной просадки ждать, пока не стоит.

Для продолжения роста рынкам нужны какие-то новые стимулы, новости, драйверы. Поскольку на начало этой недели их нет, рынки войдут в фазу консолидации, по аналогии с той, которую мы видели с 10 по 13 сентября. Сегодня дополнительную неопределенность и волатильность на наш рынок принесет экспирация по фьючерсным и опционным контрактам. В ближайшие дни основное внимание стоит уделять поведению курса доллара. Не исключено, что в ближайшее время мы можем увидеть коррекцию по паре EUR/USD, которая повлечет за собой небольшое охлаждение на фондовых площадках. Тем не менее, локальные снижения мы рекомендуем использовать для аккуратных спекулятивных покупок ликвидных акций.

Сегодня утром Банк России объявил о начале продажи 7,58% пакета акций Сбербанка. С 17 по 19 сентября 2012 г. ЦБ на торгах ММВБ биржевую продажу пакета обыкновенных акций Сбербанка. Думаю, это размещение оттянет на себя часть свободных денег с рынка.

Прошлая неделя оказалось действительно богатой на события и хорошие движения. Фактически мы пробили линию долгосрочного нисходящего тренда (смотри недельный график индекса РТС). Осталось только закрепиться выше этой психологической отметки. Начало недели будет «боковым», рынку нужно «остыть». Без этого дальнейшее движение едва ли возможно.

На часовом графике мы видим множество поддержек и мало уровней сопротивления. Не потому что их нет, а просто они неопределенны. Пока можно сказать лишь то, что зона 159-160 выступит локальным препятствием к росту. Из поддержке отмечу 150000 (важный психологический уровень) и 152000 (бывшее сопротивление внутри восходящего канала). По динамике рынка можно предположить, что ни до одного из этих сопротивлений мы можем не дойти.

Откроемся умеренно негативно. Американские индексы немного потеряли в цене за выходные. Внутри дня ожидаю боковое движение с повышенной волатильностью. Это не значит, что диапазон дня будет широким, размашисто ходить только на низких таймфреймах. Рекомендация: находиться вне рынка до появления хорошей просадки. На ней покупать.

Удаленный часовой график фьючерса РТС. В связи со сменой фьючерса картинка претерпела изменения. Между прочим на прошлой неделе индекс РТС наконец-то превысил индекс ММВБ. Исторически это признак «бычьего рынка».

Основные макроэкономические новости на сегодня:

12:00

Еврозона

Сальдо расчетного счета платежного баланса ЕЦБ / Euro-Zone Current Account

13:00

Еврозона

Сальдо баланса внешней торговли / Trade Balance

16:30

США

Производственныйиндекс Empire Manufacturing / Empire State Manufacturing Index

17:30

Еврозона

ЕЦБ запускает программу покупки активов / ECB Announces Bond Purchase

Так. Давайте разбираться, что же на самом деле запустила Федеральная Резервная Система и как это может отразиться на рынках? Начну с простого, повторю в вольном переводе то, что сказано Федом. "Комитет решил начать покупку ипотечных ценных бумаг в объёме 40 миллиардов долларов ежемесячно. Комитет также будет продолжать до конца года свою программу Twist, объявленную в июне, и он сохраняет свою существующую политику реинвестирования доходов от основных имеющихся у нее долгов в ипотечные ценные бумаги. Эти действия будут увеличивать баланс ФРС примерно на 85 миллиардов долларов каждый месяц до конца года, они должны оказать понижательное давление на долгосрочные процентные ставки, эти меры поддержат ипотечный рынок, и помогут сделать финансовые условия более адаптивными."

Всё это делается потому, что "Комитет обеспокоен тем, что без дальнейших программ стимулирования экономический рост будет недостаточно сильным, чтобы гарантировать устойчивое улучшение ситуации на рынке труда." Вот так, принципиально Фед запустил QE3 для возрождения рынка труда. Где связь, или не стоит ли телега впереди лошади?

Принцип QE простой, банки, выдавшие ипотечные кредиты, берут пачку ипотечных кредитов, совпадающих по условиям кредитования: периоду, схеме выплат, категории заемщиков, виду заложенной недвижимости, из них формируется так называемый пул и создаются облигации MBS (mortgage-backed securities), которые тут же выкупает Фед. При этом ФРС снимает с банка ответственность за невозврат кредита, но при этом всю прибыль от погашения ипотечных кредитов тоже забирает себе. Банки на этом даже теряют, так как при помощи MBS платежи по ипотечным кредитам переводятся от заемщика (гражданина, вляпавшегося в покупку дома) к конечному инвестору (ФРС) за вычетом сборов посреднических структур. Но в то же время банки получают свободные средства, которые могут быть использованы на любые нужды.

А теперь посмотрим, будет ли это работать. Ипотека - дело долгосрочное, 10-30 лет это норма. В своё время, до кризиса, банки подсели на ипотеку, жильё было дорогим и банки имели в качестве залога собственность заёмщика, то есть дом или землю. С тех пор жильё сильно подешевело - это раз, снизились ипотечные ставки - два, увеличилось количество невозвращённых кредитов - три. Если заемщик не может погасить кредит в долгосрочной перспективе, то приобретенное по ипотеке жилье должно быть продано. Попробуй продай. Таким образом банки и ипотечные организации типа Фанни Мей и Фредди Мак попали под угрозу разорения. Первые программы QE были как раз и направлены на то, чтобы разгрузить банки от токсичных кредитов. Тогда ФРС взяла на себя все риски, связанные с ипотечным кризисом.

Теперь ситуация совсем другая. Банки чувствуют себя очень даже неплохо (последние стресс-тесты это показали), но кредитование, особенно ипотечное, по-прежнему на низком уровне. Только при чём здесь ФРС и стимулирование - мне непонятно. Очередная зачистка балансов банков от "плохой" ипотеки, окончательная и бесповоротная? Нет, балансы незачем чистить, они и так в относительном порядке.

Вариант второй. Бен предполагает, что последние выданные кредиты с низкой процентной ставкой под залог дешёвого жилья заставляют банкиров накапливать защитные резервы на случай роста ставок и стоимости жилья. То есть предполагается, что рыночная стоимость жилья не может обеспечить банку возврат ипотечного кредита в полном объёме. И ФРС рассчитывает на то, что избавившись от подобных кредитов, банки начнут высвобождать резервы и выдавать новые кредиты и не только ипотечные, а займутся кредитованием предприятий, что может повлиять на создание новых рабочих мест.

Тогда зачем весь сыр-бор? Может быть затем, чтобы подстегнуть инфляцию, тем самым оживить потребление, затем и производство и рынок труда? Если Бернанке совершает новый шаг, то предположим он знает, что делает. Лично я предполагаю, что Бен заранее посовещался и с Голдманами и с Морганами и даже с Саксами. Но я думаю, что Бернанке не обозначил сроков окончания программы именно потому, что ему неизвестны абсолютно точные объёмы MBS, которые ему могут предложить к выкупу и он не уверен в том, что заявленные ежемесячные объёмы выкупа в 40 ярдов будут полностью реализованы. А если завтра и послезавтра банки не начнут скидывать MBS Феду? Ведь ФРС рассчитывает, что покупать MBS придётся уже сегодня, а к концу месяца Федрезерв должен выкупить у банков бумаг на 23 млрд. долларов.

Итак, перед нами задача с несколькими неизвестными. И не только перед нами, перед Федом тоже.

- ФРС не знает точных размеров QE.

- Две предыдущие программы не решили проблем с кредитованием. Решит ли их третья программа - непонятно.

- Все звенья цепочки, по которой идёт Фед к стимулированию рынка труда, очень нестабильные, и результат тоже неясен.

Однозначных выводов не сделать. Можно предположить, что средства, полученные банками в результате продажи MBS, не уйдут в новые кредиты, а наполнят другие рынки, например те же фондовые. И только в одном случае новая программа, начатая Федом, станет работать, если банки всерьёз займутся кредитованием и ипотечным в том числе. Бернанке об этом прямо сказал: "Не всё зависит только от нас". Но тут возникает другая проблема, а достаточно ли людей, способных взять кредит? Безработица была высокой и таковой остаётся. Сможет ли безработный влезть в ипотеку? Нет, конечно. Сможет ли безработный, сидящий на пособии, потреблять больше, чем он потребляет? Нет, конечно.

По моему мнению уже в ближайшее время мы сможем увидеть первые результаты работы новой программы стимулирования от ФРС. Достаточно проследить за балансом на сайте Фед. Затем взглянуть на фондовые и долговые рынки. И только потом наблюдать за кредитованием. Если баланс ФРС увеличится незначительно или не увеличится совсем, значит программа провалилась. Если фонда продолжит рост, значит программа тоже провалилась, деньги пошли не по назначению. В этом случае можно и не смотреть на кредитование, в этом секторе ничего не изменится.

Одно я знаю точно, Фед своими действиями ничуть не помог доллару, а только внёс новые искажения в финансовую политику США. Предполагаемый рост денежной массы может и не увеличить потребительскую инфляцию, но инфляцию активов он вызовет обязательно. Под инфляцией активов я понимаю снижение реальной стоимости всех бумаг, номинированных в доллар. В эту категорию попадают также и штатовские трежерис, предполагаемая девальвация доллара сама собой снизит их номинальную стоимость, что может снизить привлекательность бондов для инвесторов. Как в этом случае быть с обслуживанием государственного долга? Или Фед рассчитывает на непогрешимую славу "надёжности" казначейских бумаг США?

Написал я много, как теперь со всем этим грузом торговать? Выходит так, что в том случае, если объёмы выкупа MBS, заявленные ФРС, будут соблюдены, доллар должен падать. Но не стоит торопить события. Европейские проблемы не решены, кроме обещаний я пока ничего не вижу. Есть программа, объявленная Драги, но программа пока стоит на месте, в текущем месяце я достаточно подробно рассматривал все нюансы европейских событий. И если привлечение средств в европейские фонды спасения задержится, то ЕЦБ волей-неволей придётся начать эмиссию евро для выкупа долгов периферийных стран на вторичном рынке. Я уже прикидывал объёмы, для этого может понадобиться как минимум 400 ярдов евро, а это сродни размерам QE в течении года. Так что для доллара ещё ничего не потеряно.

По торговле. Казалось бы очевидно одно направление - вверх, и можно входить в покупки евро в среднесрок, но я не могу сказать, что это точно очевидно для меня. В последние три дня я не торговал на основном рабочем счёте. Были покупки евро сразу после объявления QE на одном из диких счетов, но объёмы там мизерные, поэтому можно этот факт опустить. В понедельник до середины европейской сессии я собираюсь просто наблюдать, а там, по обстановке, возможно и куплю евро, но и это пока не окончательное решение.

Половину воскресенья потратил на пересмотр недельного графика евро и на проверку правильности построения временных зон М-сетки. Временные зоны построены верно и последний рост это подтвердил. Уже давно заметил, что внутри больших зон находятся меньшие зоны, угол наклона к графику которых совпадает с углом наклона основной М-сетки. Для большей наглядности нанёс и их на график. Если кому-то режет глаза - закройте их. Если кому-то нужен шаблон к МТ4 с историей М-сетки от 2006 года, его можно скачать. На графике (и в шаблоне соответственно) квадратами отмечены сроки QE 1-2 и Twist. Плюс ко всему линией отмечен рост евро на две больших фигуры после QE2, а параллельная ей линия перенесена на текущий год и не надо думать, что это линия направления и целей. Надо отметить, что два года назад, в ноябре, евро сначала упала на 1200 пунктов. Но и условия количественного смягчения были разными, да и сам принцип отличался, тогда скупали трежерис, а сейчас MBS.

Так что чисто по графику рост по крайней мере до 1.3530, а то и до 1.38 может запросто случиться. Но тут впору вспомнить мой июльский рисунок дневного графика, над которым я недавно обещал похохотать, если это произойдёт. Так вот это произошло и пора уже смеяться, но мне почему-то не смешно. Дело в том, что цели того самого рисунка выполнены. И до сих пор неизвестно, что там за выходные надумали Большие Рыбы и никто не знает как будет работать новая программа Феда.

Cохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, ПолюсЗолот, Роснефть, Ростел-ао, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, ХолМРСК ао. Покупаю акции Новатэк ао, ФСКЕЭС. Сделок на продажу не запланировано.

The U.S. dollar fell sharply today following the Federal Reserve’s announcement of an open ended Quantitative Easing program. We have written at length about our assessment of the Fed’s decision, in our piece titled Fed Hits it Big with Open Ended QE. In our end of day note however, we want to look at how the dollar could perform going forward based on its reaction to QE1 and QE2. Interestingly enough, Quantitative Easing may not be so bad for the dollar. While there have only been 2 cases of QE, making our statistical sample completely unreliable, it is nonetheless interesting to look at how the dollar performed against the euro and Japanese Yen in the days, weeks and months that followed QE1 and QE2. When the central bank took the monumental step of announcing the first round of Quantitative Easing on November 25, 2008, the U.S. dollar fell against the euro (or EUR/USD rallied) and the Japanese Yen. The next day however, the dollar recovered and rallied for 4 straight trading days before collapsing hard against the euro. USD/JPY on the other hand took a longer time to recover. The currency pair lost 1000 pips in the 3 weeks that followed (falling from 97.40 to 87.20) before stabilizing and recovering all of those losses. By March or April of that year, USDJPY was trading higher but as we know now, the gains did not last.

When the Fed announced its second round of Quantitative Easing on November 3, 2010, the dollar also fell against the euro the day of the announcement but recovered the day after and began an 8% rally that lasted for the next month. In other words, QE2 created a short-term bottom for the U.S. dollar against the euro. The same price action was seen in USD/JPY, which also bottomed after the Fed made its announcement, rising approximately 6% over the next month. The one consistent reaction to QE1 and QE2 was in stocks, which soared after both rounds of Quantitative Easing.

The reason why the EUR/USD reacted more significantly to quantitative easing than USD/JPY is because at the time, the monetary policies of the U.S. and Eurozone were more divergent than the monetary policies of the U.S. and Japan. If we look a year forward, in both cases, the dollar was lower than where it was before Quantitative Easing. The main reason why Quantitative easing isn’t always bad for the dollar is because often times investors are relieved to receive more support from the central bank. QE2 was far more beneficial for the U.S. dollar than QE1 because it wasn’t a surprise. The market had been talking about it for weeks and investors had plenty of time to position for the announcement – classic sell the rumor and buy the news. This is not to say that this time around the dollar won’t remain weak. If Europe doesn’t give investors a reason to seek safety in the U.S. dollar, the EUR/USD could extend its gains. However losses in USD/JPY could be limited to 76, as investors grow weary of Bank of Japan intervention.

Одной из особенностей российского ИКТ-рынка является большая роль государственных заказчиков: пока многие инициативы, к сожалению, исходят именно «сверху». Между тем, приоритет в госзакупках постепенно смещается в сторону ИТ-услуг, отходя от закупок различного оборудования.

Пока российский рынок ИКТ характеризуется типичным для развивающихся стран креном в сторону большей доли оборудования по сравнению с программным обеспечением (ПО) и ИТ-услугами. Например, на американском рынке ИКТ на ИТ-услуги и ПО приходится 40% и 27% объема соответственно. Для сравнения, в России по итогам 2010 года на оборудование пришлось 72% объема рынка, на ПО — 10%, а на ИТ — 18%.

При этом рынок ИКТ в России во многом формируется за счет заказов государства и госкомпаний, т.е. в том числе за счет госбюджета. Правительство постоянно предупреждает о возможности возникновения бюджетного дефицита, что может поставить под угрозу реализацию некоторых госпрограмм в области ИКТ. Также актуальным становится вопрос оптимизации расходов по этому направлению. Буквально на прошлой неделе состоялось совещание с участием замминистров связи Дениса Свердлова и финансов Андрея Иванова, на котором Минсвязи предложило идею оптимизировать затраты на ЦОДы, сетевое оборудование, системы безопасности, серверы и т.п. Расходы федерального бюджета на инфраструктурные решения составят около 32 млрд руб., при этом сэкономленные деньги предлагается пустить на развитие прикладных ИТ-систем и сервисов. Общие же расходы на ИКТ в федеральных ведомствах в 2013 году должны составить 80,2 млрд руб.

Таким образом, фокус в госрасходах перемещается именно на ПО и ИТ-услуги, в том числе «облачные». Косвенно это подтверждается и дополняется отчетами аналитических агентств: по данным компании IDC, российский рынок серверов во втором квартале стагнирует, показывая лишь минимальный прирост при сравнении с аналогичным периодом прошлого года. С другой стороны, компания прогнозирует сохранение высоких темпов роста расходов на услуги коммерческих ЦОДов.

Это создает предпосылки для роста в 2013 году доходов компаний, специализирующихся именно на разработке ПО и оказании ИТ-услуг. Одной из них является компания Армада. Напомню, что ранее я отмечал бумаги компании как существенно недооцененные по сравнению с отраслевыми аналогами. Целевая цена по акциям компании составляет 380,75 руб., а потенциал роста от текущих уровней — порядка 45%.

Вместе с тем инвестиции в бумаги компании сопряжены с большим риском, притом не только в связи с относительно низкой ликвидностью бумаги. Рынок ИКТ в России очень сильно фрагментирован, и на нем довольно высок уровень конкуренции. При этом в 2012 и последующие годы прогнозируется снижение темпов роста как всего рынка ИКТ, так и сегмента ИТ-услуг в частности.

Что же касается распространения «облачных» технологий и роста спроса на услуги коммерческих ЦОДов, то в полной мере от этого выигрывает Ростелеком, который активно берется за государственные заказы. В пользу оператора говорит то, что он имеет наиболее широкую инфраструктуру связи в России и часто может предложить внедрение того или иного «облачного» решения единым пакетом и по низкой стоимости. Во многом именно они обеспечили прирост выручки оператора во второй квартале этого года. С учетом складывающихся тенденций я предполагаю, что этот фактор будет поддерживать финансовые показатели оператора и далее.

Акции Ростелекома пока также остаются недооцененными: целевая цена по «обычке» составляет 149,58 руб., что подразумевает потенциал роста от текущих уровней в 18,5%. Я подтверждаю рекомендацию «держать».

акции: ВТБ ао, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, Роснефть, Ростел-ао, РусГидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз-п, Уркалий-ао

фьючерсы: смена серии U2 на Z2

В продаже по стоп-лимит заявкам

акции: ПолюсЗолот, Сургнфгз, Татнфт 3ао, ФСК ЕЭС ао, ХолМРСК ао

Ну что же. ФРС США в лице двенадцати членов имеющих голос почти единогласно проголосовали за выкуп ипотечных бумаги в размере 40 млрд. долларов ежемесячно, продлили сроки нулевых ставок до середины 2015 года. Главное отличие нынешнего QE от предыдущих, так это неограниченный объем выкупа, однако, главное, чтобы таргет по инфляции выше двух процентов не уходил. Можно долго рассуждать над тем, какая связь между рынком труда, здоровьем экономики и выкупом MBS и всеми остальными тезисами господина Бена, но главное другое – ФРС США и ЕЦБ «выкинули» на рынок все джокеры. Теперь, остается только наблюдать за тем, что покажет реальная экономика в последующие полгода и да, следим за инфляцией.

Утренние торги в Азии проходят под знаком эйфории. Индексы региона торгуются уверенном. Сводный индекс азиатского региона прибавляет символические 1,56%. Бразилия закрыла торги +3,4%. Выделяется на этом фоне южнокорейский KOSPI , который растет на 2.7 %. Хуже рынка торгуется австралийский ASX 200, в моменте прибавляя 1.3%. Товарные рынки на утренних торгах показывают стабильность и умеренно растут. Секция драгоценных металлов прибавляет еще 0,4%, после ралли. Секция промышленных металлов растет более чем на процент. Нефтяные котировки торгуются на положительной территории, прибавляя 0,8%. Фьючерсы на американские индексы растут на 0,34%. Индекс доллара теряет 0,30%.

Вчера, на вечерней сессии, фьючерс на индекс ММВБ прибавил 1,5 процента. Стоит ожидать открытия вблизи отметок 1500 пунктов. Далее, нужно либо стоять в стороне, если не верите в сказку, либо участвовать вместе со всеми.

Так. Давайте разбираться, что же на самом деле запустила Федеральная Резервная Система и как это может отразиться на рынках? Начну с простого, повторю в вольном переводе то, что сказано Федом. "Комитет решил начать покупку ипотечных ценных бумаг в объёме 40 миллиардов долларов ежемесячно. Комитет также будет продолжать до конца года свою программу Twist, объявленную в июне, и он сохраняет свою существующую политику реинвестирования доходов от основных имеющихся у нее долгов в ипотечные ценные бумаги. Эти действия будут увеличивать баланс ФРС примерно на 85 миллиардов долларов каждый месяц до конца года, они должны оказать понижательное давление на долгосрочные процентные ставки, эти меры поддержат ипотечный рынок, и помогут сделать финансовые условия более адаптивными."

Так. Давайте разбираться, что же на самом деле запустила Федеральная Резервная Система и как это может отразиться на рынках? Начну с простого, повторю в вольном переводе то, что сказано Федом. "Комитет решил начать покупку ипотечных ценных бумаг в объёме 40 миллиардов долларов ежемесячно. Комитет также будет продолжать до конца года свою программу Twist, объявленную в июне, и он сохраняет свою существующую политику реинвестирования доходов от основных имеющихся у нее долгов в ипотечные ценные бумаги. Эти действия будут увеличивать баланс ФРС примерно на 85 миллиардов долларов каждый месяц до конца года, они должны оказать понижательное давление на долгосрочные процентные ставки, эти меры поддержат ипотечный рынок, и помогут сделать финансовые условия более адаптивными."