Начну с тайн конспирологии применительно к европейской действительности. Не так давно, во время глобальных перестановок в рядах правительств Старого Света, я наткнулся на несколько статей, упрямо доказывающих "на фактах" то, что Новому Свету что-то не нравится в поведении глав стран Южной Европы. В то время полетели со своих постов руководители Греции, Италии, Испании и французский "капиталист" Саркози был заменен на "социалиста" Олланда, а весьма перспективная личность французской политики Стросс-Кан был попросту незамысловато подставлен на территории того же Старого Света. Не хочу отрицать существования так называемых "кукловодов". Не могу отрицать. Я могу только наблюдать за этим спектаклем. Очень часто хочется крикнуть как Станиславский "Не верю!", но ещё чаще очень даже верится, если сценарий хороший и актёры отличные.

И всё это к тому, что сегодня заявил улыбчивый господин Баррозу, "Евросоюз должен стать демократической федерацией наций". Первые разговоры о конфедерации начались достаточно давно, но я в первый раз рассмотрел этот вопрос и попытался разложить его по полочкам только в начале декабря прошлого года. В принципе у меня получилось, кому интересно можете почитать, лично я перечитал, иначе зачем вести дневник, если в него не заглядывать? В общем и целом речь шла о том, что фискальный союз и банковский надзор не осуществить без кардинальной перестройки политических отношений внутри ЕС. А буквально на днях меня в очередной раз заело снова поднять эту тему, но надолго меня не хватило и я ограничился несколькими фразами.

И каково же было моё изумление, когда я увидел тезисы выступления Баррозу. Он мягко стелет, но как-то жёстко спать. И вот почему я вспомнил про конспирологов, дело в том, что на всём протяжении кризиса нет-нет, да и всплывали в желтоватой печати мысли о том, что Евросоюз, а затем и Еврозона были созданы с одной единственной целью - поставить Европу в такое положение, что странам волей-неволей придётся объединиться, но не просто так, на равных правах и в добрососедских отношениях, а под началом лидера, и если точнее, Германии. С виду это может быть конфедерация, затем превращающаяся в федерацию, но верховодить будут немцы, а руководит европейским провинциальным театром ни кто иной, как немецкие американцы Голдман унд Сакс, Рыбы из Рыб.

Напомню, последние мысли не мои, это я вычитал, тычась своим любознательным носом куда ни попадя. Но сейчас, по прошествии времени, сопоставляя всё, что произошло и всё, что должно произойти, я задаюсь вопросом: а так ли неправы те, из жёлтых листков? Все эти слова насчёт "Евро необратим" в ситуации, когда деваться от долгов практически некуда. Упорное нежелание немцев отказаться от всяческой помощи неимущим. На словах делаем вид, что мы против, но тут же соглашаемся помогать снова и снова, уже который год подряд. Экономика юга Европы рассыпается на глазах, таких минусов в ВВП, в безработице, в бюджетах страны не видели, наверно, даже в послевоенные годы. Самое страшное, что тенденция не прекращается, улучшений не видать, а ещё туда же, "евро необратим". Какими такими способами? Залить землю деньгами и ждать инфляции? Так это, господа, выйдет уже и не инфляция вовсе, так вы получите стагфляцию в самом худшем её проявлении. А потом придёт добрый дядя и всё разрулит. Будет создана федерация с полным подчинением генеральному курсу. И все согласятся, потому что другого выхода уже не будет. Ай да Баррозу, ай да сукин сын.

На днях я вскользь, на технических факторах, попытался увидеть точки ограничения нынешнего роста евро. Сейчас я вспомню свои слова "Рост доходности облигаций Италии и Испании начался ещё в марте, но шестипроцентный порог был пробит только в начале мая, это и был самый сильный стимул к падению евро." А теперь посмотрите внимательно, падение было реальным и с реальными причинами. Южной Европе приходилось брать в долг под сумасшедшие проценты в течении нескольких месяцев и ситуация только ухудшалась, евро падал. В данный момент ещё никаких настоящих действий не совершено. Ратификация ESM до сих пор не завершена и идут разговоры о том, что окончательно запустить механизм возможно лишь в начале 2013 года. ЕЦБ до сих пор был и сейчас ограничен в своих действиях всё тем же мандатом, которым так рьяно размахивал Драги. EFSF тоже не бездонный и что будет, если обязательства этого фонда перестанут расходиться "на ура"? Где обещанные действия? Евро упала с мая грубо на 1250 пунктов и выросла за просто так на 900. Если кто-то будет искать тут логику, то логики здесь нет, кроме самой простейшей и очевидной: евро управляем. И мне, похоже, надо согласиться с товарищем blues в том, что евро уже не свободно конвертируемая валюта, а стопроцентно подконтрольная, навроде юаня, рубля или того же швейцарского франка. И если евро в ближайшее время не упадёт, то мне придётся поверить в это окончательно.

По торговле. Как и собирался, два дня - вчера и сегодня - торговать не буду. Есть небольшие продажи евро на "диких" счетах. Завтра наблюдаем за решением FOMC и делаем выводы. Всё, что по этому поводу можно было написать, я написал раньше. И недельный график евро, если кто-то ещё не видел такой картинки:

Cохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, ПолюсЗолот, Роснефть, Ростел-ао, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

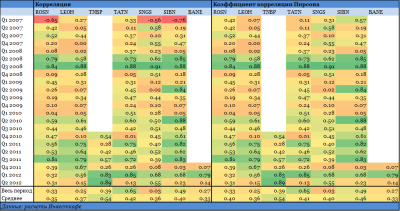

Факт того, что российский рынок акций зависит от цен на нефть, стал аксиомой для всех инвесторов. Тем более зависят от цен на нефть акции российских нефтяных компаний. Так ли это, и насколько сильной является эта зависимость, я и решил выяснить в этом материале.

Для этого были рассчитаны значения корреляции, как наиболее расхожий показатель, и коэффициента корреляции Пирсона, показатель чуть более сложный концептуально, но более точный, на мой взгляд, так как борется с определенными недостатками в расчете корреляции. Для обыкновенных акций семи торгуемых в России нефтяных компаний (Роснефть, ЛУКОЙЛ, ТНК-BP Холдинг, Татнефть, Сургутнефтегаз, Газпром нефть и Башнефть) я рассчитал вышеупомянутые показатели поквартально и за весь период, начиная с 2007 года по 2-й квартал 2012 года. У всех анализируемых акций, корреляция с ценами на нефть положительная, причем в последние два года, она заметно выросла.

Из полученных результатов можно сделать несколько полезных инвестору выводов. Во-первых, чем выше цена на нефть, тем больше коррелируются с ней акций нефтяных компаний или при росте цен на нефть, растет и корреляция. При низких ценах на нефть корреляция ниже. Соответственно, во времена роста цен на нефть инвестору меньше нужды тратить время на фундаментальный анализ акций компаний нефтяного сектора, так как рост будет происходить повсеместно. Однако, когда цены на нефть падают или находятся в боковике, необходимость в фундаментальном анализе растет, так как это в большей степени затронет уязвимые, фундаментально переоцененные компании. Перспективные компании с потенциалом развития более стабильны при падении цен на нефть.

Компаниями, чьи акции больше всего коррелируют с ценами на нефть, являются Татнефть, Газпром нефть и ТНК-BP. Инвестировать в эти акции стоит осторожно, и лишь основываясь на их фундаментальной привлекательности. Значимость сегмента upstream для Татнефти объясняет зависимость цены акций компании от цен на нефть. Потенциала роста у акций как Татнефти, так и Газпром нефти, на данный момент нет. Как нет и ожиданий существенного роста цен на нефть.

На данный момент наибольшим потенциалом роста среди вышеупомянутых акций обладают бумаги ТНК-BP — он составляет 80%. Однако ситуация с разделением долей между основными акционерами до сих пор давит на акции. Есть реальный риск того, что после изменения структуры капитала дивидендная политика может существенно измениться, что серьезно повлияет на инвестиционную привлекательность акций, которые традиционно были в лидерах отрасли по дивидендной доходности.

Сургутнефтегаз имеет на балансе существенную «денежную подушку», которая в значительной степени влияет на финансовые результаты компании через укрепление или ослабление курса доллара. Именно этим и обусловлена низкая корреляция цены акций Сургутнефтегаза с ценами на нефть.

Продолжая рассматривать акции с наименьшей корреляцией, можно отметить Башнефть и Лукойл, как представляющие интерес для инвестиций по нескольким причинам. Обе компания имеют потенциал для наращивания добычи. Лукойл, в первую очередь, за счет замедления падения добычи в России и за счет добычи на многочисленных greenfield проектах компании за рубежом. Башнефть, сможет нарастить добычу за счет разработки месторождений имени Требса и Титова. По результатам сезона отчетности 2-го квартала 2012 года EBITDA на баррель добычи у Башнефти и Лукойла были одни из лучших в секторе.

Целевые цены по обыкновенным акциям: Башнефти — 2129 руб., Лукойла — 2018 руб.

Ассоциация морских торговых портов опубликовала консолидированные операционные результаты игроков российского рынка по итогам восьми месяцев текущего года. Грузооборот морских портов в отчетном периоде вырос на 4,8% год к году, до 369,5 млн тонн. При этом продолжаются изменения в структуре грузов по составу и экономико-географическому распределению.

Наблюдаемый рост обеспечен увеличением объемов перевалки сухогрузов на 10,3% год к году и растущим числом операций с экспортом, грузооборот которого составил 203,6 млн тонн. Это на 8,9% выше уровня 2011 года за сопоставимый период.

Сохраняется несколько пессимистичная картина в отношении импортных грузов. Их перевалка снизилась в отчетном периоде на 4,4% год к году, до 29,3 млн тонн. Однако в краткосрочной и среднесрочной перспективах стоит ожидать существенных перемен в данном направлении. Это обусловлено ослаблением национальных протекционистских барьеров, поскольку Россия уже стала полноправным членом Всемирной торговой организации. Более того, в целом транспортную отрасль ожидает достаточно динамичное развитие в виду перспективного роста товарооборота РФ с партнерами.

Динамика обработки грузов отечественными морскими портами в 2012 году говорит о том, что рынок продолжит рост. По итогам всего года объем перевалки достигнет порядка 554,3-558,1 млн тонн, если исходить из текущих показателей. Представленные цифры являются результатом прогнозного ежемесячного грузооборота морских портов России с сентября по декабрь, рассчитанным на основе средних и медианных значений. При успешной реализации этого прогноза прирост итогового результата обработки грузов составит около 3,5-4,2% год к году. К слову, этот уровень даже ниже текущих значений ежемесячной динамики прироста грузооборота морских портов, которая равна 4,9-5,7% по итогам января-августа. Впрочем, как показывает практика, падение ежемесячной обработки грузов в сентябре и октябре представляет реальные риски.

Помимо макроэкономических факторов, дальнейшая судьба рынка в 2012 году зависит от того, насколько благосклонной будет природа к стивидорам. Любое сколь-нибудь значимое отклонение от нормальных условий операционной деятельности способно парализовать работу порта и смежных служб. В результате стивидоры теряют выручку и портят статистику себе и рынку.

Среди наиболее заметных игроков рынка хочется отметить группу компаний НМТП. Предприятие сохраняет лидерские позиции и при этом продолжает динамично развиваться, завоевывая новые сегменты. Последняя консолидированная финансовая отчетность группы компаний подтверждает этот тезис. Целевая цена по обыкновенным акциям Новороссийского порта находится на уровне в 4,9 руб., таргет по глобальным депозитарным распискам — $11,7.

Как здесь на блоге предсказывалось, и ожидалось многими, Конституционный суд Германии не преподнес сюрприза. Ратифицировав участие Германии в ESM, он, тем не менее, поставил одно условие – ограничил участие Германии суммой в 190 млрд. EURO.

Пока не знаю, много это или мало, насколько решение Конституционного Суда способно придать позитива европейскому периферийному рынку госдолга. Первичному рынку – подчеркну!

Пока реакция испанских и итальянских облигаций очень сдержана.

Участие Германии можно увеличить в любой момент, Вопрос, что для этого потребуется.

Первый результат решения германского суда очевиден: первичный рынок периферийного госдолга имеет ограниченную покупательную способность (через ESM) по сравнению с неограниченной покупательной способностью вторичного рынка ( благодаря OMT).

Германский Конституционный Суд достиг наилучшего возможного решения. Оно не содержит неприятных сюрпризов, но лишь усиливает роль бундестага.

Решение не имеет никаких последствий для ЕЦБ в его возможных интервенциях на рынке облигаций, и не лишает ESM возможности получить в будущем банковскую лицензию.

Но в то же время само решение не является каким-либо прорывом в решении европейской долговой проблемы. Оно всего-лишь возвращает ситуацию в то положение, которое существовало до принятия к рассмотрению жалобы на создание ESM Конституционным Судом Германии.

Все присущие проекту ESM недостатки сохраняются

ESM остается неадекватным по размеру и нескладным в плане процессов принятия решений, когда Германия и Франция&Италия де-факто обладают правом вето на принятие некоторых критических решений.

Таким образом главный ( и очевидный) позитив этой недели отыгран.

Теперь последней надеждой быков становится завтрашнее решение ФОМС.

В последние дни мы видели сильное ралли не только в EURO, но и в высокодоходных валютах.

AUD/USD из сильного нисходящего тренда скорректировал 330 пунктов вверх. USD/CAD установил годовые минимумы. Все это издевательство над долларом стало возможным благодаря усилившимся после nonfarm payrolls надеждам на запуск QE3.

О том, что эти надежды сильно преувеличены, написано здесь:

«Средний» позитивный исход заседания ФОМС на мой взгляд тоже уже в рынке. «Средним» позитивным исходом я называю средние по силе вербальные интервенции + расширение ZIRP (периода нулевых процентных стаовк) до середины 2015 года.

Последняя мера является повсеместно ожидаемой мерой, хотя, странное дело, не сходится с позициями почти половины членов ФОМС относительно момента начала повышения ставок.

У членов Комитета по открытым рынкам наблюдается раздвоение сознания: думают они одно, а делают другое.

ФОМС и Бернанке должны умерить вербальные интервенции. Эта психотехника – очень тонкая вещь, ею нельзя злоупотреблять.

Как я писал недавно:

...на мой взгляд, в Федрезерве и союзе кукловодов (первичных дилеров) должны понимать, что нельзя до бесконечности играть в эту игру, обманывая участников рынка.

Рано или поздно найдется тот, кто воскликнет: «А король-то голый!»

Сам монетарный прием тогда может надолго стать неэффективным. Ведь это не реальное стимулирование экономики, а всего лишь воображаемое.

Если не исходить из того, что рынок превратился в полный лохотрон (не хочется в это верить) – это когда Бернанке договаривается с союзом кукловодов о том, какие он делает высказывания, и какая реакция рынков на это следует, то по результатам заседания ФОМС в четверг рынки ждет неминуемое разочарование.

Сегодня на повестке дня только один вопрос, какой вердикт установить конституционный суд Германии по поводу легитимности фонда ESM. Решение предварительно будет принято с 12 до 13 дня по МСК. По вчерашним торгам можно смело утверждать, что у большинства игроков нет сомнения на счет исхода процесса. Накануне министр финансов Германии Вольфганг Шойбле выразил уверенность в том, что суд одобрит ратификацию ESM. Во второй половине дня все рынки продемонстрировали умеренный рост, да и сегодня с утра в Азии можно наблюдать мини ралли. Из важных новостей вышедших вчера , стоит выделить лишь одну – это заявления премьер- министра Испании господина Рахоя. В ходе вчерашнего телевизионного выступления он заявил , что он ещё не решил, обращаться ли за финансовой помощью к ЕС. Вот и получается , что ничего не получается. Марио Драги сказал , что всех спасет, однако при соблюдении ковенантов, которые «некоторые» не хотят соблюдать.

Рано утром, вышли данные по Японии. Так, заказы в машиностроении в июле выросли на 1,7%, ожидалось падение на 4,2%, а индекс деловой активности в секторе услуг напротив снизился на 0,8%. Практические все индексы региона находятся на положительной территории. Сводный индекс азиатского региона прибавляет 0,9%. Бразилия закрыла торги +1,4%. Выделяется на этом фоне южнокорейский Kospi , который растет на 1.6 %. Хуже рынка торгуется индийский BSE Sensex – в моменте прибавляя 0,40%. Товарные рынки на утренних торгах показывают стабильность . Секция драгоценных металлов прибавляет 0,25%. Секция промышленных символические 0,08%. Нефтяные котировки торгуются на положительной территории прибавляя 0,3%. Фьючерсы на американские индексы «тяжелеют» на 0,25%. Индекс доллара теряет 0,10% , пробив отметку 80 пунктов.

Сегодня , торги на российском рынке можно разделить на две части. Первая половина дня умеренный рост, в пределах полу процента. Далее, нужно смотреть на реакцию рынков и двигаться вместе с ними. Индексу ММВБ при текущих раскладах вполне по силу отметку 1500 пунктов. Ближе к концу торговой сессии на аванс сцену выйдут продавцы, фиксируясь перед завтрашним заседанием ФРС США.

Сегодняшний день может оказаться таким же спокойным, как и вчерашний.

Все самые важные события этой недели будут происходить в среду и четверг. И если относительно среды все более-менее ясно (очень маловероятно, что Конституционный Суд Германии преподнесет какой-нибудь сюрприз), то заседание ФОМС и выступление Бернанке после его завершения таит в себе немалую интригу.

И если в отношении фондового рынка я оказался прав, то на валютном рынке мы вчера увидели серьезное движение: повсеместное ослабление доллара, особенно сильное против высокодоходных валют.

Таким образом, валютный рынок на день раньше, чем я этого ожидал, стал отыгрывать решение Конституционного Суда Германии.

Теперь возросли шансы на то, что мы можем уже сегодня по факту увидеть фиксацию в EURO/USD и других валютах относительно доллара и соответственно продажу риску.

«Средний» позитивный исход заседания ФОМС на мой взгляд тоже уже полностью в рынке. «Средним» позитивным исходом я называю средние по силе вербальные интервенции (+) расширение ZIRP (периода нулевых процентных стаовк) до середины 2015 года.

Последняя мера является повсеместно ожидаемой мерой, хотя не сходится с позициями почти половины членов ФОМС относительно начала повышения ставок.

Если в пятницу фсип ненамного обновил хаи года, а Доу нет, то вчера Доу ненамного обновил хаи года, а фсип даже не повторил их. При этом фсип сравнялся по значению с сипом, бразы выросли на +2%, а Япония на +1.5% в рамках подтягивания под хаи вслед за Хозяевами. Немцы сильно прибавили после открытия амеров, закрылись +1.34% (хотя минусовали нашим утром). Все это выглядит как отчаянная готовность умереть на любой новости, например суд Германии признает неконституционным действия немецких политиков по спасению проблемных стран за счет национального бюджета, все ждут что одобрит, а ведь может и не одобрить)). Невероятно как амеры сумели замкнуть рынки на какие-то нелепые события, отвлекая от своих американских проблем, которые действительно имеют большое значение - например проблема госдолга США, необходимость секвестировать свой бюджет, который получил рекордный за последнее время дефицит... В новейшей истории я видел только один раз около -10% по Доу в течение сессии, но если положить руку на предсердия, то именно благодаря сегодняшнему рынку и понимаешь, как амеры умудрялись делать в предыдущие десятилетия за сессию и -15%, и -20% по индексу. Именно так ведя надо вести себя, чтобы получить обрыв в пропасть.

Ну а пока всех как тюбик выдавливают понемногу вверх. Наша мамба вчера вместе с англичанами закрылась в минус, показывая, что остались две территории, где еще живут разумные люди)) Тем не менее и наш рынок уже готов плюнуть вверх к 1500-1520 по мамбе, если амеры продут 1440 по фсипу. Правда вот пройдут ли они? безопаснее пока что играть вниз по-прежнему, если взять ГП, который последнее время лучше рынка - то его текущие 164 ниже уровней, на которые он уходил на отсечку 12 мая (165), то есть 165-136-164 - это всего лишь восстановление (при хае в 200 рублей в марте). Если взять сильный в этом году сбер - то в начале июля он был 91, а сейчас 94, +3% за два с половиной месяца, с движением в диапазоне 92.5-83-93-87-95.5-91-95.5-94. На уровнях начала года стоит ГМК, ниже стоит РН... То есть мы пока в жестком боковике, и даунтренде, если смотреть самые большие таймфреймы. Поэтому скорее всего нам нужно очень серьезные причины, чтобы начать самостоятельное трендовое движение вверх, и по времени оно должно случиться позже, ближе к концу осени в лучшем случае. А до этого времени можно еще и упасть вместе с амерами. Я не верю в то, что политики смогут заставить рынки уйти с хаев в новое восходящее движение. Поэтому двойная, тройная вершина - и пропасть - вот такой сюжет у этого американского фильма с участием немецких актеров.

Чем нам запомнились торги во вторник? Ничем особенным, за исключением роста валютной пары EUR/USDдо новых 4-месячных максимумов (1,2870). Этот фактор оказал влияние на сырьевые цены (Brent $115,4/барр; золото $1738/унц). При этом индекс ММВБ не показал яркой динамики и формально завершил день в нейтральной зоне (1478 п.). Непродолжительная консолидация после выхода вверх из длительного летнего бокового тренда – дело нормальное. Инвесторам, купивших рынок на локальном максимуме нужно постараться удержать котировки от сильных просадок, иначе вся конструкция в расчете на дальнейший подъем, может пойти насмарку, получив название «ложный выход вверх».

Сегодня определяющим событием дня (12-00 мск) станет решение Конституционного суда Германии о законности работы ESM. Почти никто не сомневается в том, что германский суд высшей инстанции одобрит ратификацию Стабфонда. При этом судьи могут ограничить по сумме участие Германии в ESM или в программах спасения. Любые дополнительные условия и оговорки будут восприняты рынками негативно. Поэтому игрокам стоит быть предельно осторожными на рынке в обед, ведь курс евро в последние дни рос на ожиданиях решений Германии по ESM.

Как мы писали ранее, ориентировочная цель роста индекса ММВБ прослеживается возле отметки 1500 п., также будет логичным увидеть фьючерс РТС на уровне 150 тыс. п. Пойдет ли рынок выше? Может, если брать в расчет возможный запуск печатного станка со стороны ФРС и меры по поддержанию экономического роста в Китае не ниже 7,5%. Единственное, что умеют и могут делать мировые ЦБ – печатать деньги. Учитывая благоприятную внешнюю конъюнктуру, опять возобновились переговоры с инвесторами о продаже 7,6% своих акций. Книга заявок SPOможет быть открыта уже на этой неделе. Напомним, что в последний раз тема привлечения средств банком в виде размещения акций поднималась в марте этого года, когда котировки бумаг Сбербанка вышли к отметке 100 руб. Однако через 2 месяца они были почти на 20% ниже. Отсюда напрашивается простой вывод – когда Сбербанк предлагает свои акции – рынок уже возле максимума.

В Нидерландах сегодня проходят Парламентские выборы. В 16-30 ждем статистики из США по ценам на экспорт и импорт за август. В 18-00 выходят данные по объемам товарных запасов и продаж на оптовых складах в США. В 18-30 изучаем отчет по запасам нефти и нефтепродуктов. По данным API, запасы нефти в США на прошлой неделе выросли на 0,22 млн барр., запасы бензина сократились на 4,2 млн барр., запасы дистиллятов выросли на 2,5 млн барр.

Вчера рынок продолжил обновлять максимумы. И несмотря на вечер понедельника и открытие вторника, просадка была выкуплена, как и предполагалось. Рынок сейчас «сильный» и пока он не подаст явных признаков слабости, сделки в «шорт» можно пропускать. Больше нервов на этом потеряете.

На часовом графике мы видим, что отметка 148000 по-прежнему выступает сопротивлением и не стоит поддаваться мысли о ложном пробое вчера вечером. Поддержки 146 и 145 тысяч пунктов. Уже недалеко отметка 150000. Сегодня ожидаю скорее «бокового» дня. Возможен вынос на новостях.

Открытие положительное с узким диапазоном. На внутридневном графике образовался небольшой треугольник. Его пробой теоретически может послужить сигналом на сделку. Силы обновлять максимумы прямо с утра у рынка вряд ли найдутся. К тому же сегодня важная новость прийдет из Германии.

Удаленный часовой график фьючерса РТС. Вчера все же обновили максимумы.

Основные макроэкономические новости на сегодня:

12:30

Еврозона

Предложения по планам об объединении банковских систем ЕС / European Union to Offer Banking Union Plans

12:00

Германия

Решение Конституционного Суда о легитимности EMS / Constitutional Court Ruling

12:30

Великобритания

Изменение числа заявлений на получение пособий по безработице / Claimant Count Change

12:30

Великобритания

Уровень заявлений безработных на трудоустройство / Claimant Count Rate

16:30

США

Индекс цен на импорт / Import Prices

18:30

США

Данные по запасам сырой нефти от министерства энергетики / Crude Oil Inventories

Начну с тайн конспирологии применительно к европейской действительности. Не так давно, во время глобальных перестановок в рядах правительств Старого Света, я наткнулся на несколько статей, упрямо доказывающих "на фактах" то, что Новому Свету что-то не нравится в поведении глав стран Южной Европы. В то время полетели со своих постов руководители Греции, Италии, Испании и французский "капиталист" Саркози был заменен на "социалиста" Олланда, а весьма перспективная личность французской политики Стросс-Кан был попросту незамысловато подставлен на территории того же Старого Света. Не хочу отрицать существования так называемых "кукловодов". Не могу отрицать. Я могу только наблюдать за этим спектаклем. Очень часто хочется крикнуть как Станиславский "Не верю!", но ещё чаще очень даже верится, если сценарий хороший и актёры отличные.

Начну с тайн конспирологии применительно к европейской действительности. Не так давно, во время глобальных перестановок в рядах правительств Старого Света, я наткнулся на несколько статей, упрямо доказывающих "на фактах" то, что Новому Свету что-то не нравится в поведении глав стран Южной Европы. В то время полетели со своих постов руководители Греции, Италии, Испании и французский "капиталист" Саркози был заменен на "социалиста" Олланда, а весьма перспективная личность французской политики Стросс-Кан был попросту незамысловато подставлен на территории того же Старого Света. Не хочу отрицать существования так называемых "кукловодов". Не могу отрицать. Я могу только наблюдать за этим спектаклем. Очень часто хочется крикнуть как Станиславский "Не верю!", но ещё чаще очень даже верится, если сценарий хороший и актёры отличные.