Сегодня очень важная отчетность: ВВП США за 3-й квартал. Прогнозируются очень хорошие цифры: 1,9%.

Учитывая, что до выборов президента осталось меньше 2 недель, и помня те сюрпризы, которые мы получили от американских органов статистики за последние недели, полагаю, что цифры оправдают ожидания.

Это должно на этот раз вызвать позитивную реакцию рынка, но вот реакция доллара мне представляется неоднозначной. Поэтому внезапно возникшее ралли может довольно быстро захлебнуться...

Фсип только сегодня после отчета Эппл вышел под 1400, вчера коснулись этого уровня, но держались выше, что не давало формальных поводов минусовать другим рынкам, тем не менее мамба провела почти весь день в минусе, и заслуженно. Сегодня вне сессии у амеров цели 1386-91 по фсипу, может ниже, может не дойдут немного, смазывает картинку пятница, вся неделя у амеров падающая, поэтому может быть в последний день недели небольшой отскок, но в любом случае в пнд у амеров будет вниз, поэтому бесполезно выкупать что-либо сегодня.

Брент 107.5, у минимумов последних месяцев.

Нашим надо бы все-таки выполнить цели, о которых мы говорили две недели назад, и вчера тоже, они на -2-3% ниже текущих. Планирую в понедельник закончить игру от шорта, и выйти в кэш.

В пятницу торги на ММВБ начнутся с гэпом вниз чуть менее 1%. Причину утренней просадки стоит искать отчасти в снижении котировок нефти (Brent $107,4/барр), но в основном из-за негатива, пришедшего сегодня из Азии. Сводный индекс азиатско-тихоокеанского региона (MSCIAsia -1,1%) находится в красной зоне из-за слабых квартальных отчетов и прогнозов местных компаний. Банк Кореи сегодня объявил о росте ВВП страны в III квартале на 1,6% г/г, что стало самым медленным подъемом за 3 года. Эти факторы оказывает давление на американские фьючерсы: S&P к утру пятницы упал до отметки 1395 п. – минимум с начала сентября. Напомним, что до президентских выборов в Америке остается всего 1,5 недели.

После окончания торгов на Уолл-стрит компания Apple представила отчет, согласно которому чистая прибыль за предыдущий квартал выросла на 24% г/г до $8,2 млрд ($8,67 на акцию), аналитики прогнозировали $8,75 на акцию. В следующем квартале компания прогнозирует $52 млрд выручки и $ 11,75 на акцию прибыли, что хуже рыночных ожиданий. Это одна основных из причин слабости фьючерсов на американские индексы этим утром.

Накануне индекс S&P-500 сумел завершить день в зеленой зоне (+0,3%) благодаря публикации позитивных квартальных отчетов от ряда американских компаний. Но этот формальный плюс пока никак не может компенсировать общую слабость рынка за последнюю неделю. Рейтинговое агентство S&P понизило кредитные рейтинги крупных французских банков – этот фактор сегодня будут отыгрывать европейские инвесторы. Таким образом, под закрытие этой недели мы видим сохранение негативных настроений на мировых фондовых и сырьевых биржах. В этой связи индекс ММВБ рискует уйти сегодня к обеду на уровень 1420 п. – очень сильный уровень поддержки. Поэтому с утра выходить на рынок акций с покупками опасно.

Изменить ситуацию и настроения на рынках может вечерняя статистика по ВВП США (прогноз: +1,9%). Кроме того, в 17-55 выходит индекс потребительского доверия от университета Мичигана за октябрь. Утром ждем выхода индексов потребительского доверия по Германии и Франции.

Очень важным дополнением к тому, что я писал вчера о буржуинах и о их страданиях по собственному капиталу, можно назвать сегодняшнее сообщение о том, что руководители крупных американских компаний требуют увеличения налоговых поступлений. Я прочитал и решил взять свои слова обратно. Господа бизнесмены обратились к Конгрессу с просьбой "увеличить налоговые поступления для того, чтобы обуздать национальный бюджетный дефицит". Замечательная идея, эдакий патриотический ход. Только вот многие опять забывают о том, что Конгресс не зря погряз в войне республиканцев с демократами именно по этому поводу. Можно ведь перегнуть палку так, что малый и средний бизнес просто завязнет в налоговом болоте, в этом случае бюджет пострадает ещё сильнее хотя бы за счёт того, что часть бизнеса начнёт уходить в тень, а часть будет закрыта или сокращена. На эту тему советую почитать о Европейской теневой экономике.

Мы отвыкли, или точнее нас отучили ждать хороших вестей из реального сектора, и мы ищем в новых данных то фактора сезонности, то элементарно объясняем неплохие показатели приписками. Сегодня в штатах были опубликованы отчёты по незавершённым сделкам со вторичным жильём. Результат неплохой, количество незавершённых сделок увеличилось всего на 0.3%, хотя ожидали 2.1%. Хотя в любом случае отрицательный результат - это отрицательный результат. И ещё одна неплохая новость из штатов, объем заказов на товары длительного пользования в США вырос в сентябре на 9,9%. Следует учесть, что товары длительного пользования вообще неохотно покупали в течение последних лет, это один из показателей вялотекущей рецессии. Так что подобный прирост может говорить о многом. Например о том, можно ли верить показателям Министерства Торговли США? Если верить, то результат просто отличный и это хорошее заявление об активности потребительского рынка.

И совсем немного про европейские дела. Об Испании на время забыли. Сладкий леденец приходится гонять от щеки к щеке или время от времени менять его на жевательную резинку, иначе надоедает. Поэтому сейчас настало время Греции. На подмостках Самарас, а в качестве бессменного оппонента Ципрас. Но в основном на сцене почему-то появляются некие "представители" неких сторон. Министр финансов Греции Яннис Стаурнарас заявил, что во время переговоров о мерах сокращения бюджета было принято во внимание «продление программы на два года». Мне трудно понять бюрократический язык, но можно предположить, что у министра во время переговоров с Тройкой появилось соглашение о продлении выполнения предписаний кредиторов. В ответ другие "представители", уже от ЕС, опровергли слова греческого министра и сказали, что пока вообще не рассматривался вопрос о каком-либо продлении. Поэтому всё остаётся на своих местах и в этом случае самой лучшей тактикой будет выжидание, как я вчера и писал. "Вот приедет барин - барин нас рассудит", Тройка вынесет постановление - будем плясать от Тройки.

По торговле. На одном из российских торговых счетов продажи евро из района 1.3050 закрылись в безубытке на 1.3022. Пришлось в экстренном порядке их восстанавливать, но уже чуть ниже, слишком быстро слизнули стоп. На основном счёте все продажи на месте, там цена не поднималась выше 1.30213, поэтому стоп и не сработал (спред 0.1 - 0.3 пп.). По выбранному на ближайшее время направлению я своей точки зрения не изменил. Как и собирался, часть продаж буду закрывать неподалёку от 1.2815.

Графики евро размещать не буду, в последние дни всё, что можно, я на них нарисовал. Как индикатор склонности к риску перерисую только картинку по S&P. Красивый канал-флаг так же красиво пробит вниз и оттестирован с отскоком, из чего можно сделать предположение о вероятности похода к 1395.

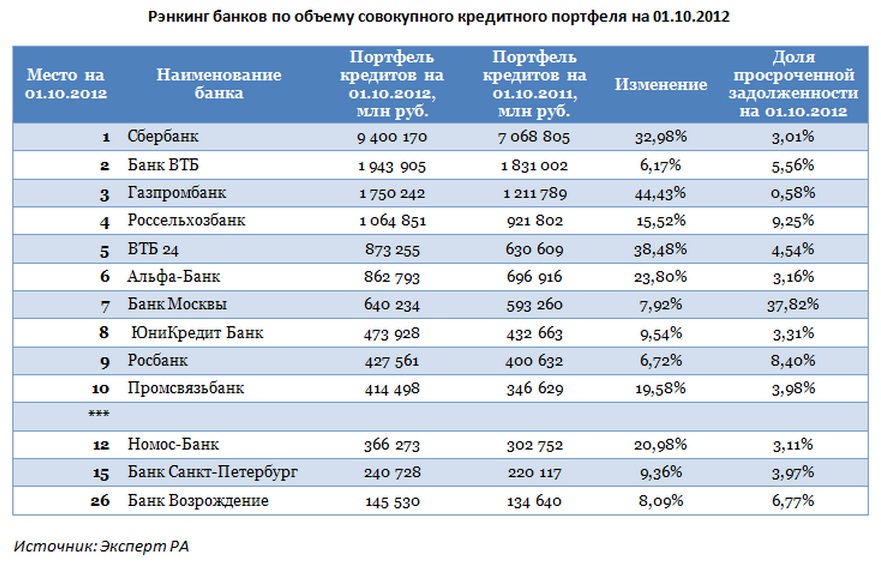

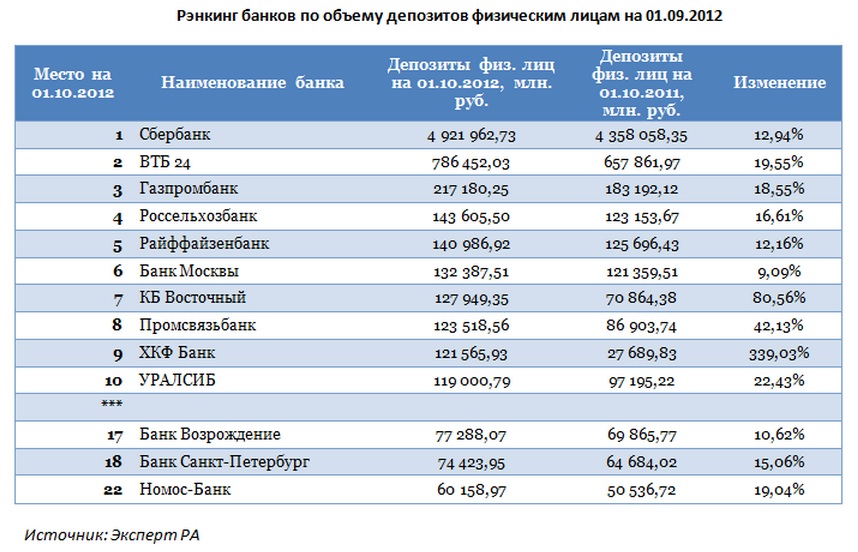

Пришло время подвести итоги девяти месяцев текущего года и выяснить, каких результатов за это время добились представители российского финансового сектора. За последний квартал публичные банки довольно заметно нарастили прибыль. Исключение составляет лишь ВТБ, прибыльность которого продолжает сокращаться в отличие от показателей его розничных «дочек».

Напомню, что в обзоре по итогам восьми прошедших месяцев в тройке лидеров по всем показателям находились Сбербанк, ВТБ и Газпромбанк. Однако теперь по объему розничных кредитов Газпромбанк уступил третье место Росбанку. Причем аналогичная картина наблюдалась и по итогам 1-го полугодия текущего года.

Если рассмотреть приведенные ниже таблицы, видно, что тройка лидеров за девять месяцев изменений совершенно не претерпела. На первом месте располагается Сбербанк, вторую строчку занимает ВТБ, на третьем месте Газпромбанк. По розничным кредитам «бронзовый призер» уступает место Росбанку, который на протяжении года сохраняет за собой эту позицию.

Среди публичных банков наибольший прирост по размеру активов за девять месяцев — на 32,06% по отношению к аналогичному периоду прошлого года показал Сбербанк. Затем идет Банк Москвы с увеличением показателя на 22,95%. На третьем месте— Номос-Банк, повысивший активы на 20,65%. Последним в этом списке снова стал Банк Санкт-Петербург с результатом +3,59%.

Лидирующие позиции по объему общего кредитного портфеля по-прежнему удерживает Сбербанк. Однако наибольший прирост данного показателя за три квартала показал Газпромбанк — 44,43%, из публичных банков — ВТБ24 на 38,48%. По общим темпам увеличения общего кредитного портфеля второе место принадлежит также Газпромбанку и составляет 36,38%, а первое место среди публичных банков принадлежит ВТБ24 — 42,24%.

Третье место по наращиванию кредитного портфеля у Сбербанка — 32,98%. Сравнительно небольшими темпами выдают кредиты Банк Возрождение и Банк Санкт-Петербург: увеличение совокупного кредитного портфеля за рассматриваемый период составило 8,9% и 9,36% соответственно. При этом наименьший объем просроченной задолженности в совокупном кредитном портфеле сохраняется у Газпромбанка. Ее доля составляет лишь 0,58%. Среди торгующихся банков наименьшая доля просроченных кредитов у Сбербанка — 3,01%, наибольшая у Банка Москвы — 37,82%.

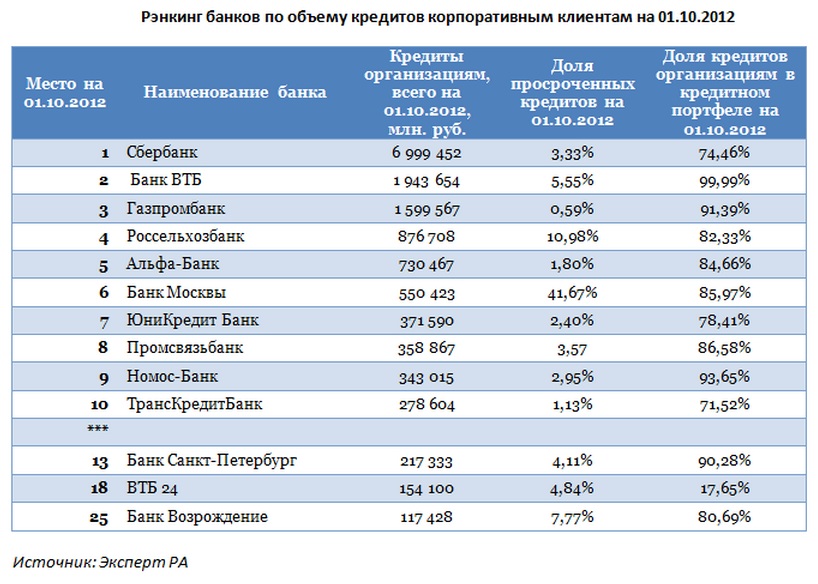

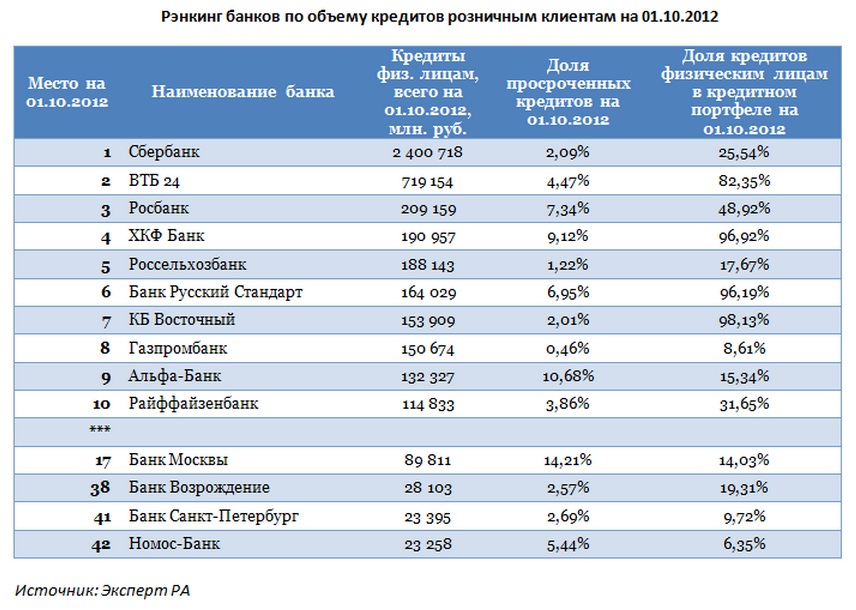

Сбербанк уже традиционно кредитует преимущественно корпоративных клиентов, доля займов которым в общем портфеле составляет 74,46%, или 7 трлн руб. На розничных клиентов приходится 25,54% выданных кредитов, или 2,4 трлн руб. Аналогично выглядит деление портфеля по кредитам у Газпромбанка, Банка Москвы, Банка Возрождение, Банка Санкт-Петербург и Банка ВТБ (см. таблицу).

Пятерка лидеров по объему депозитов физическим лицам за рассматриваемый период также не изменилась. Среди публичных банков наибольший прирост в относительных величинах у ВТБ24 — 19,55%, наименьший у Банка Москвы — 9,09%.

В результате крупнейшие российские банки сохраняют за собой занятые ранее позиции, что только подтверждает их стабильность, а также правильную стратегию ведения бизнеса в текущей непростой ситуации на мировых рынках. Более того, на мой взгляд, по итогам года пятерка лидеров останется неизменной. При этом без учета Сбербанка, сильные результаты которого уже учтены в котировках акций, в лидерах, главным образом за счет своих розничных подразделений, останется ВТБ. Кроме того, акции ВТБ имеют высокий потенциал роста и торгуются по мультипликаторам P/E и P/BV с дисконтом по отношению к аналогам в секторе.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 18,1%, по привилегированным — 80 руб., что превышает текущую рыночную цену на 18,6%. Таргет по бумагам ВТБ равен 0,08285 руб., потенциал роста в долгосрочной перспективе — 53,3%.

Bank of America Merrill Lynch booked a 0.54% profit on its long EUR/USD from October 15. The trade opened at 1.2915, with an initial stop of 1.28 (then raised to 1.1985), and an initial target of 1.32.

BofA remains EUR/USD bulls in the medium term and is now watching 3m trendline support at 1.2915.

"Through here would indicate a change in trend from bullish to range bound, exposing the pivotal 200d avg & range lows between 1.2836/1.2749. Bears gain control ONLY on a daily close below this zone, exposing the 1.2042 June low," BofA adds.

BofA also remains bullish on USD/JPY targeting 80.56/60, and potentially 81.88.

Since the beginning of October, the JPY has declined by 1.8% in trade-weighted terms. Going through the first quarter of next year, JP Morgan expects the JPY to stay around its recent levels with USD/JPY trading at 79, and EUR/JPY trading at 103 by March of 2013.

However, according to JPM, the downside risk to this view could probably take USD/JPY to the 75 level, and EUR/JPY to the 85 level if one of these three alternative scenarios materializes in Q1 2013:

(1) concerns regarding the banking system and local government fiscal conditions in Spain intensify, (2) the Chinese economy continues to slow down, heightening concerns for the broader global recovery, (3) tension between China and Japan increases further, resulting in extreme risk-averseness among Japanese investors and corporates.

JPM also lists the following as potential trigger events:

*US congress debate on fiscal cliff * FOMC meetings (December 11-12, January 29-30) * BoJ meetings (October 30, November 19-20, December 19-20, January 21-22, February 13-14).

Morgan Stanley holds short AUD/NZD position from October 16. The trade opened at 1.2580, with a protective stop at 1.2950, and a target of 1.1000.

Here is MS' rationale behind taking the position:

"Despite some stabilization in the Asian growth outlook, our commodity strategists remain bearish iron ore prices. Meanwhile, they are generally bullish food prices going into next year, suggesting an AUD/NZD short position."

Once the Spanish government makes its official ESM aid request, the room will be high for EUR/USD to reach 1.35 by year-end said John Horner, FX strategist at Deutsche Bank in an interview with CNBC.

However, until then the pair is poised to stay around its current levels as the markets look for more clarity on the outcome of the US Presidential and Congressional elections in November and on the associated risk of going into a fiscal cliff by early 2013, he added.

But overall, he believes that the USD fundamentals remain challenging in terms of the very wide external deficit, while the EUR view is improving as most of the tail risks downside have been removed by the prospects of the ECB bond buying.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Forex: заседание ФРС, индекс доллара США.

· Значимость поддержки 1.2900/50 для EUR/USD необычайно высока.

· Декабрьское заседание ФРС несет ряд понижательных рисков для американской валюты.

Технический анализ

Недельный график индекса доллара США

· Начиная с сентября индекс доллара зажат в узком диапазоне 78.75-80, выход из которого укажет направление дальнейшего движения на FX на ближайшие несколько недель или даже до конца года.

· Рост индекса доллара выше сопротивления 80 пунктов (закрытие по итогам недели) – сильный сигнал к снижению курса EUR/USD (возобновлению долгосрочного нисходящего тренда по евро).

Дневной график индекса доллара США

· Сопротивление 80 пунктов по индексу доллара может соответствовать поддержки 1.2900/50 по EUR/USD.

· Т.о. сигналом к возобновлению нисходящего тренда по EUR/USD, а также сигналом к реализации модели «двойная тройная/вершина», либо «неудавшийся размах» (однозначно диапазон 1.2800-1.3170 по EUR/USD определить нельзя) следует считать не прохождение поддержки 1.2800/30, а, возможно, уже уверенное снижение курса евро ниже 1.2950 или 1.2900.

Фундаментальный анализ

Прошедшее заседание ФРС США (23-24.10) не стало сюрпризом для финансовых рынков, однако многие инвестиционные дома по-прежнему не исключают того, что Центробанк США 11-12 декабря может принять решение о расширении программы выкупа активов, начав к MBS дополнительно скупать Treasuries еще на 40$-50$ млрд, компенсировав тем самым завершение программы Twist.

Данного рода ожидания, как и возможное решение в декабре расширить QE3, мы рассматриваем как «медвежий» фактор риска для американской валюты.

Почему инвесторы ожидают расширения QE3:

· Комментарий ФРС сам по себе указывает на расширение QE3, если не произойдет существенного улучшения ситуации на рынке труда США. В этой связи существенно возрастает значимость октябрьских данных по занятости в начале ноября (Nonfarm payrolls, Unemployment rate).

· Запаздывающая реакция на QE3. С сентябрьского заседания Fed мы могли наблюдать снижение цен на акции, рост ставок по ипотечным бумагам и кредитам, снижение заявок на ипотечное кредитование, а также объемов рефинансирования ранее выданных кредитов. Может быть, влияние QE3 на доллар также будет противоположным от того, что происходило в случае с QE1-2.

· Фискальный обрыв. ФедРезерв может быть вынужден подстраховаться или обратиться к дополнительным стимулирующим мерам на тот случай, если Конгресс США не сумеет решить проблему фискального обрыва до конца года.

Самое простое в этой ситуации, на наш взгляд, дождаться прохождения поддержки 1.2900/50 по EUR/USD, либо роста USDX выше 80 пунктов, чтобы говорить о дальнейшем укреплении курса доллара без лишних сомнений.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Слабые данные и мягкая политика

Четверг 25 октября 2012 г.

Время выхода форекс обзора: 11:54

Мы сохраняем позиционирование неизменным, будем наращивать лонг в EURUSD на 1.275

Рынки остаются в напряжении, все попытки начать покупать риск оканчиваются неудачей. Такая диспозиция наверняка сохранится еще на протяжении некоторого времени, по крайней мере, ближайших торговых дней. Сегодня главное событие - данные по заказам на товары длительного пользования в США, завтра - ВВП этой страны. Мы полагаем, что обе цифры окажутся несколько ниже консенсуса. Особенно высока вероятность разочарования по поводу пятничной статистики. Ожидания по темпам роста исключительно высоки, консенсус сложился на уровне 1.9% по итогам 3-го кв. Но отчетности компаний, а также опережающие индикаторы указывают на более низкие цифры. Окончательный собственный прогноз мы сможем дать только после данных по заказам, но он однозначно будет ниже рыночных оценок.

Слабая макростатистика, вероятно, продолжит давить на настроения еще какое-то время. Инвесторы обычно не сразу начинают спекуляции на более агрессивное QE, и какое-то время обращают внимание на реальный сектор. И именно в этой связи разумно ожидать еще некоторого маржинального укрепления доллара. Однако после роста индекса USD на 1-2% от текущих уровней, начнут появляться хорошие точки входа. Во-первых, в шорт по USDCAD в свете расхождения монетарной политики (мы также сохраняем шорт в GBPCAD). Во-вторых, в лонг по EURUSD в силу теперь уже фундаментальной недооцененности пары. Наше ожидание общего снижения курса американца в среднесрочной перспективе остается непоколебимым, но путь к этому оказывается несколько длиннее, чем полагалось изначально. В существующих условиях, кстати, разумно проявить особенную осторожность в отношении валют развивающихся стран, в т.ч. рубля (который не становится хуже в глобальном плане).

Заседание 11-12 декабря будет гораздо более интересным. Мы ожидаем, что программа QE увеличится с 40 млрд. долларов до 85 млрд. долларов для того, чтобы сохранить темпы покупки активов постоянной даже после завершения операции Твист. Сдвиг в сторону основанной на событиях установки целей (вместо теперешних целей, основанных на календарных датах – середина 2015 года) и заключение прогноза-консенсуса для экономики также будет рассматриваться, хотя мы не беремся прогнозировать результат по этому вопросу.

Таким образом, GS дает установку на дальнейшую слабость доллара вплоть до 12 декабря.

Это очень важно, поскольку от позиционирования относительно USD зависит позиционирование RORO ( значение этого термина смотрите здесь RORO (вью рынка)).

К этому можно еще добавить рекомендацию того же Goldman Sachs шортить 10-year US Treasuries

Голдман часто дурит своих клиентов, но здесь, по-моему, не тот случай.

Потом, значение имеет не то, окажется ли Голдман прав или нет, а то, какое значение для рынков это имеет прямо сейчас.

Голдман имеет большое влияние на умы крупных инвесторов ( к ним я также отношу валютных дилеров крупных корпораций, управляющих суверенными фондами и менеджеров валютных резервов), и мы видим отголоски этого влияния в реакции валютного рынка.

А то, в каких валютах крупные инвесторы паркуют свои активы, непосредственно определяет RORO.

EURO/USD: несмотря на повсеместно по еврозоне плохие данные PMI, после коррекции на этих данных на 70 пунктов, после разочарования от ФОМС (единственным позитивным событием для EURO вчера стало выступление Драги) на сегодня уже превысил вчерашний максимум и выглядит сильным.

Произошло это несмотря на то, что цены на нефть падают 4-й день подряд. Цены на нефть тоже оказывают влияние на курс EURO/USD.

AUD/USD после вчерашнего PMI Китая от HSBC сохранил силу до конца дня и закрылся выше 200-дневной средней.

Я не очень сильно по-бычьи настроен - слегка. Такой настрой можно назвать «скорее бык, чем медведь».

Я вижу серьезные негативные факторы для RORO. Но результат сравнения позитивных и негативных факторов дает небольшой перевес в сторону позитивных факторов с тенденцией роста этого перевеса в ближайшие недели.

Поэтому я «скорее бык, чем медведь».

На мой взгляд, к середине сентября набралась некоторая перепроданность USD, которая в течение месяца постепенно устранялась. Возможно, к текущему моменту она почти полностью исчезла и сейчас у EURO/USD есть определенные шансы подрасти в ближайшие 2 месяца до 1,32-1,33 без явных драйверов для роста.

Существует немаленькая вероятность, что EURO/USD продолжит двигаться в узком коридоре 1,28-1,32 вплоть до 12 декабря.

Сейчас EURO/USD находится посередине этого коридора, и это не лучшее время для совершения сделок.

Есть также некоторые события, которые могут оказаться позитивными для EURO: например, обращение Испании за помощью.

Гораздо труднее что-то определенное сказать относительно S&P500.

В последнее время мы наблюдаем некоторое расцепление между ростом американского рынка и слабостью доллара. Одно для меня очевидно – S&P500 стоит чересчур дорого относительно финансовых показателей компаний, входящих в индекс.

И хотя я ожидаю, что в этом году индекс S&P500 превысит в какой-то момент 1500 пунктов, но даже сейчас еще возможна коррекция от текущих уровней на 20-30 пунктов вниз.

Проходящая сейчас компания квартальных отчетов тянет фондовые индексы вниз. Но после ее завершения, а в ближайшие 10 дней большинство самых крупных компаний отчитаются, они могут опять воспрянуть.

Сегодня после завершения американской торговой сессии отчитывается крупнейшая компания в мире Apple, и реакция рынка может оказаться достаточно серьезной.

Последние отчеты компании приносили положительные сюрпризы. Как будет на этот раз?

USD/JPY прорвал 80. Если пара, которую я шорчу, сумеет закрепиться выше 80, то это будет еще одним свидетельством, что RORO сдвигается в сторону покупки риска.

Я понимаю, что мой вью рынка выглядит нечетким, но, что поделать, таковой мне представляется ситуация на рынке. Я тщательно старался расставить акценты должным образом.

Проглядывая страницу Московской Биржи, посвященную конкурсу ЛЧИ, можно увидеть в первых же строках описания проекта следующее: «Основной целью Конкурса является демонстрация возможностей, которые доступны частным инвесторам при торговле инструментами фондового, срочного и валютного рынков, и доходностей, которые можно получать при грамотной работе на этих площадках». Перейдем от общего к частному. Основной моей целью является знакомство с возможностями сервиса автоследования EasyMANi. А возможности, не побоюсь этого слова, велики. Не хочется пускать пыль в глаза, есть отличный способ проверить это на практике. Мое участие в конкурсе ЛЧИ-2012 всецело будет способствовать этому.

Перейдем к делу!

Итак, что мы имеем:

сервис автоследования EasyMANi;

стартовый капитал в размере 1,5 млн. рублей;

я, следующая сигналам управляющего (в зависимости от моего желания, сигналы используются либо как советники, либо исполняются автоматически);

цель - приумножить свой капитал, используя реальный денежный счет.

Желаем мне удачи! =) Подробный ход событий и приключения моего счета обещаю описывать здесь, в блоге. Буду рада услышать мнение каждого. Заранее всем спасибо!

Не сумев добиться регистрации перехода прав на 3,44% акций, купленных по опционному соглашению с Нагибом Савирисом, в переговорах с Vimpelcom Ltd, Telenor подал иск в бермудский суд. Вымпелком пообещал исполнить любое решение суда. Тем не менее на сложившуюся ситуацию это повлиять не должно.

Напомню, что, следуя рекомендациям ФАС, Вымпелком, сам ведущий реестр своих акционеров, отложил регистрацию перехода прав Telenor на бумаги, выкупленные по опционному соглашению с Weather Investments II. В ответ Telenor подал иск в суд на Бермудах (именно там зарегистрирована Vimpelcom Ltd.) с требованием отразить переход прав. Скорее всего, бермудский суд встанет на сторону норвежской компании, однако на ситуацию это вряд ли повлияет, так как Telenor уже был вынужден нарушить требование ФАС о неисполнении опциона Савириса.

Таким образом, ситуация по-прежнему тупиковая. На заседании суда, состоявшемся 17 октября, фактически также никаких сдвигов не произошло. ФАС просила отложить предварительные слушания, объяснив это тем, что в последнее время доли акционеров изменились и ведутся переговоры об урегулировании спора мирным путем. Вымпелком возражал против этого, отмечая, что в таком случае действие наложенных на него обеспечительных мер сильно затянется. Telenor ходатайствовал о прекращении судопроизводства, мотивируя это тем, что контроль над Вымпелкомом вопреки заявлениям ФАС он не получил ни по доле в капитале компании, ни в наблюдательном совете, в котором по-прежнему по три представителя от него и Altimo, а также три независимых директора.

В результате суд отклонил ходатайство ФАС и назначил слушания по существу дела на 27 ноября. Это оставляет время для дальнейших переговоров и увеличения долей сторонами спора, притом преимущество сейчас на стороне Altimo. Если российская компания все-таки выкупит долю Bertofan Investments, бенефициар которой — украинский бизнесмен Виктор Пинчук, то это обеспечит ей абсолютное большинство по голосам в Вымпелкоме. Правда, в этом случае предстоит еще избрать наблюдательный совет, однако увеличение доли Altimo должно послужить основанием для отзыва претензий ФАС.

Тем временем не за горами декабрь, а именно в этом месяце Vimpelcom Ltd. обычно принимает решение о промежуточных дивидендах, которые зависят от соответствующих выплат российской «дочки». Ни российское ОАО «Вымпелком», ни головная компания так и не перечислили целиком дивиденды за 2011 год, так как обеспечительные меры им этого не позволяют. На мой взгляд, в интересах Altimo и Telenor урегулировать свой спор до этого момента, нормально провести годовое собрание и наконец-то выплатить дивиденды.

Вероятно, будет назначена новая экс-дивидендная дата, однако дивидендные выплаты по завершении конфликта могут быть очень и очень щедрыми и включить как невыплаченные дивиденды за 2011 год ($0,55 на ADS), так и промежуточные за девять месяцев текущего. Дивидендная политика компании предусматривает выплату не менее $0,8 на ADS за год, так что в ноябре-декабре будет очень важно не пропустить экс-дивидендную дату.

Напомню, что долгосрочная рекомендация по ADS Vimpelcom Ltd. — «держать», а целевая цена $13,13 предусматривает потенциал роста 20%. Краткосрочно остается вероятность снижения котировок ввиду приближающегося IPO Мегафона, однако по акциям МТС уже наблюдается отскок.

Отмечу, что 14 ноября компания должна представить свои финансовые результаты, благодаря анализу которых можно будет понять, как развивается ее бизнес в условиях действия обеспечительных мер. Пока критических неудобств это компании не доставляет.

15 октября 2012 года Совет директоров ОАО «Холдинг «МРСК» принял решение рекомендовать внеочередному общему собранию акционеров, назначенному на 13 ноября 2012 года, утвердить увеличение уставного капитала ОАО «Холдинг МРСК» путем размещения дополнительных обыкновенных акций в количестве 16 885 114 442 штук по цене 2.16 рубля за одну акцию.

ОАО «Управляющая компания «Арсагера» является владельцем миноритарного пакета привилегированных акций ОАО «Холдинг МРСК» и, как доверительный управляющий, считает, что указанным решением Совета директоров в части установления цены размещения дополнительных акций в размере 2.16 рублей за одну обыкновенную акцию нарушены права акционеров – владельцев привилегированных акций ОАО «Холдинг МРСК» (далее – Компания). Обоснованием этой позиции являются нормы федеральных законов «О рынке ценных бумаг» и «Об акционерных обществах», а также положения устава Компании.

1. Согласно статье 2 закона «О рынке ценных бумаг» акция есть эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли общества в виде дивидендов, на участие в управление акционерным обществом и на часть имущества, остающегося после ликвидации.

2. Согласно статье 32 закона «Об акционерных обществах» спецификой привилегированной акции по общему правилу является отказ от права голоса, взамен чего в уставе акционерного общества должен быть прописан как минимум один из двух обязательных моментов – размер дивиденда и/или стоимость, выплачиваемая при ликвидации (ликвидационная стоимость).

3. Статьей 23 п.1 закона «Об акционерных обществах» определяются очередность распределения имущества общества при ликвидации после завершения расчетов с кредиторами:

— в первую очередь осуществляются выплаты по акциям, которые должны быть выкуплены в соответствии со статьей 75 Федерального закона «Об акционерных обществах»;

— во вторую очередь осуществляются выплаты начисленных, но не выплаченных дивидендов по привилегированным акциям и определенной Уставом Общества ликвидационной стоимости по привилегированным акциям;

— в третью очередь осуществляется распределение имущества между акционерами -владельцами обыкновенных акций и всех типов привилегированных акций (остаточная стоимость).

4. Пункт 5.9 устава компании полностью включает в себя положения статьи 23.1 закона «Об акционерных обществах», иными словами, акционеры владельцы — привилегированных акций имеют право на долю имущества при ликвидации Компании (остаточную стоимость).

5. Несмотря на то, что Компания в настоящий момент не находится в стадии ликвидации, имущество, которым Компания будет обладать к моменту ликвидации,подлежит распределению среди владельцев обыкновенных и привилегированных акций пропорционально их долям в уставном капитале Компании.

6. Учитывая, что доля привилегированных акций в уставном капитале Компании крайне мала (около 4% и при голосовании они не окажут заметного влияния ), права требовать от Компании выкупа акций у акционеров — владельцев привилегированных акций в данном случае нет (в устав не вносятся изменения дающие такое право), а преимущественное право приобретения дополнительно размещаемых акций акционеров — владельцев привилегированных акций не предусмотрено, акционерам — владельцам привилегированных акций не представляется возможным сохранить свою долю в уставном капитале Компании, а, значит, и сохранить текущую долю в остаточной стоимости Компании.

Как уже отмечалось выше, в данный момент ОАО «Холдинг МРСК» не находится в стадии ликвидации, но собственный капитал Компании в любой момент времени принадлежит всем акционерам Компании пропорционально их долям. Так как у Компании нет неисполненных обязательств перед владельцами акций компании, то текущая остаточная стоимость ОАО «Холдинг МРСК» равна его собственному капиталу.

По данным последней бухгалтерской отчетности Компании за 6 месяцев 2012 года собственный капитал Компании по РСБУ составляет 142 941 896 000 рублей, по МСФО 459 758 000 000 рублей. При этом в настоящее время в Компании эмитировано 47 871 694 416 обыкновенных и 2 075 149 384 привилегированных акций. Исходя из этого, балансовая стоимость (фактически она же стоимость имущества общества при ликвидации) одной акции Компании составляет 2.86 руб. за одну акцию по РСБУ и 9.20 руб. по МСФО.

Таким образом, владельцы привилегированных акций лишены возможности защитить свои инвестиции, а ведь в результате дополнительного размещения 16 885 114 442 штук обыкновенных акций, по цене 2.16 рублей, то есть ниже текущей балансовой стоимости, произойдет «размытие» доли владельцев привилегированных акций в собственном капитале Компании, а, значит, и в будущей стоимости при ликвидации. В результате простой математики большую долю в будущей стоимости при ликвидации Компании приобретают владельцы обыкновенных акций. Владельцы обыкновенных акций за 2.16 руб. за акцию приобретут то, что сейчас стоит минимум 2.86 руб. за акцию, а по более справедливой отчетности (МСФО) — 9.20 руб. за акцию. При этом в результате дополнительной эмиссии и увеличения собственного капитала балансовая стоимость одной обыкновенной и одной привилегированной акции упадет до 2.68 руб. по РСБУ и до 7.43 руб. по МСФО.

Одним из критериев грамотной модели управления капиталом акционерного общества является превышение цены размещения акции над ее балансовой ценой при проведении дополнительной эмиссии. Текущие биржевые котировки могут рассматриваться в качестве ориентира при размещении лишь в случае их превышения над балансовой ценой! Оборот акций Компании на отечественных биржах крайне мал по сравнению с объемом дополнительной эмиссии; рыночная цена на бирже не должна служить единственной и достаточной для определения цены размещения. Если необходимость дополнительной эмиссии столь высока, то при наличии такого отклонения рыночной цены на бирже от балансовой цены акции Компании Совет директоров должен изыскать иные способы финансирования, например, продать часть неэффективно используемого имущества, учитывая, что рынок оценивает его в рамках Компании существенно ниже фактической (балансовой) стоимости. Если же мажоритарный акционер желает, тем не менее, провести дополнительную эмиссию и передать Компании определенную сумму средств именно таким способом, он не должен это делать в ущерб другим акционерам (особенно, владельцам привилегированных акций)! В этом случае он должен выкупить акции по цене не ниже балансовой, получив, таким образом, справедливую дополнительную долю в уставном капитале по справедливой цене.

Таким образом, по мнению ОАО «УК «Арсагера», Совет директоров ОАО «Холдинг МРСК», действуя в интересах ВСЕХ акционеров Компании, должен рекомендовать Общему собранию акционеров утвердить цену размещения дополнительных обыкновенных акций компании не ниже их текущей балансовой стоимости. Если все же дополнительная эмиссия будет осуществлена по цене 2.16 руб., мы будем вынуждены обратиться с целью защиты прав владельцев привилегированных акций в Суд и ФСФР.

УК «Арсагера»

П.С. Владельцы префов ХМРСК, если Вы согласны с эти обращением, можете тоже направить это обращение от своего имени. Их адрес info@holding-mrsk.ru (они его читают)

Или почтой: 107996, Москва, Уланский переулок, д.26.

Очень важным дополнением к тому, что я

Очень важным дополнением к тому, что я