|

|

|

Сохраняю длинную позицию по акциям ВТБ, ИнтерРАОао, ЛУКОЙЛ, Новатэк ао, Сбербанк, Сбербанк-п, СевСт-ао, Татнфт 3ао, ФСКЕЭС. Сделок на покупку и продажу не запланировано.

|

|

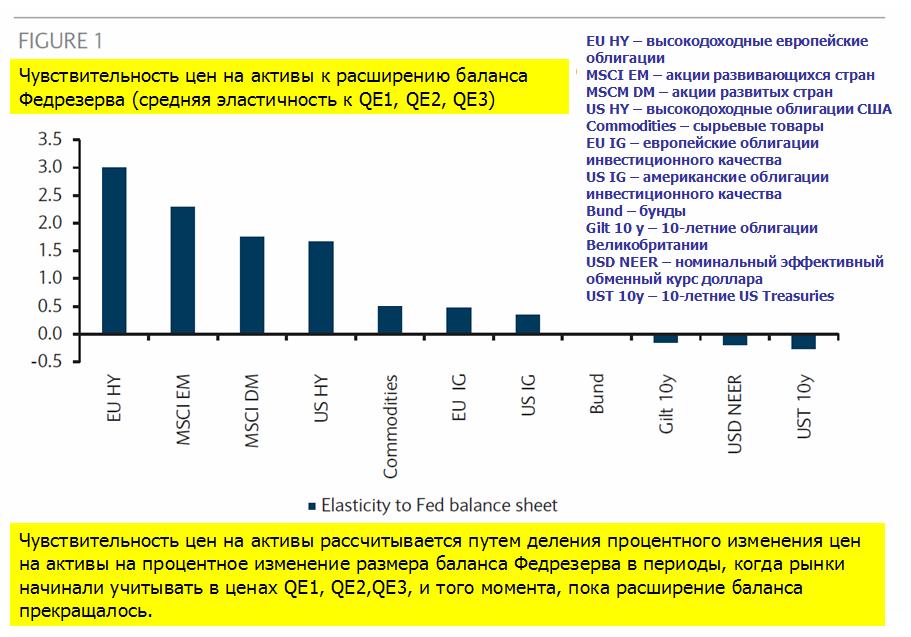

Прекращение или сокращение программы покупки активов со стороны Федрезерва становится все более реальным (во всяком случае, в глазах участников рынка). Поэтому представляет интерес информация, какое влияние это может оказать на цены на активы. Barclays провел расчеты средней чувствительности цен на различные активы к расширению баланса Федрезерва. Результаты показаны на следующем рисунке.

Из рисунка видно, что европейские высокодоходные облигации, акции развивающихся рынков, акции развитых рынков, и высокодоходные облигации США демонстрируют наиболее высокую чувствительность к расширению баланса Федрезерва. Аналитики Barclays отмечают, что в базовом варианте постепенного восстановления экономики США и выхода Федрезерва из программы QE они отдают предпочтение в среднесрочной перспективе акциям по сравнению с облигациями и ожидают постепенной миграции из дорогих бондов в другие активы. Они считают, что выход из QE3 не повредит в такой степени активам, связанным с восстановлением американской экономики, как тем, которые с этим не связаны. При этом Barclays отмечает, что сохранятся в силе факторы, способствующие низким ставкам доходности: спрос центральных банков на безопасные активы, регулирование центральных банков согласно Базелю-3, «стареющие» домашние хозяйства, сокращение предложения безопасных активов. С моей точки зрения, аналитики Barclays не учитывают тот факт, что описанная ими диспозиция уже в значительной степени заложена в цены на активы: акции растут непрерывно с осени прошлого года. Казначейские облигации США стоят дорого, но они имеют отрицательную динамику с начала года, в то время как американские акции выросли почти на 20%. То же касается акций развивающихся рынков. С какой стати акции EM должны отыгрывать стандартным образом выход из QE3, если они уже с начала года находятся в нисходящем тренде и в росте не участвуют. Все это напоминает промывку мозгов – покупайте дальше американские акции.

|

|

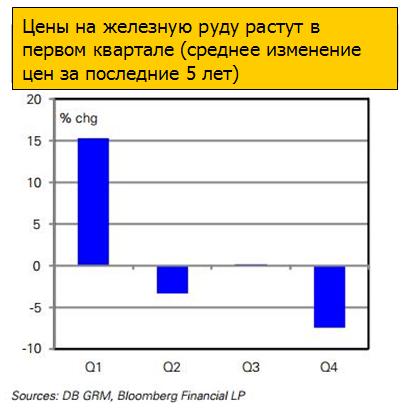

25 марта я писал по поводу австралийского доллара: В самых смелых ожиданиях я не мог предположить, что AUDUSD к 25 марта дорастет почти до 1,05. AUDUSD входит в зону шорта Точно так же сейчас я могу сказать, что в самых смелых ожиданиях я не мог предположить, что спустя два месяца австралийский доллар будет торговаться почти на 1000 пунктов ниже. Причины для падения австралийца были, и я писал о них в той статье: Я не понимаю, почему у рынка такая короткая память! За последние полгода глава Банка Австралии (RBA) Гленн Стивенс несколько раз давал понять, что курс выше 1,06 не является комфортным для Банка Австралии. 1,05 - это уже так близко... Точно так же, как при AUDUSD=1,01 маловероятно понижение ставки RBA, хотя многие аналитики при этом твердят про понижение ставки, точно так же при AUDUSD выше 1,05 понижение ставки становится гораздо более вероятным. К этому еще следует добавить, что сезонность цен на железную руду такова, что в первом квартале цены максимальны. Таким образом, этот благоприятный для AUDUSD фактор тоже прекратит скоро свое действие. Надо отметить, что к тому времени цены на железную руду уже начали активно, а в мае и Банк Австралии понизил процентную ставку. Календарные зависимости цен на железную руду Австралия занимает второе место в мире по экспорту железной руды – это основной фактор валютной выручки. Соответственно, чем выше цены на железную руду, тем выше объем валютной выручки. Это оказывает поддержку курсу австралийскому доллару. График, характеризующий календарную зависимость цен на железную руду, представлен на следующем рисунке.

На рисунке мы видим среднее квартальное изменение цен на железную руду за последние пять лет. Как следует из рисунка, в среднем в первом квартале цены на железную руду подпрыгивают на 15%, вслед за этим следует негативная динамика во втором, третьем и четвертом кварталах. Поведение цен на железную руду во второй половине прошлого года было очень непохожим на предыдущие годы. С начала сентября по середину февраля вопреки всем календарным зависимостям цены на железную руду выросли более чем на 80%: с 86 долларов до 160 долларов за тонну. Было это связано с масштабными программами стимулирования, предпринятыми в Китае во второй половине года, благодаря которым Китаю удалось достичь некоторого восстановления экономики. В ближайшее время я планирую написать серию статей на тему кредитного сжатия, которое началось с начала этого года. Со второй половины февраля цены на железную руду стали падать и упали уже на 25%.

Тогда 25 марта я глядел на падение цен на железную руду и недоумевал: почему это никак не отражается на курсе австралийского доллара. Теперь я понимаю, что крупные игроки, без которых сильное движение не могло начаться, выжидали. Возможно, они ждали прояснения позиции Резервного Банка Австралии, возможно, они ждали более четких намеков на сворачивание программ QE, а может быть они ждали, когда у розничных клиентов форексконтор скопится побольше лонгов.

|

|

Самое первое ощущение от России у меня в последние годы - из России уезжают люди. Из России уезжают русские но это уже отдельная история. Вокруг меня уезжают все. Если позволяет состояние — уезжают сами. Знакомый бизнесмен говорит: «Все, жить перебираюсь в Болгарию. Бизнес будет в России, а жить буду в Болгарии. Я не могу жить в унижающих человека условиях. Одни пробки чего стоят». Очень часто уезжают те, кто заработал немного денег и не выдерживает в этой среде. Бизнесмен из Перми улетает из России, говорит мне: «Все, я больше не могу. У меня фабрика производила чулки-носки, стояло новое оборудование, работали три сотни человек. Меня вызвали в администрацию и говорят: “Почему они работают в неурочное время?“. К черту. Оборудование уезжает в Узбекистан, фабрику сдаю под склад, буду стричь купоны и жить у моря». Уезжают те, у кого профессия позволяет. Айтишник летит на Кипр, говорит: «Я здесь работаю, здесь есть солнце и нет пробок». Я приехала в Литву: мой любимый писатель Макс Фрай, она же Светлана Мартынчик, перебралась четыре года назад в Вильнюс и о Москве вспоминает с ужасом. Кстати, это к вопросу о необыкновенном притеснении русских в Литве. Борис Акунин на митинги прилетает из Франции. Андрей Мальгин перебрался в Италию и оттуда ведет один из самых лучших российских блогов в ЖЖ. Антон Носик живет наполовину в Индии.Кого держит в России бизнес — усылают родителей. Детей. Едут не только молодые, это само собой. Приятель, уже немолодой человек, работает 24 часа в сутки, чтобы иметь доход 3 тыс. долл. в месяц, расказывает, как жена с ребенком будут жить в домике в Бретани, и какая там школа хорошая, и насколько продукты дешевле. Я об олигархах не говорю. Я о путинских дружках не говорю. Понятно, что гражданин Финляндии Тимченко живет на вилле в Швейцарии, а главы госбанков плавают на собственных яхтах. Я о том, что на наших глазах каждый, кто самостоятельно зарабатывает, в той или иной степени покидает Россию, и, заметим, львиную часть заработанных денег он тратит на дом за границей. Причина проста: Россия при Путине стала страной, непригодной для проживания. Мы — страна третьего мира. Первое, что происходит с человеком, когда он прилетает из-за границы в Москву — он попадает в пробку. Это совсем другая пробка, чем за границей. Пробка в Нью-Йорке означает, что при свободной дороге тебе полчаса до JFK, а если час пик, то надо закладывать час. А пробка в Москве означает, что, может, понадобится полчаса, а может, четыре. Проблема не в количестве времени, проблема в неопределенности. Ты точно знаешь, сколько времени едет нью-йоркская или тель-авивская пробка, но ты не знаешь, сколько едете московская. Если Путин куда-то поехал, можно простоять шесть часов, как с куста. Есть еще два города в мире, где похожие пробки. Это Мумбаи и Каир. Но это города в странах третьего мира с чудовищным популяционным давлением. Москва — это город третьего мира.Ты едешь в пробке и видишь гаишников. Я их не видела ни в одной стране мира, кроме России и Боливии. Ты видишь оккупантов, которые стоят по обочинам и, не стесняясь, собирают с населения дань. Это знак абсолютного рабства. Ты приехал из свободной страны, и первое, что ты видишь — стада дорожных вшей, сосуших деньги с машин. Недавно я проехала в машине от Петрозаводска до Москвы. По дороге я не видела ни одного дома, в котором можно было бы жить. Ни одного. Потом я поехала на машине по острову Пуэрто-Рико. «Нищие пуэрториканцы» — был такой штамп 50-х годов. Остров небольшой, но километров 300 мы за рулем проехали. На протяжении этих 300 км я не видела ни одного дома, в котором жить было бы нельзя. Прекрасные двухэтажные дома, увитые зеленью, со всеми удобствами. Что Пуэрто-Рико! Это все-таки часть США. Едешь по острову Гренада, дом каждого чернокожего крестьянина с двумя гвоздичными деревьями и парочкой какао во дворе — заглядение. Мы живем хуже, чем страны третьего мира. Люди уезжают, потому что от этих вещей не отгородишься. Можно на заработанные деньги сделать отличную квартиру, но ты из нее выходишь и попадаешь в заблеванный подъезд. Можно построить очень высокий забор на Рублевке, но твои дети выходят за этот забор, садятся в машину — и в них на встречке влетает какой-нибудь майор из управления «К».Вот этот чудовищный разрыв в уровне жизни не между Россией и США, а между Россией и Гренадой, Россией и Литвой, Россией и Китаем — все это произошло на наших глазах при Путине. При Путине Россия получила 1,5 трлн нефтедолларов и практически не построила дорог. Китай за это время строил по 5-6 тыс. км хайвеев в год и обладает сейчас второй по величине дорожной сетью после США. При всем при этом постоянно слышишь о каких-то фантастических тратах на самые безумные проекты. В России нет асфальтированной дороги, соединяющей Москву и Владивосток. С трассы Чита-Хабаровск, по которой проехался Путин на желтой «ладе», после его проезда сняли асфальт. К его проезду положили, потом сняли. Зато ты слышишь, что открыт мост на остров Русский. Два моста общей ценой 2 млрд долл. до острова, где живет 5 тыс. человек и где нет источников воды. В Китае в ту же цену обошелся мост через залив Чанчжоувань длиной 35,6 км. У нас снесло город Крымск. Это катастрофа, которая может случиться только в стране третьего мира. Две ее составляющие: нахаловка, выстренная в пойме реки, которую затапливало четыре раза за последние десять лет. И чиновники, которые, получив за 4 часа предупреждение о потопе, просто не сделали ничего. Это — чистый Гаити. Рядом, в том же Краснодарском крае, на безумные, бесполезные и сверхдорогие олимпийские объекты тратят миллиарды. Рядом построили совмещенную автомобильную и железную дорогу от Адлера до Красной поляны за 242 млрд рублей. Это единственная в мире одноразовая железная дорога. Ее единственное назначение: во время зимней Олимпиады обеспечить перевозку пассажиров к Красной поляне. Ни до, ни после она не понадобится вообще. Тот пассажиропоток, который поедет в любое другое время в Красную поляну кататься на лыжах, полностью перевозится автомобильной дорогой. 242 млрд рублей. Вопрос: сколько раз за эти деньги можно было отстроить город Крымск, чтобы люди жили не в пойме? А теперь я перехожу к сути дела. Из России бегут люди. Кто может, бежит сам, кто не может, вывозит детей и родителей. Они знают, что в путинской России жить нельзя. Зарабатывать деньги в ней можно, более того, нигде в мире нет таких норм прибыли, как в России. Но жить — нельзя. Россия перестала быть приспособлена для жизни. Мы превратились в страну третьего мира с точки зрения инфраструктуры и безопасности. У нас нет нормальных школ, больниц и университетов. Любое соприкосновение с государством требует денег, нервов и бумаг, и все больше и больше. Буквально любая часть свободного жизненного пространства заполняется бюрократическими инструкциями, как в запертой комнате кислород вытесняется углекислым газом.И вот когда люди, которые устроили России кирдык, объясняют нам, в чем проблема, они говорят: «Это потому, что вокруг враги». Запад нас не любит. Видимо, это Запад затопил Крымск. Агенты Запада пробрались в его администрацию и вредительски не сообщили жителям о потопе. Видимо, это Запад снял асфальт с дороги после проезда Путина и, вражески внедрившись в черепушки чиновников, побудил их строить мост в никуда на остров Русский. Видимо, это Запад расставляет гаишников-оккупантов на въездах в Москву и это агенты ЦРУ облучают путинских чиновников, чтобы те воровали миллирады. Их облучают, они воруют. И тогда у нас у всех рождается тот же вопрос, который родился у Алексея Навального: если виноват Запад, то чего же Бастрыкин покупает дом на Западе? Почему же тогда гражданин Финляндии Тимченко живет в Швейцарии? Ни к кому другому у меня вопросов нет. К человеку, который за три тысячи долларов убивается, чтобы его жена и ребенок жили во Франции, у меня вопросов нет. К бизнесмену, который говорит: «Зарабатывать я буду здесь, а жить в Болгарии», — нет. Но к людям, которые на моих глазах убивают Россию, рассказывая, что это делает Запад, и сами же при этом покупают себе дома, виллы и яхты на Западе, у меня вопросы есть. (с) Игорь Шишков

|

|

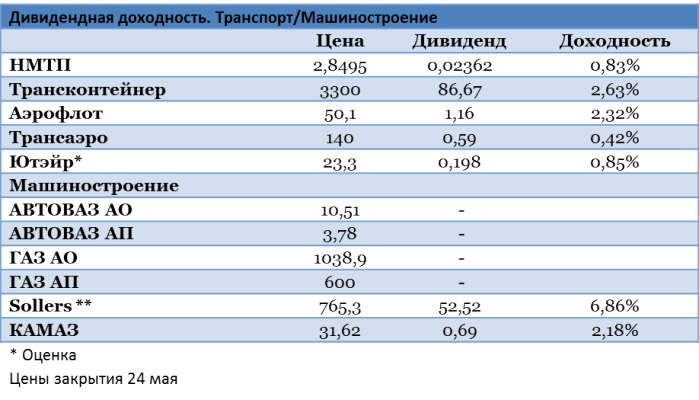

У транспортных и машиностроительных компаний подошел к концу сезон объявления дивидендов по итогам 2012 года. В транспортном секторе завершают его авиаперевозчики. Еще 17 мая совет директоров Трансаэро рекомендовал ГОСА утвердить дивиденды в размере 90,8 млн руб. или 0,59 руб. на акцию. Следом, 21 мая, Аэрофлот объявил о повышении коэффициента выплат до 26,2% чистой прибыли по РСБУ, что подразумевает размер рекомендованных к выплате дивидендов в 1,164 руб. на акцию. Наконец, сегодня, 27 мая вопрос о выплате дивидендов за 2012 год рассмотрит совет директоров Ютэйр. Среди публичных машиностроительных компаний отличился КАМАЗ, акционерам которого 23 мая было предложено утвердить выплаты в размере 10% чистой прибыли, что сулит первые за последние 20 лет дивидендные выплаты. Таким образом, можно подвести итоги дивидендного сезона. Вывод таков: в транспортном секторе дивидендных идей не прибавилось, как видно из представленной ниже таблицы. Средняя доходность по сектору составила 1,4%. А вот в машиностроении ситуация с дивидендами улучшилась хотя бы потому, что до последнего времени ни одна из анализируемых мной автомобилестроительных компаний не делилась прибылью с акционерами.

Главная ставка на дивидендную доходность в транспортном секторе была на Аэрофлот. Повышение коэффициента дивидендных выплат ожидалось в соответствии с поручением правительства (с традиционных 15-20%), а также с расчетом на улучшение финансовых показателей компании. Напомню, чистая прибыль Аэрофлота по РСБУ за 9 месяцев 2012 года выросла более чем на 20% год к году. Первое оправдалось, а вот чистая прибыль по РСБУ за весь год сократилась у компании почти на 50% из-за неожиданного появления в ее отчетности расходов по резервам на сомнительные долги ряда дочерних подразделений. С поправкой на статью прочих расходов дивиденды составили бы около 4 руб. на акцию, что подразумевает дивидендную доходность в 7,8%. Фактический показатель — 2,3% — выглядит неплохо для транспортного сектора, однако привлекательным его назвать нельзя. Однако есть основания полагать, что дивиденды Аэрофлота за этот и следующие годы будут выше за счет улучшения финансовых результатов региональных авиаперевозчиков и снижения расходов на интеграцию этих активов. От компании Ютэйр, итоги заседания совета директоров которой будут известны позднее, также впечатляющих доходностей ожидать не стоит. По моим оценкам, дивидендная доходность этой бумаги не превышает 1%. Исторически Ютэйр направляет на выплаты акционерам около 30% чистой прибыли по РСБУ. Этот уровень был сохранен даже в тяжелый для компании 2008 год, когда ее финансовый результат сократился на 83%. По итогам 2012 года чистая прибыль авиаперевозчика по РСБУ выросла на 42%, до 369,8 млн руб., так что рекомендованный размер дивидендных выплат должен составить около 111 млн руб. или 0,198 руб. на акцию. Рекомендация по бумаге — «покупать», с потенциалом роста на уровне 19% до целевой цены в 27,81 руб.

*Оценка Таким образом, среди компаний транспортного сектора приличную дивидендную доходность имеют только бумаги эмитентов, торгуемых на зарубежных площадках. Так, размер дивидендов Globaltrans по итогам 2012 года увеличился на 9,5%, до $0,7 на ГДР. На дату отсечки (10 мая) дивидендная доходность бумаги составляла 4,5% против 2,1% годом ранее. Совокупные выплаты Global Ports с учетом выплаченных промежуточных дивидендов и одобренных ГОСА дивидендов по итогам 2102 составляют $0,54 на ГДР, что подразумевает годовую дивидендную доходность около 4%. Между тем в машиностроительном секторе впервые со времен кризиса 2008-2009 годов появилась привлекательная дивидендная бумага. Речь идет об акциях Группы СОЛЛЕРС, которая в предыдущие 4 года, как и АВТОВАЗ и Группа ГАЗ, отказывалась от выплат дивидендов. Однако 16 мая ГОСА утвердил рекомендованный размер дивидендов за 2012 год в 52,52 руб. на акцию. Коэффициент дивидендных выплат составил 30% чистой прибыли по МСФО. Таким образом, на дату отсечки дивидендная доходность бумаги составляла 6,9%. В перспективе на автомобильном рынке возможно ухудшение конъюнктуры, что будет сопровождаться падением выручки и снижением рентабельности СОЛЛЕРСа. Однако, принимая во внимание тенденцию к снижению долговой нагрузки компании по итогам 2012 года по МСФО (за второе полугодие чистый долг сократился на 28%) и относительно невысокую потребность в капиталовложениях, можно ожидать от компании сохранения высоких дивидендов в будущем. По итогам 2012 года среди компаний машиностроительного сектора дивиденды может также выплатить КАМАЗ, причем, впервые за последние 20 лет. Напомню, 23 мая совет директоров КАМАЗа рекомендовал направить на выплату дивидендов за 2012 год 10% своей чистой прибыли по РСБУ, а это 0,69 руб. на акцию. Это решение было принято на фоне роста чистой прибыли за 2012 год в 73 раза с уровня годичной давности. Однако в среднесрочной перспективе КАМАЗу понадобится наращивать уровень долга, учитывая запланированный объем инвестиций ($2 млрд за 5 лет), необходимый для сохранения конкурентоспособности. Вполне вероятно, что СОЛЛЕР останется единственной компанией в машиностроении, делящейся прибылью с акционерами. Целевая цена по акциям СОЛЛЕРС составляет 847, рекомендация — «держать». Цель по бумагам КАМАЗа — 61,1, рекомендация — «покупать». Цель по акциям Аэрофлота и Трансаэро — 65,1 руб. и 219 руб. соответственно, рекомендация по обеим бумагам — «покупать».

|

|

Четырехчасовой график GBPUSD. За последние сутки на графике существенных изменений не произошло. Цена по-прежнему находится в приделах бокового ценового канала (3/8 – 5/8). Напомню, что во время боковика границы канала (3/8) и (5/8), оказывают сильную поддержку/сопротивление, в то время как уровень (4/8), наоборот теряет свое влияние на цену. Выход из канала является прогностическим событием и определяет дальнейшие цели. Читать свежий анализ по уровням Мюррея. Смотреть другие прогнозы.

|

|

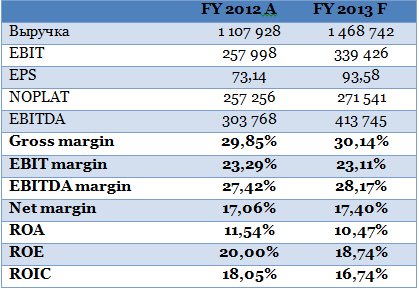

В понедельник, 27 мая, компания Роллман, акции которой котируются в секторе РИИ ММВБ, опубликовала свою финансовую отчетность по МСФО за 2012 год. Компания показала довольно сильные результаты по показателям рентабельности в машиностроительном секторе, что позитивно отразится на ее оценке. Публикация отчетности по МСФО, на мой взгляд, является знаковым событием, так как улучшает открытость Роллмана, дает возможность для оценки справедливой стоимости компании, что существенно повышает инвестиционную привлекательность ее акций. Результаты Роллмана по МСФО можно назвать сильными: gross margin оказался на уровне 29,85%, ROS достиг 23,29%, что превышает средний показатель по машиностроительному сектору, составляющий 12,4%. EBITDA Роллмана в отчетном году насчитывала 3,8 млн руб., в результате чего EBITDA margin составила 27,42%. Я полагаю, что в ближайшие годы рентабельность компании будет держаться близко к текущим значениям и останется выше среднеотраслевого показателя благодаря низкому уровню износа основных фондов. Рентабельность на собственный и инвестированный капитал также находится выше среднеотраслевых значений и составляет 20% и 18,05% соответственно. Прибыль на акцию в обращении достигла 73,14 руб. Из них, согласно дивидендной политики компании, 7,4 руб. может быть распределено в виде дивидендов.

Источник: данные компании, расчеты Инвесткафе. Финансовая устойчивость Роллмана также находится на высоком уровне. Так, общий долг компании насчитывает 355,3 млн руб., чистый долг — 339,7 млн руб. Соотношение NetDebt/EBITDA составляет 1,12х, что существенно ниже среднеотраслевого значения, которое равняется 2,6х. Структура кредитного портфеля, а также график погашения заложенности также выглядят стабильно: доля краткосрочного составляет от общего объема долга всего 2%. Благодаря низкому объему инвестиций в 2012 году, составившему 7,6 млн руб., чистый денежный поток Роллмана составил 348,8 млн руб., что превышает величину чистого долга. Однако я ожидаю некоторого увеличения объема инвестиций в 2013 году за счет наращивания портфеля активов Группы и реализации инвестиционных проектов, о которых говорилось в меморандуме.

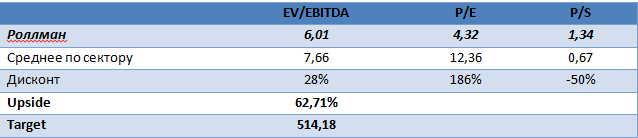

Источник: данные компании, расчеты Инвесткафе. Сравнительный анализ показывает, что акции Роллмана обладают существенным дисконтом к рынку, что говорит о сильной неоцененности бумаг. Показатель EV/EBITDA составляет 6,01х против среднего значения по аналогам в секторе машиностроения, находящегося на уровне 7,66х. Показатель P/E также существенно ниже среднерыночного значения — 4,32х против 12,36х. Сравнительный анализ показывает, что акции Роллмана обладают потенциалом к росту в 62,71%, долгосрочная рекомендация — «покупать». Среди основных рисков стоит отметить небольшую ликвидность бумаг, что в целом присуще всему сектору РИИ и большинству компаний сектора машиностроения на российском рынке. Цель по обыкновенным акциям Роллмана, определенная сравнительным подходом, составляет 514,18 руб. за бумагу.

|

|

В понедельник цены на золото торговались в узких диапазонах после азиатской сессии, так как в Великобритании и США был выходной. Объемы на рынке были чрезвычайно низки. На этой неделе важными будут только четверг и пятница, так как в эти дни будут опубликованы ВВП в США и индекс деловой активности Ассоциации Менеджеров в Чикаго, индекс настроения потребителей Мичиганского Университета, а до этого времени торговля может проходить в соответствии с ожиданиями. Есть шанс, что доллар вырастет еще до четверга, а это значит, что золото может снизиться к недавним минимумам и даже ниже.

В центре внимания по-прежнему индекс доллара, пройдет ли он отметку 84,00 или нет. Итак, Азия начала торги с понижения, и возможно, такая динамика может продолжиться до четверга. Сегодня из экономических данных ничего не ожидается. Торги будут проходить на технических факторах. Тактика на сегодня следующая: рассматриваем только продажи золота.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1390.25 против $1390.50 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $22.38 против $22.38 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1455.00 против $1455.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $729.00 против $729.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

В покупке по стоп-лимит заявкам акции: Новатэк ао, ПолюсЗолот, Россети ао, Сургнфгз-п, Уркалий-ао фьючерсы: SiM3, GMM3, GZM3, RNM3 В продаже по стоп-лимит заявкам акции: ГМКНорНик, ФСК ЕЭС фьючерсы: EDM3, EuM3, GDM3 Вне рынка акции: ВТБ, ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Роснефть, Ростел-ао, РусГидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Татнфт 3ао фьючерсы: RiM3, LKM3, SRM3, VBM3

|

|

Свершилось долгожданное событие: ЦМТ после пятилетнего молчания представил отчетность по стандартам МСФО. Скажем сразу: невзирая на такой длительный перерыв, нам достаточно неплохо удалось спрогнозировать ключевые финансовые показатели, и, прежде всего, собственный капитал. Этому способствовал достаточно точный прогноз таких статей баланса как "Инвестиционное имущество" (40,3 млрд руб.) и "Основные средства" (11,6 млрд руб.). Учитывая бизнес-модель ЦМТ (эксплуатация рентной недвижимости при минимальном строительстве), существуют все шансы делать это максимально корректно и впредь. Напомним, что согласно стандартам МСФО по этим статьям проводится раздельный учет традиционной коммерческой недвижимости (офисы, квартиры, паркинги) и гостиничного имущества соответственно. На стороне ОПУ отметим рост выручки компании на 13% г/г до 6,1 млрд руб. (в отличие от строителей, где мы традиционно придаем меньшее значение показателям отчетности в целом и ОПУ в частности, в случае с ЦМТ показатели отчетности имеют для нас гораздо большее значение, так как рыночная стоимость объектов недвижимости находит свое отражение в балансе, а большая масса рентных доходов позволяет не только корректно оценить компанию по данному показателю, но и вносит существенный вклад в прогноз собственного капитала). Более половины выручки компании приносят доходы от аренды офисов и конгресс-центра, однако в 2012 г. самым быстрорастущим оказался второй по значимости гостиничный сегмент (+17,6%). Причиной тому служит существенный рост продаж в Клубном корпусе гостиницы Crowne Plaza Moscow World Trade Centre (рост в 2,4 раза), загрузка в котором возросла на 16,5% и составила 42,8 . При этом средняя цена номера выросла на 14,6. В результате общий показатель RevPAR (доход на один номер, находящийся в эксплуатации) увеличился по отношению к 2011г. на 15,2 % и составил 3960 рублей, что выше среднерыночных показателей для гостиниц аналогичного класса. Возвращаясь к офисному сегменту, отметим не только ростом ставок аренды (примерно 13,9%), но и совершенствованием услуги «Прайм Офис», подразумевающей предоставление в аренду офисных помещений, готовых к въезду арендаторов, в здании апарт-отеля «Международная-2». Стоимость аренды таких офисов выше средней на 20-25%. За 2012 год количество площадей, сдаваемых в аренду под «прайм-офисы», увеличилось на 84,8%, а доход от сдачи в аренду – на 97,3%. Высокими остаются и показатели загрузки офисов и паркиннгов: 93,5% и 95% соответственно. Растет популярность конгрессно-выставочных услуг: проведение 410 мероприятий обеспечило доход 323,6 млн руб. (+20,9%).Попутно отметим, что на уровне валовой прибыли положительную рентабельность обеспечили все сегменты ЦМТ. Среди других положительных моментов отметим практически полное отсутствие долга у компании. На фоне отсутствия нового строительства и растущей массы рентных доходов это позволяет характеризовать ЦМТ как типичный "кэш-аут" бизнес с устойчивым денежным потоком (нераспределенная чистая прибыль по балансу составила 42,5 млрд руб.), что создает хорошую основу для выплаты дивидендов.Несмотря на то, что компания работает в достаточно конкурентных сегментах, выгодное местоположение, сосредоточение комплекса зданий в непосредственной близости друг от друга, наличие развитой системы дополнительных услуг, на наш взгляд, сможет обеспечить ЦМТ устойчивую основу для дальнейшего роста финансовых показателей. Акции компании торгуются, исходя из P/BV2013 0,3 и EPS 2.4 руб. (с учетом прибыли от переоценки); привилегированные акции входят число наших приоритетов во "втором эшелоне". Источник: Блогофорум

|

|

|

|