В понедельник, 27 мая, компания Роллман, акции которой котируются в секторе РИИ ММВБ, опубликовала свою финансовую отчетность по МСФО за 2012 год. Компания показала довольно сильные результаты по показателям рентабельности в машиностроительном секторе, что позитивно отразится на ее оценке. Публикация отчетности по МСФО, на мой взгляд, является знаковым событием, так как улучшает открытость Роллмана, дает возможность для оценки справедливой стоимости компании, что существенно повышает инвестиционную привлекательность ее акций.

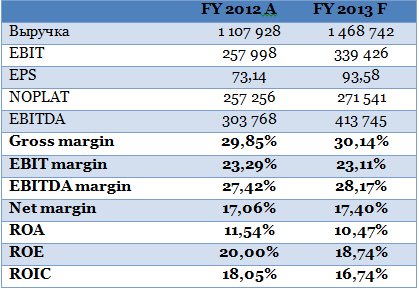

Результаты Роллмана по МСФО можно назвать сильными: gross margin оказался на уровне 29,85%, ROS достиг 23,29%, что превышает средний показатель по машиностроительному сектору, составляющий 12,4%. EBITDA Роллмана в отчетном году насчитывала 3,8 млн руб., в результате чего EBITDA margin составила 27,42%. Я полагаю, что в ближайшие годы рентабельность компании будет держаться близко к текущим значениям и останется выше среднеотраслевого показателя благодаря низкому уровню износа основных фондов. Рентабельность на собственный и инвестированный капитал также находится выше среднеотраслевых значений и составляет 20% и 18,05% соответственно. Прибыль на акцию в обращении достигла 73,14 руб. Из них, согласно дивидендной политики компании, 7,4 руб. может быть распределено в виде дивидендов.

Источник: данные компании, расчеты Инвесткафе.

Финансовая устойчивость Роллмана также находится на высоком уровне. Так, общий долг компании насчитывает 355,3 млн руб., чистый долг — 339,7 млн руб. Соотношение NetDebt/EBITDA составляет 1,12х, что существенно ниже среднеотраслевого значения, которое равняется 2,6х. Структура кредитного портфеля, а также график погашения заложенности также выглядят стабильно: доля краткосрочного составляет от общего объема долга всего 2%.

Благодаря низкому объему инвестиций в 2012 году, составившему 7,6 млн руб., чистый денежный поток Роллмана составил 348,8 млн руб., что превышает величину чистого долга. Однако я ожидаю некоторого увеличения объема инвестиций в 2013 году за счет наращивания портфеля активов Группы и реализации инвестиционных проектов, о которых говорилось в меморандуме.

Источник: данные компании, расчеты Инвесткафе.

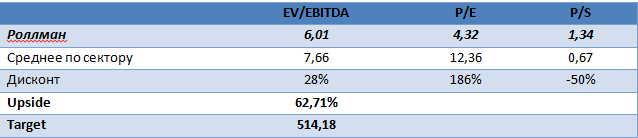

Сравнительный анализ показывает, что акции Роллмана обладают существенным дисконтом к рынку, что говорит о сильной неоцененности бумаг. Показатель EV/EBITDA составляет 6,01х против среднего значения по аналогам в секторе машиностроения, находящегося на уровне 7,66х. Показатель P/E также существенно ниже среднерыночного значения — 4,32х против 12,36х. Сравнительный анализ показывает, что акции Роллмана обладают потенциалом к росту в 62,71%, долгосрочная рекомендация — «покупать». Среди основных рисков стоит отметить небольшую ликвидность бумаг, что в целом присуще всему сектору РИИ и большинству компаний сектора машиностроения на российском рынке.

Цель по обыкновенным акциям Роллмана, определенная сравнительным подходом, составляет 514,18 руб. за бумагу.