|

|

|

Итак, самая напичканная инвесторами бумага общими стараниями тащится вверх. На графике все прекрасно видно (на графике месяц, а пишет неделя - глюк проги)

Однако, если посмотреть график с более коротким временным интервалом, то картинка последних дней начинает портить настроение инвесторам

и наконец дневки:

Таким образом мы видим, что последний график не самый красивый и быкам придется постараться, чтоб удержать бумагу в растущем тренде. Однако, если случится пробой вниз... не превратится ли Сбер в подобие Газпрома? Будем посмотреть!

|

|

Сохраняю длинную позицию по акциям ВТБ, ИнтерРАОао, ЛУКОЙЛ, Новатэк ао, Сбербанк, Сбербанк-п, СевСт-ао, Татнфт 3ао, ФСКЕЭС. Сделок на покупку и продажу не запланировано.

|

|

г. Санкт-Петербург, 27 мая 2013 г. Компания «Живой офис» сообщает о формировании синдиката андеррайтеров (далее – «Синдикат»). Синдикат формируется в рамках предстоящего IPO компании. В настоящее время в Синдикат вошли следующие известные финансовые группы: • Истлэнд Кэпитал, • ИК «Финам», • ИГ «Велес Капитал», • ЗАО «Алор Инвест», • ФГ Доход, • ОАО «РФК-банк». «Весьма отрадно, что наше IPO вызвало живой интерес у такого количества серьезных брокеров, имеющих успешный опыт выведения отечественных эмитентов акций на российский фондовый рынок. Мы приветствуем всех участников Синдиката и рассчитываем на совместный успех предстоящей сделки. Формирование Синдиката не завершено и еще остается возможность принять в нем участие. Планируемый срок размещения акций нашей компании на «Московской бирже» – июнь 2013 года», отметила Эльвира Пикалева, Председатель Совета директоров ОАО «Живой офис».

|

|

Часть федеральных средств, выделяемых республикам Северного Кавказа - Чечне и Ингушетии - почти открыто разворовывается чиновниками, заявил Дмитрий Медведев. По его словам, в рамках двух федеральных целевых программ на развитие юга России Чеченской республике было выделено более 26 миллиардов рублей. "До конца года правительство должно утвердить еще одну федеральную программу, цель которой - поддержать развитие Республики Ингушетия на период 2010-2016 годы с объемом финансирования не менее 32 миллиардов рублей", - сказал он. "Как видим, объем выделяемых для всего Северного Кавказа средств значителен, однако эффективность их расходования оставляет желать много лучшего. Более того, часть средств почти открыто разворовывается чиновниками, и это в то время, когда безработица и массовая бедность достигли на Кавказе чрезвычайных масштабов", - подчеркнул Медведев. Ну и посмотрите на динамику акций электроэнергетики Кавказа... я уже молчу, что там больше ничего нет. И они еще хотят сделать из Кавказа курорт мирового масштаба... да у вас бюджета России не хватит!

|

|

Хотелось бы отметить несколько неочевидных, но огромных плюсов проведения конкурса трейдерского контента "Биржевой холдем": - Конкурс поможет собрать хорошую библиотеку биржевых терминов для новичков.

- Популяризация идей конкурса приведет к появлению качественного контента по трейдерской тематике

- Это важно - легкое и доступное объяснение существующих реалий приведет к повсеместному повышению финансовой грамотности.

- Солидный призовой фонд. Стоит побороться - хорошие деньги лишними не бывают.

- Ваши произведения никогда больше не пропадут и не канут "в небытие"

И это только начало пути... Walltra.de

|

|

2.Положительные корреляции не только не являются, но и не могут быть правдой. С практикой разобрались, теперь давайте обсудим теорию. Дело в том,что миф о корреляциях противоречит самой природе рыночного ценообразования. Давайте порассуждаем – а каким образом вообще происходит формирование цены на рынке на тот или иной актив и чем вызваны движения акций в том или ином направлении? В базовом смысле, цена растет тогда, когда суммарный вес покупателей на актив больше чем продавцов и падает при обратной ситуации, правильно? Причем для устойчивой тенденции этот перевес должен быть не локальным ( на несколько минут), а – постоянным на протяжении длительного времени. Например, если говорить о росте, то на рынке должен присутствовать покупатель ( или группа покупателей) с четким желанием брать по текущим ценам и выше на длительном отрезке в объеме, достаточном для того, чтоб удовлетворить всех текущих продавцов и последовательно двигать цену выше. И самое главное – у этих покупателей должны быть свободные деньги в достаточном размере для осуществления этого процесса. Если денег не будет – то не будет и роста, при всем желании. А значит – для того чтоб на рынке возникла устойчивая тенденция к повышению, должны совпасть две вещи : - Устойчивое желание покупать

- Появление у потенциальных покупателей свободных денежных средств в достаточно большом кол-ве, способным создать преобладающую тенденцию покупателей над продавцами.

Теперь берем миф о корреляциях, который утверждает, что при росте индекса СнП должен расти и индекс РТС. Если индекс СнП растет – значит там УЖЕ сложилась описанная мной ситуация – вес покупателей больше веса продавцов. Причины тут не так важны, важен сам факт – там это есть ( хотя если говорить о причинах, то откуда на рынке США постоянный поток свободного кэшпотока- мы все прекрасно понимаем). Но означает ли это,что сам факт роста индекса СнП создает на нашем рынке ситуацию для роста – то есть не только желание покупать, но и СВОБОДНЫЕ деньги для этого в большом количестве? Ну конечно же – нет. Если в желания еще можно поверить ( тут есть некий момент самореализации мифа – мы думаем что на росте СнП надо покупать и мы покупаем), но денег то свободных от роста СнП на нашем рынке не прибавляется. А значит – не создается НЕОБХОДИМОГО фактора для роста –появления свободных денег, способных этот рост создать. В итоге – сама логика ценообразования на актив говорит о том, что нет и не может быть прямой зависимости между ростом одного и ростом другого актива, если только деньги от первого роста не идут НЕМЕДЛЕННО и НЕПОСРЕДСТВЕННО на поднятие цен на другой актив (что в случае с нашим и американским индексом естественно не происходит, и скорее на практике даже выглядит наоборот – чем устойчивей ап-тренд в США, тем больше игроков нашего ФР переводят туда свои активные операции и как следствие – сами денежные активы, что еще больше ослабляет наш рынок и все больше усиливает американский, так что впору уже говорить об ОБРАТНОЙ корреляции,хотя .....я шучу,конечно...корреляций нет вообще никаких )) В реальности на ценообразование любого актива влияет только одно - непосредственные финансовые потоки, которые в свою очередь могут быть спровоцированы МАССОЙ очень разных причин, каждая – со своим весом и вектором влияния. И все эти разнонаправленные и разновесовые факторы лишь в СУММЕ создают результирующее давление на актив в ту или иную сторону с той или иной силой воздействия, которое и приводит к изменению цены на определенную величину. В обычной ситуации самыми значимыми из этих факторов являются локальные внутренние истории самого актива. Наиболее яркие примеры – всякого рода АЙПИО, байбэки, допэмиссии, а также – случаи продажи крупного пакета акций в живой рынок мажоритарным акционером или покупки крупного пакета с рынка инвестором соответствующей величины. При наличии таких событий любые иные факторы (включая внешние) будут просто сметены данными тенденциями. В остальное время внешние факторы имеют некоторое влияние на текущие спрос и предложения в конкретных активах, но крайне незначительное и очень локальное ( например на 5-10 минут во время выхода значимых новостей по западным рынкам).Либо – когда раз в 5-10 лет когда в мире происходит очередной сильный ГЛОБАЛЬНЫЙ кризис. На который мы не можем не реагировать, будучи частью глобального мира...В такие минуты внешнее влияние превалирует над внутренними историями, но, повторюсь, это происходит так КРАЙНЕ редко, что не дает никакой возможности выводить из этих фактов системные закономерности ) Почему же все-таки Миф о корреляциях существует? Тому есть три основные причины : Причина №1. Оптический обдман зрения (с) м/ф Наш мозг часто играет с нами хитрые штуки.У нас работают два полушария. Одно из которых (условно) отвечает за рацио, а второе – за эмоции. В итоге мы оцениваем происходящие вокруг нас события не беспристрастно и объективно ( как могли бы делать роботы), а в зависимости от того – какие эмоции они у нас вызывают. Чем сильнее вызываемая событием эмоция – тем бОльшеее значение в нашем восприятии мира это событие занимает. Применимо к рынку очень явственно этот эффект прослеживается в нашем отношении к кризисам и вероятности их повторения. Мы ВСЕГДА их ждем и всегда их опасаемся. Хотя, с точки зрения голого практицизма - кризисы на рынке происходят крайне РЕДКО. На мою почти 20-летнюю работу на ФР РФ пришлось только ДВА больших кризиса (1998 и 2008). Два за 20 лет. Но ни я , ни те кто эти кризисы пережил – не забудут их никогда.Эти кризисы мерещатся нам в каждой коррекции, в каждом локальном снижении и ОЧЕНЬ сильно влияют на наше восприятие рынка. Намного сильнее, чем сама частота появления кризисов и вероятность их повторения. На всем протяжении ап-тренда 1998-2008 все участники рынка,помнящие 1998-ой - постоянно учитывали и боялись его повторения. Это – именно эффект эмоционального восприятия единственного редкого события. Оно занимает огромное значение в нашей картине восприятии рынка, поскольку оно было очень сильным,ярким и эмоционально значимым для нас. Хотя – оно произошло всего ОДИН раз за 10 лет.... Примерно тот же самый эффект происходит, когда наш мозг оценивает силу, частоту и объективность корреляций движения наших акций и сторонних графиков. Возьмем для примера тот же СнП. Как мы уже говорили выше – на самом деле ИНОГДА бывают периоды, когда локально графики СнП и нашего рынка движутся почти синхронно – это либо 5-10 минутные реакции на выходы значимых глобальных новостей, либо – периоды глобальных кризисов. И те и те события происходят намного реже,чем требуется для беспристрастного диагностирования устойчивых корреляций, более того – абсолютное большинство времени наши акции движутся разнонаправленно со сторонними активами ( как я на цифрах уже показывал в первой части) – НО! Наше восприятие расставляет свои акценты. Как мы уже говорили – оно гипертрофирует кризисы во всех красках ( и мы помним, что в кризис и наши и западные акции идут в одном направлении, причем происходит это очень резко, эмоционально и запоминается надолго), точно также происходит и в периоды выхода локальных новостей –по сравнению со всем остальными скучным днем, публикация какой нибудь статистики в 16-30 и последующие 5-10 минутные дерганья индекса СнП который достаточно синхронно дублируется нашими акциями – это все выглядит очень ярко и хорошо запоминается. И в итоге получается , что наше восприятие и наша память придает редким, но ярким периодам корреляций , гораздо бОльшее значение,чем того требуется с точки зрения беспристрастного анализа. По сути, наши эмоции гипертрофируют в нашем восприятии случаи исключений до уровня правил. И наш мозг с готовностью ( почему - объясню в третьей части) откликается на миф о корреляциях, поскольку он очень ярко помнит эти короткие периоды в движениях рынка и усиливает их, и наоборот – нивелирует в нашем восприятии монотонные планомерные длительные РАСКОРРЕЛЯЦИИ, поскольку происходят они буднично и не ярко и отчетливо видны лишь при беспристрастном сравнении графиков на среднесрочных и более длительных периодах. Но , к сожалению, люди очень редко занимаются беспристрастной проверкой УДОБНЫХ ИМ мифов )) И тут мы вплотную подходим к следующей причине: Причина №2. Миф о корреляциях УДОБЕН инфраструктуре Российского ФР. Уверен,90% аналитиков отечественного фондового рынка пришли бы в ужас, окажись они в ситуации когда не существует мифа о корреляции нашего рынка с графиками индекса СнП, нефти, Дакса ,евро/доллара и прочих корреляционных “костылей“, как я их называю) Как писать утренние обзоры? Как “прогнозировать” будущие движения цен? Как объяснять уже произошедшие движения? Чем вообще заполнять обзор? Что говорить клиентам? Как с умным видом рассуждать о взаимосвязях рынков? Представляете, как опустеет канал РБК?)) Наверное, большинство из вас прекрасно представляет,как сейчас начинается рабочий день аналитика, которому предстоит написать утренний обзор российского рынка? Сейчас у него все просто – он смотрит как изменились за ночь фьючи на СнП, что произошло с нефтью, Японией и Китаем и привычно и даже лениво выводит свои шаблонные ( такое впечатление – что у многих аналитиков на самом деле эти шаблоны есть, причем зачастую – даже общие на несколько контор )) “прогнозы” на утреннее открытие нашего ФР. В зависимости от ночных изменений костылей. И ведь никого не волнует, если наш рынок пойдет в другую сторону , главное – что аналитику ЕСТЬ О ЧЕМ ПИСАТЬ. И есть как обосновать “свой взгляд на рынок”.Ему НЕ НАДО ДУМАТЬ. Не надо анализировать рынок, не надо разбираться в сущности актива, в вопросах ценообразования, не нужно ставить свою репутацию на прогноз, ему можно вообще – НЕ ЗНАТЬ НИЧЕГО О РЫНКЕ. Ему главное –знать про миф о корреляциях)) Представляете – как УДОБНО? ) Вобщем, если бы мифа о корреляции не существовало,то инфраструктура просто ДОЛЖНА была его придумать)) Я конечно далек от мысли о великом заговоре инфраструктуры ( по крайней мере – не в этот раз ), но зато здесь прекрасно подходит философский принцип бритвы Хэнлона. Если кто подзабыл, напомню: “Никогда не приписывайте злому умыслу то, что вполне можно объяснить глупостью.”(с) Ну, давайте немного смягчим формулировку : Применительно к отечественной инфраструктуре – я бы назвал это не глупостью, а ленью и непрофессионализмом. И я бы не хотел тут копать уж очень глубоко вдаль от рынка, но все-таки скажу, что проблема эта не только ФР, это проблема всей страны. Лень и непрофессионализм – это у нас куда ни плюнь. И во многом это происходит потому,что клиентов это устраивает. Крылатая фраза “пипл хавает” применима к очень многим профессиональным сферам в нашей стране. Если люди готовы платить артистам за концерты под фанеру – то артисты поют под фанеру. Если потребителей фондовой аналитики устраивает ,что им скармливают корреляции, вместо того чтоб действительно давать качественный анализ тех активов которыми участники рынка торгуют – то это проблема и потребителей ( то есть рядовых участников рынка) тоже. В тех же США дикостью было бы как пение артистов под фанеру, так и аналитические обзоры рынка, в которых движение СНП все аналитики как под копирку объясняли бы корреляцией..ну не знаю..с графиком атмосферного давления. Вы можете себе такое представить? )) А ведь в США тоже существует фондовая инфраструктура и как-то она справляется без подобных мифов.... Но проблема мифа о корреляциях в нашей стране еще и в том, что у рядовых участников рынка, как ни странно, есть тоже весьма весомые ПСИХОЛОГИЧЕСКИЕ причины в этот миф верить. И вот тут зарыта САМАЯ большая опасность и практический вред Мифа о корреляциях... (Что это за причины и что это за вред – я расскажу в третьей, завершающей части статьи.)

|

|

G8 и ЕС усиливают борьбу против «налоговых гаваней», территории которых широко используются в международном налоговом планировании с целью уклонения от уплаты налогов. Ведение бизнеса через такие безналоговые или низконалоговые юрисдикции вызвано низкой стоимостью регистрации и дальнейшего обслуживания юридических лиц, а также тем, что информация о директорах и акционерах, зарегистрированных здесь компаний, в большинстве случаев, недоступна. Согласно докладу, опубликованному АctionAid, почти 50% инвестиций в развивающиеся рынки были привлечены из «налоговых гаваней». Во всём мире заметна растущая тенденция ужесточения налогового законодательства в отношении ограничения «налоговых гаваней». В результате таких действий некоторые страны уже начали терять подобный статус. Конфиденциальность информации, хранимой, например, банками Швейцарии и Сингапура, поставлена под сомнение. В законодательство этих странах будут внесены изменения, которые де-факто нивелируют понятие «банковской тайны». Так, находясь под давлением со стороны США и Европы, швейцарские банки начинают раскрывать информацию о своих клиентах-вкладчиках, попавших в число уклоняющихся от налогов. Существует также высокая вероятность того, что налоговые льготы для иностранцев будут отменены. ЕС будет настаивать на введении положений в законодательстве, позволяющих отказывать в открытии банковских счетов, если существуют веские подозрения в отмывании денег, уклонении от уплаты налогов, нечестной налоговой конкуренции и других финансовых преступлений. Наиболее популярными «налоговыми гаванями» до сих пор считались Бермудские острова, Багамские острова, Каймановы острова, Нидерландские Антильские острова, Панама, Белиз, Сейшельские острова и др. http://www.eltoma-offshore.com/news/nalogovye-gavani-konec-blizok/

|

|

На этой неделе акция «призы любознательным» проводится по материалу "Зачем нам фондовый рынок?" Вопросы к акции Какую пользу приносит фондовый рынок гражданам? Какую пользу приносит фондовый рынок основной деятельности компании? - Исключает возможность рейдерских атак на компанию

- Фондовый рынок задает минимальную капитализацию компании

- Возможность получения дополнительного дохода за счет средств населения посредством «народных» IPO

- Возможность привлечения капитала для развития

Какие негативные явления фондовый рынок внес в экономику США? - Большинство граждан США в долгосрочной перспективе теряли покупательную способность своих сбережений, так как предпочитали акции, а не депозиты

- Периодически на фондовом рынке возникают кризисы, которые дестабилизируют экономику

- Снизил конкурентоспособность американских компаний на мировом рынке

- Перераспределил собственность от государства в пользу большинства домохозяйств

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

|

|

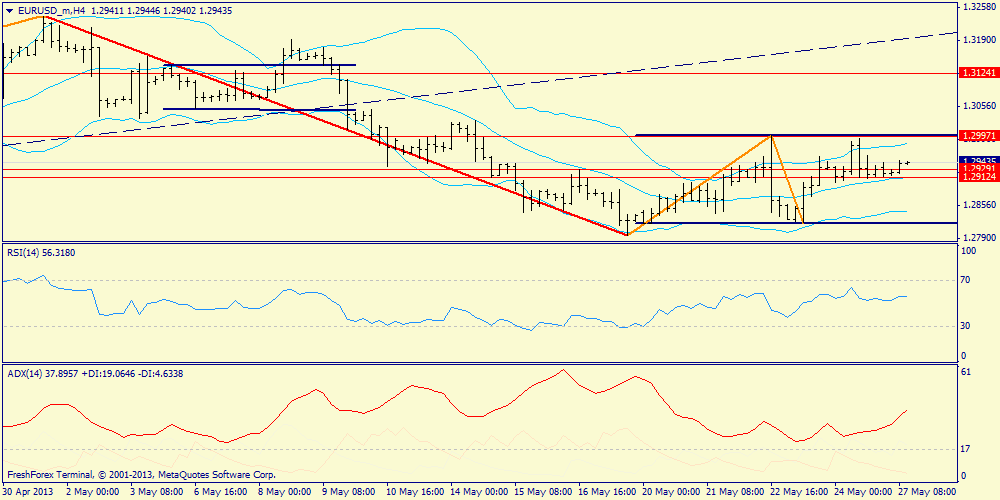

Дневной график: итак, мы имеем пинбар от средней Боллинджера и просыпающийся ADX. Рынки определенно готовятся к трендовому движению. Север мы начнем рассматривать при ухоже выше средней (1.2997), юг - с текущих уровней (или на любом откате не выше 1.2997). Правда, все это актуально будет, похоже, не сегодня ввиду отдыха почти всех основных банком. Н4: быки пользуются и моментом и подтягивают пару к верхней полосе (1.2983). Так же северным аргументом может быть пробитый вверх на прошлой неделе конверт. Н1: конврты всецело передают флетовый характер дня, удерживая торговлю в диапазоне между нижней и верхней линиями (1.2912-1.2949) Вывод: наиболее вероятный сценарий дня - торговля в диапазоне 1.2912-1.2949. Альтернативно быки могут предпринять атаку на 1.2983-1.2997. Отметим, что любая цена ниже 1.2997 - это сохранение доминирующей общей понижательной тенденции по евро. Читать свежий обзор по Определению Потенциала Тренда. Смотреть другие прогнозы.

|

|

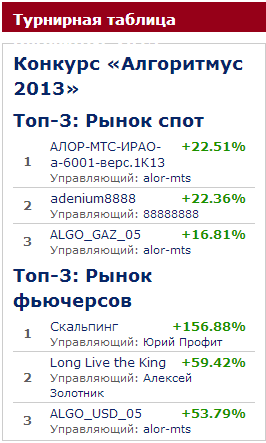

На ежегодном конкурсе управляющих активами «Алгоритмус 2013» завершилась шестая неделя. И если в номинации «Рынок фьючерсов» лидер все более отрывается от конкурентов, то в номинации «Рынок спот» в верхней части турнирной таблицы идет плотная борьба.

На рынке деривативов уже третью неделю лидирует участник из Псковской фондовой компании – Юрий (foxnet (сетевой лис)). Его стратегия «Скальпинг» показывает доход в 156% (!). В среднем каждая операция Юрия приносит прибыль в 5%. На втором месте остается участник Алексей Золотник со стратегией Long Live the King. Сегодня его доход составляет 59%, но Алексею в последние дни не повезло: убыток составил около 40%. Операции совершаются с фьючерсными контрактами на золото, курс доллара США и индекс РТС. В чем причина серьезной просадки по счету – не известно, можно только предполагать, что виной оказалась техническая проблема. Но теперь борьба за трое место в номинации «Рынок фьючерсов» обострилась. С результатом в 53% на третьем месте располагается стратегия ALGO_USD_05 брокерской компании «Алор». На четвертом месте «Трендовая» стратегия участника TGTP с результатом в 50%. Отметим, что «Алор» представил на конкурсе 23 стратегии. Из них 5 являются убыточными. Максимальная просадка в 10.8% по стратегии ALGO_RTS_05. Одна из стратегий показывает нулевую доходность, и соответственно 17 – прибыль. Среднее арифметическое доходностей всех стратегий 8.5%. То есть, инвестор, распределив свои средства равномерно на 23 части, получил бы такой доход. Наблюдения за результатами управления компании «Алор» будут и после окончания конкурса 14 июня. А в номинации «Рынок спот» одной из стратегий «Алора» удалось слегка – в доли процента, потеснить с первого места управляющего с ником 88888888. На втором месте алгоритм «adenium8888» с доходностью в 22.36% и по-прежнему великолепной устойчивостью. Максимальный убыток «adenium8888» составлял всего 0.9% Итак, до окончания турнира осталось не очень много времени, 2/3 «Алгоритмус 2013» пройдено. И сегодня в турнире зарегистрировано 39 участников и 76 стратегий в номинациях рынок спот и рынок фьючерсов, Более подробная информация о конкурсе на странице mfd.ru/2013 Что же касается конкурса блогов MFD, здесь ситуация тоже постепенно накаляется. На данный момент, за пальму первенства в номинации "Кто виноват?" борется 14 человек и, по рейтингу, на лидирующей позиции находится участник "МУДРЫЙ НЕУД" с его, порой, эпатажными, но, доходящими до самой сути публикациями. Хочется упомянуть о участнике Аллирог, который занимает второе место. Автор пишет статью, которую разбил на несколько частей. Суть ее - всестороннее разложение мифа о корреляциях. На примере этого мифа участник попутно дает размышления и выводы о проблемах как в инфраструктуре (в первую очередь - в качестве рыночной аналитики), так и в ложных установках на торговлю у самих участников рынка и, как следствие, в возникающих у них проблемах. В номинации "Что делать?" участвуют 16 конкурсантов. Здесь лидером является участник consortium, чьи публикации относятся к аналитике валютного рынка. Ежегодный турнир «Алгоритмус 2013» проводится при поддержке Московской Биржи. Генеральным партнером является онлайн брокер ITinvest. Информационная справка: EasyMANi – интернет-сообщество для инвесторов, управляющих и создателей роботов. В EasyMANi для инвесторов реализованы такие сервисы, как выбор управляющих и торговых стратегий, подписка на сигналы с исполнением, публикация сделок, блоги управляющих. (Доступ к сервисам EasyMANi можно получить на сайте mfd.ru/tradingsignals) «Алгоритмус-2013» – ежегодный биржевой конкурс управляющих EasyMANi, проводящийся с 15 апреля по 14 июня 2013 года. В конкурсе принимают участие профессиональные управляющие и частные инвесторы. В программе предусмотрено соревнование автоматических торговых стратегий в секциях фондового и срочного рынка биржи ММВБ-РТС. (Подробная информация о конкурсе: http://mfd.ru/2013

|

|

|

|