|

|

|

ЛУКОЙЛ во вторник, 28 мая, опубликует отчетность по US GAAP за 1-й квартал 2013 года и проведет конференц-звонок с инвесторами и аналитиками. Результаты не должны существенно отличаться от тех, которые были отражены в отчетности за октябрь-декабрь 2012-го. По моим прогнозам, выручка компании составит $35,43 млрд. На ее размер должно повлиять сезонное сокращение добычи нефти компанией. Если в 4-м квартале 2012 года ЛУКОЙЛ добыл порядка 23 млн тонн нефти, то добыча в 1-м квартале 2013 года снизится примерно на 2% и составит около 22,4 млн тонн. Объем переработки не должен существенно сократиться. В то же время на выручку должен благоприятно повлиять рост цен на нефть в размере около 2% квартал к кварталу. Если в последнем квартале 2012 года средняя цена на экспортный сорт нефти Urals составила $108,7 за барр., то в с января по март текущего года она выросла до $110,8 за барр. Аналогичная динамика наблюдалась и с внутренними ценами на нефть. Что касается цен на светлые нефтепродукты, то снижение в среднем составило 1-2%.

Экспортная пошлина в 1-м квартале 2013 года осталась на прежнем уровне из-за наличия временного лага с изменением цен на нефть. Однако на рост издержек существенно повлияет рост НДПИ на нефть: на 5% в отчетном периоде, до 5,256 руб за тонну по сравнению с 5,007 руб. за тонну кварталом ранее. На отчетность также окажет воздействие существенный рост акцизов на нефтепродукты. Что касается других неконтролируемых издержек, то здесь стоит отметить рост тарифов на транспортировку нефти и нефтепродуктов ж/д транспортом в среднем на 7% с начала года. В 1-м квартале текущего года еще действовали налоговые льготы на месторождения Каспия. Более стабильные уровни добычи на месторождении им. Корчагина должны снизить негативное влияние роста налоговой нагрузки на компанию. Сильный сегмент переработки и эффективная работа ЛУКОЙЛа на внутреннем и международном рынках нефтепродуктов в прошлом помогли компании показывать результаты лучше рынка. Обладая существенными перерабатывающими мощностями в 1-м квартале этого года, ЛУКОЙЛу по-прежнему выгоднее направлять нефть на переработку, нежели экспортировать сырую нефть. В результате я прогнозирую рост EBITDA квартал к кварталу на 3%, до $4,80 млрд. Чистая прибыль за период составит $2,75 млрд, что на 2% выше значения 4-го квартала 2012 года. В выходящей отчетности наибольший интерес представляют операционные данные по объемам добычи нефти по регионам России и по объемам добычи газа за рубежом. Также важным показателем станет динамика капитальных затрат в начале этого года. В ходе конференц-звонка я рассчитываю получить прогноз по CAPEX на текущий год, а также комментарии относительно планов по увеличению дивидендов. Целевая цена по акциям ЛУКОЙЛа составляет 2815 руб., что подразумевает потенциал роста в 41% и рекомендацию «покупать».

|

|

Последняя майская неделя открылась не то чтобы вяло: торги в паре евро/доллар накануне прошли в очень узком диапазоне. Причинами этого стали отсутствие американских игроков и скудный новостной поток. Торговый день 28 мая также может пройти спокойно и тихо, если только вечерний блок статистики по Соединенных Штатов не оживит ситуацию валютных площадках. Торги понедельника оказались на редкость тихими и спокойными, как будто их не было вообще. В отсутствие новостей и наиболее активного слоя инвесторов в связи с тем, что американцы накануне отмечали День памяти, у рынка не возникло желания двигаться куда-либо вообще. В этой ситуации были свои плюсы: у игроков появилось время проанализировать поток данных, поступивших на прошлой неделе, и сформировать свое мнение о расстановке сил в паре евро/доллар на ближайшее время. Внимание участников торгов привлекает Германия с ее разноплановой статистикой, и, откровенно говоря, очень хотелось бы верить в то, что наиболее острый период спада в этой европейской экономике уже прошел. К слову, Берлин снова активизировал свою борьбу, направленную против послаблений для европейских стран в любых вопросах, касающихся финансов и долгов. Еврокомиссия на днях выступила с инициативой смягчить бюджетные обязательства ряда европейских стран, обремененных долгами с тем, чтобы облегчить им переходный период. Совершенно понятно, что речь идет о компании Греции с Испанией, Италией, Португалией и прочими бедолагами, не умеющими контролировать собственные финансы. Логично, что Германия категорически против подобного либерализма. Берлину и так приходится дорого, причиняя ущерб собственному благополучию, платить за меры спасения периферии еврозоны. Европейской статистики сегодня будет мало. Вечером привлекут к себе внимание Соединенные Штаты, где запланирована публикация данных по индексу потребительского доверия, способных заинтересовать участников торгов. Индикатор вполне может продемонстрировать укрепление до 69,5 пункта против 68,1 пункта ранее. Для основной валютной пары это может оказаться руководством к действию: скажем, при благополучных результатах EUR/USD получит шанс немного укрепиться. В целом же для евро/доллара пока ничего принципиальным образом не меняется. Планка в 1,30 все еще манит покалеченных в мае «быков», но, для того чтобы до нее добраться, нужен повод выйти из тени. Основанием торгового канала сейчас видится 1,28, то есть коридор, по сути, совсем неширокий. Вот только краткосрочных идей пока нет, поэтому рекомендую снова побыть вне рынка внутри дня. К этому совету присоединяются и коллеги из TeleTrade. Пара доллар/рубль также пока неинтересна для внутридневной торговли, по крайней мере на сегодня, так как остается внутри узкого диапазона.

|

|

29 мая c 14:00 до 16:00 МСК на портале iLearney пройдет онлайн-конференция «Терминал для торговли на биржах США: как выбрать лучший?». Немало российских трейдеров уже предпочли американский рынок отечественному. При выборе площадки трейдеры ориентируются на несколько факторов и один из них — комфортность торговли. В США существует большое разнообразие удобных терминалов. Как выбрать тот, который отвечает именно вашим требованиям, узнаем у приглашенных экспертов! В Америке существуют разные платформы, которые отлично друг с другом уживаются и направлены на различные методы. Каждая из них имеет свои особенности и отвечает различным требованиям, в зависимости от стратегии трейдера и рынка, на котором он работает. Для России эта ситуация пока фантастична. В итоге, российские трейдеры, которые приходят на зарубежный рынок, сталкиваются с некоторыми проблемами: - Как сориентироваться в разнообразии терминалов и выбрать лучший?

- Какие проблемы могут возникнуть при работе на иностранной торговой платформе?

- По каким принципам выбирать терминал для торговли на американском рынке?

- Как оставаться в курсе последних новинок?

Все эти вопросы и многие другие вы сможете задать спикерам конференции, которыми выступят: - Михаил Есиновский, специалист по работе с клиентами Interstock.

- Александр Валюнин, финансовый консультант Saxo Bank.

- Тимур Турлов, Генеральный директор, главный инвестиционный стратег ИК «Фридом Финанс».

- Игорь Клюшнев, Начальник департамента торговых операций ИК «Фридом Финанс».

- Михаил Панков, трейдер, эксклюзивный представитель OptionVue Systems Int в СНГ.

- Алексей Хурко, трейдер и партнер GT Capital Group.

- Ярослав Алексеев, опционный трейдер на американском рынке.

Уже сейчас участники конференции начинают задавать свои вопросы. Присоединяйтесь к конференции и вы. Оставлять свои вопросы и комментарии вы можете на странице онлайн-конференции: http://www.ilearney.com/conf/usa-terminal/

|

|

Во вторник цены на золото торговались очень волатильно и в итоге только немного снизились. Хорошая новость для снижения золота - это рост индекса доллара выше 84,00, теперь риск сместился еще больше в сторону снижения. Для роста доллара вчера были не очень важные данные по США, но тем не менее, их стало достаточно, чтобы доллар набрал позиции. Чем сильнее доллар, тем больше испытывает давление золото и приближается точка «кипения», когда золото выстреливает на значительное расстояние.

Эта неделя вполне может стать драйвером для золота, хотя, возможно, это ралли будет дожидаться следующей недели, когда будут представлены данные по рынку труда в США. Продолжаем следить за индексом доллара, если он продолжит укрепление, то это будет означать, что пружина сжимается, и золото готовится к выстрелу. Сегодня из экономических данных, которые бы могли оказать значительное влияние, ничего не ожидается. Торги будут проходить на технических факторах. Тактика на сегодня следующая: рассматриваем только продажи золота.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1376.50 против $1390.50 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $22.36 против $22.38 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1450.00 против $1455.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $733.00 против $729.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

Безопасность авторов на конкурсе трейдерского контента "Биржевой холдем". Интересное наблюдение: некоторые наши пользователи пишут, что давно не публиковали ничего в интернете, потому что стало слишком много правил и запретов - "про это не пиши, про тоже не упоминай, а про это даже и думать не смей". И еще один важный аспект - опять же, практически в каждом втором послании, они сетуют на "троллей" - не знают, как с ними себя вести и что отвечать или не отвечать, игнорить или хамить в ответ. Такие проблемы характерны для практически всех существующих ресурсов. Но не для walltra.de!

Организаторы конкурса радикально решили эти проблемы. Правила конкурса обещают привилегии в первую очередь авторам - безопасность их материалов, защита от "троллей". Немаловажным моментом является и профессиональный feedback - отклики экспертного жюри и рецензии уважаемых членов трейдерского сообщества. Можно "сверить" часы в понимании текущего момента с настоящими гуру рынка. На самом деле, это реально круто!

Время попробовать. Пора переходить к делу. Ведь соль конкурса — в реализации, в воплощении, в публикации своих материалов. И в результатах - в удовлетворенни своих амбиций и получении материального эквивалента затраченным усилиям, что согласитесь - не менее важно. walltra.de

|

|

Как редко в последнее время можно услышать хорошие новости об успешном отстаивании прав акционеров в спорах с госкомпаниями и их дочками! Тем приятнее становятся исключения. Наши читатели помнят, что некоторое время назад нам удалось обнаружить компанию, в уставе которой не прописан ни механизм определения дивиденда по привилегированным акциям, ни ликвидационная стоимость ( нарушения ст. 32 закона "Об АО"). Конечно же, с первого раза эмитент не отреагировал на предложение привести устав в соответствие с требованиями закона. Лишь с помощью ФСФР удалось привести необходимые аргументы. И вот свершилось: внеочередное собрание акционеров приняло изменения в устав, где появились сразу и ясность с дивидендами (2% от чистой прибыли), и прописана ликвидационная стоимость (номинал: ни много, ни мало 2 тыс. руб. при текущей цене около 8 тыс. руб.). Казалось бы, вот оно, счастье! Однако эмитент (внучка госкомпании) умудрился и здесь подложить ложку дегтя: сразу вслед за внеочередным собранием акционеров проводится годовое собрание, на которое вынесена рекомендация: дивиденды по обоим типам акций не платить! И это при том, что чистая прибыль у компании по итогам 2012 г. есть и весьма неплохая (по префу дивидендная доходность могла бы составить около 15%). До этого момента эмитент платил дивиденды в одинаковом размере на оба типа акций. В результате приведения устава в соответствие с законом была нарушена практика выплаты дивидендов последних лет. К сожалению, Совет директоров явно поторопился принять такое решение, не дождавшись голосования по изменению устава общества. Надеемся, в следующем году владельцы обоих типов акций смогут получить заслуженные дивидендные выплаты. Менее приятная новость пришла сегодня от Газпрома, заявившего, что он не планирует выставлять обязательные оферты миноритариям газораспределительных организаций (ГРО), так как "по условиям сделки обязательства по оферте отсутствуют". Мы ждем официального ответа на свой запрос от Газпрома касательно условий сделки, после чего собираемся предпринять определенные действия. Но в любом случае указанная новость является еще одним подтверждением невысокого уровня корпоративного управления в холдинге. Самое удивительное - это то, что консолидация облгазов была бы выгодна самому Газпрому, учитывая, в большинстве случаев, хорошую экономику компаний и относительно невысокие цены приобретения пакетов акций ГРО у Роснефтегаза. Видимо, желание сэкономить на миноритариях оказалось гораздо сильнее способности произвести элементарные подсчеты в области оценки стоимости ГРО... Источник: Блогофорум

|

|

Американские казначейские бумаги испытали вчера сильнейшее дневное падение за 19 месяцев. На рисунке показан недельный график доходности 10-летних US Treasuries.

Среди причин обвала US Treasuries называются хорошая статистика по ценам на недвижимость, потребительскому доверию и слабый аукцион по 2-хлетним бумагам. На мой взгляд, сыграли роль причины технического плана. Были пробиты важные уровни и сработало много стопов. При этом, если мы взглянем на TLT - основной бенчмаркер долгосрочных US Treasuries, то увидим странную вещь: при таком сильном падении отсутствуют объемы.

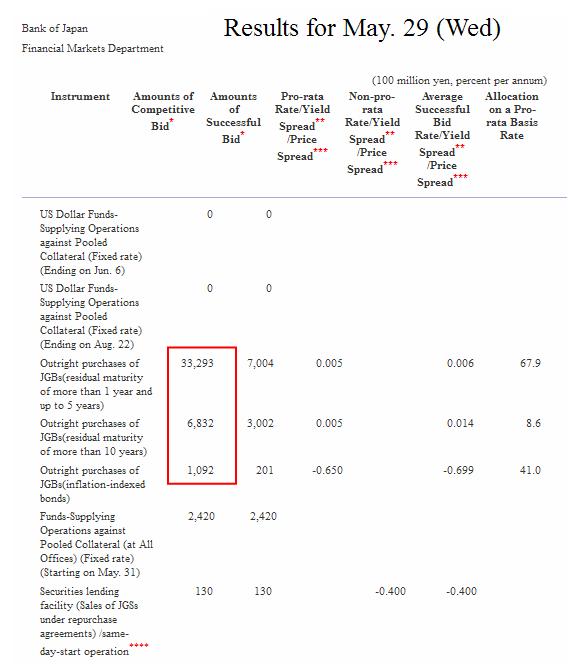

Нет ни покупателей, ни продавцов. На рисунках внизу для сравнения показана динамика TLT и S&P500 за последние полгода. Американский доллар рос вчера относительно большинства валют, что также нетипично: во время сильных падений US Treasuries американский доллар распродается. Американский рынок акций, который в начале сессии чувствовал себя очень бодро, к концу сессии растерял почти весь рост. Что происходит на рынке? Думаю, что очень немногие догадываются, что вчерашние распродажи облигаций и ралли в акциях не имело отношения к Америке. Все это было следствием событий в Японии. Распродажи японских облигаций (JGB) достигли пика. Рост доходности JGB ведет к росту доходности US Treasuries, хотя и сжатие спрэда несколько компенсирует это воздействие. Сегодня Банк Японии пошел на чрезвычайные меры, существенно увеличив объемы покупок JGB. На рисунке внизу показаны результаты сегодняшних операций Банка Японии на открытом рынке.

Общие покупки JGB за сегодняшнее утро составили свыше 4 трлн. японских йен. Это примерно 40 млрд. долларов – такие объемы POMO за день Федрезерву даже и не снились. Еще раз хочу отметить очевидный факт: события вокруг рынка облигаций в Японии оказывают сейчас доминирующее влияние на рынки.

|

|

Акции Магнита в последние годы стали "тихой гаванью" для инвесторов, больше того, они продолжают расти, я бы сказал, дикими темпами. С фундаментальной точки зрения у компании все хорошо, количество магазинов растет постоянно, что и не удивительно: по всей стране уже давно "поубивали" мелкий бизнес. Особенно это касается сферы продуктов питания. И вот, функцию заполнения ниши магазинов шаговой доступности взяли на себя наши не самые лучшие товарищи: Магнит, Дикси, Пятерочка.. С точки зрения самих магазинов - они "второсортные". Но в глубинках и поблизости к дому иногда других нет... В Магните не самый глупый менеджмент и поэтому они успешно развивают сеть. Акции компании имеют график под названием "ПОЛЕТ В КОСТМАС".

При этом не понятно, гребут ли акции инвесторы, либо же идет переливание со счета на счет с целью поднять обороты. И вот как покупать бумага на таких уровнях и при таком графике? Такая капитализация уже дает не маленький P/E. Дивиденды есть, но они тоже на выходе не фонтан. Однако все проливы в этой акции продолжают выкупаться и сколько это продолжится не известно. Рост продолжается. Пузырь надувается))

|

|

Продавать по рыночным канонам внизу диапазона - преступление. Этим действием можно заработать личную неприязнь самому к себе. Продал на дне - курам на смех. Длинный стоп - ещё одна подоплёка продажи на дне. Короче одни неприятности. Гораздо проще купить на отскок и радоваться движению в свою сторону, вовремя переведя стоп в безубыток или не переводя вовсе. Логично. Наглядно. Даже красиво. Продавать по рыночным канонам внизу диапазона - преступление. Этим действием можно заработать личную неприязнь самому к себе. Продал на дне - курам на смех. Длинный стоп - ещё одна подоплёка продажи на дне. Короче одни неприятности. Гораздо проще купить на отскок и радоваться движению в свою сторону, вовремя переведя стоп в безубыток или не переводя вовсе. Логично. Наглядно. Даже красиво.

Но существуют условия, при которых такие продажи оправданы. Я могу оказаться тысячу раз неправ, потому что попадал в ситуацию продажи "дна" сотни раз. Тысячи раз я попадал на ещё более интересный классический вариант. Пробой флетовой области вниз произошёл, коррекция и возврат к границе "бывшего" диапазона "по учебникам" состоялась, можно смело продавать дальше. Обычно в таких местах очень удобно пирамидить, то есть добавлять к уже безубыточным продажам. Но как назло, не реже, чем просто отскок от сильной области, пробой вниз оказывается ложным, и кажущаяся коррекция возвращает цену обратно в флетовую область. Подобные испражнения рынка на турнике раздражают и подрывают веру в "классику" технического анализа. Небольшое отступление. Я никогда не использую последовательность Фибоначчи на графике по вертикали, так как считаю этот подход неверным. Пизанский математик, создавая ряд и соотношения, исходил из временной последовательности, значит нужно использовать последовательность именно во временном формате. Из этого предположения два года назад родилась моя М-сетка, в которой последовательность сведена на нет, а соотношения используются в полной мере. Вернусь к тому, с чего начал. Именно классически на недельном графике евро была пробита одна из зон М-сетки, с тестированием и отскоком вниз от тестируемой границы. Это было идеальное место для продажи (обозначено сиреневым прямоугольником). Ниже я продавал, но, как обычно, сомнения и фундаментальная составляющая надавили и не дали продолжить начатое. Но не в этом суть.

А суть в том, что если отбросить границы, созданные М-сеткой, то сейчас мы подходим к нижней границе горизонтального диапазона и всё начинает выглядеть несколько по-другому. Тактически верное решение - покупать на отскок, как я и писал в выходные. Казалось бы всё просто. Не просто то, что, невзирая на все попытки роста, цена стремится к этой границе уже не в первый раз, что наталкивает на мысли о намерении пробить эти уровни и протестировать нижние области на предмет слабости покупателей. По-моему в данном случае вероятность пробоя вниз гораздо выше, чем отскок. При явной смене условий сменю мнение.

В фунте похожая история. Цена, после прокола 1.5 вниз, вернулась в долгосрочный четырёхгодичный диапазон, но не удержалась и снова сорвалась вниз и идёт на повторное тестирование 1.5. Опять же, вероятность пробоя очень высока. Здесь свеча прошлой недели задела уровень, но не пробила, и на этой неделе снова стремится туда же.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

Для всех конкурсных материалов есть 4 категории, в каждой категории есть темы, а в темах вопросы; категории, темы и вопросы заранее определены редакцией конкурса, в целях получения от авторов конкретных материалов, в совокупности охватывающих интересы и потребности трейдерской аудитории. Определенный редакцией вопрос называется конкурсным вопросом. Названия и внутренняя суть вопросов в разных темах не пересекаются, все конкурсные вопросы уникальны. Каждый конкурсный вопрос имеет конкретную стоимость, определенную в тиках - единицах внутренней валюты сайта Организатора, по своим полезным свойствам равным российским рублям.

На всякий случай в каждой категории оставлено по одной свободной (не имеющей названия) теме, где могут быть размещены материалы по свободным вопросам (не имеющим заранее определенного названия). Плюс к этому даже в каждой имеющей название теме есть обязательно один свободный вопрос. Таким образом, авторы, которые имеют материал или вопрос не из списка конкурсных вопросов, могут воспользоваться свободной темой или свободными вопросами, чтобы все равно разместить свой материал и принять полноправное участие в конкурсе.

|

|

|

|