|

|

|

В покупке по стоп-лимит заявкам акции: ГМКНорНик, ИнтерРАОао, Сбербанк-п, СевСт-ао, ФСК ЕЭС фьючерсы: EuH3, GDH3, RiH3, SiH3, GZH3 В продаже по стоп-лимит заявкам акции: ЛУКОЙЛ, НЛМК ао, Сбербанк, Сургнфгз, Сургнфгз-п, Уркалий-ао, ХолМРСК ао фьючерсы: GDH3, RiH3, SiH3, GMH3, LKH3 Вне рынка акции: ВТБ, ГАЗПРОМ ао, Новатэк ао, ПолюсЗолот, Роснефть, Ростел-ао, РусГидро, Татнфт 3ао фьючерсы: EDH3, RNH3, SRH3, VBH3

|

|

Американский фондовый рынок США продолжает расти и ничто, кажется, не предвещает коррекции в ближайшем будущем. Среди трейдеров преобладают бычьи настроения, VIX топчется на исторических минимумах, put/call держится в бычьей зоне.

Такая ситуация может продолжаться еще довольно долго, хотя существуют шансы, что этот праздник жизни может оборваться в любой момент. Но, думаю, что все-таки шансы на это невелики. Ведь, как показало прошедшее на прошлой неделе заседание ФОМС, основному драйверу роста – программам покупки активов QE3 и QE4 - ничто не угрожает. Кстати, 12 и 14 февраля очередные выплаты ФРС первичным дилерам за приобретенные у них ипотечные облигации. 12 февраля – 44,1 млрд. долларов 14 февраля – 28,12 млрд. долларов. Какая-то часть этих денег будет направлена на новый подъем рынка.

|

|

Вы видели советский калькулятор? Да-да, именно тот, со светящимися лампами, тугими заедающими кнопками и с обязательным включением в сеть 220 вольт, ибо аккумуляторы отсутствовали напрочь? Внешняя торговля в СССР имела место, но и ширпотреб и более тяжёлые вещи были свои, доморощенные, серо-чёрные, стандартные, без изысков. Топорные пиджаки, рубленые брюки. Запорожець, заводившийся на любом морозе, с торсионной подвеской как у танка. Южные республики поставляли овощи-фрукты и хлопок, север - пушнину, Дальний Восток - рыбу, Сибирь - нефть, газ, электричество и лес, Кубань распространяла путёвки в дома отдыха, Урал плавил металл, а Центральная Россия раздавала всем в ответ продукцию машиностроения и прочую механизацию. Кроме того мы продавали нефть и газ. В принципе существовала самодостаточная система. С одной стороны передовая, с другой стороны убогая, но система. Вы видели советский калькулятор? Да-да, именно тот, со светящимися лампами, тугими заедающими кнопками и с обязательным включением в сеть 220 вольт, ибо аккумуляторы отсутствовали напрочь? Внешняя торговля в СССР имела место, но и ширпотреб и более тяжёлые вещи были свои, доморощенные, серо-чёрные, стандартные, без изысков. Топорные пиджаки, рубленые брюки. Запорожець, заводившийся на любом морозе, с торсионной подвеской как у танка. Южные республики поставляли овощи-фрукты и хлопок, север - пушнину, Дальний Восток - рыбу, Сибирь - нефть, газ, электричество и лес, Кубань распространяла путёвки в дома отдыха, Урал плавил металл, а Центральная Россия раздавала всем в ответ продукцию машиностроения и прочую механизацию. Кроме того мы продавали нефть и газ. В принципе существовала самодостаточная система. С одной стороны передовая, с другой стороны убогая, но система.

Тема валютных войн, идущая волной в последние дни, недели и месяцы, заставляет посмотреть на рост евро ещё пристальнее, чем до сих пор. Европа не настолько самодостаточна, как в своё время Советский Союз и жить в изоляции ей будет нелегко. Можно навалить сюда фактов выше головы, но это ничего не даст. Можно пройтись по всем источникам, нарвать цифр и разместить их в красивой картинке с диаграммами. Не буду. Приведу только несколько фактов и немного комментариев. Точка зрения стран, ориентированных на экспорт, всегда одна: чем валюта дешевле, тем проще сбыт, тем быстрее и легче захватить новые рынки. Логика достаточно проста, теряем в цене - выигрываем в объёмах. А теперь посмотрим на баланс внешней торговли еврозоны за последний год и увидим рост, а за ним простую по сути истину, экспорт больше импорта и это очень даже хорошо. Только вот евро растёт и для экспорта это плохо. С октября по декабрь (2011) и с февраля по июль (2012) наблюдался качественный скачок в росте баланса (красная линия), и это очень хорошо можно привязать к падению евро (чёрная линия). К сожалению Евростат выдаёт данные с опозданием, а больше копаться нет желания.

А теперь, собственно, ремарки к повествованию. 1. Положительное сальдо внешней торговли товарами еврозоны росло на росте экспорта Франции, Италии и Бельгии и падения импорта этих и других стран валютного союза. Странно, но Германия не показала в этом плане отличных результатов. 2. Общее состояние дел следующее: наблюдается снижение импорта энергоносителей и рост экспорта товаров обрабатывающей промышленности. 3. Экспорт с учетом коррекции на сезонные колебания также вырос относительно импорта. Вернёмся к вопросу о самодостаточности системы. Германия не зря выпадает из общего баланса. Стремление к самообеспеченности выражается не только в уменьшении экспорта (растёт направленность на внутреннее потребление), но и в снижении импорта, особенно энергоносителей. Отказ от атомной энергетики вовсе не означает параллельно снижение потребностей промышленности, просто происходит качественный переход на возобновляемые источники. В стране как грибы растут ветряки и солнечные электростанции. Пример: рассматривается национальный проект перехода тяжелогрузного автомобильного транспорта на гибридные двигатели; сначала основные, а затем и второстепенные дороги будут оборудованы токопроводами, для этого будет выделена отдельная полоса, а грузовики станут ездить как троллейбусы, с возможностью в любое время перейти на обычный двигатель. Это своеобразный прорыв. Остальные страны по привычке покупают газ, нефть и атомы и безнадёжно отстают от Локомотива, и пресловутая Франция - не исключение. Направленность на экспорт по-прежнему остаётся одним из основных аспектов выживания. Через некоторое время рост валюты скажется на торговом балансе и он начнёт уходить в отрицательную зону. Если прибавить сюда снижение основных промышленных показателей еврозоны и растущую безработицу, то где Европа окажется хотя бы через год? Все эти рассуждения сводятся к тому, что евро просто не может расти до небес. Эка невидаль! - скажут. Мы и без словоблудия об этом знаем, достаточно посмотреть на графики, там всё есть. Ты нам скажи докуда расти будем? Я уже писал, что по моим самым грубым прикидкам получается, что 1.35 - тяжело, 1.4 - болевой порог. И умные товарищи из ЕЦБ всё это давно просчитали. Да, ещё тут вспомнил свои недавние размышления об ошибках фундаментального анализа. "Куда деньги - туда рынки". Внесу поправки. Декабрь '11 - март '12. LTRO, спасаем банки - евро падает, рынки не верят в такое спасение, да и баланс ЕЦБ пухнет, эмиссия, так её. Июнь '12. На саммите приняты решения о создании банковского союза и ещё нарисовано множество весьма положительных перспектив - рынки не верят, евро падает. Август '12. "Евро необратим", говорит Драги - рынки колеблются, евро начинает показывать попытки к росту. Сентябрь '12. Драги объявляет о программе прямых денежных операций. Рынки верят, начинается взрывной рост. Вопрос. Ни одного реального масштабного действия с ликвидностью с марта 2012 года совершено не было. Почему рынки поверили Драги только в сентябре? Торгового плана ни на понедельник, ни на всю неделю у меня нет. По обстоятельствам буду действовать, по обстоятельствам. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

|

|

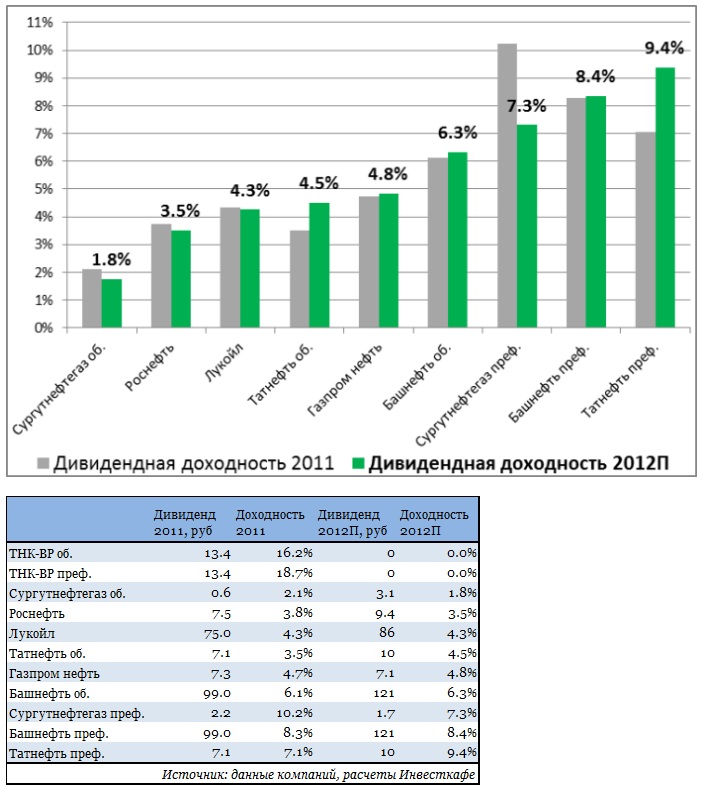

Сезон корпоративной отчетности в нефтяном секторе только начинается. По традиции открывает его Роснефть. По мере того, как компании сектора будут представлять свои результаты, станут формироваться и ожидания относительно дивидендных выплат, которые стоит ожидать по итогам 2012 года. Однако уже сейчас на основе прогнозов финансовых показателей можно выделить акции, которые обеспечат держателям самую высокую дивидендную доходность. Как и прежде, лидерами стали привилегированные акции Татнефти, Башнефти и Сургутнефтегаза. Отмечу, что я не ожидаю дивидендных выплат от ТНК-BP Холдинга, так как Роснефть ясно дала понять, что не собирается «заниматься благотворительностью», радуя миноритарных акционеров высокой доходностью.

III место — Сургутнефтегаз, привилегированные акции Сложившаяся дивидендная политика Сургутнефтегаза такова, что компания регулярно выплачивает держателям привилегированных акций порядка 7,1% от чистой прибыли по РСБУ. Чистая прибыль Сургутнефтегаза, в свою очередь, в большой степени зависит от курса рубля, так как компания владеет колоссальным портфелем финансовых вложений и денежных средств в иностранной валюте. По итогам девяти месяцев 2012 года, чистая прибыль компании сократилась на 40%. В 4-м квартале 2012 года цена на нефть осталась на уровне 3-го квартала, или $109 за баррель, в то время как экспортная пошлина выросла почти на 11%. Добыча компании по итогам года выросла лишь на 1%. Вместе с этим рубль незначительно укрепился. В результате годовая чистая прибыль Сургута сократится до 180 млрд руб., как следствие, уменьшатся и дивидендные выплаты по префам. Если в 2011 году дивиденд на привилегированную акцию составил 2,15 руб., то по итогам 2012 года я рассчитываю, что он будет равен 1,67 руб. Таким образом, исходя из текущей цены, ожидаемая дивидендная доходность составляет 7,3%. Целевая цена по префам Сургутнефтегаза — 26,5 руб., потенциал роста — 16%. Рекомендация — «покупать». II место — Башнефть, привилегированные акции Исходя из положения о дивидендной политике Башнефти, утвержденной в 2011 году, дивидендные выплаты компании должны составлять не менее 10% от чистой прибыли по МСФО, однако в прошлом коэффициент выплаты существенно превышал это значение. Так, в 2011-м он равнялся 37%, а в 2010 году и вовсе превысил 100%. Таким образом, дивиденды Башнефти в большой степени зависят от свободного денежного потока, генерируемого компанией, и инвестиционного плана на ближайшее будущее. Несмотря на то, что активная разработка месторождений Требса и Титова подразумевает повышение капитальных затрат в сегменте E&P, по итогам девяти месяцев 2012 года капзатраты Башнефти выросли лишь на 6%. Благодаря высокому соотношению переработки к добыче (порядка 130%) результаты компании были весьма впечатляющими. EBITDA на баррель добычи у Башнефти оказалась самой высокой в секторе по итогам 3-го квартала 2012 года. Свободный денежный поток по итогам девяти месяцев вырос на 25% год к году и составил $1,2 млрд. На мой взгляд, акционеры могут рассчитывать на дивиденд в размере 120 руб. на акцию при условии, что payout ratio составит 40-50% от чистой прибыли за ушедший год, которая при довольно консервативных ожиданиях должна оказаться на уровне $1,5-1,6 млрд. Прогнозная дивидендная доходность привилегированных акций, рассчитанная на основе текущей цены, составляет 8,4%. Целевая цена по префам Башнефти — 1500 руб., потенциал роста — 3% и рекомендация — «держать». I место — Татнефть, привилегированные акции Наибольшую дивидендную доходность, даже несмотря на то, что их цена близка к историческому максимуму, сулят привилегированные акции Татнефти. Последние три года Татнефть выплачивала порядка 26% чистой прибыли по US GAAP в виде дивидендов. Чистая прибыль компании по итогам девяти месяцев 2012 года выросла на 35%, а свободный денежный поток увеличился на 62%. Ключевым событием для Татнефти стал запуск собственного нефтеперерабатывающего завода Танеко мощностью 7 млн тонн в год, что привело к повышению рентабельности по EBITDA на 4-5% за счет оптимизации транспортных и прочих расходов. В результате с января по сентябрь прошлого года Татнефть стала единственной нефтяной компанией, которая показала двузначный рост чистой прибыли. Прогнозируемая чистая прибыль по итогам года составляет 89,3 млрд руб. При условии, что коэффициент выплат, как и прежде, составит порядка 26%, акционеры Татнефти могут рассчитывать на дивиденд 10 руб. как на обыкновенную, так и на привилегированную акцию. Дивидендная доходность префов, исходя из текущей цены, составляет 9,4%. Целевая цена по привилегированным акциям Татнефти — 111,21 руб. Потенциал роста — 4,3%, рекомендация — «держать». Итак, по дивидендной доходности лидируют привилегированные акции Татнефти, Башнефти и Сургутнефтегаза. Однако лишь бумаги Сургутнефтегаза обладают существенным потенциалом роста, превышающим прогнозную доходность. Приобретение лицензии на разработку месторождения им. Шпильмана позитивно для котировок компании, поскольку за счет этого проекта удастся стабилизировать, а возможно, и нарастить добычу. Таким образом, привилегированные акции Сургутнефтегаза выгодно отличаются от других дивидендных историй, так как они фундаментально привлекательны.

|

|

Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ГМКНорНик, ПолюсЗолот, Роснефть, Ростел -ао, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСКЕЭС, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

|

|

Группа Черкизово объявила вчера операционные результаты по итогам 2012 года. Наиболее выдающихся результатов компания достигла в сегменте птицеводства: рост объема продаж составил 23%. Объем продаж в свиноводческом сегменте вырос на 14%, в то время как продажи в мясоперерабатывающем сегменте сократились на 12% (снижение объемов в значительной мере обусловлено закрытием неэффективного убойного завода на юге России). Мы ожидаем, что высокие темпы развития компании сохраняться в ближайшие годы. Наиболее динамично в период 13-14гг. по нашим прогнозам будет развиваться сегмент свиноводства (рост объема продаж на 54% и 13% соответственно), а, начиная с 2015 года, эстафету снова подхватит сегмент птицеводства (продажи вырастут на 23%). Из неприятных моментов можно выделить снижение цен на свинину (-21% в 4кв12 года), вызванное вступлением России в ВТО. Однако мы считаем, что потенциал снижения цен на свинину во многом исчерпан и, начиная с 2014 года, цены на нее будут постепенно увеличиваться. Поддержку Черкизово в конкуренции с иностранными производителями свинины должно оказать и прогнозируемое нами ослабление курса рубля. Несмотря на высокую динамику развития компании, мы не можем не отметить тот факт, что закупки кормов для группы происходят через компанию, принадлежащую мажоритарному акционеру и не входящую в Группу Черкизово. Этот факт порождает возможности для злоупотреблений со стороны мажоритария и при прочих равных негативно сказывается на уровне корпоративного управления в компании. Тем не менее мы считаем, что описанные выше риски более чем учтены в котировках акций компании. Мы считаем Черкизово достойным кандидатом, для того чтобы включить его акции в инвестиционный портфель. Задать вопросы по эмитенту можно тут

|

|

Ну что сказать — ну что сказать...=) Церемония награждения — самый-самый завершающий этап в конкурсе ЛЧИ-2012. Я в первый раз на этом празднике жизни и для меня он прошел вполне позитивно. Обусловлено это хорошим собственным настроем, новыми интересными знакомствами и появлением Ляписа!.. Детство вспомнилось на УРА! =) А вот такие мы:

... ФфФсЁ! =)

|

|

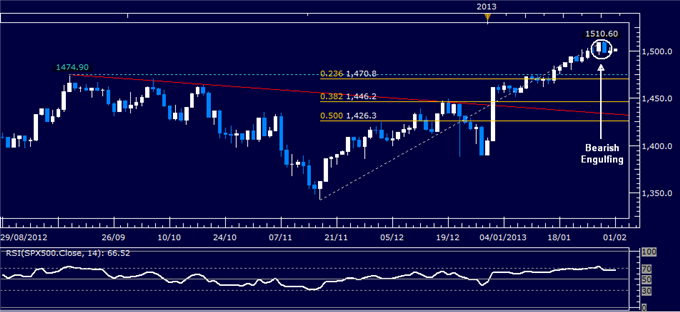

Быстрый взгляд на данные по занятости: - учитывая пересмотренные данные+39К и 157К-165К ожиданий +-8К, мы получаем позитив +31К. Неплохо, на мой взгляд; - показатель рабочей силы вырос на 143К, вероятно вызвав прирост безработицы; - занятость в госсекторе снижается четвёртый месяц; - отработанные часы в среднем в неделю немного снизились; - высокочувствительная доходность 2-летних Трежерис немного припала до 0,26%, доллар снижается, евро тоже. Более полный анализ в ежедневном обзоре, а сейчас о фондовом рынке - S&P500 вошёл в коррекционную фазу. Индекс нарисовал свечную конструкцию Медвежье поглощение:  Согласно этой модели, цели движения находятся на уровне 1470-75. Также появилась чёткая модель Голова&Плечи, цель тут повыше – где-то на 1485-90.   Анализ временных циклов показывает, что краткосрочный цикл уже вступил в коррекционную фазу, фаза коррекции среднесрочного цикла, возможно, уже началась (подтверждения пока нет), но цель всё равно указывает на отметку 1533. Но даже если эти два цикла в коррекции, пока долгосрочный цикл не даст надёжных сигналов на снижение, цель остаётся в верхней части 1500х, вероятнее всего достигнута в середине марта.

|

|

Спайдер торгуется с небольшим повышением после статистики по рынку труда. SPY: Ближайшая поддержка – 149.50 -149.25. Ближайшее сопротивление – 150.50

Премаркет NYSE, NASDAQ и AMEX: Гэпап: ADNC +33.6% (also upgraded to Hold from Sell at Deutsche Bank), TSYS +10.6%, MITK +9.8%, LCI +9.5%, NATI +9.2%, PMCS +7.3%, N +7.1%, ABAX +5.9%, BT +5.7%, SPF +5.4%, (light volume), CAVM +4.7%, GDOT +4.5%, CTRP +3.2%, OCZ +3.1%, TSN +2.6%, MTW +2.3%, BYI +1.7%, CB +1.5% (also Board approved new $1.3 bln share repurchase program), PKE +1.4% (announced special cash dividend of $2.50 per share and revolving credit agreement), XOM +0.9%, WYNN +0.3%. Гэпдаун CPSI -8.8%, OCLR -6.2%, TLAB -6.1%, OPLK -5.6%, BEBE -4.3%, ZOLT -4.3% (ticking lower), LTM -4% (also downgraded to Market Perform from Outperform at William Blair), ELX -3.3%, CHSP -3% (also announces proposed public offering of 6.25 mln common shares), MAT -3%, MRK -2.2%, BCR -2% (light volume), PWER -1.7%, MCK -1.6%, LM -1.4%, CTCT -0.9% (light volume), EMN -0.9%, ED -0.3%. Экономические новости по США: January Nonfarm Payrolls (8:30am)- Briefing.com consensus 180K January Nonfarm Private Payrolls (8:30am)- Briefing.com consensus 193K January Unemployment Rate (8:30am)- Briefing.com consensus 7.7% January Hourly Earnings (8:30am)- Briefing.com consensus +0.2% January Average Workweek (8:30am)- Briefing.com consensus 34.5 January Michigan Sentiment- Final (9:55am)- Briefing.com consensus 71.4 January ISM Index (10am)- Briefing.com consensus 50.5 December Construction Spending (10am)- Briefing.com consensus +0.5% Vehicle Sales (All Day) Идеи на утро от GT Capital: DELL – смотрим акцию в шорт ниже 14.00, лонг выше 14.40. RIMM – лонг выше 13.50. STZ – лонг выше 33.00. ADNC – лонг выше 16.00 ZTS – IPO. Бесплатный новостной фильтр для всех! Выберите лучшие новостные акции бесплатно.

|

|

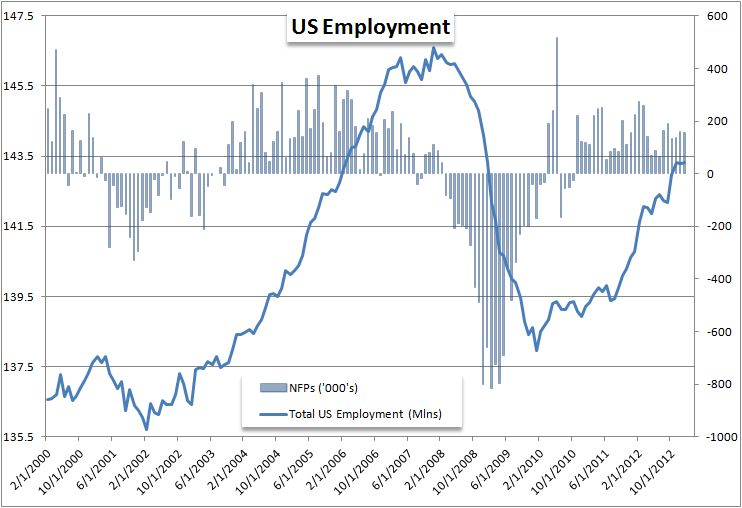

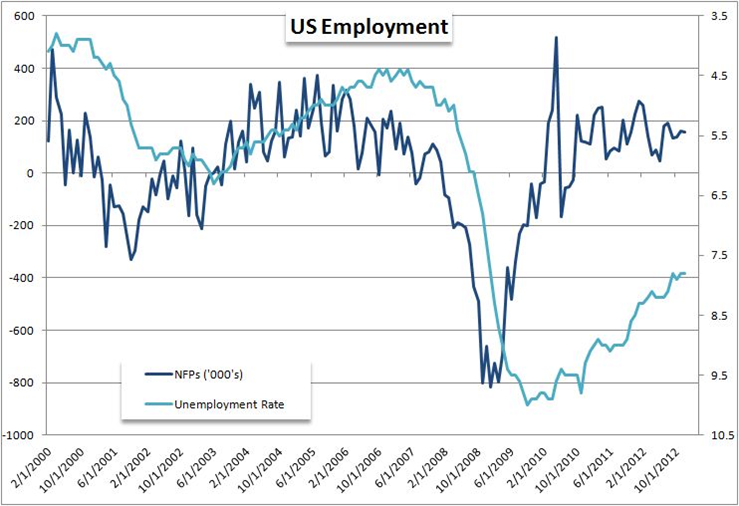

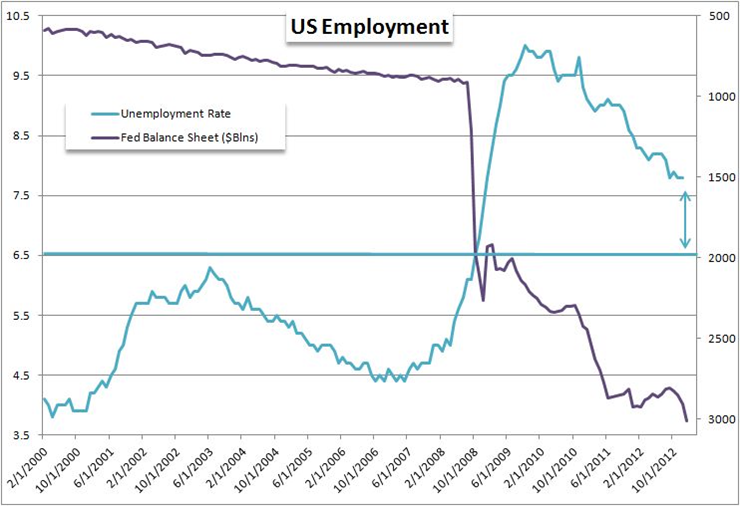

Итак, чтобы придать импульс доллару, нужна волна неприятия к риску. Тогда спекулянты бросятся из высокодоходных активов под защиту резервной валюты и Трежерис. Если смотреть лишь на графики инструментов (EURUSD, кроссы йены, S&P500) – аппетиты к риску рулят. Но отношение Risk-Reward (Риск-Прибыль) не подтверждает динамику. Пока рисковые аппетиты сильны и не разворачиваются, но появляются первые признаки настороженности: оба индекса волатильности, VIX и FXVIX, отскочили от своих годовых минимумов. Процентная доходность мусорных облигаций за последние дни сильно упала, S&P500 ушёл в коррекцию. Но это всё скрытые угрозы, нужен конкретный драйвер. Как я писал сегодня, этим драйвером может стать отчёт о занятости. Последние месяцы прошлого года US Non-farm Payrolls вызывал меньше интереса у рынка и не устанавливал долгосрочного тренда. Но благодаря ФРС , привязке ставок к уровню безработицы 6,5%) январский отчёт будет чрезвычайно важным. Федрезерв и NFP – по сути, два в одном. Рынок труда в США восстанавливается – 6-мес. прироста рабочих мест +159,67К, американский потребитель становится сильнее, и сильный январский показатель сегодня без сомнения вызовет рост доллара, иначе – не менее сильное падение. Некоторые графики от аналитика DailyFx Джона Кикилайтера:

|

|

|

|