|

|

|

Внимание, сейчас я раскрою секретные материалы Walltrade, известные только небольшому числу особо приближенных. Так что, если завтра я попрошу политического убежища - то вы в курсе )) Дело в том, что концепция Walltrade родилась не просто так - это результат научно обоснованный подхода и глубокого понимания личности современного трейдера, его потребностей и нужд. Например, конкурс "Биржевой холдем" выполняет благородные задачи по созданию "Библиотеки трейдинга", да и сама идея конкурса лежит в плоскости высших уровней приоритетов человека. Рассмотрим это на примере так называемой "пирамиды Маслоу", которую составляют, как известно, 5 основополагающих потребностей - низшие ( лежат в основании пирамиды): 1. Физиологические: голод, жажда, секс и т. д. 2. Потребности в безопасности. высшие (потребности высокоорганизованных личностей): 3. Социальные: социальные связи, общение, совместная деятельность. 4. Престижные:самоуважение, уважение со стороны других, признание, достижение успеха и высокой оценки. и наконец, последняя ступень пирамиды, наивысшая — стремление к раскрытию внутреннего потенциала: 5. Духовные: познание, самоактуализация, самовыражение, самоидентификация.

Как мы видим, проект Walltrade охватывает сразу 3 высших этапа развития личности: 3. Социальные. Люди нуждаются в принадлежности к какой-либо социальной группе, они хотят быть понятыми и принятыми в определенных кругах общества, человек остро нуждается в общении, друзьях и коллегах. Принимая решение, мы прислушиваемся к мнениям экспертов, аналитиков или близких друзей. Именно поэтому трейдеры стремятся расширить свой круг общения, вступать в сообщества и подписываться на новости и обновления. Если ваши друзья поделились интересной ссылкой, то скорей всего, что она вам тоже окажется полезной. Эта концепция и легла в основу социальной части портала Walltrade, ставшего пионером интеграции сразу 3-х важнейших составляющих трейдерского счастья на одной площадке. 4. Уважение. Как известно, современному человеку не достаточно просто удовлетворения своих физиологических потребностей и безопасности. После объединения с единомышленниками, у высокоорганизованной личности неизбежно возникает необходимость добиться чего-то в этом самом сообществе. Достичь каких-то высот и завоевать уважение, получить почёт со стороны общества, «уважуху» от членов комьюнити. Поднять свой статус. И тут Walltrade, как сообщество авторов профессионального контента, как никогда, позволяет добиться желаемого. Публика, хотя и благожелательно относится к новичкам, но весьма ревниво и требовательно разбирает материалы топовых авторов. Каждому хочется, чтобы его голос был услышан, к его мнению прислушались. В этом плане рейтинг авторов Walltrade весьма показателен. И кстати, не забудьте, что у нас работает фирменная защита от "троллей". Достижения топ-авторов премируются почетным статусом "Избранного автора" со множеством вкусняшек и преференций. 5. Самореализация Призвание, самореализация, творчество, личностный рост – все здесь, на этом уровне. Конкурс "Биржевой холдем", как никакой другой, позволяет проявить и выразить все эти качества. Победители конкурса - яркие представители, личности, стремящиеся к полному раскрытию своего внутреннего потенциала. Стремление к победе взводит курок безусловной мотивации и отлично срабатывает как «волшебный пинок» в деле развития автора и его личностного роста. На каком уровне самореализации остановитесь Вы?Какую роль для себя выбирает Вы сами? Не жизнь, не обстоятельства, а Вы сами - как личность? Как мы видим, до высшей ступени добираются только индивидуальности, стремящиеся к всестороннему развитию. Конкурс же - только инструмент. Мы просто проложили дорогу и поможем пройти этот путь вместе намного быстрее. Вы с нами? walltrade

|

|

В покупке по стоп-лимит заявкам акции: ВТБ, ГАЗПРОМ ао, ГМКНорНик, ПолюсЗолот, Сбербанк, Сбербанк-п фьючерсы: EDU3, GDU3, GMU3, SRU3 В продаже по стоп-лимит заявкам акции: ИнтерРАОао, НЛМК ао, Новатэк ао, Роснефть, Россети ао, РусГидро, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ФСК ЕЭС фьючерсы: GZU3, GMU3, RNU3, SRU3 Вне рынка акции: ЛУКОЙЛ, Ростел-ао фьючерсы: EuU3, RiU3, SiU3, LKU3, VBU3

|

|

Короткая передышка от дымки не означает конец и сингапурцы должны быть готовы к продолжению. Индекс загрязнения воздуха несколько снизился благодаря осадкам, однако, президент Сингапура Тони Тан Кенг Ям (Tony Tan Keng Yam) предупреждает, что смог может продержаться над городом еще несколько недель. «Сегодня дождь сменил ветра. Но ситуация существенно не изменилась.... Леса все еще горят в Индонезии. Ветер может вернуться.....», — объявил он. Лесные пожары на индонезийском острове Суматра привели к сильнейшему за всю историю метеонаблюдений задымлению в Сингапуре. По данным национального агентства мониторинга окружающей среды индекс загрязнения воздуха в среду вечером превысил 320 пунктов. Это максимальное значение за время метеонаблюдений в этом островном государстве. Медицинские маски смели с аптечных полок, местные жители и служащие раскупили их в большом количестве для своих семей и сотрудников. Медики призывают сингапурцев воздержаться от выхода из помещений, а на улице использовать медицинские маски. В больницах готовятся принять повышенное число пациентов, страдающих от сердечных и легочных заболеваний. Более детально Вы можете прочитать по данной ссылке:http://www.eltoma-offshore.com/news/singapur-v-dymu-ot-pozharov-v-indonezii/

|

|

На американском рынке попытка разворота. Соответственно и наш тоже отскакивает.

По идее мы имеем все шансы немного порасти. Пробой линии сопротивления приведет американский рынок к новой волне роста и обновлению хаев. Пробой же линии поддержки приведет к продолжению коррекции. Будем посмотреть.

|

|

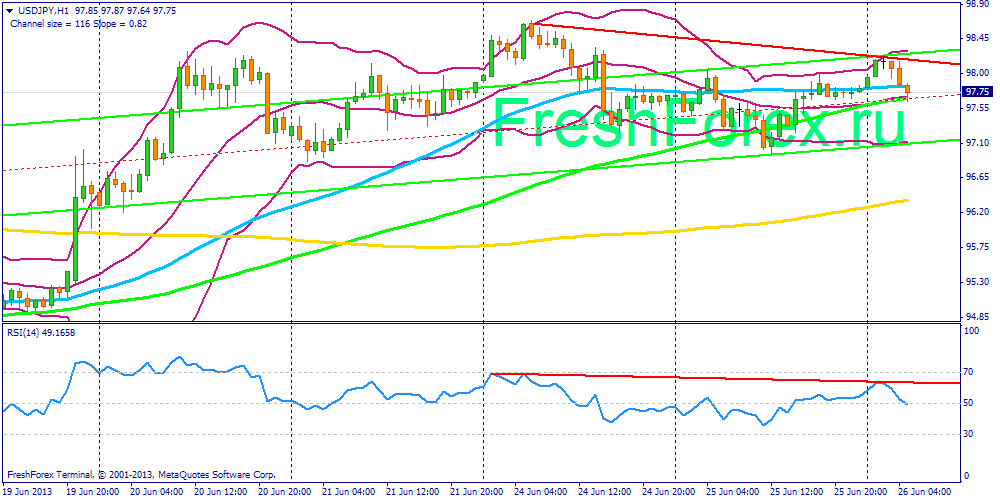

USD/JPY была в огне до прошлой среды, и отыграла более 300 пунктов менее чем за неделю, все благодаря ястребиному сдвигу политики ФРС 19 июня. Повышение доходности казначейских облигаций США помогли Американскому Доллару превзойти японскую йену. Взрывной рост USD/JPY не удивителен, учитывая резкий всплеск доходности американских казначейских облигаций. Тем не менее, в последние дни, 10-летние облигации Казначейства США, доходности нот, например, установили новые максимумы 2013 и самого высокого уровня за 22 месяца, и все же по-прежнему USD/JPY оставалась ниже ¥ 98.70. ----------------------- Технический анализ Forex: USD/JPY ТЕХНИЧЕСКИЕ УРОВНИ: поддержки: S3: 96.04 S2: 96.46 S1: 97.14 сопротивления R1: 98.25 R2: 98.70 R3: 99.35 RSI предполагает распродажи и снижение к 97.10. СТРАТЕГИЯ - SHORT USD/JPY Вход: с рынка (97.75 на момент написания статьи) или от зоны 98.25/45 Стоп: 98.75 (100-пунктов) 1 Цель: 97.10 2 Цель: 95.01 Сроки: от 1 дня до 1-недели. Читать свежий фундаментальный анализ. Вероятность данного прогноза можно оценить в сравнении с другими видами.

|

|

Вся западная пресса и все блоги, не только западные, пестрят сегодня Китаем. Как прорвало. Я никогда не пытался просчитать всё возможное влияние китайской экономики на мировую, да это и невозможно в принципе. Китайская финансовая система тоже хитра и скрытна. Да, Китай одевает, обувает и обеспечивает мелочами половину мира, поэтому любое замедление в экономике Поднебесной тут же перекладывают на всю мировую экономику и связывают несвязываемое. Да, банки испытывают проблемы с ликвидностью, но не надо забывать, что все огрехи юаня легко исправляются Народным Банком. Это подтверждают и чиновники из сфер НБК. Не совсем, конечно, легко, но я считаю, что это больше внутренняя проблема, чем внешняя. Может зацепить азиатские рынки и частично пасифик, но европам и штатам от этого не должно быть ни тепло ни холодно. Вся западная пресса и все блоги, не только западные, пестрят сегодня Китаем. Как прорвало. Я никогда не пытался просчитать всё возможное влияние китайской экономики на мировую, да это и невозможно в принципе. Китайская финансовая система тоже хитра и скрытна. Да, Китай одевает, обувает и обеспечивает мелочами половину мира, поэтому любое замедление в экономике Поднебесной тут же перекладывают на всю мировую экономику и связывают несвязываемое. Да, банки испытывают проблемы с ликвидностью, но не надо забывать, что все огрехи юаня легко исправляются Народным Банком. Это подтверждают и чиновники из сфер НБК. Не совсем, конечно, легко, но я считаю, что это больше внутренняя проблема, чем внешняя. Может зацепить азиатские рынки и частично пасифик, но европам и штатам от этого не должно быть ни тепло ни холодно.

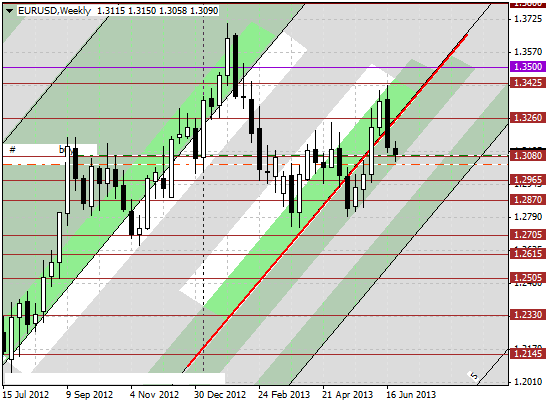

В Греции политический казус вроде разрешился. Социалисты заняли мягкие кресла в парламенте и, похоже, этим конфликт и исчерпал себя. Из выступления Марио Драги я вынес несколько дум, и самой главной у меня как заноза, застряла старая и постоянно всплывающая мысль о том, что Европа или идёт к глубокой интеграции с потерей суверенитета, или разваливается. К конфедерации стремятся как минимум. Банковский союз, ОМТ, да и любая из проектируемых программ сможет правильно функционировать только при практически полном подчинении стран еврозоны определённым правилам. А правила эти зачастую противоречат внутренним законодательствам государств. Чем не пример последние слушания в Конституционном суде Германии? Отсюда и непонятная реакция рынков. Речь в общем, была положительной, по крайней мере мне так показалось с моих грибов. Но евро немного съехала, хотя лично по мне на подобных заявлениях нужно было расти. Или я не всё понял. Или проглядел. Или не туда смотрел. По торговле. На данный момент, как уже писал, не вижу рисков в европах, поэтому пока покупки евро считаю более предпочтительными. Да и технические факторы показывают сильное сопротивление. На недельном графике евро с М-сеткой цена упёрлась в приграничную зону временной области.

На графике с примитивными построениями тоже сопротивление присутствует.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

Сохраняю длинную позицию по акциям ИнтерРАОао, Новатэк ао. Покупаю акции Сургнфгз. Сделок на продажу не запланировано.

|

|

Что тебе надобно старче? - вопрошала "Золотая Рыбка". Долго сказка сказывалась, да схема все та же. Человек не изменился, да и принципы его потребностей тоже:

Не правда ли - парадоксально? Какая же связь тут связь с конкурсом "Биржевой холдем" и проектом Walltrade? - спросите вы. Совершенно естественные вопросы вначале, при ближайшем рассмотрении оказываются весьма знаковыми и очень правильными. Ну это была небольшая разминка на сообразительность, а вот о том, как проект реально помогает в жизни, я расскажу завтра. И это будут совершенно секретные материалы! Не пропустите... P.S. кстати, невод свой не забудьте взять - будем ловить "Золотую Рыбку"...

|

|

Анализ золота и рынка драгметаллов на 25.06.2013 В понедельник цены на золото продолжили консолидироваться и установились у минимумов, что говорит о возможно новой волне продаж золота.

Сегодняшний день покажет готов ли рынок к новым продажам, либо цены снизились, чтобы закупиться по более выгодным ценам. Я думаю, что это снижение к минимумам для более выгодных покупок. Как я писал вчера, в случае если цены принизят пятничный минимум, можно будет говорить о дальнейшем снижении. Ожидаю позднее на неделе коррекции в район 1320,0, а затем возможно снижение возобновиться, либо как минимум золото снизится обратно к недавним минимумам. Если снижение возобновится и цена принизит пятничный минимум без вышеупомянутого отката, то цель его будет находиться в районе 1255,00. Из важных данных для драгметаллов сегодня ожидается статистика по США, заказы на товары длительного пользования и продажи нового жилья.

Тактика на сегодня следующая: продажи от 1320,00. Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1286.75 против $1295.25 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $19.65 против $19.87 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1360.00 против $1365.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $669.00 против $672.00 на предыдущей сессии. При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник обязательна!

|

|

|

|