|

|

|

Синарский трубный завод, дочернее предприятие ТМК, представил отчетность по РСБУ за 2015 г. См. таблицу здесь. Выручка завода выросла на 18% (здесь и далее г/г), составив 32.7 млрд рублей. Основной причиной роста доходов стало увеличение средних цен реализации продукции (по нашим подсчетам, на 20%), при этом объем продаж труб снизился на 1.7%. Операционные расходы возросли только на 9.5%, достигнув 29.6 млрд рублей на фоне существенного увеличения затрат на сырье и материалы (металл). Значительная более медленная динамика затрат позволила операционной прибыли вырасти кратно (в 4.4 раза) – до 3.1 млрд рублей. Процентные расходы несколько возросли в связи с ростом процентных ставок по долгу, составившему на конец отчетного периода 4.8 млрд рублей (ЧД/СК - 46%). Несмотря на то, что завод не имеет валютного долга, отрицательное сальдо прочих доходов и расходов оказалось существенным (488 млн руб.), вдвое превысив прошлогодний показатель. Увеличение было связано с возросшими отчислениями в оценочные резервы. В итоге завод смог показать чистую прибыль 1.6 млрд руб. против убытка в 92 млн руб. годом ранее. Результат оказался самым высоким с 2007 года. См. таблицу здесь. Вышедшие финансовые показатели оказались лучше наших ожиданий. По итогам внесения фактических результатов мы повысили прогноз финансовых результатов в части корректировки операционных расходов. Акции компании не обращаются на организованных торгах, а заявок на продажу бумаг завода в системе RTS Board попросту нет. При этом отметим, что существует вероятность принудительного выкупа со стороны материнской компании, ТМК, которая консолидировала более 97% акций. Акции компании в число наших приоритетов не входят.

|

|

Котировки нефти сегодня продолжают восстанавливаться. Внутридневной подъем составляет уже почти 1,5%, за баррель Brent дают лишь немногим менее 41 доллара. Поводом для эйфории по-прежнему служат надежды на заморозку объемов добычи экспортерами. Вопрос заморозки объемов добычи будоражит умы игроков на протяжении нескольких недель подряд. Сама идея встречи в формате ОПЕК+ уже изначально вызывала массу вопросов. Договоренность о заморозке добычи между поставщиками на данном этапе невозможна, хотя бы из-за Ирана, которому нужно наращивать объемы производства после недавнего снятия с него экономических санкций. Кроме того, позиция Саудовской Аравии по данному вопросу по-прежнему неясна. Ведь при возможном восстановлении цен на нефть в район 45-50 долларов за баррель в игру вновь включатся сланцевые компании, и конкуренция на рынке только обострится. С нашей точки зрения, ожидания от встречи нефтяных экспортеров лучше умерить – тогда не придется разочаровываться. Ну а пока рынки охвачены эйфорией, есть возможность войти в рынок по зависящим от нефти активам на привлекательных уровнях. На фоне укрепления рубля мы рекомендуем открывать длинные позиции по доллару и евро при достижении ими отметок 68 и 75 рублей соответственно. Ольга Прохода, эксперт Larson&Holz

|

|

Уральская кузница выпустила отчетность за 2015 г по РСБУ. См. таблицу здесь. Выручка компании снизилась всего на 1.6% (здесь и далее: г/г) до 12.5 млрд руб. из-за снижения доходов от реализации продукции на внутреннем рынке. Операционные расходы, напротив, выросли на 2.2% - до 11 млрд рублей. В итоге операционная прибыль сократилась на 23% – до 1.48 млрд рублей. Финансовые статьи продолжают оказывать значительное влияние на итоговый результат: в отчетном периоде компания получила 1.5 млрд руб. в виде процентов, против 1 млрд рублей годом ранее. При этом совокупные финансовые вложения по балансу увеличились с 11.9 до 13.7 млрд рублей. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 12%. Столь внушительные финансовые доходы объясняются так называемым финансовым посредничеством: привлекая займы, компания выдает их от своего имени Мечелу. Долговое бремя компании за год выросло на 2 млрд рублей – до 5.3 млрд рублей, при этом в четвертом квартале значительного увеличения долговой нагрузки не происходило. Проценты к уплате составили 606 млн рублей,а положительное сальдо прочих доходов и расходов – около 380 млн рублей. Кроме того, отметим, снижение эффективной налоговой ставки до 3.4%, по итогам девяти месяцев она составляла 4.5%. Напомним, что до 2012 г. компания платила налог на прибыль в обычном порядке, а среднее значение эффективной налоговой ставки находилось в районе 20%. С 2013 г. компания вошла в консолидированную группу налогоплательщиков на базе Мечела, что и повлекло за собой указанные изменения. В итоге чистая прибыль сократилась на 6% до 2.7 млрд. руб. Нераспределенная прибыль компании составила 17 млрд руб.; балансовая стоимость акции продолжила свой рост, достигнув 31 207 руб. при текущих котировках 5-5.3 тыс. руб. Отчетность компании вышла в соответствии с нашими ожиданиями. По итогам внесения отчетности мы несколько понизили прогноз финансовых результатов. См. таблицу здесь. О том, какие меры необходимо принять для внедрения принципов МУАК в Уральской Кузнице и Группе Мечел мы писали ранее. Мы планируем и дальше отстаивать свои права в качестве акционеров Уральской кузницы, а также внимательно освещать финансовые и иные аспекты деятельности компании, концентрируя свое внимание на величине избыточного собственного капитала и способах распоряжения им. Из последних позитивных событий, касающихся компании, отметим выдвижение в совет директоров компании представителя Газпромбанка, Это, по нашим оценкам, как минимум, должно привести к более жесткому контролю за внутригрупповыми заимствованиями, а как максимум - к «расшивке» долга внутри корпорации, что может повлечь за собой выплату дивидендных выплат. На данный момент акции Уралкуза торгуются с P/E 2016 в районе 1.3-1,5 и менее чем за пятую часть балансовой стоимости при ROE в около 12%. Бумаги компании входят в наши диверсифицированные портфели акций «второго эшелона».

|

|

Позиции доллара после вчерашнего решения ФРС США заметно пошатнулись. Сегодня американская валюта дешевеет по всем фронтам, реагируя на более миролюбивую, чем ожидалось, риторику американского Центробанка. Есть все основания полагать, что начавшаяся вчера динамика послужит стартом для ослабления USD в среднесрочной перспективе. Вчера американский регулятор принял решение оставить курс денежно-кредитной политики без изменений, что совпало с ожиданиями участников рынка. А вот риторика главы ФРС Джанет Йеллен преподнесла долларовым быкам неприятный сюрприз. Оказалось, что сам Центробанк ожидает в этом году лишь два повышения ставки вместо запланированных в конце прошлого года четырех. Уже в начале этого года стало очевидно, что с декабрьским повышением ставки ФРС погорячилась. Макростатистика в США не блистала позитивом, а обстановка на зарубежных рынках (которая, между прочим, сейчас расценивается как одна из ключевых угроз для Федрезерва) продолжила накаляться. На данный момент выхода из зарождающейся дефляционной спирали не предвидится, если только цены на нефть не продемонстрируют стремительного разворота. К тому же в условиях, когда другие ЦБ продолжают стимулирование экономики (взять хотя бы ЕЦБ и Банк Японии) повышение ставки в США создаст дополнительный дисбаланс за счет оттока капитала из стран с низкой ставкой. Федрезерв это понимает и потому не хочет создавать дополнительных препятствий на пути к восстановлению мировой экономики. Все это говорит о том, что ожидания в отношении USD были завышены. У валюты есть все шансы скорректировать существенную часть позиций, набранных с конца прошлого года. Не исключено, что в ближайшие недели мы увидим пару EURUSD в районе 1.1400.

|

|

В четверг российский рынок демонстрирует рост вслед за мировыми площадками, хотя во второй половине дня настроения в Европе ухудшились. Общий позитив на фондовых и сырьевых рынках обусловлен мягкой риторикой Федрезерва и ростом цен на нефть до $41/барр. РТС, который в моменте взлетал на 4,6%, обновив максимум конца ноября 2015 года на уровне 874, торгуется с повышением почти на 4%. ММВБ прибавляет порядка 0,7% после скачка к отметке 1899 пунктов. Рубль укрепляется к доллару и евро на 1% и 0,4% соответственно. Пара доллар/рубль успела обновить минимумы текущего года, заглянув ниже 68 руб. Также благоприятным для российского рынка фактором стали разговоры о «египетской весне». Ожидания потепления отношений с Египтом вкупе с выводом российских войск из Сирии оказывают поддержку индексам в качестве геополитического фактора. Сообщения о том, что в ближайшее время российские и египетские власти планируют возобновить авиасообщение между странами, позитивно сказываются на динамике акций «Аэрофлота», которые дорожают почти на 1,5% и могут продемонстрировать внушительный рост по факту снятия запрета на полеты. АЛРОСА опубликовала финансовые результаты за 2015 год по МСФО, согласно которым выручка за отчетный период увеличилась на 8%, до 224,5 млрд руб., а чистая прибыль составила 32,2 млрд рублей по сравнению с чистым убытком в размере 16,8 млрд рублей по итогам 2014 года. Благоприятные показатели, которые были зафиксированы несмотря на снижение объемов продаж в каратах на 24%, обусловили рост котировок АЛРОСЫ в пределах 1%. Поскольку эйфория на внешних площадках уже сошла на нет, под конец торгов российские бенчмарки могут подвергнуться коррекции, а удержаться на положительной территории индексам поможет динамика нефтяных котировок, которые продолжают тяготеть к отметке $41/барр. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

Компания Бурятзолото опубликовала отчетность по РСБУ за 2015 г., а также операционные показатели (в составе Nordgold). См. таблицу здесь. Выручка компании показала рост на 68% (здесь и далее: г/г) до 9 млрд руб. Столь сильный рост был обусловлен как существенным скачком рублевых цен реализации, так и ростом объемов продаж. Отметим, что выручка компании носит, по своей сути, валютный характер, так как цены устанавливаются в долларах США, а расчеты производятся в рублях по курсу ЦБ на дату платежей. Настораживающим фактом стал существенный рост затрат компании(+59%) до 6.7 млрд руб., что, на наш взгляд, связано со снижением среднего содержания золота до 5.18г/т (в 2014 г. —5.58 г/т). Кроме того, в 2015 году компания продемонстрировала существенный рост амортизационных отчислений: 1.4 млрд рублей против 400 млн рублей. Как следствие, основные средства на балансе за год сократились с 1.65 млрд рублей до 815 млн рублей. В итоге прибыль от продаж выросла вдвое – до 2.27 млрд рублей. В блоке финансовых статей обращает на себя внимание существенное положительное сальдо прочих доходов/расходов, составившее 1.57 млрд рублей, связанное с положительной переоценкой валютных финансовых вложений, составивших на конец года 13.7 млрд рублей. В итоге чистая прибыль компании составила 3.3 млрд руб. (год назад - прибыль 3 млрд руб.), скромный рост объясняется более значительной переоценкой валютных вложений годом ранее. См. таблицу здесь. Отчетность вышла несколько лучше наших прогнозов в части выручки и прочих доходов. При этом мы понизили прогноз на будущие года в части корректировки продаж золота. Текущий год сопровождался продажами не только добытого золота, но и запасов, накопленных в 2014 году. При этом основным вопросом, влияющим на привлекательность акций компании, остается форма, которую изберет мажоритарный акционер для полной консолидации Бурятзолота. На данный момент акции компании торгуются с P/BV 2015 около 0.6 и входят в число наших диверсифицированных портфелей акций "второго эшелона". Отдельно отметим, что компания не имеет долговой нагрузки, а ее финансовые вложения и денежные средства на конец 2015 года составили 13.5 млрд рублей, в то время как капитализация по состоянию на 16 марта составляет только 9 млрд рублей.

|

|

На рынках еще не улеглись страсти после вчерашнего сюрприза от Федрезерва, и игроки продолжают анализировать мягкую риторику регулятора. Однако судя по отступлению фондовых индексов, участники рынка уже прошли этап эйфории, вызванной снижением прогнозов по ставкам, и переключились, как нам кажется, на главный посыл монетарных властей США – угрозу замедления мировой экономики. Дж. Йеллен сделала акцент на этом аспекте как на факторе риска для США, тем самым выразив неуверенность в перспективах глобального роста. Это непосредственный повод для снижения фондовых рынков и таких безопасных активов, как золото и иена, которые в рамках первоначальной реакции продемонстрировали внушительный рост. К слову, и драгметалл, и японская валюта уже приступили к нисходящей коррекции. По слухам, в ситуацию даже был вынужден вмешаться Банк Японии после того, как иена обновила 17-месячные максимумы в паре с долларом, тем более что число длинных позиций по японской валюте достигло максимального с 2008 года значения. Прежде чем рынки определяться с новыми реалиями на среднесрочную перспективу, должно пройти еще какое-то время. Но на текущий момент очевидно, что ожидания по ставкам будут интенсивно пересматриваться, и теперь большая часть игроков, рассчитывавших на июнь, скорее всего, будет делать ставки на сентябрь. Впрочем, сентябрьскому повышению ставки может помещать подготовка к президентским выборам, которые состоятся в ноябре текущего года. При этом не будем забывать о том, что ФРС пообещала продолжить отслеживать экономическую ситуацию в стране. При благоприятном макроэкономическом сценарии рынки могут начать закладываться на сентябрь. К этому времени регулятор сможет более взвешенно оценить внутренние и внешние риски. При этом вполне возможно, что по мере поступления благоприятной статистики Федрезерв будет периодически делать «жесткие» намеки, что будет держать рисковые активы, включая фондовые площадки, в напряжении. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

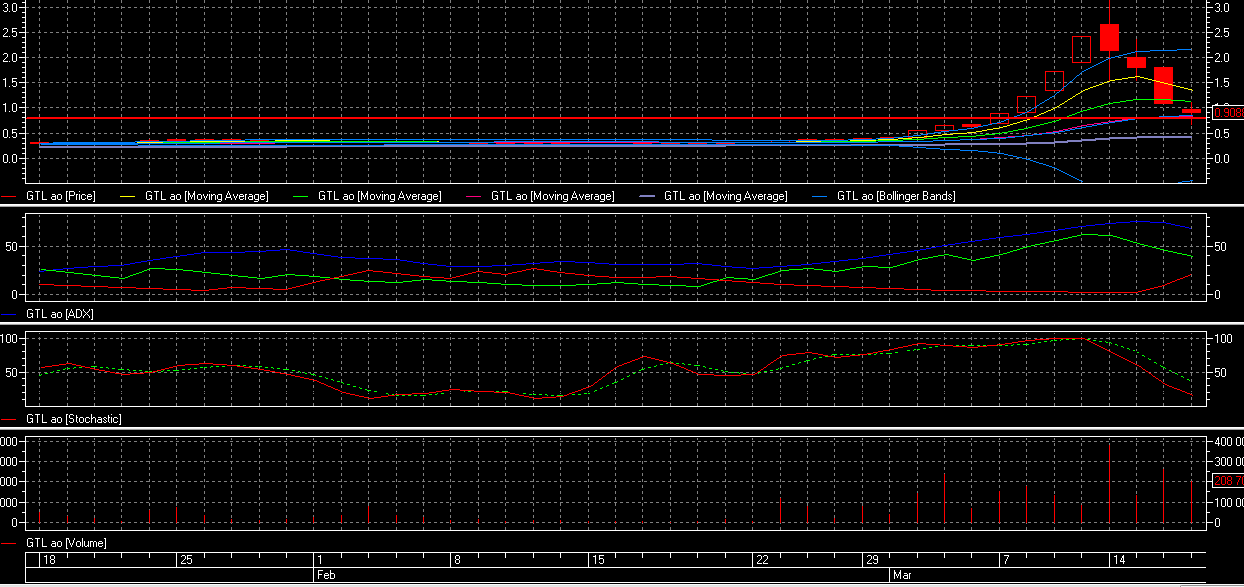

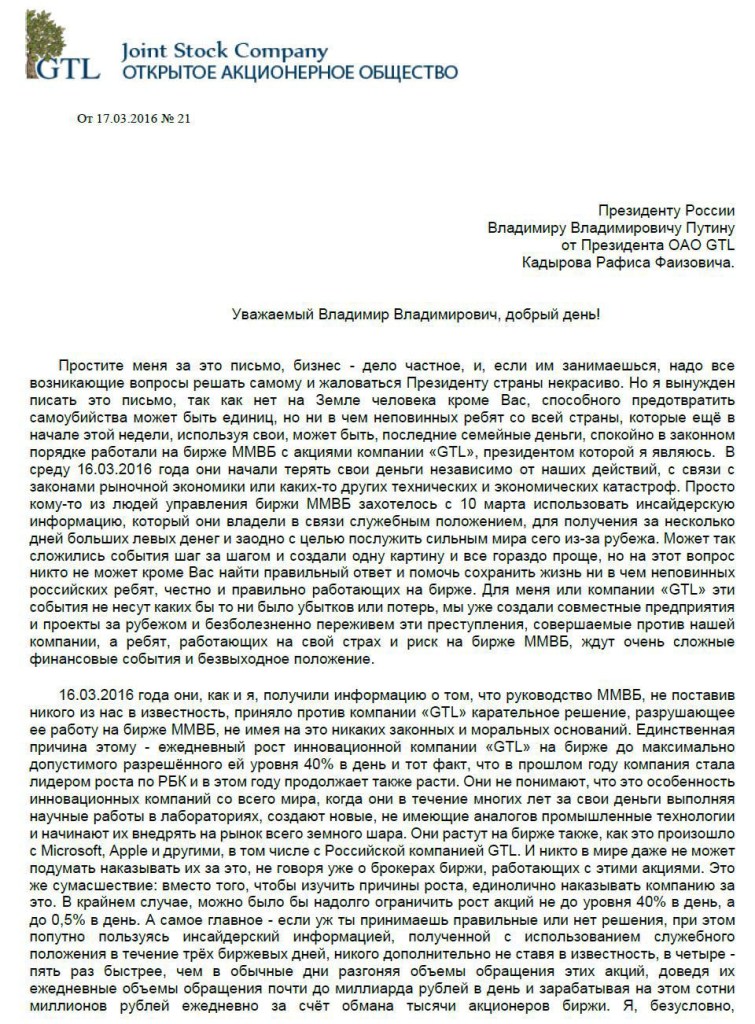

Привет. В общем мое мнение такое по происходящей ситуации. Вчера всех инвесторов ГТЛ ММВБ своим решением по переносу котирования акций в список Д (дефолтных) обвалила GTL. Фактически заперев участников в Корнер. На открытии акции дошли до второй нижней планки в 0.64 и судя по объемам много инвесторов полегло на поле боя.

Это конечно некорректно со стороны ММВБ и поэтому Кадыров решил написать письмо на имя президента.

Это очень красиво и хорошо. Но есть одно но! Обращение идет к президенту, а человек он довольно занятой, и даже если обратит внимание на это письмо, то в лучшем случае через месяц-два, когда котировки снова будут на 0.3р. Быстрого решения тут нет, и ММВБ класть хотела на все письма, т.к. размеры и влияния не соизмеримы. Был бы это Кадыров, тот который посмелее, гендир Мосбиржи уже приносила бы публичные извинения в прессе :) А это другой Кадыров. И мое мнение писать ему письмо надо было не на имя президента, а на имя своего популярного однофамильца. Так что мое мнение, в бумаге позиции надо сокращать до максимально комфортных значений, внутренне готовясь увидеть бумагу по 0.3р Почему? А потому, что в понедельник меняется режим торгов данной папирой, границы расширятся до 80%, а значит крупным пакетом можно будет унести ее в корнер гораздо ниже и без шансов на выход. Также в режиме торгов Д, нельзя ставит айсберги, поэтому повсплывают все подводные лодки, которые напугают многих. Вчера все видели какой плитой придавило? Нет никаких гарантий что это не повторится на открытии в понедельник, только для того, чтобы собрать папиру во ВТОРНИК по 20коп. Поэтому, моя рекомендация, либо выйти совсем, либо оставить не более 10% в бумаги и спокойно ждать вторника (22-е марта). Сегодня - завтра бумаги ГТЛ продолжат падение, т.к. нет у них пока фундаментальной поддержки, а письмо это так, жалкая попытка обелиться перед акционерами. Собака как говорится лает, а караван идет дальше. Наученные вчерашним горьким опытом и сегодняшним открытием сделают для себя правильные выводы. Крупные инвесторы будут выходить из бумаги до конца торговой сессии пятницы, чтобы не рисковать на открытии в понедельник. Поэтому ныешние цены на GTL считаю очень привлекательными для выхода. Завтра будем топтать 0.5-0.7 Таким образом! Целевые уровни подбора компании GTL (покупка за гроши всей компании) - планка на пятнице 0.65*(1-0.4)=0.39руб ( -40% а она будет т.к. в понедельник акции перейдут в Д) - планка на понедельник 0.39*(1-0.8)=0.078р (-80% предел падения для нового списка Д) Таким образом, компания становится БАНКРОТОМ по капитализации!!! Все ее кредиторы прийдут уже на следующий день, т.к. в залоге у них были акции по 0.3р а стали по 0.08р!!! ЗЫ: еще один момент, который только что пришел в голову: Компания GTL это потенциальный труп. Который действует вразрез политики государства и занимается откровенным вредительством. Давайте вспомним кто основные плательщики бюджета РФ? Ну например ГАЗПРОМ. Вы знаете чем занимается компания GTL и как расшифровывается ее название? GTL = Gas to Liquid ( сжижение природного газа). Именно этим сейчас озадачена Европа. Это их цель №1 чтобы снизить зависимость от Газпрома. Поэтому GTL труп, ей не дадут поставлять технологии в Европу, которые вредят национальной безопасности РФ. Поэтому КАДЫРОВУ лучше быстро готовиться к переезду на ПМЖ в Европу или США вместе со всеми активами. Это при условии что технологии GTL не фикция. Если фикция, то ее так и будут гонять. ------ Если хочешь получать инвест идеи вовремя, узнавать последние новости первым заходи:https://vk.com/zerolossfund Дисклаймер: все что вы делаете, делаете своими руками, обдумав своей головой и несете полную ответственность перед своим счетом за свои действия. Покупай растущее, продавай падающее и не лови ножи ©

|

|

Сегодня тарились мегафоном и дотарились до 10% со средней 795, если верить приложению финама. будет падать дальше будет подбирать до 20% каждые примерно рублей 5

|

|

Российский рубль стремительно дорожает благодаря решению ФРС оставить процентную ставку без изменений, а также на фоне роста цен на нефть. Главное событие текущей недели для мировых рынков состоялось в минувшую среду. После двухдневного заседания Федрезерв США решил оставить процентную ставку без изменений. Однако это совпало с ожиданиями большинства экспертов, и большее внимание было приковано к последующему выступлению главы ФРС Джанет Йеллен. Все ждали ответа Соединенных Штатов на решительные действия со стороны Европейского регулятора, который неделей ранее обнулил ставку. Йеллен в некотором роде разочаровала инвесторов, пообещав повысить ставку в текущем году только 2 раза. Ранее, в декабре 2015 года, в планы ФРС входило 4 повышения за год. Федрезерв решил вновь перейти к более мягкой монетарной политике - именно так расценили решение участники рынка. Что ж, возможно, эра дорогого доллара на рынке форекс подошла к концу. Аппетит к риску растет, а это хорошо для российского рынка. На этом фоне курс доллара в четверг утром упал до 68 рублей 25 копеек, евро упал до 77 рублей 10 копеек, индекс ММВБ вырос до 1890 пунктов, а цены на североморскую смесь Brent поднялись выше 41 доллара за баррель. Кстати о нефти. Александр Новак заявил, что 15 нефтедобывающих стран подтвердили свое участие во встрече, которая пройдет в Дохе 17 апреля. Тема встречи - переговоры по заморозке добычи. Как считает глава Минэнерго России, если странам удастся договорится и заморозить объем добычи, то балансировка спроса и предложения должна произойти уже до конца текущего года. Очень удачно подобрана дата встречи - во второй половине апреля. На ожиданиях этой встречи нефть, скорее всего, будет дорожать. Вполне вероятно, что повторится сценарий прошедшего года, когда рост нефтяных котировок позволил курсу рубля укрепится к доллару на 40% по сравнению с максимальными значениями, достигнутыми в декабре 2014 года. Напомним, что 16 декабря 2014 года курс доллара на ММВБ на пике достигал 80 рублей, а в середине мая 2015 упал ниже 49 рублей. Новый исторический максимум был достигнут 21 января 2016 года, когда курс доллара взлетел до 86 рублей. От этого пика мы уже просели на 20%. Если доллар потеряет еще 20%, как в прошлом году, то стоит ожидать достижения 51 - 52 рублей за доллар. Вы еще верите в Деда Мороза? Мы - нет. При снижении курса уже до 60 - 62 рублей мы будем заходить на все, а при попытках снижения к 50 еще и в долг возьмем... Глеб Задоя, руководитель департамента аналитики компании АНАЛИТИКА Онлайн

|

|

|

|