|

|

|

На этой неделе доллар пытается восстановиться, однако эти попытки выглядят неубедительно. Несмотря на то, что отдельные представители Федрезерва отчаянно пытаются убедить рынок в том, что повышение ставки все еще возможно в июне, недавнее падение валюты к минимумам текущего года говорит о том, что игроки все меньше верят в скорое ужесточение кредитно-денежной политики в стране, где экономика пребывает далеко не в лучшей форме. Еще одним тревожным сигналом стал сегодняшний отчет по рынку труда от ADP, предваряющий ключевой пятничный релиз. Оказалось, что в начале второго квартала занятость в частном секторе страны выросла минимальными за три года темпами – показатель составил лишь +156 тыс. против ожидаемых +196 тыс. и +194 тыс. в марте. При этом производительность труда без учета сельскохозяйственного сектора упала максимально с 1993 года. Показатель за один месяц, конечно, не может служить фундаментальным основанием для резкой смены оценки состояния рынка труда Штатов, который, к слову, является одним из немногих факторов в пользу нормализации монетарной политики. Тем не менее, некоторые ухудшения в этом сегменте налицо, что может создать предпосылки для снижения ожиданий в отношении пятничного отчета по рынку труда и в аспекте сроков второго повышения стоимости кредитования. Есть вероятность, что в пятницу данные по списочной численности сотрудников без учета сельскохозяйственного сектора не оправдают надежд аналитиков, которые рассчитывают на прирост в размере 200 тыс. после мартовского скачка на 215 тыс. В этом случае доллар, который сегодня был вынужден оставить робкие попытки восстановления, окажется под дополнительным давлением. В паре EURUSD сейчас идет острая борьба за барьер в районе 1.15. В случае реализации негативного для доллара сценария котировки могут закрепиться выше этого уровня и в ближайшие дни снова нацелиться на максимумы в области 1.16. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

Перед майскими праздниками объявил дивиденды и МОЭСК. Они составили рекордные 0,1297 руб Добавим еще одну запись в сравнительную таблицу: | Ценная бумага | Факт дивидендов, руб | Мой прогноз, руб | Моя Ошибка, % | Прогноз "Дохода" | Ошибка "Дохода" | | МОЭСК | 0,126 | 0,0488902 | 61% | 0,0257 | 79% | | Газпром | 7.4 | 7.2 | 2.8% | 9.8 | 32% | | ТГК-1 | 0.000243 | 0,0001222 | 49.8% | 0.0001297 | 47.6% | | Сбер-преф | 1.97 | 2 | 1.5% | 2.65 | 34% | | МТС | 14 | 17,1 | 21% | 13.88 | 0,8% | | М.Видео | 20 | 16 | 20% | 10 | 50% | | Таттелеком | 0,01136 | 0,010818 | 5% | 0,0079654 | 42% | | Мосбиржа | 7,11 | 7,3 | 2,7% | 5,42 | 30% | И хотя мой прогноз был ближе к истине, из-за большой ошибки баллы в счете присуждаться не будут. Счет остался на прежнем уровне 5-1 в пользу MrBoo

|

|

Каким бы сильным ни был настрой рынков против доллара и к росту цен нефти, он не может сохраняться бесконечно. Тем более, что действительно веских оснований не было и нет для продолжения ралли сырьевых товаров и валют. Спекулятивный всплеск останавливается фиксацией прибыли. Поводом для этого послужили экономические реалии, на которые долго нельзя закрывать глаза. Снижение индекса деловой активности PMI в производстве в Китае с 49,7 до 49,4 напомнило об этом незатухающем факторе риска. Кроме того, повышается добыча внутри ОПЕК, прежде всего в Иране и Ираке, по данным Bloomberg, что компенсирует её падение в США. Далее, запасы нефти в США, по данным API, выросли на 1,26 млн. барр, тогда как неделей раньше снижались на 1,07 млн. Сегодня внимание будет приковано к официальным данным по запасам и добыче нефти в Штатах, а также к оценке прироста числа рабочих мест по информации института ADP. Рынок труда - традиционно сильный сегмент в стране, и в случае позитивных показателей доллар получит поддержку. Итак, наблюдаем ли мы давно назревший разворот рынка на рост гринбек и падение нефти?. Пока для такого утверждения нет оснований. Отскок фьючерсов Brent от высот с $48,5/барр ниже 45 впечатляющ, но пока выглядит как здоровая коррекция после неуёмного спекулятивного роста. Причём ещё и не столь значимая. Технически есть вероятность продолжения снижения до $44/барр. Фундаментально же, основываясь на сочетании спроса и предложения, возможен в дальнейшем отход к 40. Если инвесторы, ориентированные на будущее, воспримут идею о том, что надежды на скорое восстановление баланса на рынке не оправдываются. Что касается доллара, то «обида», нанесённая ему ФРС, не исчерпана. И хотя падение гринбек с конца апреля тоже, на наш взгляд, было чрезмерное, технически оно пробило важнейшие зоны поддержки/сопротивления в парах с евро, фунтом, йеной, канадцем, франком. И после наблюдаемого отката возможно возобновление усиления этих валют в стремлении приблизиться вновь к достигнутым высотам против доллара. Важнейшим в этом плане будет отчёт о рынке труда в пятницу, 6 мая. Для российских активов сегодняшний день сулит мало хорошего. За прошедшие дни и мировые фондовые индексы, и котировки черного золота упали так, что наши акции и валюта ещё «не догнали» их из-за праздников. Поэтому вероятно резкое снижение индекса ММВБ к поддержке 1935 п. Пара доллар/рубль способна уйти выше 66 руб/дол. Марк Гойхман, аналитик TeleTrade

|

|

Газпром раскрыл операционные и финансовые результаты по МСФО за 2015 год. См. таблицу Добыча газа компанией сократилась на 5,7%, составив 419,5 млрд куб. метров, при этом продажи газа выросли на 1,0%, достигнув 445,9 млрд куб. метров. Отметим, что еще по итогам 9 месяцев темпы снижения показателей составляли 10,6% и 4,45 соответственно, однако в четвертом квартале Газпрому удалось заметно выправить положение. При этом объем экспорта газа в Европу подскочил до 184,4 млрд куб. метров (+15,7%), что стало максимальным значением с 2008 года. Экспортные цены в долларовом выражении сократились почти на 30% до отметки 245,6 дол./тн, в рублевом – выросли на 11,6% до 15 057 руб./тн вследствие ослабления рубля. Данное обстоятельство позволило компании реализовать газа на сумму 2 165,6 млрд руб., что составило 63% выручки от продаж газа. Доля газового концерна на европейском рынке составила почти 31%. Экспорт в страны бывшего СССР сократился на 16,2% до 40,3 млрд куб. метров вследствие снижения спроса на Украине и в странах Балтии. Снижение долларовых цен составило 25,9% (194,2 дол./тн), рублевые же цены выросли на 17,7% до 11 911 руб./тн. Продажи газа в России сократились на 5,5% до 221,2 млрд куб. метров. Средний рост цен составил 3,8%.В итоге чистая выручка от продажи газа составила 3 ,427 трлн руб., прибавив 14,8%. Среди прочих доходов можно отметить хорошую динамику в сегментах «Продажи сырой нефти и газоконденсата» (24,4%), а также «Прочая реализация» (19,9%). Общая выручка Газпрома прибавила 8,7%, составив 6 073 трлн руб. Операционные расходы выросли большими темпами (+17,6%), составив 4,635 трлн руб. Подобная динамика во многом была обусловлена ростом затрат на закупку нефти и газа (+32,3%), а также транзитными расходами. Рост расходов на покупку газа связан с завершением сделки по обмену активами между «Газпромом» и «Винтерсхалл Холдинг ГмбХ», в результате которой Газпром получил контроль над бизнес-организациями, занимающимися продажей и хранением газа. Что же касается затрат на транзит, то это объясняется увеличением расходов в рублевом выражении по газопроводу «Норд Стрим», а также по территории Украины, Восточной Европы и Германии. Помимо этого компания начислила резерв под обесценение ряда активов в размере 213,2 млрд руб. , при этом большая часть указанных резервов была создана в четвертом квартале прошлого года и представляет собой резервы под обесценение стоимости основных средств (129,5 млрд руб.) и дебиторской задолженности (82 млрд руб.). Напомним, что год назад общий объем начисленных резервов составил 313,2 млрд руб. В итоге прибыль от продаж сократилась на 6,3% до 1,23 трлн руб. Чистые финансовые расходы сократились более чем в два раза до 418 млрд рублей из-за более низких отрицательных курсовых разниц. Долговая нагрузка компании за истекший год существенно выросла в рублевом выражении, что во многом объясняется переоценкой валютной составляющей кредитного портфеля. Как следствие, процентные расходы выросли с 44,8 млрд руб. до 66,8 млрд руб. Помимо этого компания отразила в своей отчетности доход в 106,5 млрд руб. от деятельности совместных и ассоциированных предприятий, куда вошли доли чистой прибыли в «Ямал развитие», «НГК «Славнефть», «НордСтрим АГ». В итоге чистая прибыль Газпрома выросла почти в 5 раз, составив 787 млрд руб. По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании. Основным вопросом, определяющим отношение инвесторов к акциям компании, остаются вопросы, связанные внедрением принципов Модели управления акционерным капиталом (МУАК). Мы ожидаем существенного роста дивидендных выплат согласно директивам государства, хотя и отмечаем при этом, что для акционеров было бы куда выгоднее, если бы средства были направлены на выкуп акций с их последующим погашением См. таблицу Акции компании обращаются с P/BV 2016 около 0.3 и входят в число наших приоритетов в нефтегазовом секторе.

|

|

Соликамский магниевый завод опубликовал бухгалтерскую отчетность за первый квартал 2016 г. по РСБУ. См. таблицу Согласно вышедшим данным, выручка СМЗ выросла меньше чем на 1%, составив 1.7 млрд рублей. Компания пока не раскрыла ежеквартальный отчет за первые три месяца текущего года, поэтому о структуре выручки и о причинах ее стагнации судить трудно. Операционные расходы прибавили сразу четверть, составив 1.6 млрд рублей. В итоге операционная прибыль завода сократилась почти в 4 раза. Отрицательное сальдо финансовых и прочих доходов и расходов составило около 83 млн руб. Кроме того, компания получила доход 100 млн рублей от участия в других организациях. Положительным моментом стало сокращение долговой нагрузки на 145 млн рублей – до 617 млн рублей. В итоге чистая прибыль СМЗ упала в 3.4 раза – до 104 млн рублей, что отчасти связано с эффектом высокой базы первого квартал прошло года, обеспечившего три четверти итогового результата за 2015 год. См. таблицу По итогам внесения фактических данных мы понизили прогноз финансовых результатов, отразив опережающий рост затрат, что привело к снижению потенциальной доходности акций. Отметим, что на динамику котировок могут повлиять корпоративные события, связанные с борьбой различных групп акционеров за контроль. В настоящий момент акции компании торгуются с P/BV около 0.63 и входят в состав наших широко диверсифицированных портфелей второго эшелона.

|

|

Южный Кузбасс раскрыл отчетность по РСБУ за первый квартал 2016 года. См. таблицу Выручка упала на четверть и составила 7.1 млрд рублей, что, на наш взгляд, связано с дальнейшим снижением цен на уголь и укреплением рубля. Операционные расходы сократились на 3.3% - до 6.8 млрд рублей. В итоге операционная прибыль упала в 8.6 раз, достигнув 262 млн рублей, что даже хуже последнего квартала прошло года, когда операционная прибыль Южного Кузбасса составила 715 млн рублей С начала года долговая нагрузка компании увеличилась на 4 млрд рублей, составив 161 млрд рублей. Финансовые вложения показали более существенный рост, достигнув 98.7 млрд рублей. При этом «чистый процентный доход» Южного Кузбасса составил 821 млн рублей. Однако тот факт, что существенная часть долгового бремени выражена в валюте привела к их положительной переоценке, в результате положительное сальдо прочих доходов и расходов составило 2 млрд рублей против отрицательного сальдо в 1.3 млрд рублей годом ранее. В итоге чистая прибыль Южного Кзубасса выросла в 2.25 раза, что во многом обусловлено положительной переоценкой валютных обязательств. В целом отчетность вышла хуже наших ожиданий. После принятия обновленного вектора цен на уголь, по нашим расчетам, компании будет трудно демонстрировать стабильную чистую прибыль в обозримой перспективе и вернуть величину собственного капитала в положительную зону. Отметим, что размер отрицательных чистых активов на акцию составляет около 850 рублей. В данный момент бумаги эмитента в число наших приоритетов не входят.

|

|

Дорогобуж раскрыл консолидированную финансовую отчетность по МСФО за 2015 год. См. таблицу Выручка компании выросла почти на две трети, составив 26.7 млрд рублей, это произошло на фоне увеличения продаж азотных удобрений на четверть и сложных удобрений на 17%. По нашим расчетам, средняя цена в расчете на тонну удобрений выросла более чем на 40%, отразив девальвационный фактор национальной валюты – 63% выручки пришлось на экспортные продажи. Операционные расходы увеличились только на 20%, достигнув 15.2 млрд рублей. Основным драйвером роста выступили материальные затраты, составившие 5 млрд рублей (+77%). Транспортные расходы выросли на 24% - до 1.4 млрд рублей, а коммерческие и управленческие расходы сократились на 11%, составив 1.46 млрд рублей. В результате операционная прибыль компании выросла в 3.3 раза - до 15.2 млрд рублей. Финансовые статьи не оказали существенного влияния на итоговый результат. Долговая нагрузка компании в четвертом квартале сократилась более чем в 2 раза и составила на конец года около 11 млрд рублей, сократившись за год более чем на 7 млрд рублей, при этом все долговое бремя номинировано в долларах США. Проценты к уплате увеличились в 2 раза – до 919 млн рублей, сказался эффект низкой базы – в среднем долговая нагрузка компании в 2014 году была ниже, чем в 2015. Финансовые доходы выросли с 2.1 до 3.5 млрд рублей на фоне увеличения финансовых вложений до 33.9 млрд рублей. Нетто убыток по курсовым разницам составил 4.9 против 6.7млрд рублей. В итоге чистые финансовые расходы компании составили 765 млн рублей. Чистая прибыль компании в отчетном периоде выросла почти в 14 раз, достигнув 8.5 млрд рублей. Столь стремительный рост отчасти связан с эффектом низкой базы в 2014 году, когда на результат значительно повлияли отрицательные курсовые разницы. См. таблицу В целом отчетность компании вышла в соответствии с нашими ожиданиями. По результатам вышедшей отчетности мы незначительно повысили прогноз чистой прибыли на 2016 год. Также мы учли рекомендованный советом директоров размер дивиденда на акцию – 1.3 рубля на акцию. По всей видимости, выплаты по обыкновенным акциям могут стать регулярными. За 2014 год компания заплатила на акцию 0.32 рубля. Отметим, что в апреле компания завершила процесс конвертации привилегированных акций в обыкновенные, что, несомненно, является свидетельством улучшения качества корпоративного управления. Акции обращаются с P/BV 2015 около 1.07 и не входят в число наших приоритетов.

|

|

ПАО «Отисифарм» раскрыло консолидированную финансовую отчетность по МСФО за 2015 год. См. таблицу Выручка компании прибавила 7.2%, составив 17.8 млрд рублей. Этому способствовал рост продаж таких брендов, как «Арбидол», «Амиксин», «Компливит». Прибыль от продаж снизилась на 10%, достигнув 4.5 млрд рублей. Виной тому – рост коммерческих расходов на 19.2%, составивших 7 млрд рублей. Увеличение затрат компания связывает с ростом рекламных расходов. Отисифарм по-прежнему не имеет долговой нагрузки, а чистые прочие доходы составили 71 млн рублей, что позволило компании продемонстрировать чистую прибыль в размере 3.68 млрд рублей (-8.1%). См. таблицу Будущие финансовые результаты эмитента будут определяться как темпами роста фармацевтического рынка, так и способностью компании нарастить на нем свою долю. Мы ожидаем, что в среднесрочной перспективе ROE компании будет находиться в диапазоне 13-15%, что при оценке P/BV около 1.5 исключает акции Отисифарм из списка наших приоритетов.

|

|

Во вторник баррель Brent продолжил развивать нисходящую коррекцию, начавшуюся в конце прошлой недели после неудачных попыток пробоя уровня $48. По сути, текущий откат выглядит логичным, поскольку чрезмерно агрессивные спекулятивные покупки, подбросившие энергоноситель к почти полугодовым максимумам, носили эмоциональный характер и, по сути, не были подкреплены фундаментальными основаниями. На стороне продавцов сыграли и общие рыночные настроения, которые заметно ухудшились после неутешительных данных из Китая. Согласно результатам частного исследования, в апреле деловая активность в производственном секторе Поднебесной отразила падение 14-й месяц кряду, достигнув отметки 49,4 пункта. Это вызвало новую волну беспокойства по поводу состояния второй по величине экономики в мире, которая является вторым после США потребителем сырья. Опасения снижения спроса на углеводороды со стороны Китая не оставили котировки равнодушными, усилив давление на рынок черного золота. Негативным образом на динамике Brent также отразились разговоры об увеличении объема добычи в странах ОПЕК почти на 500 тыс. барр./сутки или на 1,5%, о чем сообщило агентство Bloomberg со ссылкой на результаты опроса нефтяных компаний. Это обострило угрозу увеличения переизбытка предложения на перенасыщенном рынке углеводородов, опустив котировки Brent под отметку $45. Масла в огонь подлил рост доллара, который большую часть дня отыгрывал потери по всему спектру рынка. Под конец дня нефть частично восстановилась, обосновавшись выше уровня $45, что говорит об ограниченном характере потенциала снижения цен. По данным Американского нефтяного института, на прошлой неделе запасы сырья в стране увеличились на 1,3 млн барр. При этом сократились запасы дистиллятов и бензина. По прогнозам, сегодняшний отчет Минэнерго может отразить прирост объемов в размере 700 тыс. барр., и если ожидания подтвердятся, и результат окажется ниже оценки API, Brent получит поддержку и продолжит балансировать выше отметки $45/барр. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

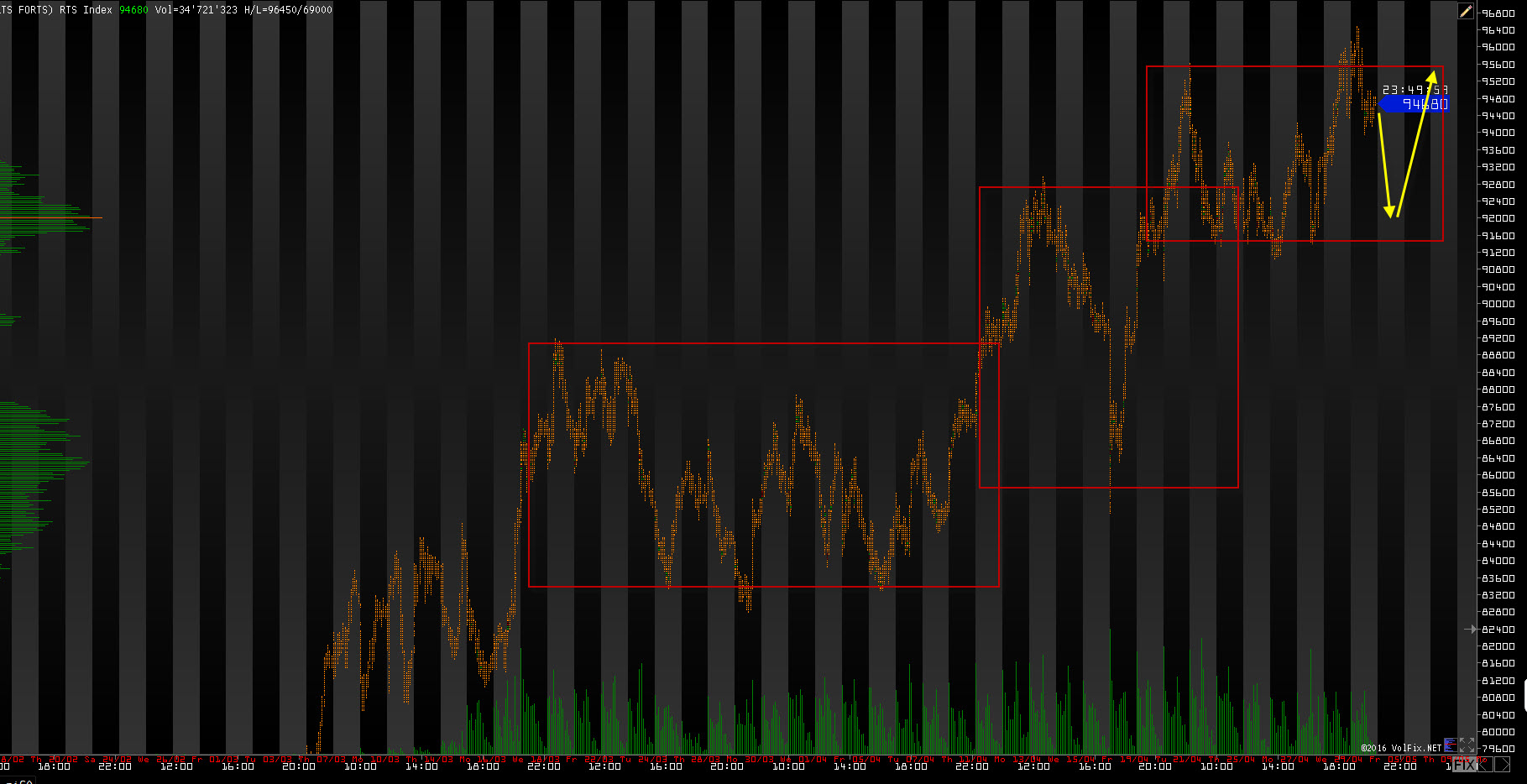

Всех приветствую. S&P500 как и ожидалось вчера, нижнюю границу боковика обновить не смог. Но, при еще одном ударе вероятнее всего покупатели не выдержат давления со стороны медведей. Так что для лонга желательно, чтобы рынок сегодня двигался вверх. 1. RTS

РТС после длительного выходного скорее всего откроется с гэпом вниз. Но думаю, что это падение будет до 92, после чего фьючерс постарается пойти в сторону новых максимумов. Глобально баланс лонгоый, но нового боковика я не отрицаю. 2. EUR/USD: Евро показало первые признаки возможного отката. Не смотря на то, что баланс лонговый и движение вверх может быть аж до 1.20, сейчас фьючерс может сходить на лучшую точку входа в лонг, до которой практически две фигуры движения. Стоит ли торговать в шорт этот откат?! возможно, но при первых признаках появления покупателя, нужно вставать в направлении баланса. Полный обзор и видео обзор можно посмотреть здесь>>> Все открытые позиции буду дублировать в твиттере. Всем удачных торгов. Источник статьи http://5dtrade.com/f38

|

|

|

|