|

|

|

Экономика Японии является одним из современных "мерил" развития страны. Ведь регион, не имея достаточный ресурсный потенциал, смог выйти на третью строчку по валовому внутреннему продукту (уступая США и Китаю). Монетарная политика должна регулировать денежную массу в обороте и поддерживать цены на премьером уровне, ввиду чего Банк Японии нацелен на смягчение данной политики. Япония умеет "делать деньги" по сути не из ничего, но текущая ситуация с валютой региона кардинально отличается от поставленных целей главы Банка Японии Куроды. Смягчение монетарной политики страны восходящего солнца нацелено на стимулирование инфляции, а так же на поддержку высокого уровня экспорта в регионе, ведь дешёвые товары будут более конкурентными и востребованными на международной арене и именно за счёт этого ВВП Японии демонстрирует положительную динамику. Для выполнения этих задач, Банк Японии применил одновременно два рычага давления на курс японской йены - внедрил программу количественного смягчения и понизил ставку до отрицательного значения (-0.1%). Но что тот, что тот метод не достигли своей целевой цели. Рынок списал со счетов QE от Японии и уже забыл об отрицательной ставке. Все дело в том что Японская йена является валютой фондирования и активом убежищем. То есть когда фондовые рынки терпят обвал - йена укрепляешься в цене. И вспомним неоднократный обвал фондового рынка Китайской народной республики, который постоянно тянул вниз все остальные. В эти моменты можно пронаблюдать укрепление йены на фоне остальных валют. Статус Японии как страны со стабильной экономикой, развитой банковской системой и положительным ВВП - не играет на руку Куроде. Ужесточение денежно-кредитной политики со стороны США подразумевает собой снижение фондового рынка в перспективе, а это, как уже писалось, противоречит политики Банка Японии, который за 2015 год два раза пересматривал прогноз о достижению целевого показателя инфляции на более поздний срок. Преодолеть этот барьер позволит дополнительное расширение QE. Но зачем? Ведь сама программа QE не оправдала себя и дополнительные меры только усугубят ситуацию. На самом то деле, проблемы как таковой нету. Япония должна быть конкурентоспособной на рынке и своё место она не потеряла. Ведь ужесточение денежно-кредитной политики США подразумевает собой укрепление доллара к корзине основных валют. Соответственно дорогой доллар снижает уровень экспорта (из-за того, что товары в долларовом эквиваленте стали более дорогие). А укрепление американского доллара примерно равняется укреплению йены. Что касается евро, то в последнее время валюта демонстрировала явные признаки валюты фондирования, а учитывая аналогичный статус йены - укрепление или снижение фондового рынка, будет аналогично отображаться на валютах обеих стран. Таким образом, своё место на международном рынке Япония не потеряет, ведь проблемы более глобальны. Более того, в таких условиях, Банку Японии следует искать новые рычаги в монетарной политике для интенсивного экономического роста, ведь фоне остальных, у страны есть достаточно перспектив для достижения этой цели.

|

|

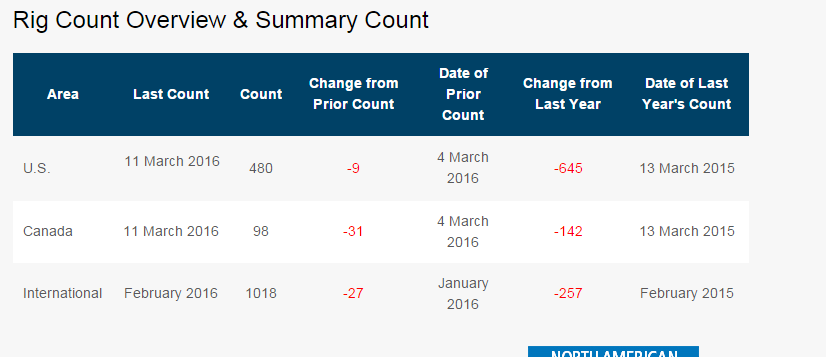

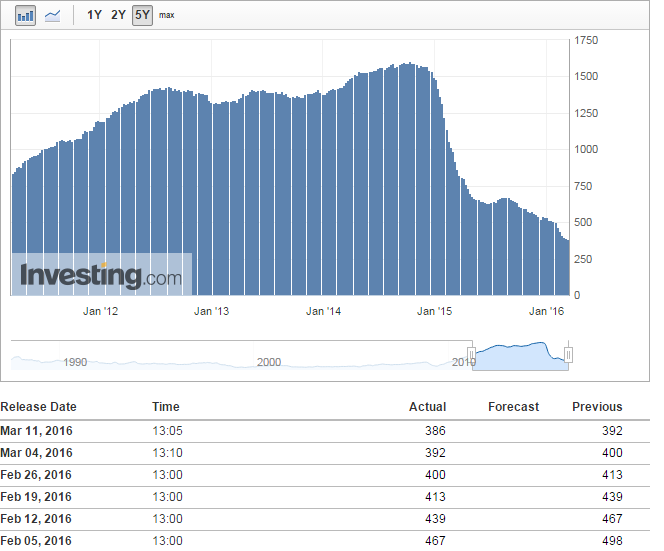

А вот по этому графику видно как замедляется процесс исчезновения вышек, так что нас очень скоро ждет рост их количества. 36/80 нефть выше 36$ требуется не более 80 дней на запуск новой вышки. А уж на расконсервацию и того меньше!

А это в свою очередь означает что мы опять скоро начнем падать по нефти. ----- Если хочешь получать инвест идеи вовремя, узнавать последние новости первым заходи:https://vk.com/zerolossfund Дисклаймер: все что вы делаете, делаете своими руками, обдумав своей головой и несете полную ответственность перед своим счетом за свои действия. Покупай растущее, продавай падающее и не лови ножи ©

|

|

Хороший курс для анализа финансовых показателей публичных акций фондового рынка. Подойдет для оценки дешевых акций, малой и средней капитализации акций американских фондовых площадок. Курс состоит из нескольких частей. Предлагаем вам ознакомиться со второй частью. Первая часть Если вы хотите воспользоваться русским переводом пожалуйста на видео нажмите на settings, далее Subtitles/CC, далее нажимаете на English(auto-generated), далее Auto-translate и выбираете нужный язык.

|

|

Рынки продолжают приходить в себя после вчерашнего сюрприза от ЕЦБ, который расширил стимулы по всем фронтам. После вчерашнего ралли, в ходе которого пара EURUSD заглянула за пределы уровня 1.12, цена закономерно корректируется. Снижению котировок также способствует возобновление роста фондовых рынков вслед за вчерашней просадкой, спровоцированной отсутствием энтузиазма у европейского регулятора к дальнейшему снижению ставок. Тот факт, что рисковые активы вернулись к росту, говорит о том, что участники рынка все же решили сосредоточиться на факте смягчения денежно-кредитной политики в Европе, которое оказалось неожиданно масштабным, нежели на скупых обещаниях регулятора, который считает, что текущих мер будет достаточно. Однако как только эйфория сойдет на нет, в среднесрочной перспективе акцент игроков может сместиться на статистику из еврозоны – если принятых вчера мер окажется недостаточно, чтобы разогнать инфляцию и поддержать рост, то настроения на фондовых рынках могут ухудшиться, учитывая, что дальнейшее снижение стоимости кредитования снято с повестки дня. С одной стороны, это способно сыграть на руку евро как валюте фондирования, с другой – беспокойство по поводу состояния экономики региона может отпугнуть покупателей европейской валюты. По крайней мере, теперь есть надежда на то, что на следующей неделе Федрезерв не станет давать «громких» обещаний в отношении следующего повышения ставки. В противном случае на первый план вернется тема дивергенции курсов политики ЕЦБ и ФРС, которая будет способствовать покупкам доллара и, соответственно, ослаблению евро. Павел Салас, генеральный директор eToro в РФ и СНГ

|

Никель см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/cv... Годом ранее мы ожидали, что после запрета на экспорт никельсодержащей руды, введенного Индонезией в 2014 году, на рынке никеля начнет формироваться дефицит. Однако повышение поставок менее качественной руды с Филиппин позволило китайским производителям никеля сохранить объемы выпуска в 2015 году на более высоких уровнях, чем мы прогнозировали. Динамика цены обусловлена следующими факторами: | Замедление экономического роста в Китае, приводящее к сокращению темпов роста спроса на никель; | | Увеличение поставок на мировой рынок низкокачественной руды, заменившей индонезийские объемы экспорта; | | Накопление запасов никелевой руды на мировых биржах | Факторы, которые будут оказывать влияние на цены: | Сокращение производства никелевого чугуна (NPI) в Китае на фоне замедления роста экономики страны; | | Значительного роста производственных мощностей по обработке никелевой руды из Индонезии для ее экспорта в ближайшее время не ожидается. | Наши текущие ожидания по ценам на никель, долл. за тонну: см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/cv... Цинк см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/cv... В прошлом году мы полагали, что образовавшийся в 2014 году дефицит на рынке цинка будет усиливаться на фоне постепенного роста спроса на металл, а также закрытия некоторых крупных проектов, которые по факту были отложены на поздний срок. Динамика цены обусловлена следующими факторами: | Увеличение объемов производства рафинированного цинка (по итогам 11 мес. 2015 г. рост на 4,5% до 12,86 млн тонн). Основные страны, нарастившие выпуск: Китай и Индия; | | Рост потребления металла (по итогам 11 мес. 2015 г.) на 1,0% до 12,68 млн тонн. Главные регионы, обеспечившие рост спроса: Китай и Европа; | | Задержка остановки работы австралийского рудника Century (крупнейший цинковый карьер страны, формировавший около 5% мирового предложения металла). | Факторы, которые будут оказывать влияние на цены: | Продолжение истощения некоторых крупных месторождений металла; | | Ввода новых крупных проектов, способных оказать поддержку объемам предложения, не ожидается | Наши текущие ожидания по ценам на цинк, долл. за тонну: см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/cv... Медь см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/cv... Годом ранее мы прогнозировали, что мировой объем добычи меди будет расти быстрее спроса на нее. Однако мы не ожидали столь значительного роста товарных запасов металла. Динамика цены обусловлена следующими факторами: | Увеличение производства сырья (за 10 мес. 2015 г. рост на 1,8% до 18,9 млн тонн). Основные страны, нарастившие выпуск меди: Китай (+4%), а также ДР Конго и Индия; | | Сокращение мирового спроса на медь (за 10 мес. 2015 г. снижение на 1,1% до 18,85 млн тонн). | | Рост запасов меди на крупнейших металлических биржах мира (на 57% за год, что составляет 175,43 тыс. тонн). | Факторы, которые будут оказывать влияние на цены: | В ближайшее время избыток предложения на рынке меди вследствие роста поставок сырья будет сохраняться; | | Спрос на медь перейдет к росту, начиная с 2017 г. | Наши текущие ожидания по ценам на медь, долл. за тонну: см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/cv...

|

|

Особенностью сырья этого сегмента является большая доля инвестиционной составляющей в общей структуре спроса на металл. Поэтому к данной категории мы относим только золото и серебро, а такие металлы как платина и палладий рассматриваем отдельно. Золото см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/dr... Наши прошлогодние предположения о незначительном увеличении добычи и о более сильном сокращении объема переработки драгоценного металла подтвердились, однако вместе с тем мы ошиблись в ожиданиях, связанных с восстановлением инвестиционного спроса на золото. Динамика цены обусловлена следующими факторами: | Сокращение общего спроса на золото по итогам 2015 г. (в денежном выражении на 8,7% до 157,1 млрд долл., что эквивалентно 4 212,2 тоннам металла). При этом инвестиционный спрос на металл снизился на 1,3% до 32,8 млрд долл.; | | Увеличение добычи руды на 1,5% до 3 186,2 тонн; | | Сокращение переработки золотого лома на 6,6%; | | Снижение общего предложения золота в натуральном выражении на 3,5% до 4 258,3 тонн. | Факторы, которые будут оказывать влияние на цены: | Появление новых признаков слабости американской экономики, что ставит под сомнение дальнейшие регулярные повышения процентной ставки в ближайшее время; | | Восстановление как промышленной, так и инвестиционной составляющей спроса на золото. | Наши текущие ожидания по ценам на золото, долл. за унцию: см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/dr... Серебро см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/dr... Причины падения цены на серебро и золото аналогичны, однако ввиду большей доли промышленного спроса в структуре спроса на серебро, этот металл дешевел в прошедшем году значительнее золота на фоне замедления роста мировой экономики. Годом ранее мы полагали, что снижение спроса не приведет к столь значительному снижению его цены. Динамика цены обусловлена следующими факторами: | Снижение мирового спроса на серебро по итогам 2015 года (-2,5% в натуральном выражении до 1 014,4 млн унций; в том числе сокращение промышленного спроса на 4,1% до 570,7 млн унций; | | Отток серебра из активов мировых ETF; | | Увеличение объемов покупки серебряных монет и слитков по итогам 2015 года на 1,5% до 206,5 млн унций; | | Сокращение совокупного предложения серебра по итогам прошедшего года на 3,3%. | Факторы, которые будут оказывать влияние на цены: | Нахождение рынка серебра в состоянии дефицита (с 2013 г.) должно начать оказывать поддержку цене драг. металла; | | Восстановление промышленной и инвестиционной составляющей спроса на серебро. | Наши текущие ожидания по ценам на серебро: см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/dr...

|

|

Вчерашние торги хоть и проходили ожидаемо напряженно, но завершились вполне прогнозируемо на уровнях близких к закрытию среды. Основной новостной фон шел из Европы, где состоялось очередное заседание Европейского центрального банка с последующей пресс-конференцией Председателя ЕЦБ Марио Драги. На этом фоне основные события разворачивались на валютном рынке, где пара евро-доллар на полном ходу умудрилась сделать полицейский разворот сходив с уровня 1,10 сначала до уровня ниже 1,08, а затем рванув вверх к отметке 1,12. Такая волатильность наверняка стала вчера смертельной для многих «форексников». На фондовом рынке все было гораздо спокойней. Хотя конечно тоже некоторая нервозность присутствовала. Начав торги в зеленой зоне все индексы к середине торговой сессии потеряли в цене почти 1%, но завершили день все же почти на нулевых уровнях. А индекс S@P500 так вообще умудрился закрыться хоть и в чисто символическом, но все же плюсе. На отраслевом уровне изменения совершенно незначительные. Чуть лучше выглядели отрасли, связанные с потребительским сектором и чуть хуже промышленные и сырьевые сектора. На торгах иностранными акциями на Санкт-Петербургской бирже 10 марта была заключена 1 731 сделка на общую сумму 2,8 млн. долларов США. Наибольший спрос наблюдался в акциях компании Walt Disney (DIS) с которыми была заключена 301 сделка. По-прежнему большой интерес инвесторы, торгующие на Санкт-Петербургской бирже проявляют к акциям Delta Air Lines (DAL), с которыми было заключено 224 сделки. Ожидания рынка 11 марта Пятница... Этим многое сказано. Очередная трудовая неделя подходит к концу и есть все шансы завершить ее на мажорной ноте. Ничего серьезного сегодня не ожидается - макроэкономической статистики мало и она не существенна, азиатские рынки закрылись хоть и вблизи нулевых отметок, но все же в зеленой зоне. После вчерашнего вдохновляющего заседания ЕЦБ европейские фондовые рынки также получили положительный импульс и в первой половине дня пятницы и FTSE 100, и DAX 30 торгуются в уверенном плюсе. Ну и наконец нефтяные котировки тоже пока реагируют на все очень даже положительно и находятся вблизи своих максимумов с начала этого года. Так что все хорошо! И будем надеяться, что этот настрой сохранится до конца дня. Ожидать бурного роста конечно не стоит, но свой +1% индексы по итогам дня должны взять. Если это случится, то по итогам недели мы также получим положительный результат, что станет хорошим заделом к предстоящему на следующей неделе заседанию Комитета по открытым рынка ФРС США. А поэтому, как говаривали в застойные брежневские времена, - Достойно встретим очередное заседание комитета новыми трудовыми свершениями! Ура, товарищи трейдеры! Раздел аналитики

|

|

Коршуновский ГОК представил бухгалтерскую отчетность по РСБУ за 2015 г. См. таблицу здесь. Выручка компании продолжила свое сокращение двузначными темпами (-20%, здесь и далее г/г) до 7.8 млрд рублей. Компания перестала раскрывать внутригодовые данные о продажах железорудного концентрата, однако, судя по данным о добыче, снизившейся на 20% - до 7.3 млн тонн, реализация продукции продемонстрировала сходную динамику. По нашим расчетам, средняя цена на железную руду на мировом рынке снизилась на 37%, однако ослабление национальной валюты способствовало тому, что в рублевом выражении цены остались на уровне прошлого года – около 2 400 рублей за тонну. Себестоимость при этом выросла на 0.2% до 6.6 млрд рублей. В итоге валовая прибыль упала в 2.6 раз, составив 1.2 млрд руб. Доля коммерческих и управленческих расходов в выручке выросла с 29.5% до 36.5% В итоге на операционном уровне ГОК зафиксировал убыток в 1.6 млрд руб. против 262 млн рублей годом ранее. Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, имея на балансе только 37 млн рублей заемных средств и порядка 21.5 млрд рублей выданных займов, которые принесли компании в отчетном периоде 2.7 млрд рублей финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 12%. Сальдо прочих доходов/расходов оказалось близким к нулевому. В итоге благодаря финансовым доходам ГОК зафиксировал чистую прибыль в размере 1 млрд руб. См. таблицу здесь. По итогам внесения отчетности, оказавшейся нескольку хуже наших ожиданий, мы понизили прогноз финансовых результатов. В ближайшие 2 года мы не ожидаем значительного роста объемов производства. Несмотря на то, что акции Коршуновского ГОКа торгуются с P/BV 2015 порядка 0.4, они не входят в число наших приоритетов из-за слабого потенциала роста финансовых результатов.

|

|

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2015 год. См. таблицу здесь. Согласно вышедшим данным выручка ОГК-2 снизилась на 3,3% - до 112,2 млрд рублей. Выработка электроэнергии в отчетном периоде сократилась на 6,3% до 64,4 млрд кВт/ч., что привело к снижению выручки от продаж электроэнергии до 76,8 млрд рублей (-6%). Отметим также, что цены на электроэнергию на рынке на сутки вперед в первой ценовой зоне сократились на 1,4%. Выручка от продаж мощности увеличилась на 4,1% и составила 29,9 млрд рублей, благодаря вводу нового энергоблока на Череповецкой ГРЭС. Операционные расходы сократились на 7,1% и составили 108,5 млрд рублей. Основной причиной такой динамики стало снижение затрат на топливо на 4% до 62,8 млрд рублей благодаря оптимизации загрузки и сокращению выработки на низкорентабельном оборудовании. Уменьшение расходов на покупную электрическую, тепловую энергию и мощность на 4,9% до 10,7 млрд рублей связано с уменьшением объемов покупки электроэнергии на собственные нужды из-за снижения выработки. В результате операционная прибыль ОГК-2 составила 3,9 млрд рублей, против прошлогоднего убытка 692 млн рублей. Отметим, что в отчетном периоде компания увеличила свою долговую нагрузку с 47 до 73 млрд рублей, при этом половина этих средств приходится на краткосрочные заемные средства. Финансовые расходы при этом возросли в 2,7 раза, составив 3,2 млрд рублей. Около 1,4 млрд рублей в структуре финансовых расходов составили отрицательные курсовые разницы. Финансовые доходы увеличились почти в 2 раза до 2,6 млрд рублей, 1,5 млрд рублей из них составили положительные курсовые разницы. В итоге чистая прибыль, принадлежащая акционерам компании ОГК-2 по итогам 2015 составила 3,4 млрд рублей, против убытка 1,4 млрд рублей годом ранее. Напомним, что ОГК-2 реализует масштабную инвестиционную программу по вводу мощностей в рамках ДПМ, основной объем которых должен был быть введен в эксплуатацию в 2015-2016 гг. По большинству проектов текущего года компания подала заявку на перенос ввода на 2016 год. При этом строительство требует значительных капитальных затрат, которые в 2015 году составили 22,3 млрд рублей. После выхода отчетности мы скорректировали прогноз финансовых показателей текущего года в сторону понижения. См. таблицу здесь. Мы по-прежнему считаем, что инвестиционная привлекательность ОГК-2 определяется значительным потенциалом роста финансовых показателей после ввода большей части мощностей в рамках ДПМ. Акции ОГК-2, по нашим оценкам, торгуются с P/E 2016 порядка 7,5 и входят в число наших приоритетов в секторе энергогенерации.

|

|

|

|