|

|

|

Популярный семинар Академии ГлавИнвест теперь доступен для всех в режиме онлайн. Его проводит наш ведущий преподаватель и инвестор-практик с многолетним опытом. Передаем ему слово: На этот семинар я приглашаю своих друзей. Они все замечательные. Кто-то самоотверженно успешен в бизнесе, другие посвящают много времени семье и деткам. Одни много зарабатывают и легко тратят, иные любят откладывать и иметь запас на черный день. Капитализм в России еще очень молод, и у людей не привиты базовые навыки накопления и инвестирования. Нас учат сложным физическим законам и литературной драме, но никто не рассказывает, как управлять личными финансами. Поэтому все интересуются, куда же вкладывать деньги, и главное, как сделать это правильно. Никто не хочет попасть в еще один «МММ» или круглосуточно следить за биржевыми графиками. Конечно многие мечтают купить квартиру, а лучше несколько и сдавать в аренду... Занимаясь темой финансов и инвестиций много лет, я изучил и опробовал массу инвестиционных стратегий и инструментов. Меня постоянно спрашивали, что же выбрать и как лучше поступить. И сегодня я приглашаю вас на семинар, куда также зову своих друзей и знакомых.

На семинаре вы узнаете: -

о самом главном в финансовой грамотности, и почему каждый может создать капитал; -

как не попасть в ловушку и вкладывать только в надежные инструменты, и действительно ли недвижимость — лучший инструмент инвестора; -

о том, что начинать нужно уже сейчас, и начинать можно с небольших сумм; -

об индексных фондах с низкими затратами, и почему не нужно кормить инвестиционные компании; -

как простая пассивная стратегия обыгрывает большинство управляющих, при этом почти не требует вашего времени; -

об основных ошибках, которые совершают начинающие инвесторы, и как их избежать. Дополнительно мы рассмотрим текущую ситуацию в России и поймем, что сейчас один из лучших моментов для того, чтобы начать создавать и приумножать свой капитал. Информация на этом семинаре — не откровение и не мое гениальное изобретение. Ей пользуются многие люди в развитых странах, где культура обращения с деньгами насчитывает уже много десятилетий и столетий. Именно поэтому они могут позволить себе на пенсии не бедствовать, а путешествовать по миру. И поэтому они могут отправить детей в хорошие платные университеты. Я хочу, чтобы слушатели открыли для себя, что есть не только банки или торговля на форексе, и начали формировать свое успешное финансовое будущее. Записаться на семинар можно по ссылке https://goo.gl/dhzJ4L Приходите, будет интересно!

|

|

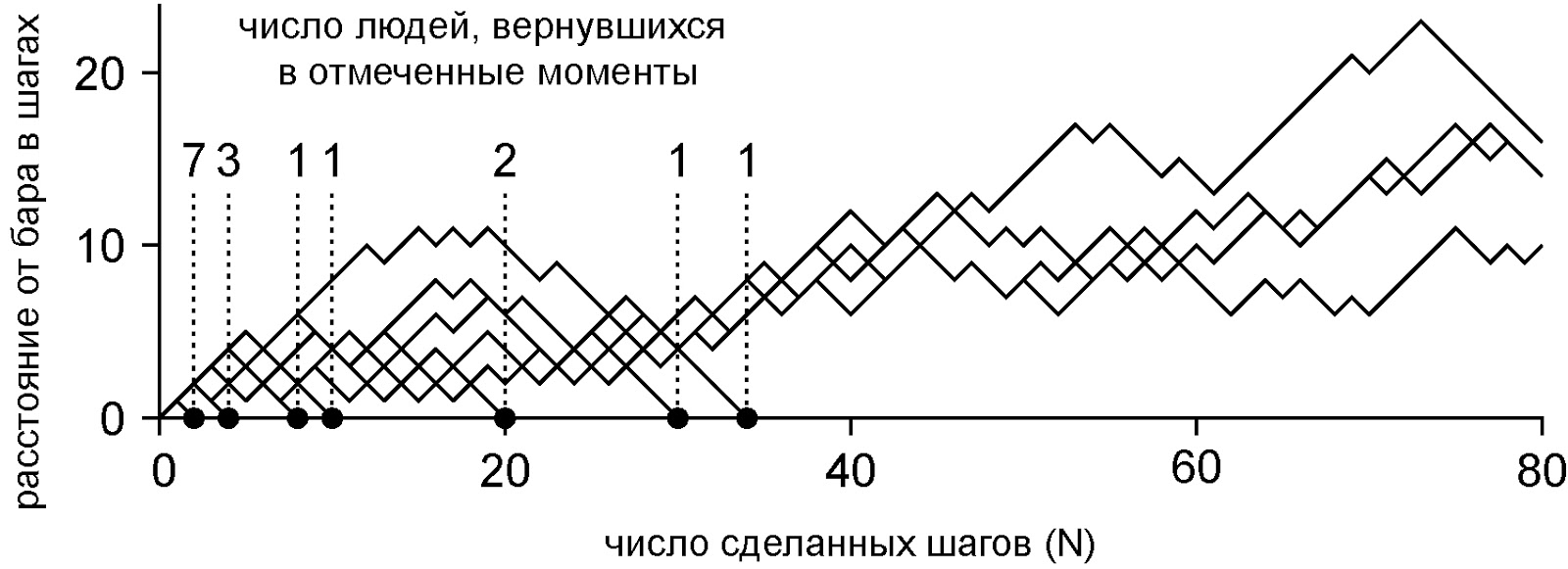

Репост оригинальной статьи: http://your-mom.ru/2016/03/17/886 Сегодня мы открываем цикл научно-популярных статей о теории вероятностей. А конкретно — о некоторых её неожиданных приложениях в финансовых делах. Сотни лет математики без зазрения совести оперируют с бесконечными величинами: умножают, делят, сравнивают разные бесконечности между собой и т. д. Бесконечные величины — одна из самых абстрактных категорий математики, но иногда они влияют на реальную жизнь. В частности — на жизнь финансовую. В теории вероятностей известны парадоксы, когда формулы обещают трейдеру бесконечные выигрыши, а фирме — бесконечное время процветания. Над такими ситуациями принято смеяться, считая, что математики — это какие-то “безумные учёные”. Но не всё так просто. Бывают случаи, когда бесконечности если не напрямую проникают в жизнь, то, по крайней мере, сильно “сквозят” на неё. О некоторых таких парадоксах мы и расскажем в этом цикле. В теории вероятностей важное значение имеет задача о случайном блуждании точки. В исконной формулировке она весьма абстрактна: точка случайно движется в разные стороны. Но в жизни эта задача имеет множество конкретных приложений, в том числе — финансовых. Однако для начала мы познакомимся с ней не на экономическом, а на юмористическом примере: о случайном блуждании пьяного человека. Блуждающие пьяницы в теории Представим себе пьяницу, который вышел из бара и собирается куда-то идти. Но он настолько не ориентируется в пространстве, что каждый шаг делает в случайном направлении. Он не помнит, в какую сторону только что двигался. Правда, бар находятся в тупике узкой улицы, которая обнесена заборами. Движение возможно лишь в двух направлениях: от бара и обратно. Первый шаг пьяница делает всегда вперёд (из бара), а затем его движение случайно, но в рамках одной координаты: шаг вперёд, шаг вперёд, шаг назад, шаг вперёд, шаг вперёд, шаг назад, шаг вперёд, шаг вперёд и т. д. В математике такой процесс называется одномерным случайным блужданием. Зададим ещё одно условие: если во время блуждания пьяница случайно вернётся к бару, то его остановят охранники, заведут в бар и уложат спать на ближайшее кресло.

Представим, что в баре много пьяниц. Они время от времени покидают его, но все к этому времени могут лишь случайно блуждать по улице. А мы наблюдаем за этим, зарисовываем траекторию каждого и отмечаем время, когда человек вернулся обратно в бар. Зададим три вопроса: - На каком расстоянии от бара, в среднем, окажется пьяница через N шагов?

- Каким будет медианное время возврата пьяниц (время, через которое половина пьяниц вернётся в бар)?

- Каким будет среднее время возврата пьяниц (суммарное время блуждания всех пьяниц делённое на их число)?

Первый вопрос имеет простой ответ, известный студентам: корень из N. Если пьяница сделает 100 шагов, то, скорее всего, окажется в 10 шагах от бара. Если сделает 10000 шагов — то в 100 шагах. Второй вопрос легко решить из простейших соображений. По условию задачи, первый шаг пьяница непременно делает вперёд. Затем с вероятностью ½ он делает шаг обратно в бар. Значит, уже через 2 шага половина пьяниц вернётся в бар, потому медианное время возврата равно 2 шага.

Но третий вопрос имеет странный ответ, о котором обычно не говорят в университетах, и который особенно удивительно услышать после ответа на первые два вопроса. Многие люди не различают медианное и среднее время (как и, например, медианную и среднюю зарплаты). Но эти величины могут отличаться очень сильно. А в нашем случае, как доказали математики, среднее время возврата пьяницы к бару равно... бесконечности. По крайней мере, так следует из математических формул. Как такое возможно? Попробуем разобраться. Блуждающие пьяницы в мысленном эксперименте Ещё раз вспомним, что такое средняя величина и как она вычисляется. Чтобы найти среднее положение пьяницы через N шагов и среднее время его возврата к бару, надо провести эксперимент много раз, в каждом случае измерить эти величины, а потом найти из них среднее арифметическое. Допустим, что сначала мы проследили за пятью людьми и получили простые результаты. Два человека вернулись после 2 шагов (вперёд-назад), ещё один вернулся через 4 шага (вперёд-вперёд-назад-назад) и ещё два погуляли по 8 шагов по более замысловатым траекториям. Медианное время возврата составило 3 шага, что близко к теоретической оценке (2 шага). Среднее время возврата равно (2*2+1*4+2*8)/5=24/5=4.8 шага. Казалось бы, время очень маленькое, и никаких тебе “бесконечностей”. Но 5 опытов — это слишком мало для хорошей статистики. В следующий раз мы решили отследить 20 человек. Мы получили картину, показанную на рисунке.

Половина участников “ралли” (10 человек), как и раньше, вернулись через 2-4 шага. Ещё 6 человек вернулись после одного-трёх десятков шагов. Но оставшиеся 4 человека ушли в “свободное плавание”, и их путешествия даже не влезли на график. Они вернулись, соответственно, через 140, 198, 202 и 298 шагов. Среднее отклонение “путешественников” от начального положения вполне согласуется с теорией. Например, после 20 шагов теория прогнозирует расстояние 4-5 шагов (корень из 20). На графике в момент N=20 есть траектории лишь 7 человек (остальные давно спят в баре и мы их исключили из рассмотрения). Из них двое только что вернулись в бар (их отклонение равно нулю), один находится в двух шагах от бара, один в четырёх, двое в шести и последний — в 10 шагах. Среднее отклонение от бара составляет (2*0+1*2+1*4+2*6+1*10)/7=28/7=4 шага. Как и велит теория. Медианное время возврата оказалось вдвое больше теоретической оценки — 4 шага. Но такая ошибка терпима при нашем не слишком большом числе опытов. Куда сложнее обстоит ситуация со средним временем возврата. Оно составляет (7*2+3*4+1*8+1*10+2*20+1*30+1*34+1*140+1*198+1*202+1*298)/20 = 986/20 = 49.3 шагов (!). Этот результат не имеет с прошлым ничего общего, и всё из-за четырёх “авантюристов”. Почему их не было раньше? Случайность? Может, надо отследить ещё больше пьяниц, и тогда найдётся реальное значение среднего времени блуждания? Подвох задачи состоит в том, что чем более масштабные эксперименты мы будем проводить, тем большим будет получаться среднее время возврата. Половина всех пьяниц будет добросовестно возвращаться после 2-4 шагов. Но среди оставшихся будет доля “авантюристов”, готовых уйти от бара очень далеко.

Графики вероятности нахождения пьяницы на улице после N шагов и вероятности его возвращения в бар ровно на N-м шаге (в линейном и логарифмическом масштабах по обеим осям). Оба графика при больших N являются степенными функциями, поэтому в дважды логарифмическом масштабе выглядят как прямые. Математики вывели формулу, по которой можно вычислить вероятность возврата пьяницы в бар на N-м шаге и вероятность его нахождения на улице после N-го шага. В общем виде эти формулы сложны, и мы приведём лишь их графики (см. рисунок). Пьяница может вернуться в бар только на чётном шаге. На 2-м шаге вероятность вернуться в бар и вероятность остаться на улице равны 1/2. Вероятность вернуться в бар ровно на 4-м шаге равна ⅛, а вероятность всё ещё остаться на улице — ½-⅛=⅜. При больших N вероятность вернуться в бар обратно пропорциональна N в степени 3/2, а вероятность всё ещё быть на улице — корню из N. Это означает, что часть пьяниц будет блуждать очень долго. Например, при N=100 на улице всё ещё останется каждый десятый из участников “забега”, при N=1000 — каждый тридцатый, при N=10000 — каждый сотый. В математике такие долгие возвраты со степенной статистикой называются “полётами Леви”. Парадоксальная особенность полётов Леви состоит в том, что с увеличением числа экспериментов их среднее время растёт. Если у нас 10 человек, то самый “авантюрный” пройдёт примерно 100 шагов, а большинство остальных — 2-4 шага. Его длина прогулки может запросто превысить суммарную длину прогулок остальных участников. Их вклад в сумме даст 20-40 шагов, а его — 100 шагов. Среднее время возврата составит 12-14 шагов. Если у нас 100 человек, то самый “авантюрный” пройдёт 10000 шагов, а большинство остальных — по-прежнему 2-4 шага. На этот раз их вкладом можно вообще пренебречь. Среднее время возврата составит порядка 100 шагов. Длина пути самого “авантюрного” участника, как правило, будет пропорциональна квадрату числа участников, а среднее время возврата — пропорционально самому числу участников. С увеличением числа участников среднее время возврата будет стремится к бесконечности — хотя и сами по себе траектории конечны. В этом состоит странный, хотя и математически строгий и даже экспериментально проверяемый (с поправкой на ограниченность реально возможного числа опытов) результат. Этот результат имеет принципиальное значение не только в вопросе о движения пьяниц, но и в более важном для нас вопросе — в вопросе о движении капиталов. Движение котировок ценных бумаг и валютных курсов, обогащение и разорение азартных игроков и реальных производственных фирм — всё это можно моделировать случайными процессами, которые часто сводятся к задачам о случайном блуждании точки по прямой. И там тоже случаются свои полёты Леви. Об этом мы поговорим в следующих частях.

|

|

Цены на нефть, как и прочие активы, замерли перед главным событием недели - заседанием ФРС. Некоторую поддержку им оказали данные по запасам в США от института API. Их повышение на 1,5 млн. барр. на прошедшей неделе оказалось меньше, чем на предыдущей (4,4 млн. ) и ниже прогнозов (3,4 млн.). Причём вновь сократились запасы нефтепродуктов - бензина и дистиллятов, что говорит о возможном в будущем росте переработки сырой нефти. Сегодня выйдут аналогичные официальные цифры от Минэнерго США, а также данные по производству углеводородов в стране. Вероятное сокращение добычи - фактор локального стимулирования цен. Однако остающееся огромное превышение предложения над спросом - основная причина сохранения давления на котировки. Разговоры о заморозке добычи после демарша Ирана потеряли смысл, этот драйвер можно считать отработанным. В таких условиях повышается значимость сегодняшних решений ФРС. Причём их воздействие на чёрное золото может быть двояким. Оптимистичные прогнозы по экономике станут говорить о сохранении высокого спроса на энергоресурсы. Однако при этом намёки на дальнейшее повышение ставки могут усилить доллар, снизить аппетит к рискам, что негативно для нефтянки. В целом продолжаем считать, что экономические факторы конъюнктуры в ближайшее время будут превалировать над спекулятивными и эмоциональными движениями, и цены на нефть станут ослабляться. Достигнутые накануне уровни поддержки 38,3 дол. для Brent и 36 по WTI сейчас вновь выступают как ближайшие цели снижения. На волне определённого сокращения аппетита к риску после эйфории прошлой недели фондовые индексы показывают некоторое уменьшение. В таких условиях возможно и продолжение коррекции вниз для индекса ММВБ и снижение его к поддержке 1845 п. Пара доллар/рубль, как мы и предполагали, оттолкнувшись от рубежа 70 руб/дол., ушла выше 71 руб. Предполагаемое давление на нефть способно увести котировки к 72-73 руб/дол. в ближайшие дни. Однако главное слово сейчас, повторим - за ФРС. Марк Гойхман, аналитик ТелеТрейд

|

|

Решения и прогнозы ФРС всколыхнули финансовые рынки неожиданной мягкостью и осторожностью. Число повышений процентной ставки в 2016 году изменено с 4 раз до 2 раз. Рынок давно уже не верил в 4-разовое повышение, но сам факт признания Федрезервом ухудшения перспектив вызвал сильную негативную реакцию. Кроме того, снижены ориентиры по росту ВВП и инфляции. Вновь прозвучали посылы о внешних рисках. Прогнозы контрастируют с неплохими текущими данными по основным показателям, и высказанные опасения выглядят чрезмерными. Поэтому рынок болезненно воспринял решения регулятора. Доллар ответил резким снижением. Индекс доллара за день рухнул с 97 п. до 95,6 п. При этом мягкость риторики регулятора, означающая сохранение политики дешёвых денег ещё по крайней мере до июня, стимулировала аппетит к рискам и вызвала подьём на фондовых и сырьевых рынках. Снижение доллара поддерживает и котировки нефти, поскольку они выражены в валюте США. На таком фоне фьючерсы на Brent подскочили вновь выше 40 дол/барр. Однако не перебили зону сопротивления на 41,ж5 дол/барр. А по WTI, которая ближе к американским реалиям, перебит вверх годовой максимум в 39 дол/барр. Теперь в случае закрепления выше 39, для этой марки открывается путь к рубежу 40 дол/барр. Он является не только технической и психологической высотой. Это тот уровень, выше которого вновь становится выгодной добыча сланцевой нефти в Штатах. Поэтому его достижение может приостановить сокращение производства углеводородов в стране, что вновь станет оказывать понижательное давление на цены. Однако пока есть вероятность продолжения некоторого роста нефтяных котировок к 41, 5 по Brent и 40 по WTI. Оно поддерживается и сокращением прироста запасов в США (на 1,317 млн. барр за неделю против предыдущего значения в 3,9 млн.) , и снижением запасов бензина, по вышедшим вчера данным Министерства энергетики. Энтузиазм на фондовых рынках, повысивший американские и европейские индексы, перешёл сегодня и в Азию. Он способен продолжится в ближайшее время, что позволит индексу ММВБ тестировать уровень 1900 пунктов. Российская валюта показывает рост в условиях всеобщего ослабления доллара и повышения нефтяных цен. Пара доллар/рубль ушла ниже важной поддержки 69,4 руб/дол. и способна технически опуститься к 68,2 руб/дол. Стимулировать рубль может и начинающийся налоговый период, и внешнеполитический позитив, связанный с выводом войск из Сирии. При этом испытанием для рубля может стать заседание ЦБ России в пятницу 18 марта. По последним статданным, инфляция сейчас составляет 7,8-7,9% в годовом выражении. Это уже существенно ниже ключевой ставки ЦБ в 11%. В таких условиях регулятор может обозначить смягчение политики для усиления экономического стимулирования и снизить ставку. Например, до 10,5%. Такой подход стал бы несколько негативен для рубля, но с благодарностью будет воспринят российскими предприятиями. Марк Гойхман, аналитик TeleTrade

|

|

В преддверии долгожданных итогов заседания Федрезерва доллар укреплял позиции по всему спектру рынка, надеясь на довольно жесткий и уверенный настрой регулятора. На этой неделе рынки закладывались как раз в такой сценарий, а в итоге получили сюрприз. Похоже, ФРС решила не торопить события и подтвердить выжидательную позицию. Наибольшим ударом для доллара стало снижение прогноза по ставкам – теперь центробанк планирует два повышения стоимости кредитования в этом году вместо четырех. Глава ФРС Джанет Йеллен полагает, что экономическая и финансовая ситуация в мировой экономике представляет риски для США, а темпы роста заработных плат пока не вызывают доверия. Иными словами, после декабрьской порции смелых действий и заявлений монетарные власти решили сделать небольшой шаг назад, несмотря на отличное состояние рынка труда и ускорение базовой инфляции. По сути, регулятор дал рынкам то, чего они всегда хотели – прозрачность. Однако обновленные прогнозы по ставкам не стоит воспринимать как «дело решенное», ведь действия ФРС по-прежнему будут зависеть от ситуации, внутренней и внешней в том числе. И даже до июня многое может поменяться, хотя после вчерашнего заседания вероятность июньского повышения упала ниже 50%. В любом случае, рынкам нужно время, чтобы переварить заявления центробанка и увидеть свежие экономические показатели, которые позволят сформировать новые ожидания по темпам нормализации денежно-кредитной политики. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

В настоящее время при цене нефти марки BRENT в 40 долларов за баррель, курс рубля в 70 рублей за доллар кажется справедливым, но не совсем комфортным для российской экономики (в российский бюджет на 2016 год заложена цена барреля Urals не ниже 3165 рублей). По мнению главы Сбербанка Германа Грефа, которое мы разделяем, более оптимальным был бы курс российской валюты в 60 рублей за доллар, при котором ЦБ РФ, вероятно, возобновит покупки валюты в резервы. Достижение этого уровня станет возможным при реализации не менее одной из двух составляющих - снятия с России западных санкций и/или росте цен на нефть до 50 долларов за баррель. Первое условие будет выполнено, как только, произойдет смена политических лидеров в западных странах - США, Германии, Франции, Украине и т.д. - это вопрос текущего года или ближайших лет. Между тем, несмотря на начавшийся вывод значительной части российских войск из Сирии, США рассматривают введение новых санкций против России. ЕС в отношении нашей страны занимает более мягкую позицию, чем США. Некоторые страны Евросоюза летом 2016 года не готовы будут автоматически продлевать секторальные санкций против РФ. В отношении цен на нефть ситуация выглядит более радужной. Министр энергетики РФ Александр Новак считает, что к концу 2016 года цены на нефть выйдут в диапазон 40-50 долларов за баррель. Несмотря на то, что к этому моменту Иран, вероятно, нарастит добычу нефти с текущих 3,1 млн баррелей до планируемых 4 млн баррелей в день, общее производство нефти в странах ОПЕК и не ОПЕК (особенно в США) снизится. С точки зрения спроса на нефть, крайне важным являются стабильные темпы роста экономик США и Китая. Мы не исключаем, что ФРС США при реализации форс-мажорных событий, может прибегнуть к запуску очередной программы количественного смягчения - QE4. Примечательно, что в третьей по величине ВВП экономике мира - Японии уже рассматривается вариант снижения ставки по депозитам с текущих -0,1% до -0,5%. Тема нормализации денежно-кредитной политики в США и монетарного стимулирования за пределами этой страны будет проходить красной нитью в 2016-2017 годах. Больше аналитики от Exness. Источник - Российская газета: http://rg.ru/2016/03/17/dollaru-v-etom-godu-ne-izbezhat-padeniia-do-60-rublej.html

|

|

После неудачного начала недели рубль возобновил рост в тандеме с нефтяными котировками. Благоприятное сочетание факторов отправило баррель Brent выше $40, что обусловило укрепление российской валюты в районе 1% к доллару и евро. У нефти нашлось несколько поводов для возобновления подъема. Во-первых, на рынках появилась информация о том, что встреча нефтедобывающих стран пройдет 17 апреля в Дохе. Помимо назначения конкретной даты, нефть порадовало замечание о том, что переговоры состоятся даже в случае отсутствия представителей Ирана, хотя также упоминалось о возможном участии Тегерана в предстоящем совещании. Во-вторых, не разочаровал еженедельный отчет Минэнерго США. На прошлой неделе темпы роста запасов черного золота в стране продолжили замедляться (+1,317 млн барр. против прогноза +3,200 млн барр.), запасы бензина и дистиллятов сократились, а добыча упала на 3,7% г/г. И, наконец, финальный толчок цены получили благодаря повсеместному обвалу доллара на «мягкой» риторике Федрезерва. Сегодня рынки продолжат анализировать итоги минувшего заседания ФРС США. В свете ослабления американской валюты и укрепления нефти, которая отыграла падение двух предыдущих дней, пара доллар/рубль может снова вернуться под отметку 70 руб. с первичной целью на 69,60 руб. Дополнительную поддержку российской валюте может оказать налоговый период. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

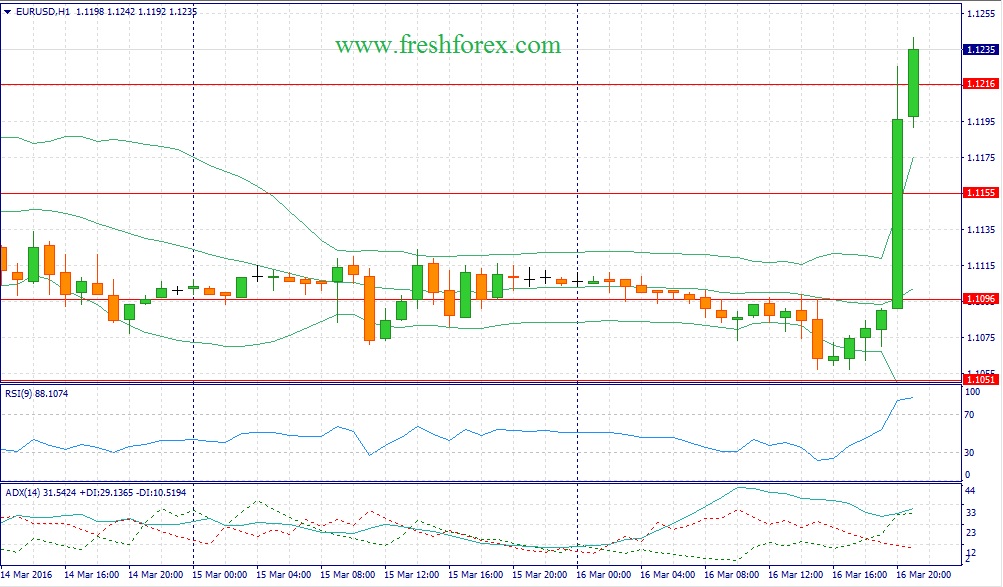

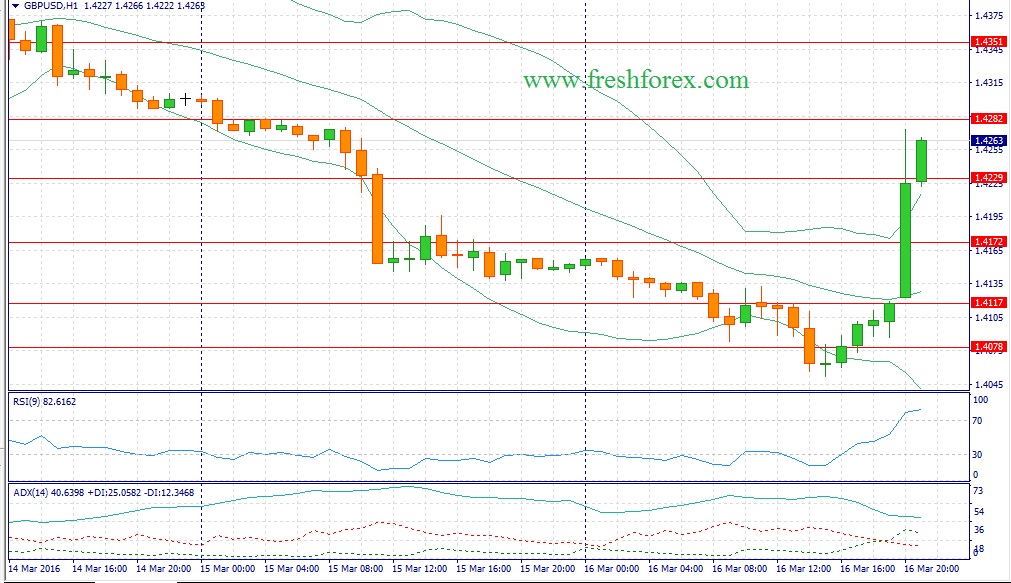

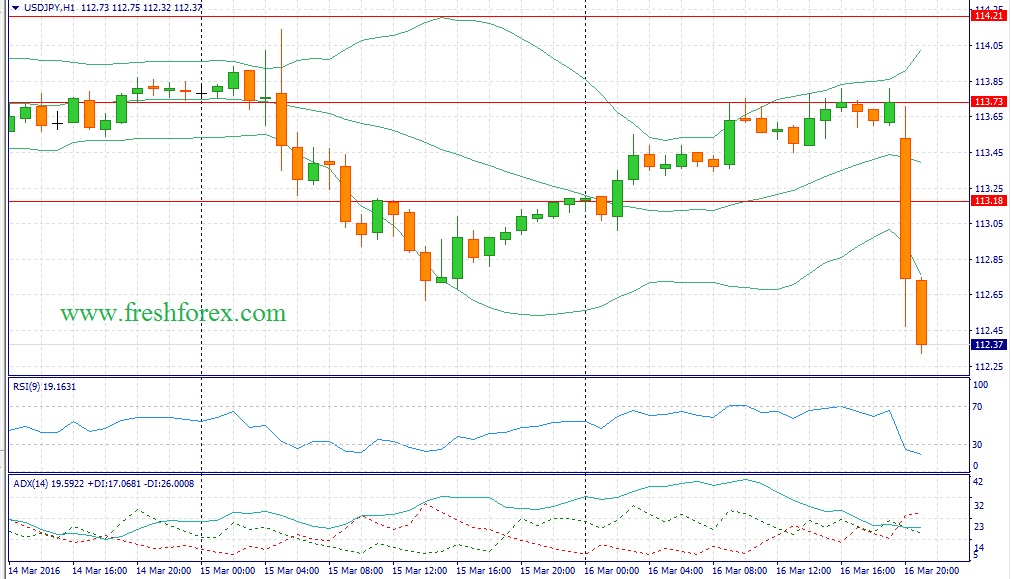

События, на которые следует обратить внимание сегодня: 15.00 мск. Великобритания: Резюме по монетарной политике. 15.30 мск. США: Сальдо расчетного счета платежного баланса за 4 квартал (предыдущее значение -124.1B; прогноз -115.0B). 15.30 мск. США: Число первичных обращений за пособием по безработице за март (предыдущее значение 259K; прогноз 267K). EUR/USD: Накануне Джанет Йеллен на пресс-конференции FOMC заявила то, что от нее ожидали инвесторы: FED в текущем году может повысит ставки не более двух раз и риски для экономики США начинают возрастать на фоне сильного доллара, замедления ВВП Китая и низких цен на энергоносители. На мой взгляд, сейчас не стоит ожидать сильного ослабления доллара, поскольку такие ожидания уже давно присутствовали на рынке и по большей части заложены в котировки. Даже если FOMC всего два раза повысит учетную ставку в текущем году, то дифференциал доходности государственных облигаций все равно очень сильно расширится в пользу американских активов и у инвесторов не останется иного выбора, как уходить в доллары. Более того, рост “аппетита к риску” будет оказывать давление на евро, как валюту фондирования. В среду ведущие фондовые индикаторы США позитивно отреагировали на решение ФРС не менять кредитно-денежную политику. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1255/1.1295 и фиксировать прибыль на отметке 1.1170.  GBP/USD: Основным событием дня сегодня станет оглашение итогов заседания Банка Англии по кредитно-денежной политике. С момента последнего заседания монетарного регулятора доходность 10-летних государственных облигаций Великобритании сократилась на 21 б.п., что указывает на снижение инфляционных ожиданий на туманном Альбионе. Нельзя обойти стороной и негативную динамику PMI производственного сектора и сферы услуг первых двух месяцев, что сигнализирует о том, что не стоит ожидать ускорения экономического роста в первом квартале. Росту пессимизма в отношении экономики Соединенного Королевства способствует и сокращение потребительской активности: в 2015 году объем розничной торговли вырос на 2,28%, против 4,31% роста годом ранее. С учетом того, что руководство Банка Англии ожидает замедление темпа роста заработных плат в текущем году, то негативный сценарий становится вполне очевидным. Соединенные Штаты напротив, накануне отрапортовали о росте показателя базовой инфляции до уровня 2,3% в годовом исчислении, что заставляет участников рынка заговорить о целесообразности скорого повышении учетной ставки ФРС США. Такие взгляды способствуют росту медвежьих настроений в паре GBP/USD. Динамика долгового рынка также подтверждает нисходящий тренд: доходность государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.4295/1.4345 и фиксировать прибыль на отметке 1.4230.  USD/JPY: В течение дня следует ожидать развитие восходящей тенденции. Инвесторы будут наращивать длинные позиции на откатах, поскольку рынок вновь стал принимать во внимание фактор разнонаправленной кредитно-денежной политики Банка Японии и ФРС США. Первый ЦБ смягчает монетарную политику на фоне низких инфляционных ожиданий, второй, напротив, задумывается от двукратном ужесточении, поскольку индикатор core CPI впервые с мая 2012 года вышел на уровень 2,3% в годовом выражении. Нельзя обойти стороной и рост котировок на ведущих мировых фондовых площадках. Спрос на рисковые активы будет оказывать давление на йену, как валюту фондирования №1 в операциях carry trade. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 112.00/111.55 и фиксировать прибыль на отметке 112.80.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

Доллар укрепляется против большинства соперников в ожидании сегодняшнего вердикта Федрезерва, который может подать сигналы о состоянии здоровья крупнейшей в мире экономики и дальнейшей траектории ставок. По мере приближения «момента истины» нервозность на фондовых площадках нарастает, и после недавнего робкого роста индексы переходят к снижению, опасаясь излишне агрессивного настроя центробанка. Фондовые активы не забывают об угрозе рецессии ввиду тревожных сигналов со стороны производственного сектора (и даже сферы услуг), и потому сейчас слишком уверенная риторика монетарных властей может подорвать недавнее восстановление рынков. О «слабом месте» в американской экономике напомнил и сегодняшний релиз, согласно которому, в прошлом месяце объем промышленного производства в стране обвалился на 0,5%, достигнув практически минимального с 2009 года значения. При этом базовый показатель инфляции на потребительском уровне повысился на 2,3% г/г, продемонстрировав максимальный с октября 2008 года скачок. Противоречивый характер статистики уже стал привычным для участников рынка в последнее время, усложняя задачу ФРС, который в первую очередь ориентируется на рынок труда и инфляцию, однако при этом не должен игнорировать состояние экономики в целом. В свете по-прежнему неоднозначной экономической картины от Федрезерва потребуется «ювелирная работа». Регулятору нужно обозначить траекторию своих дальнейших шагов, проявив крайнюю осторожность, чтобы не вызвать всплеска паники на финансовых рынках, не спровоцировать чрезмерного укрепления курса доллара и в конечном итоге не лишиться доверия рынка, который в свете последних событий начал ставить под сомнение способности монетарных властей мира в разрешении текущих и долгосрочных проблем. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

|

|