Американский фондовый рынок уютно себя чувствует вблизи исторических максимумов. Он практически проигнорировал слабую статистику по розничным продажам за июль, подорвавшую уверенность инвесторов в ускорении американского ВВП в 3-м квартале. Согласно опросу экспертов Reuters, экономика Штатов в июле-сентябре вырастет на 2,5%, а в каждом последующем квартале будет прибавлять в среднем на 2% до конца 2017-го. По мнению 69 из 95 респондентов, диапазон ставки по федеральным фондам в октябре-декабре составит 0,5-0,75%, что предполагает лишь одно ее увеличение до конца текущего года. Нежелание ФРС ужесточать денежно-кредитную политику, связанная с ним слабость доллара и оптимистичные перспективы ВВП США... Что может быть лучше для продолжения ралли S&P 500?

И все же, чем выше взбирается фондовый индекс, тем чаще слышатся разговоры о коррекции. Текущее восходящее движение является вторым самым продолжительным ралли с начала 1990-х, с точки зрения соотношения цены и прибыли (P/E=20,5) S&P 500 добрался до пика с 2009-го, а корпоративные прибыли ухудшаются пятый квартал подряд и, по мнению экспертов Bloomberg, эта тенденция сохранится и далее. Определенные опасения вызывает затянувшийся период пониженной волатильности. С 8 июля биржевой индекс ни разу не изменялся на 1% и выше в течение торгового дня, а индекс страха VIX последний раз преодолевал критическую отметку 20 во время референдума о членстве Британии в ЕС. При этом рост объемов торгов опционами на VIX до 313 тыс., что в полтора раза выше чем среднедневной показатель, сигнализирует о том, что очень скоро нас ожидает всплеск волатильности.

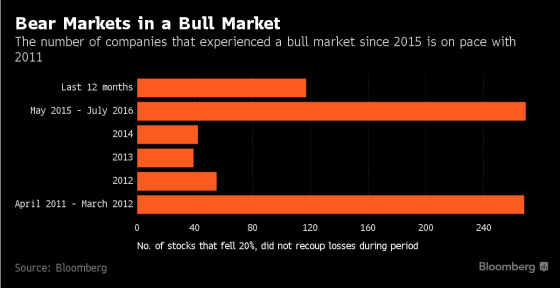

Безусловно, бесконечно долго ралли продолжаться не может, и любой рынок нуждается в коррекции, однако анализ периода с мая 2015-го по 8 июля текущего года показывает, что основной спад уже позади. За это время более половины компаний, бумаги которых входят в базу расчета S&P 500, упали на 20% и более, что является сопоставимым с результатом периода с апреля 2011-го по март 2012 года.

Число акций, просевших на 20% и более

Источник: Bloomberg.

Вероятнее всего период затишья уже позади, а летнее ралли S&P 500 — это лишь начало долгого пути на север. По мнению BNP Paribas, доверие инвесторов к американскому доллару вернется, только если шансы монетарной рестрикции ФРС будут равны 60% и выше. В настоящее время они составляют около 47%. Поддержку мировым фондовым индексам оказывает рост числа облигаций с отрицательной доходностью с $13,1 до $13,4 трлн на неделе к 12 августа. Инвесторы ищут инструменты приложения капитала, и «бычий» рынок акций США готов предоставить им такую возможность. Что касается прогнозов экспертов Bloomberg по корпоративным прибылям, то американский индекс экономических сюрпризов не так давно поднимался до максимальной отметки с начала 2014-го. Экономисты чересчур пессимистично оценивали перспективы экономики Штатов, вполне возможно, что их мрачный настрой относительно доходов американских корпораций станет «бычьим» драйвером для S&P 500.

На мой взгляд, возможную коррекцию по фондовому индексу в направлении 2140 и 2110 следует использовать для покупок ETF на рынок американских акций.

Экспортные продажи американской пшеницы составили 489,500 тыс. тонн. Экспортные продажи кукурузы за 2015-2016 маркетинговый год составили для старого урожая 167,000 тонн, продажи нового урожая кукурузы 1.04m тонн. Экспортные продажи соевых бобов за 2015-16 маркетинговый год составили 177,900 тонн, а нового урожая 1.60м тонн.

начинаем ожидать систему на 20 и МТС на 200...может систему в долгосрок и чуть выше начну набирать...а МТС 200 в самый раз, к след году к дивам 250 сдать сможем думаю

Выручка компании снизилась на 30%, составив $1.6 млрд. Это произошло на фоне совокупного сокращения объемов реализации трубной продукции, что было обусловлено падением продаж зарубежных сегментов, вследствие сокращения расходов нефтяных компаний на бурение новых скважин. Объемы продаж в России снизились на 4%, достигнув 1 543 тыс. тонн. Уменьшение долларовых цен на трубную продукцию на внутреннем рынке было более мягким (-15% против 31% по зарубежным сегментам). В рублях цены выросли на 3.6% в России и снизились на 16% за рубежом.

Себестоимость реализации сокращалась сопоставимым с выручкой темпом (-29.%) и составила $1.27 млрд. Отметим падение расходов на сырье и материалы более чем на 36% - до $726 млн. Прочие операционные расходы сократились только на 27%, в результате операционная прибыль сократилась на треть – до $143 млн.

Долговая нагрузка компании с начала года почти не изменилась, оставшись на уровне $2.8 млрд. Чистые финансовые расходы сократились на 40% – до $78 млн. Сокращение связано с положительными курсовыми разницами по переоценке валютного долга. Кроме того, компания потеряла около $34 млн на изменении справедливой стоимости производных финансовых инструментов. В итоге чистая прибыль компании сократилась на 9% – до $72 млн.

Отчетность компании несколько лучше наших ожиданий. По итогам вышедшей отчетности мы повысили наш прогноз по прибыли на текущий год, а также скорректировали размер собственного капитала, учтя допэмиссию на 44 млн акций по цене 71 рубль, которая, по сообщению компании, будет выкуплена «дочками» ТМК для дальнейшей передачи этих акций ВТБ.