|

|

|

Событие, на которое следует обратить внимание сегодня: 16:45 EET. USD - Индекс деловой активности в производственном секторе USDJPY: Новогодний бонус 160% на пополнение от 202$. Введи промокод 2K26 в Личном кабинете и участвуй! Условия

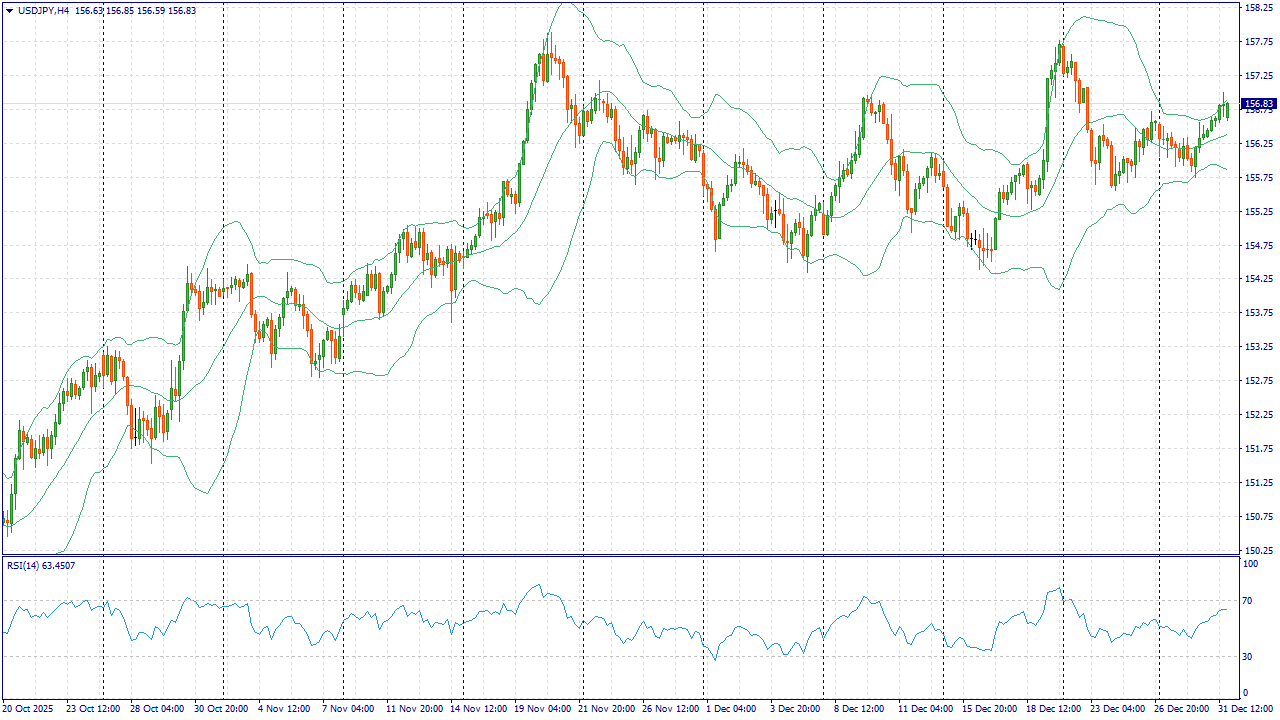

USD/JPY держится в районе 156.80 на фоне смешанных настроений: доллар получает поддержку от отдельных потоков в начале года, но спрос на иену остаётся устойчивым из-за неопределённости вокруг глобальных темпов роста. Праздничный фактор всё ещё сдерживает объёмы, поэтому рынок более чувствителен к комментариям властей и неожиданным новостям. Фундаментально иену поддерживает ожидание дальнейшей нормализации политики Банка Японии в 2026 году. Японские доходности в конце 2025 года заметно выросли на фоне сокращения покупок облигаций и сигналов о возможности дополнительных повышений ставки, а власти внимательно следят за чрезмерным ослаблением иены. Усиление этих ожиданий снижает привлекательность заимствований в иене и работает против роста USD/JPY. Со стороны США важна траектория ставок и доходностей: если рынок продолжит закладывать снижение ставки ФРС в 2026 году, разница доходностей между США и Японией будет сужаться, что благоприятно для иены. При ухудшении аппетита к риску спрос на защитные активы также может усилиться, ограничивая потенциал доллара против иены. Базовый сценарий на ближайшие сессии — движение пары вниз. Торговая рекомендация: SELL 156.80, SL 157.30, TP 155.30 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Пора поставить точку в инвестиционном и календарном 2025 году. На нашем фоновом рынке превалировала геополитика, а не финансовая отчётность эмитентов и здравый смысл. Индекс Московской биржи за год снизился на 📉4% до 2 766,62 пункта и ни один из крупных российских брокеров и инвестиционных компаний в своих прогнозах даже близко не был рядом с фактическим значением бенчмарка.

На фоне годовой коррекции рынка любой рост уже выглядит как успех, поэтому я подвожу итог года на позитиве. И для этого есть ряд причин. 1. Публичный инвестиционный портфель перевалил за 1🍋 Да, до первого миллиона я шел не быстро, ведь стратегия инвестирования подразумевала ежемесячные пополнения в 7 000 - 10 000 рублей, то есть совсем не FIRE, но зато минимальные пополнения такого размера доступны большинству начинающих инвесторов. К тому же я хотел показать, что инвестировать действительно просто. В этом году, к счастью, получалось ежемесячно инвестировать больше 10 000 рублей, поэтому и результат приблизился быстрее. Хотя размер портфеля не является целью, так как основная цель выйти на пассивный ежемесячный доход в 100 000 рублей. 2. Выполнил задачу по структуре портфеля На конец года в планах было довести удельный вес облигаций до 35% - в декабре эту задачу удалось выполнить и немного перевыполнить. Сейчас на акции приходится 61% портфеля, на облигации - 36% и на замороженные фонды - еще 3%.

В 2025 году не ждал активного роста цены акций и этот сценарий оправдался, хотя покупать дивидендные бумаги не переставал. Были даже попытки спекулятивных покупок, но от этих манипуляций я получил только опыт 🤷♂ 3. Прибыль В целом за весь период инвестирования прибыль составила 230 тысяч рублей. Частично эта прибыль - бумажная, частично - реальная. Интелинвест говорит, что доходность портфеля (XIRR) в 2025 году составила 6,9%. Много это или мало? При отрицательном росте рыка выглядит сильно, при сравнении с альтернативными источниками инвестирования результат мог быть в 2-2,5 раза выше.

4. Пассивный доход Растет из года в год, а значит ни один год не обходится без очередного рекорда. В 2025 году пассивный доход составил 84 000 рублей, 55% из которого был получен в виде дивидендов (почти столько же как в 2024 году). А вот купонные выплаты выросли в 3 раза - не зря увеличивал долю облигаций в портфеле.

В итоге за 2025 год получилось закрыть все задачи и по дороге еще получить статут квалифицированного инвестора у двух брокеров. На 2026 год стратегию в целом не меняю - буду продолжать инвестировать в дивидендные акции и облигации с ежемесячными купонными выплатами. Основная задача - увеличить пассивный доход за год на 70% до 140 000 рублей. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

GBPUSD: Новогодний бонус 226% на пополнение от 350$. Введи промокод NY26 в Личном кабинете и участвуй! Условия

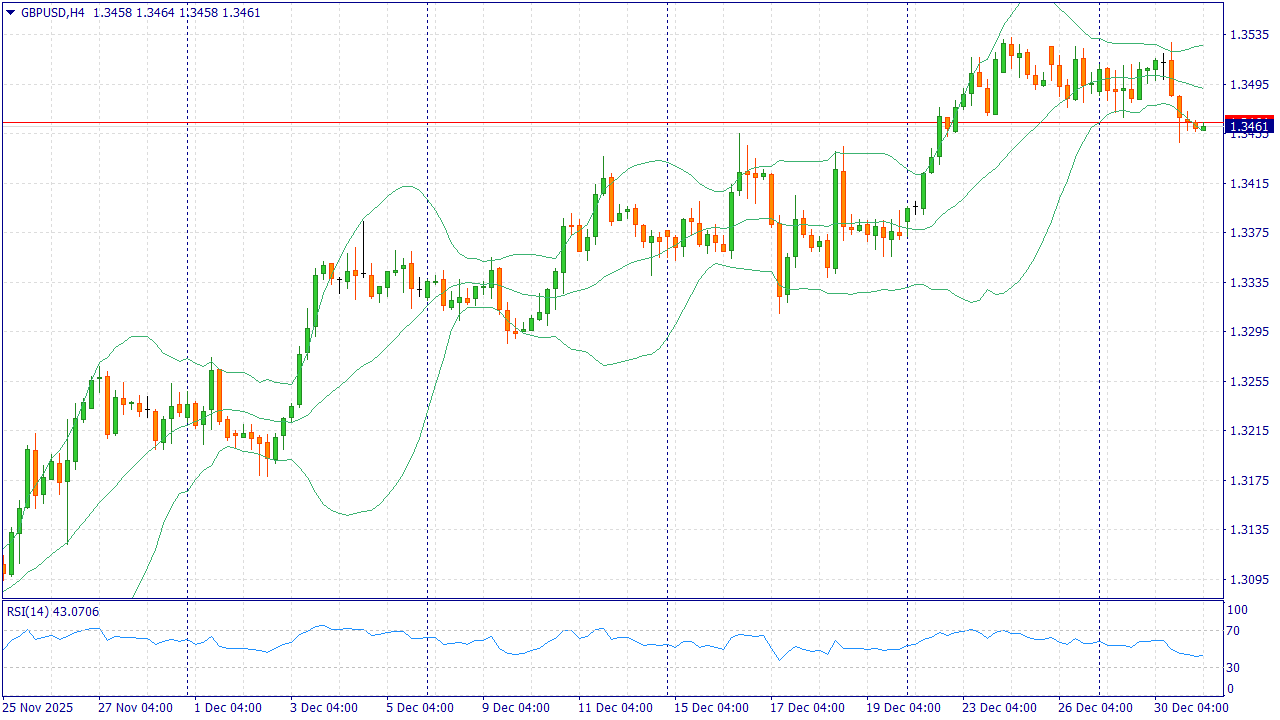

GBP/USD торгуется около 1.3460–1.3470 после спокойной сессии накануне Нового года. Фунт остаётся относительно устойчивым, но рынок входит в январь с повышенной осторожностью: низкая ликвидность усиливает влияние новостных заголовков и приводит к более резким движениям даже без крупных статистических публикаций. В Великобритании инвесторы продолжают переоценивать траекторию ставок после декабрьского решения Банка Англии снизить ставку до 3.75% (расклад голосов был близким) и комментариев о вероятном постепенном дальнейшем снижении при замедлении инфляции. Дополнительным сдерживающим фактором выступают сигналы охлаждения рынка труда, из-за чего преимущество фунта может сокращаться. Со стороны США доллар получает поддержку от того, что протокол ФРС отразил серьёзные разногласия после снижения ставки до 3.50–3.75% и намёк на более ограниченное число шагов в 2026 году. Если ожидания по снижению ставок в США будут пересмотрены в сторону меньшего масштаба, GBP/USD может перейти в фазу коррекции от достигнутых уровней. Торговая рекомендация: SELL 1.3460, SL 1.3490, TP 1.3370 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

Итоги с начала 2025 года: ММВБ: +101164р (15.94%, индекс ММВБ -4.04%) РТС: +104р (7.84%) ММВБ2: +25329р (21.01%) РТС2: -31641р (-62.83%) РТС3: +3000р (5.56%). Серебро Итого: +97956р (11.38%) К итогу на ММВБ2 добавлены дивиденды 16199.80 руб, купоны 8901.50 руб На мой взгляд, хорошие итоги на ММВБ счетах. А срочный рынок, как всегда, с большим убытком.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9833 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240135 📱 Рутуб https://rutube.ru/video/99966c7432b7615851f0df5... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 14:28 - S&P500, Nasdaq, Hang seng 15:44 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 18:54 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 21:38 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 23:09 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 25:28- DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 28:25 - TLT, Биткойн, Apple, Tesla, Китайские акции 30:44 - Итоги по рынку акций

|

|

По сравнению с относительно скромной первой половиной месяца, покупки второй половины декабря были в разы масштабнее.

Тут совпали сразу несколько факторов. Прежде всего - массовая просадка облигаций после демарша Монополии. Коррекция коснулась как ВДО, так и вполне приличных и стабильных эмитентов. Во-вторых, легкая ребалансировка портфеля высвободила часть бюджета. В-третьих, пассивный доход декабря оказался выше прогнозного и он полностью был реинвестирован. В принятии решений о покупке продолжал придерживаться здравого смысла и максимизации ежемесячного пассивного дохода. Пока еще ключевая ставка остается высокой, а денежно-кредитная политика жесткой, то облигации с понятным размером купона перевесили желание докупать дивидендные акции. И судя по последним новостям - это решение оказалось правильным. Плюсом к этому я стремился увеличить долю облигаций в портфеле до 35%, не продавая акции. То есть максимально пытался следовать инвестиционной стратегии на этот год. Что вылилось в следующие покупки второй половины декабря: 1. Облигации ПКО ПКБ 1Р-07 - 10 шт. 2. Облигации БинФарм1P6 - 10 шт. 3. Облигации ИЭКХолд1Р3 - 10 шт. 4. Облигации Селигдар8Р - 18 шт. 5. Облигации Эфферон1Р1 - 8 шт. По всем указанным выше выпускам я увеличил долю в портфеле, так как они уже в нем были, за исключением нового выпуска золотодобытчика Селигдар - это новый эмитент. В декабре осуществил налоговый маневр, перебросив облигации Хромоса, Селектела и Акрона с брокерского счета на ИИС. Цель этого действия - максимизация инвестиционного вычета по итогам 2025 года. Во второй половине декабря также купил следующие акции: 1. 🏠ДОМ РФ - 6 шт. - покупал через месяц после IPO, когда цена на акции уже устаканилась; 2. 📱Циан - 3 шт. - реинвестировал полученные в декабре дивиденды от Циан. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

Курс на масштабирование: ПАО «Европейская Электротехника» усиливает управленческую вертикаль ПАО «Европейская Электротехника» масштабирует и усиливает управленческую вертикаль: Сергей Андрейкин возглавит операционное управление компанией, Илья Каленков продолжит работу в качестве генерального директора ПАО и сфокусируется на работе с крупными контрактами и стратегическими партнерами. Совет директоров ПАО «Европейская Электротехника» (Компания) в рамках усиления корпоративного управления утвердил Сергея Андрейкина в должности генерального директора ООО «Инженерный центр «Европейская Электротехника». Илья Каленков продолжит работу в качестве генерального директора ПАО «Европейская Электротехника». Принятое решение — плановый шаг в развитии корпоративного управления ПАО «Европейская Электротехника» продиктованный ростом объемов бизнеса Компании. В соответствии с утвержденным решением Сергей Андрейкин сосредоточится на операционном менеджменте, развитии бизнеса и реализации сложных технологических проектов, Илья Каленков — на развитии отношений со стратегическими партнерами и выстраивании новых партнерств Генеральный директор ПАО «Европейская Электротехника» Илья Каленков: «Стратегический контур работы — поиск крупных новых проектов, переговоры с ключевыми заказчиками требуют непрерывного внимания для формирования портфеля на годы вперед. Ключевая задача для меня на данном этапе — сосредоточение на капитализации Компании. Сергей, как сильный руководитель с глубоким пониманием специфики инфраструктурных проектов, будет обеспечивать повышение эффективности бизнеса при росте масштаба здесь и сейчас. Его опыт работы в крупных компаниях, в том числе с государственным участием и опыт запуска масштабных инфраструктурных проектов соответствуют нашим задачам и уже подтвержден успешной деятельностью в ПАО «Европейская Электротехника». Стратегический курс и бизнес-стратегия Компании сохраняются без изменений». Председатель Совета директоров ПАО «Европейская электротехника», Генеральный директор ПАО «ОМЗ Перспективные технологии» Роман Кувшинов: «Перед российской промышленностью сегодня стоит исторический вызов — переход к созданию опережающих суверенных технологических решений и ПАО «Европейская Электротехника» является одним из центров этой трансформации. Экспертиза Сергея Андрейкина в управлении сложными технологическими проектами неоднократно подтверждена: в качестве исполнительного директора Сергей усилил команду ПАО «Европейская Электротехника» и укрепил позиции Компании, что позволило в течение 2025 года войти в реализацию ряда долгосрочных инвестиционных контрактов, а также приступить к исполнению особо значимого проекта по информационной трансформации производственной деятельности компании». Биографическая справка Сергей Андрейкин окончил Государственный университет «Высшая школа экономики» с квалификацией «Экономист», имеет степень кандидата наук, а также степень MBA по программе Global Executive MBA. В 2001—2004 гг. занимал должность начальника отдела в Департаменте корпоративной политики ОАО «РАО «ЕЭС России», в 2004-2012 гг. занимался финансово-экономическим планированием деятельности дочерних и зависимых обществ ОАО «РЖД» в должности заместителя начальника департамента управления ДЗО ОАО «РЖД», в период с 2012 – 2021 гг. занимал должность заместителя, а затем первого заместителя руководителя Департамента транспорта и развития дорожно-транспортной инфраструктуры города Москвы – руководителя контрактной службы, в 2021 – 2025 гг. реализовал проект по развитию комплекса электрозарядной инфраструктуры в Москве. С апреля 2025г. занимает должность исполнительного директора ПАО «Европейская Электротехника». Имеет Благодарности Президента РФ, Министра транспорта РФ, Мэра Москвы. Для справки ПАО «Европейская Электротехника» (группа ОМЗ Перспективные технологии) —российская компания, ведущая активную деятельность по реализации комплексных решений в сфере инженерных и технологических систем в промышленности, строительстве, инфраструктуре: оборудование распределения низкого и среднего напряжения, слаботочные системы, системы освещения, системы промышленного электрообогрева, оборудование для нефтегазовой, нефтехимической и газохимической промышленности. Группа ОМЗ Перспективные Технологии (ПАО ОМЗ) — интегрированная инжиниринговая научно-технологическая группа компаний, поставщик комплексных решений для стратегических мегапроектов Российской Федерации, включенный в перечень системообразующих организаций отечественной экономики. Являясь интегратором передовых технологических решений, связывающим крупные промышленные и инфраструктурные предприятия с новейшими разработками, ПАО ОМЗ, используя компетенции профессиональных команд, управляет инвестициями в наукоемкие компании, обеспечивающие достижение технологического суверенитета в стратегических отраслях экономики Российской Федерации. В состав группы входят разработчики комплексных высокотехнологических решений для проектов отечественных и зарубежных заказчиков в нефтегазовом комплексе, энергетике, металлургии, нефтехимии, космосе, медицине и других отраслях с фокусом на предоставление результатов по модели контракта жизненного цикла (он-сайт).

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9821 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240134 📱 Рутуб https://rutube.ru/video/8cd3f5aeeb1f873601af665... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 15:28 - S&P500, Nasdaq, Hang seng 16:45 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 19:00 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 20:20 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 20:50 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 21:42- DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 23:00 - TLT, Биткойн, Apple, Tesla, Китайские акции 23:43 - Итоги по рынку акций 25:35 - Фьючерс палладий, фьючерс платина 26:57 - MGKL, UGLD, YDEX

|

|

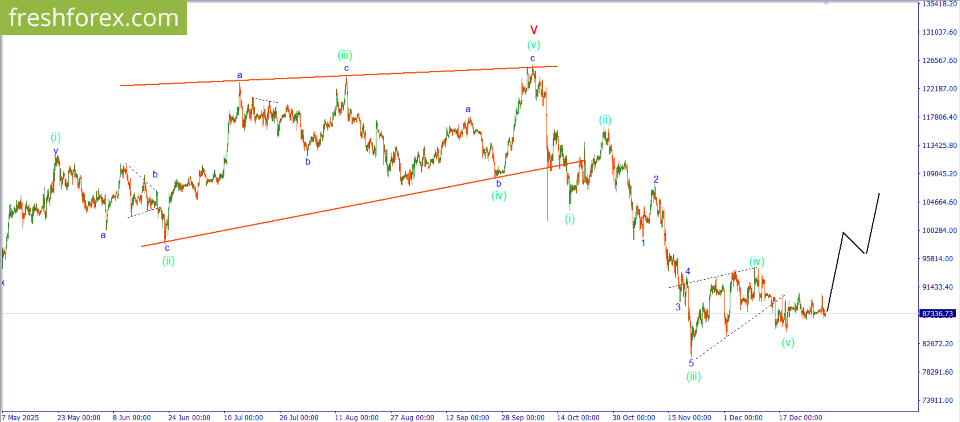

BTCUSD: BUY 90350, SL 89500, TP 100000 Новогодний бонус +10% в баланс на депозит от 200$. Введи промокод MAX10 в Личном кабинете и участвуй!

Цену зажали в узком ценовом диапазоне. Каждая попытка вырасти сталкивается с серьезным сопротивлением, что приводит к тому, что цена откатывается назад к исходной точке роста. Вероятно этот год так и завершится в на текущих ценовых значениях. При этом, ситуация выглядит привлекательно для покупок. Обусловлено это тем, что ранее, вероятно, завершилось развитие нисходящего импульса, в котором волна (v) получилась усеченной. Это признак силы покупателей. Но если цена в ближайшее время не вырастет, то мы можем увидить снижение и тогда волна (v) образуется полноценной. Заключать сделки на покупку в этой ситуации стоит на обновлении и закреплении цены выше 90300. Инвестиционная идея: BUY 90350, SL 89500, TP 100000. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9815 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240133 📱 Рутуб https://rutube.ru/video/0fd309fcb381f72ffd24ed2... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 16:38 - S&P500, Nasdaq, Hang seng 17:43 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 19:05 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 21:04 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 21:34 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 23:47- DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 26:20 - TLT, Биткойн, Apple, Tesla, Китайские акции 27:50 - Итоги по рынку акций 29:22 - Фьючерс какао, фьючерс кофе

|

|

|

|