|

|

|

Мы начинаем аналитическое покрытие ПАО «Глоракс» - девелоперской компании, работающей в сфере жилой недвижимости. В портфеле Глоракса представлены в основном проекты в сегментах комфорт и бизнес класса, а также несколько проектов премиум класса. Компания также активно развивает направления мастер-девелопмента и управления недвижимостью. Изначально компания работала на строительном рынке Санкт-Петербурга, где до сих пор сохраняет наиболее сильные позиции, постепенно расширяя географию своей деятельности. К настоящему моменту портфель проектов компании оценивается в 125,1 млрд руб. в 11 регионах страны - Москве, Санкт-Петербурге, Ленинградской области, Нижнем Новгороде, Казани, Ярославле, Владимире, Мурманске, Омске, Туле и Владивостоке. По итогам 2025 г. доля региональных продаж компании превысила 60%, а сама компания вошла в топ-20 российских застройщиков по объему текущего строительства. В октябре 2025 г. компания провела IPO на Мосбирже. Цена акции в рамках размещения составила 64 руб., вся компания была оценена 18,1 млрд руб. Объем привлеченных средств составил 2,1 млрд руб. Free-float по итогам IPO составил 11,6 %. Обратимся к анализу ключевых операционных показателей и отчетности по МСФО Глоракса за 2025 г. См. таблицу: https://bf.arsagera.ru/gloraks-glrx/itogi-2025-... Объем заключенных договоров вырос на 79,8% до 219,6 тыс. кв. м. В денежном выражении продажи недвижимости увеличились на 47,4% и достигли 45,9 млрд руб. Средняя цена за квадратный метр квартир и апартаментов за счет смещения продаж в регионы сократилась на 16,4% и составила 214,3 тыс. руб. Доля заключенных договоров с участием ипотечных средств составила 69%. В результате совокупная выручка Глоракса составила 41,3 млрд руб. (+26,6%), при этом доля региональной выручки увеличилась с 4% до 27% и составила 11 млрд руб. Валовая рентабельность сократилась с 40% до 36% на фоне распродажи неликвидных остатков завершенных проектов в Санкт-Петербурге и Москве. В то же время в региональных проектах данный показатель превысил отметку 40%. Коммерческие и управленческие расходы компании сохранились на уровне предыдущего года, что привело к снижению их доли в выручке на 3 п.п. до 13%. В результате операционная прибыль компании выросла на 30,3% до 11,4 млрд руб. Удивительным фактом представляется снижение чистых финансовых расходов Глоракса на фоне рекордно высокого уровня процентных ставок по кредитам. Это во многом было обеспечено снижением спредов по корпоративным кредитам к ключевой ставке на фоне улучшения кредитного качества компании. Помимо этого, вследствие эффективного управления строительным циклом и высокого спроса на проекты уровень покрытия проектного финансирования средствами на эскроу-счетах увеличился на 16 п.п. до 87%, что позволило компании сократить среднюю стоимость заимствований с 17,3% до 13,2%. В результате Глоракс смог нарастить чистую прибыль в 2,5 раза до 3,1 млрд руб. Общий долг компании вырос на 61,5% до 84,5 млрд руб., при этом соотношение чистый долг/EBITDA осталось на уровне 2,8 несмотря на существенное увеличение объемов строительства. Добавим также, что компания планирует начать выплату дивидендов с 2027 г., направляя на них не менее 30% чистой прибыли по МСФО. Выплаты будут зависеть от уровня долговой нагрузки: они возможны, если коэффициент чистый долг/EBITDA будет ниже 2,5x–3x. До этого момента компания планирует направлять средства на развитие, а не на дивиденды, финансируя тем самым высокие темпы развития своего бизнеса. Ниже представлены наши прогнозы ключевых финансовых показателей компании на 2026 г. См. таблицу: https://bf.arsagera.ru/gloraks-glrx/itogi-2025-... В настоящий момент акции Глоракса торгуются исходя из P/BV скорр. 2026 около 0,7 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/11118 или на других платформах: 📱 ВК https://vkvideo.ru/video-221504876_456240315 📱 Рутуб https://rutube.ru/video/14a9571e1d9e60ed93fb5aa... 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 04:50 - Торговые идеи, Новостной фон 06:34 - S&P500, Nasdaq, Hang seng 07:56 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 09:07 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 10:50 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 11:39 - Фьючерс на газ, Природный газ США, 12:30 - Нефть, Фьючерс нефти 12:53- DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 13:45 - TLT, Биткойн, Apple, Tesla, Китайские акции 14:30 - Итоги по рынку акций 16:30 - ASTR

|

|

Чем ближе к лету, тем больше дивидендов может получить инвестор. Так что смотрим дивидендный календарь и богатеем просто с подборкой топ-10 компаний, у которых реестры на получение дивидендов закрываются в мае 2026 года. Компании, за которыми я наблюдаю активнее, отметил 💼 1. Лукойл (за 2025 год) Компания стремится выплачивать дивиденды 2 раза в год и эти выплаты зависят от свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Размер дивиденда - 278р. Дивидендная доходность - 5,0% Дата закрытия реестра - 04.05.2026г. 2. Таттелеком (за 2025 год) Компания дает классическое распределение прибыли - 50% от чистой прибыли по РСБУ. Минусы - выплачивают раз в году и дивидендная доходность ниже рынка. Размер дивиденда - 0,0573р. Дивидендная доходность - 7,7% Дата закрытия реестра - 05.05.2026г. 3. Хэдхантер (за 2 полугодие 2025 года) 💼 Компания старается держать планку по выплатам в количестве 2-х раз в год. На дивиденды могут направить до 100% от скорректированной чистой прибыли по МСФО в зависимости от долговой нагрузки. Размер дивиденда - 233р. Дивидендная доходность - 7,8% Дата закрытия реестра - 12.05.2026г. 4. Банк СПБ (за 2025 год)💼 У банка специфическая дивидендная политика. По обычке платят до 50% от чистой прибыли по МСФО, по префам платят согласно Устава 0,11р. (или повышенные - 0,22р.). Размер дивиденда - 26,23р. / 0,22р. Дивидендная доходность - 7,7% / 0,4% Дата закрытия реестра - 12.05.2026г. 5. SFI (за 2 полугодие 2025 года)💼 Инвестиционная компания направляет на распределение не менее 75% чистой прибыли от РСБУ или размера свободного денежного потока. Последние 2 года платит дважды в год. Размер дивиденда - 172р. Дивидендная доходность - 17,0% Дата закрытия реестра - 15.05.2026г. 6. Позитив (за 1 квартал 2026 года) У компаний из сферы IT зачастую иные принципы распределения прибыли - базой для дивидендов служит управленческая чистая прибыль, а не та, которую мы видим в финансовой отчётности. Поэтому зачастую посчитать дивиденды по публичной отчётности не представляется возможным. Размер дивиденда - 28,08р. Дивидендная доходность - 2,6% Дата закрытия реестра - 17.05.2026г. 7. Полюс (за 2025 год) Дивидендная политика Полюса предполагает выплаты 2 раза в год в размере 30% от EBITDA. За 2025 год таких выплат с учетом текущей будет три. Размер дивиденда - 56,8р. Дивидендная доходность - 2,5% Дата закрытия реестра - 18.05.2026г. 8. Фикс Прайс (за 2025 год) Дивидендная политика компании предполагает выплату не менее 50% от чистой прибыли по МСФО. Размер дивиденда - 0,11р. Дивидендная доходность - 16,0% Дата закрытия реестра - 19.05.2026г. 9. Т-Технологии (за 4 квартал 2025 года)💼 Дивполитика не самая щедрая - выплачивают только 30% от чистой прибыли по МСФО. Компания стремится выплачивать дивиденды ежеквартально. Выплачивают дивиденды один раз в год. Размер дивиденда - 4,5р. Дивидендная доходность - 1,4% Дата закрытия реестра - 25.05.2026г. 10. Ozon (за 4 квартал 2025 года) У компании пространная дивидендная политика и размеры выплат зависят исключительно от решения совета директоров. Это вторая выплата дивидендов и пока что компания распределяет прибыль каждый квартал. Размер дивиденда - 70р. Дивидендная доходность - 1,6% Дата закрытия реестра - 26.05.2026г. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. Я в Max.

|

|

#NQ100: SELL 27850, SL 27950, TP 26450. 202% на пополнение от 260$. Введи промокод FRESH202 в Личном кабинете и участвуй! Условия

Импульс постепенно начинает терять силу. Движение индекса вверх явно замедлилось, но окончательно, все еще не потеряло силу. В течении ближайшего времени значение, вероятно, по инерции продолжит движение вверх, попутно установив очередной исторический максимум. Но потенциал уже небольшой. Наступает время для коррекции, которая, ожидается достаточно глубокой. Для торговли в этой ситуации рекомендуется дождаться заключительного рывка цены вверх и тут же пробовать открывать сделки на продажу. Также можно указать примерные ценовые значения для входа и установки защитного stop loss ордера. Инвестиционная идея: SELL 27850, SL 27950, TP 26450. До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

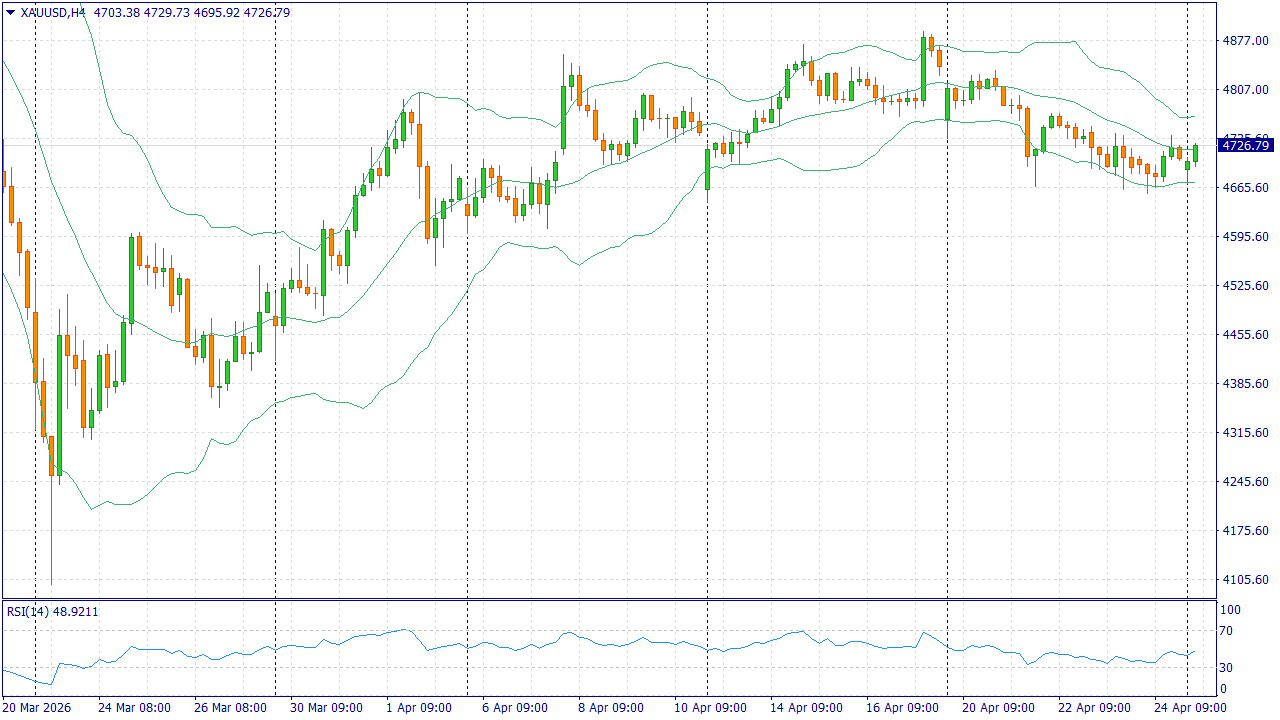

XAUUSD: BUY 4710.00, SL 4680.00, TP 4800.00 Бонус в баланс 20% при пополнении от 200$. Введи промокод GO20 в Личном кабинете и участвуй! Условия

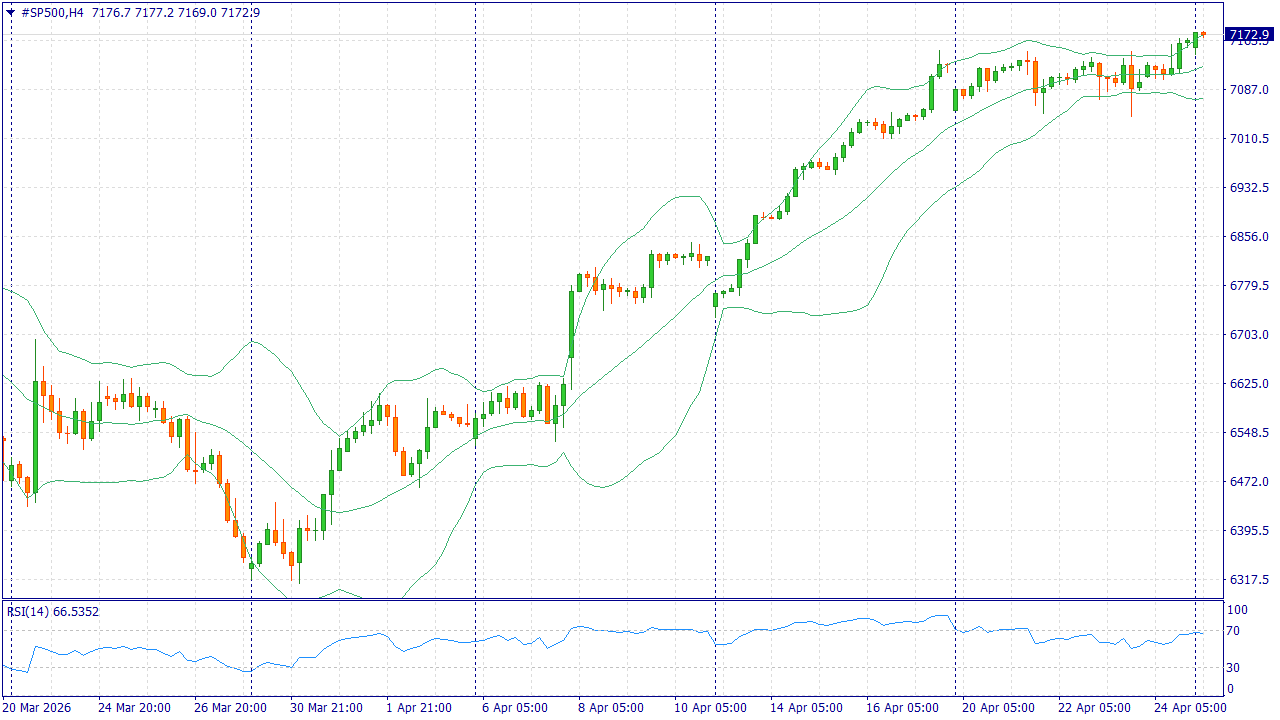

Золото начинает неделю в районе 4710 долларов за унцию после восстановления от внутридневной просадки. Спрос поддерживают более слабый доллар, неопределённость вокруг переговоров США и Ирана и ожидание решения ФРС. Рост нефти усиливает инфляционные риски, поэтому рынок будет внимательно оценивать комментарии регулятора. На недельном горизонте баланс остаётся в пользу покупателей: интерес к защитным активам сохраняется, а инвесторы ждут сигналов по ставкам в США. Давление возможно при резком укреплении доллара, но геополитический фон и осторожность перед заседанием ФРС поддерживают XAU/USD. Торговая рекомендация: BUY 4710.00, SL 4680.00, TP 4800.00 #SP500: BUY 7200, SL 7140, TP 7380

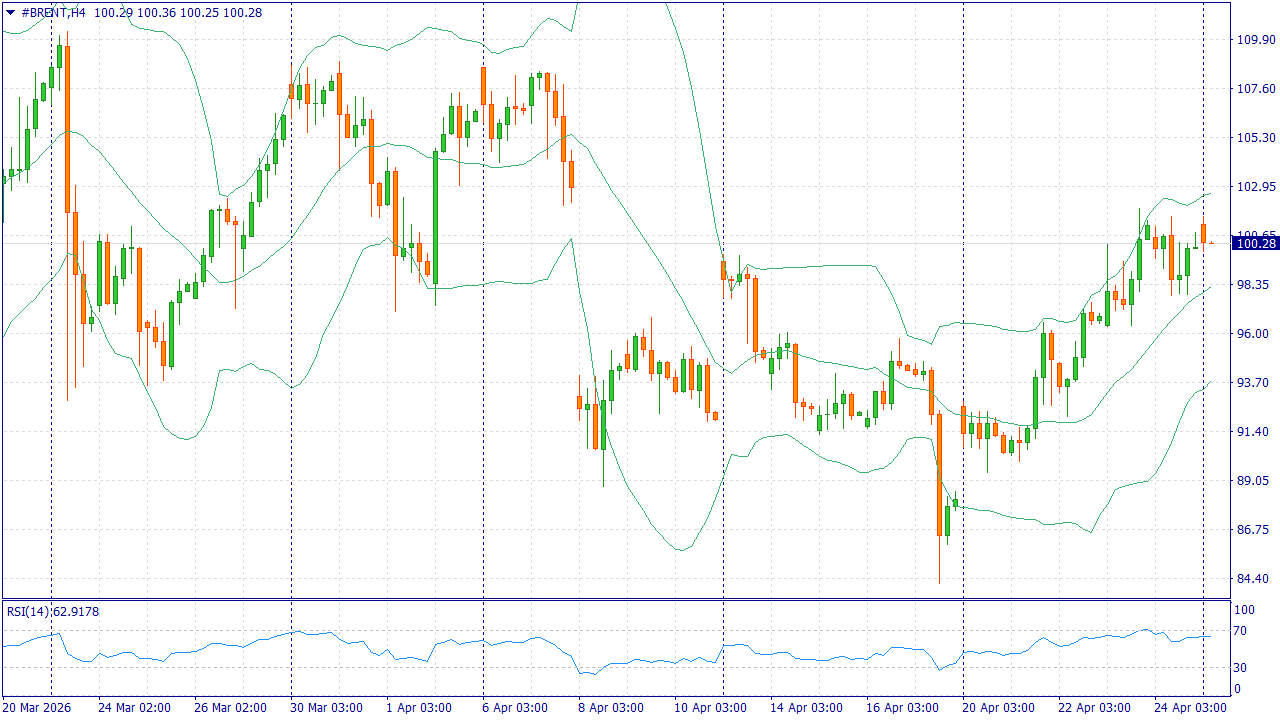

#SP500 входит в неделю около 7200 пунктов по фьючерсам после обновления максимумов на прошлой неделе. Настроения поддерживают сильные ожидания по прибыли крупных технологических компаний, особенно связанных с искусственным интеллектом. Дополнительный фактор — ожидание, что ФРС сохранит ставку без изменений. Главный риск для индекса — дорогая нефть: она может усилить инфляцию и ухудшить прогнозы по расходам компаний и потребителей. Тем не менее отчётность Microsoft, Alphabet, Amazon, Meta и Apple способна сохранить спрос на акции, если компании подтвердят устойчивый рост выручки и инвестиций. Торговая рекомендация: BUY 7200, SL 7140, TP 7380 #BRENT: BUY 107.50, SL 104.50, TP 116.50

Brent начинает неделю около 107,50 доллара за баррель, удерживаясь у максимумов с начала апреля. Основная причина роста — задержка переговоров США и Ирана и ограничение поставок через Ормузский пролив. Рынок опасается перебоев в экспорте, поэтому премия за риск остаётся высокой. На недельном горизонте спрос на нефть поддерживают пересмотренные прогнозы крупных банков и опасения по запасам. Давление может появиться при возобновлении диалога или сигналах о росте предложения, но пока новости по Ближнему Востоку сохраняют преимущество покупателей. Торговая рекомендация: BUY 107.50, SL 104.50, TP 116.50 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Компания «СмартТехГрупп» опубликовала консолидированную отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/CARM/itogi-2025-g-zavers... В отчетном периоде клиентская база финтех-сервиса выросла на 13,8% и достигла 128,6 тыс. человек, в связи с продолжающимся активным ростом бизнеса. Общий портфель выданных займов вырос на 17,9% до 6,1 млрд руб., а коэффициент залогового покрытия вырос с 2,24x до 2,29x. Объем выдач вырос до 3,9 млрд руб. (+6,1%). На фоне увеличения стоимости фондирования чистый процентный доход составил 2,6 млрд руб., сократившись на 1,8. Вследствие продолжающегося роста клиентской базы компания увеличила отчисления в резервы на 12,8% до 845 млн руб. Общие расходы показали рост на 12,0%, составив 1,6 млрд руб., главным образом, по причине увеличения затрат на персонал и расходов на информационные услуги. В результате компания отразила символическую прибыль в размере 2 млн руб. При этом, по итогам четвертого квартала компания смогла заработать прибыль в размере 65,8 млн руб. См. таблицу: https://bf.arsagera.ru/CARM/itogi-2025-g-zavers... По линии балансовых показателей отметим рост привлеченных клиентских средств с начала года на 32,6% до 4,7 млрд руб. Собственный капитал вырос на 27,8% на фоне проведенной допэмиссии акций. Фактически компания трансформировала свою бизнес-модель, уйдя от выдачи залоговых автозаймов в сторону мультипродуктовой модели, более устойчивой к регуляторным изменениям и способной более гибко ответить на возникающие потребности клиентов. По итогам вышедшей отчетности мы понизили прогноз по прибыли на текущий год, отразив опережающий рост общехозяйственных и административных расходов. Прогнозы на последующие годы были повышены вследствие более высоких ожидаемых чистых процентных доходов. В результате потенциальная доходность акций несколько возросла. См. таблицу: https://bf.arsagera.ru/CARM/itogi-2025-g-zavers... В настоящий момент акции «СмартТехГрупп» торгуются исходя из P/BV 2026 в районе 0,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

ГК Самолет раскрыла консолидированную отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/gk_samolet_smlt/itogi-20... В отчетном периоде общая выручка компании выросла на 8,2%, составив 366,8 млрд руб., а объем продаж жилой недвижимости составил 1 218 тыс. кв. м. (-6,4%). Доля заключенных контрактов с участием ипотечных средств составила 62%. Средняя цена за квадратный метр составила 219,0 тыс. руб., увеличившись на 2,6%. Валовая прибыль выросла на 18,8% до 131,0 млрд руб. на фоне увеличения рентабельности по валовой прибыли с 32,5% до 35,7%. Коммерческие и административные расходы сократились на 10,1% до 31,0 млрд руб. на фоне снижения затрат на рекламу и персонал. Среди прочих статей отметим весьма скромное обесценение инвестиционной недвижимости и гудвила (всего 161 млн руб.), а также доходы от выбытия дочерних компаний в размере 6,4 млрд руб. Помимо этого, компания отразила списание инвестиции в проект «Квартал Марьино» на 4,7 млрд руб. В результате операционная прибыль компании прибавила 22,5%, составив 100,0 млрд руб., а показатель скорректированной EBITDA компании вырос на 14,6% до 125,2 млрд руб. Долговая нагрузка компании с учетом проектного финансирования возросла с 641,1 млрд руб. до 749,1, а ее обслуживание обошлось компании в 106,1 млрд руб. против 80,0 млрд руб. годом ранее. При этом объем проектного финансирования (банковские кредиты эскроу) составил 629,2 млрд руб. В результате показатель скорректированного чистого долга сократился со 116,1 млрд руб. до 112,3 млрд руб. Соотношение чистого корпоративного долга к скорр. EBITDA на конец года составило 2,98х. С учетом результата неконтролирующих долей компания отразила небольшой чистый убыток (-1,7 млрд руб.) против прибыли годом ранее. Скорректированная чистая прибыль на расход от выбытия инвестиции в проект «Квартал Марьино составила 2,5 млрд руб. В целом можно отметить, что замедление рыночного спроса, а также рост проектного долга происходил быстрее наполнения эскроу-счетов, формируя тем самым дополнительные готовые объемы недвижимости. В плана компании на текущий год - дальнейшая оптимизация долгового портфеля, а также снижение уровня корпоративного долга в том числе за счет монетизации (продажи) имеющихся проектов. По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей на будущие годы, сократив наши ожидания по рыночной стоимости портфеля проектов. Несмотря на это доходность продолжает оставаться на высоком уровне из-за внушительного земельного банка Самолета, а также рекордно низких уровней цен на акции компании. См. таблицу: https://bf.arsagera.ru/gk_samolet_smlt/itogi-20... * - скорректированный собственный капитал на акцию, рассчитанный с учетом переоценки рыночной стоимости портфеля проектов В настоящий момент акции компании торгуются с P/BV скор. 2026 около 0,2 и продолжают входить в число наших приоритетов в строительном секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Московский кредитный банк раскрыл консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/moskovskij_kreditnyj_ban... Процентные доходы банка составили 754,4 млрд руб., продемонстрировав рост на 11,9% по причине увеличения стоимости размещенных средств. Процентные расходы возросли на 13,4% до 644,5 млрд руб. на фоне удорожания стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде сократились на 0,6% до 105,3 млрд руб. Чистые комиссионные доходы увеличились на 3,7% до 13,2 млрд руб., на фоне роста доходов от брокерских операций и снижения расходов по операциям с банковскими картами и на агентские услуги. Помимо этого отметим существенный убыток от операций с иностранной валютой в размере 7,5 млрд руб. По четвертого квартала банк продолжил создавать и без того огромные резервы по выданным кредитам: итоговая сумма отчислений составила 224,2 млрд руб., из которых 25 млрд пришлось на завершающий квартал. Напомним, что существенное увеличение резерва под ожидаемые кредитные убытки по кредитам корпоративным клиентам было отражено банком по итогам 9 месяцев завершившегося года. Тогда банк объяснял это применением более консервативных подходов и моделей к их оценке. Столь же туманное объяснение было дано прочим доходам в невероятном размере 195,0 млрд руб. доходов, структуру которых МКБ не раскрыл. В результате совокупные операционные доходы выросли на 5,7%, составив 67,7 млрд руб. Операционные расходы составили 35,6 млрд руб., уменьшившись на 14,1%. Основной причиной указанной динамики стала трансформация ряда функциональных направлений, изменение роли и зон ответственности по процессам верхнего уровня, а также оптимизация сети и закрытие малоэффективных офисов. В итоге чистая прибыль банка составила 22,6 млрд руб. (+8,3%), при этом в четвертом квартале чистый убыток МКБ составил 6,2 млрд руб. См. таблицу: https://bf.arsagera.ru/moskovskij_kreditnyj_ban... По линии балансовых показателей отметим снижение совокупного кредитного портфеля на 12,8% до 2,35 трлн руб. в основном, за счет формирования резервов и валютной переоценки. Без учета данных факторов портфель прибавил всего 1,1%, что обусловлено изменением стратегии кредитования корпоративных заемщиков, предусматривающей консервативный подход к наращиванию кредитного портфеля. Объем средств клиентов также показал снижение (-11,6%). Указанная динамика была вызвана оптимизацией структуры фондирования и управлением стоимостью привлеченных средств: счета и депозиты клиентов, на которые приходится 62% совокупных обязательств и которые традиционно являются наиболее дорогим привлечением, уменьшились на 11,6% и были замещены депозитами банков и других финансовых организаций. Средства розничных клиентов составили 985,4 млрд руб. Собственный капитал банка прибавил 6,5%, составив 371,9 млрд руб. В результате соотношение кредитного портфеля к средствам клиентов сократилось с 84,9% до 83,7%. Нормативы достаточности собственного капитала банка показали умеренный рост. Ключевым моментом в оценке инвестиционной привлекательности акций банка остается качество кредитного портфеля. Нас не может не настораживать столь внушительный скачок резервов, а также сохраняющаяся высокая доля просроченных кредитов в общем объеме выданных ссуд. К сожалению, сделать вывод об изменении качества кредитного портфеля можно лишь косвенным путем: в годовой отчетности МКБ не стал приводить таблицу, характеризующую его качество, а также сведения о доле таких кредитов в общей объеме кредитного портфеля, хотя до этого подобная информация раскрывалась регулярно на ежеквартальной основе. Среди прочих новостей отметим предстоящую реорганизацию МКБ путем присоединения к нему Дальневосточного банка. Объявленные цели реорганизации - расширение региональной сети, повышение эффективности работы с заблокированными активами, а также оптимизация структуры. Ожидается, что указанное решение будет рассмотрено на собрании акционеров 25 мая текущего года. Акционеры, которые проголосуют «против» принятия решения или не примут участия в голосовании, смогут предъявить акции к выкупу по цене 10,35 руб., что значительно превышает котировки акций МКБ на вторичном рынке. По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли банка, пересмотрев в сторону понижения линейку чистой процентной маржи, а также увеличив наши ожидания по стоимости риска на ближайшие годы. В результате потенциальная доходность акций МКБ сократилась. См. таблицу: https://bf.arsagera.ru/moskovskij_kreditnyj_ban... По мере прояснения деталей реорганизации мы планируем вернуться к обновлению модели банка. На данный момент акции МКБ торгуются исходя из P/BV 2026 около 0,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Автомобильный холдинг Соллерс опубликовал консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/sollers/itogi-2025-g-pri... Общие продажи автомобилей группы «Соллерс» (включая модельный ряд УАЗ и новый модельный ряд Sollers ) снизились на 39,9 %, до 30 097 штук. В частности, по итогам отчетного периода было реализовано 19 800 автомобилей УАЗ (–45,0%). Автомобилей бренда Sollers, включая легкие коммерческие (LCV) модели Atlant и Argo, а также выпускаемый на Дальнем Востоке пикап Sollers ST6, было продано 10 297 шт., что на 27,0% меньше, чем за тот же период годом ранее. В разрезе моделей, реализовано 5 713 коммерческих фургонов Sollers Atlant, 1 221 небольших грузовиков Sollers Argo, 2 000 пикапов ST8 и 1 363 компактных грузовых фургонов. В итоге доходы от продажи транспортных средств сократились на 34,1%, составив 51,5 млрд руб. Прочие статьи доходов показали смешанную динамику: выручка от продажи двигателей сократилась на 3,4%, до 1,89 млрд руб., тогда как выручка от продажи услуг выросла на 8,5%, до 2,12 млрд руб. В итоге совокупная выручка снизилась на 32,0% и составила 62,4 млрд руб. Операционные расходы снижались большими темпами, составив 57,8 млрд руб. (-35,0%). Однако ключевое влияние на операционную прибыль оказали разовые неденежные доходы от консолидации бывшего СП с Mazda в размере 2,08 млрд руб. В итоге операционная прибыль компании составила 4,7 млрд руб. (+64,1%). Без учета разовых факторов операционная прибыль сократилась. В блоке финансовых статей отметим увеличение процентных расходов по кредитам и займам до 1,5 млрд руб. (+43,0%) на фоне высокой стоимости обслуживания возросшего с 14,2 млрд руб. до 16,2 млрд руб. долга. При этом процентные доходы остались практически на прошлогоднем уровне в размере 3,1 млрд руб. Отрицательные курсовые разницы составили 0,8 млрд руб., что на 91% больше, чем годом ранее. В результате чистые финансовые доходы сократились на 35,4% до 1,2 млрд руб. Доля в убытках СП и ассоциированных компаний составила 1,6 млрд руб., против прибыли годом ранее, что связано с убытками ООО «АИТ» до момента его консолидации (8 декабря 2025 года истек срок права Mazda Motor Corporation на обратный выкуп 50% доли ООО «АИТ», и контроль над 100% пакета акций ООО «АИТ» перешел к Компании). В итоге компания зафиксировала чистую прибыль, приходящуюся на акционеров, в размере 2,3 млрд руб., что на 38,4% ниже прибыли годом ранее. Отметим также, что после выхода отчетности Совет директоров компании рекомендовал дивиденды по итогам 2025 г. в размере 25,5 руб. на акцию. По итогам вышедшей отчетности мы незначительно подняли прогноз по выручке компании в текущем году на фоне более высоких отпускных цен. Прогноз по прибыли напротив был понижен в связи с ожиданием более высоких операционных расходов, в частности, материальных затрат. В результате чего потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/sollers/itogi-2025-g-pri... На данный момент акции Соллерса торгуются с P/BV 2026 около 1,4 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/11115 или на других платформах: 📱 ВК https://vkvideo.ru/video-221504876_456240314 📱 Рутуб https://rutube.ru/video/1e85cfece30aa53db46a67f... 📱 Ютуб 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 04:27 - Торговые идеи, Новостной фон 18:44 - S&P500, Nasdaq, Hang seng 20:24 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 21:20 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 23:03 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 23:13 - Фьючерс на газ, Природный газ США, 23:33 - Нефть, Фьючерс нефти 23:50- DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 24:22 - TLT, Биткойн, Apple, Tesla, Китайские акции 24:52 - Итоги по рынку акций 25:50 - GMKN, MSNG, ETLN, SVCB 30:14 - PHOR, TTLK, LSRG

|

|

|

|