Рубль демонстрировал неоднозначный настрой в ходе торгов понедельника, но под конец сессии все же смог выйти в небольшой плюс в парах с иностранными конкурентами благодаря некоторому ослаблению давления на котировки нефти. По итогам дня валюта подорожала в пределах 0,2% к доллару и евро, до 56,40 руб. и 63 руб. соответственно.

Рубль пытается определиться с более четким вектором движения, но неоднозначная ситуация на рынке нефти препятствует такому сценарию. С одной стороны, участники рынка уже отыграли решение стран ОПЕК, а с другой – не видят повода для покупок актива. Хотя трейдеры уже выработали иммунитет к сигналам о росте буровой активности в США, очередное увеличение числа действующих установок явно не добавило оптимизма на рынке. К тому же это предвещает рост добычи энергоносителей в стране и усиливает опасения относительно способности картеля противодействовать активности на сланцевых месторождениях США.

Сегодня российская валюта продолжил ловить сигналы с рынка черного золота, где возможен умеренный подъем котировок Brent в ожидании сокращения запасов углеводородов в США. Также рубль может оказаться под влиянием общей динамики доллара, настрой которого будет зависеть от показателей доходов и расходов. Если базовый индикатор расходов на личное потребление отразит восстановление, «американец» получит повсеместную поддержку, что ограничит потенциал укрепления рубля.

Большую часть дня котировки нефти пребывали под давлением, но в американскую сессию актив нашел в себе силы вернуться на исходные позиции в районе 52,60 долларов за баррель Brent. Настроения в сырьевом сегменте неоднозначны – игроки еще не полностью переварили итоги недавнего саммита ОПЕК. Однако в ближайшей и краткосрочной перспективе цены могут перейти к более устойчивому восстановлению.

Во-первых, страны ОПЕК+ приняли меры для восстановления баланса на мировом рынке и пообещали продлить сделку в случае необходимости. Тем самым производители дают понять, что готовы к продолжению борьбы с американскими сланцевыми компаниями. Во-вторых, уровень выполнения обязательств должен оставаться высоким – в поддержании роста цен особенно заинтересованы ключевые экспортеры в лице России, которая готовится к выборам, и Саудовской Аравии, которая готовится к IPO своей госкомпании. В-третьих, объемы добычи в Китае падают, а значит, этот крупный потребитель будет наращивать импорт нефти.

Главным противодействующим фактором для котировок черного золота остается добыча на сланцевых месторождениях США. На прошлой неделе число буровых в стране снова выросли, хотя и более медленными темпами. Это сигнализирует об угрозе продолжения роста добычи. Так, если данные API и Минэнерго на этой неделе отразят сокращение запасов углеводородов и рост объемов добычи, потенциал роста котировок будет носить ограниченный характер.

С технической точки зрения Brent выглядит уязвимой, пока удерживается ниже уровня 53. Пробой этой зоны локального сопротивления улучшит краткосрочный настрой актива и нацелит его на следующий барьер в районе 53,75.

Павел Салас, региональный директор социальной сети для инвесторов eToro в России и СНГ

Sears Holdings Corporation (NASDAQ:SHLD) — американская компания, управляющая несколькими международными сетями розничной торговли, в частности Sears, Roebuck and Co., Kmart Corporation, а также специализированные розничные магазины в США.

Согласно представленной в начале марта отчетности за 2016 год выручка компании за 2016 год сократилась с $25,1 млрд до $22,1 млрд на фоне сокращения числа торговых точек в сети KMart и Sears и падению объемов реализации. Рентабельность продаж снизилась до 21,2% из-за недостаточной эффективности бизнеса по реализации одежды. Чистый убыток компании увеличился с 1,128 млрд до 2,221 млрд.

Источник: searsholdings.com.

Расходы на продажи, административные цели, зарплаты и рекламу уменьшились на $748 млн. Sears представила план по улучшению финансового положения на текущий финансовый год Данный план предусматривает привлечение инвестиций, продажу недвижимости, реструктуризацию кредитов, оптимизацию логистики и запасов.

Продажи ритейлера падают с 2006 года, убыточной компания стала в 2011-м. Банкротства Sears избегает за счет интенсивного закрытия магазинов, продажи активов и привлечения кредитования. Но активы компании и возможности кредитования не бесконечны. Что же стало причиной ухудшения финансовых показателей Sears?

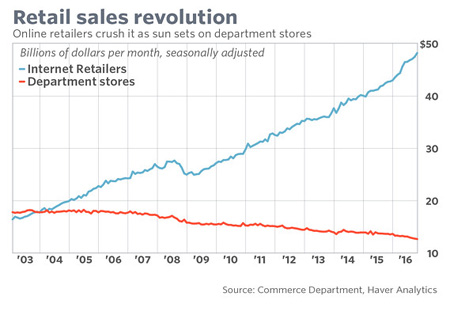

По данным Национальной федерации розничной торговли США количество покупок в День благодарения за последние три года упало со 147 млн в 2012-м до 102 млн в 2015-м. Это вызвано прежде всего ростом популярности онлайн-магазинов, в первую очередь Amazon. Для офлайновых сетей появления конкурентов в Интернете стало серьезным испытанием. Число посетителей онлайн-магазинов выросло на 4,2%, а покупателей «в реале» стало на 3,7% меньше.

Тенденция к росту продаж интернет-ритейлеров отмечается с 2004 года, и на данный момент она по-прежнему развивается. Основными драйверами роста онлайн-торговли в ближайшие годы могут стать расширение вариантов оплаты, в частности бесконтактных платежей, а также новые возможности логистики и доставки.

Источник: Commerce Departmant, Haver Analytics.

Кроме снижения выручки, компании розничной торговли фиксируют высокую долговую нагрузку. Из 19 основных представителей сектора в списке агентства имеют $3,7 млрд долга со сроком погашения в течение ближайшие пять лет, при этом около 30% от этой суммы должны быть возвращены уже в следующем году. Что касается Sears, то общий долг составляет около $3 млрд, и большую его часть компания обязана вернуть до 2018-го.

На этом фоне Moody's ухудшило прогноз по кредитному рейтингу ритейлеров. Также агентство отмечает, что положение розницы в США в три раза хуже, чем во времена Великой депрессии, причем негативный тренд усиливается.

Соответственно, можно ожидать, что банки в дальнейшем будут неохотно кредитовать сети розничной торговли, поэтому Sears будет сложно выполнить часть стратегии развития, предполагающую привлечение заемных средств.

Что касается сравнительных мультипликаторов Sears, то некоторые из них рассчитать невозможно, так как компания убыточна и торгуется с большим дисконтом к средним по отрасли значениям.

Источник: gurufocus.com.

Sears испытывает большие проблемы с эффективностью использования капитала: ROA (%) и ROE (%) имеют отрицательное значение, что ниже, чем в целом по Global Department Stores industry.

Котировки Sears отскочили от исторического минимума на новостях о покупке акций генеральным директором компании и другими крупными акционерами. Комментируя отчетность, ритейлер пообещал, что сократит долговую нагрузку и пенсионные обязательства. Однако, на мой взгляд, этого недостаточно, чтобы успешно противостоять глобальному тренду на развитие онлайн-розницы. Частично это подтвердили и в самой компании, заявив, что не гарантируют продолжение бизнеса в случае неудачи с реализацией стратегии развития.

Источник: tradingview.com.

На фоне годовой отчетности, подтвердившей серьезные проблемы компании, а также высокого риска усиления конкуренции со стороны онлайн-торговли увеличивается вероятность банкротства компании. Первой целью снижения для акций Sears я считаю отметку $8. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

События, на которые следует обратить внимание сегодня:

15.30 мск. США: Основной индекс расходов на личное потребление за апрель (предыдущее значение 1.6% г/г; прогноз 1.5% г/г).

17.00 мск. США: Индикатор потребительской уверенности за апрель (предыдущее значение 120.3; прогноз 120.1).

EUR/USD:

Основным событием дня станет публикация макроэкономической статистики из Соединенных Штатов. В первую очередь следует обратить внимание на показатель расходов на личное потребление, который пристально отслеживается ФРС США, поскольку позволяет понять инфляционные тренды в экономике. С учетом снижения темпа роста заработных плат в начале весны, сегодня можно ожидать выхода данных на уровне медианы прогнозов, что будет являться негативным фактором для американского доллара. Значение показателя 1,5% г/г будет означать снижение темпа роста до минимального уровня с декабря 2015 года, что в свою очередь будет сигнализировать о слабых темпах роста ВВП. После длительного уик-энда европейские и американские участники рынка сегодня возвращаются на работу, что в свою очередь вызовет всплеск волатильности в первые часы торговых сессий в Лондоне и Нью-Йорке. Торговая рекомендация: Buy 1,1130/1,1090 и takeprofit 1,1170.

GBP/USD:

В первой половине дня я ожидаю развития бокового тренда. Послед длительных выходных сегодня отрываются Лондонские банки и можно ожидать резкого изменения котировок в период с 10.00 мск. до 12.00 мск. Мы можем увидеть как умеренный рост британского фунта, так и умеренное падение. В этот период времени британские банки будут обрабатывать скопившийся объем заявок и затем можно ожидать стабилизации рынка. С открытием торгов в Нью-Йорке можно ожидать умеренного роста британской валюты на фоне слабой макроэкономической статистики из Соединенных Штатов. До ближайшего заседания FOMC остается две недели, и слабые отчеты могут вызвать сомнения у инвесторов относительно повышения учетной ставки. Согласно данным фьючерсного рынка в Чикаго вероятность повышения процентной ставки на заседании 14 июня оценивается инвесторами в 77%. Выход данных Core PCE Price Index на уровне консенсус-прогноза может понизить эту оценку на несколько процентных пунктов. В целом ничего критичного в этом не будет, однако, в краткосрочной перспективе это все же минус для доллара. Торговая рекомендация: Buy 1,2830/1,2780 и takeprofit 1,2865.

USD/JPY:

На сегодня формируется негативный фон. Во-первых, большинство Азиатских фондовых площадок торгуется в “красной зоне”, что будет оказывать поддержку йене, как валюте фондирования. Снижение котировок меди также подтверждает тот факт, что спрос на рисковые активы низкий. Во-вторых, как было отмечено ранее, во второй половине дня можно ожидать выхода умеренно негативной статистики из Соединенных Штатов, что в свою очередь негативно отразится как на стоимости доллара, так и на стоимости большинства американских акций. Этот фактор в свою очередь окажет дополнительное давление на пару USD/JPY. Торговая рекомендация: Sell 111,09/111,44 и takeprofit 110,67.

Евро так и не смог закрепиться выше психологически важного уровня $1,12 и с опаской ожидает релиза данных по немецкой инфляции. Замедление индикатора в мае способно переломить его восходящую тенденцию в целом, ведь апрельские высокие цифры могли стать результатом повышенной активности потребителей во время празднований Пасхи... Единая европейская валюта отыграла большую часть козырей в виде снижения политических рисков после победы Эммануэля Макрона, а также слухов о нормализации денежно-кредитной политики ЕЦБ и ухудшения глобального аппетита к риску из-за сканадала вокруг Дональда Трампа, и "быкам" по EUR/USD остается только надеятся, что немецкий CPI не станет катализатором обвала...

По итогам отчетного периода чистый процентный доход банка снизился на 7,9% - до 4,7 млрд руб. При этом процентные доходы снизились на 6,1% вследствие падения доходов от кредитов и авансов клиентам (-7,7%) на фоне уменьшения кредитного портфеля банка. Процентные расходы снизились на 4,9% - до 7,4 млрд руб. – из-за удешевления стоимости привлечения клиентских средств. Процентная маржа банка за год снизилась на 0,30 п.п. – до 3,50%.

Чистый комиссионный доход вырос на 3,8% – до 1,2 млрд руб. Из прочих непроцентных доходов следует выделить доходы от операций с иностранной валютой, принесшие банку 3,2 млрд руб. Ложкой дегтя стали убытки по операциям с производными финансовыми инструментами, составившие 1,6 млрд рублей, однако отметим, что это на 29% меньше чем в прошлом году.

В итоге операционные доходы увеличились на 1,9% до 7,5 млрд. руб.

В отчетном периоде отчисления в резервы снизились на 3,6% - до 2,7 млрд рублей вследствие снижения стоимости риска – до 3,07%.

Операционные расходы выросли на 3,6%, достигнув 3 млрд рублей, а их отношение к общим доходам увеличилось на 0,70 п.п. – до 39,90%.

В итоге банк смог заработать 1,5 млрд руб. чистой прибыли (+26,3%).

По линии балансовых показателей отметим снижение кредитного портфеля, вызванного валютной переоценкой и списаниями безнадежных к взысканию кредитов, незначительное снижение клиентских средств, а также сохраняющийся рост коэффициента достаточности основного и общего капитала.

В части корпоративных новостей стоит упомянуть о дополнительной эмиссии акций: Совет директоров банка «Санкт-Петербург» 19 мая 2017 года принял решение увеличить уставный капитал банка, выпустив 60 млн акций (11,5% увеличенного уставного капитала). С помощью эмиссии банк рассчитывает увеличить капитал в рамках программы докапитализации АСВ. Согласно соглашению с АСВ, половину средств субординированного займа (около 7,3 млрд руб.) банк должен был внести в капитал самостоятельно, посредством чистой прибыли. Капитал уже был увеличен на 4 млрд руб., осталось докапитализировать его еще на 3,3 млрд руб. Стоит обратить внимание на то, что проведение дополнительной эмиссии акций по текущим ценам (62 руб.) является негативным фактором в части корпоративного управления, так как балансовая цена акции равна 135 руб.

По итогам внесения фактических данных мы несколько повысили прогноз финансовых результатов, но ввиду прогнозируемого увеличения уставного капитала произошло снижение потенциальной доходности.

Валютная пара новозеландский доллар/доллар США пробила сопротивление на 0.7050 и направляется к цели 0.7100 у линии SMA(200) на дневном таймфрейме.

На этой недели следим за речью председателя Резервного банка Новой Зеландии и статистикой по рынку труда в США.

Сегодня в начале азиатской торговой сессии пара сформировала бычий паттерн «рельсы» на H4. Новозеландец закрепился над отметкой 0.7050 и движется к круглому уровню 0.7100, расположенному в области 50.0 Фибоначчи.

Прогноз GBP/USD на 30.05.

Сегодня пара предпринимала попытки преодолеть уровень Pivot, однако сделать ей этого не удалось. Коррекция по британцу продолжается. RSI стремится вверх от нейтральной зоны. MACD находится в отрицательной области и продолжает снижаться. Прогноз на завтра предполагает снижение в область 1,27.

Прогноз EUR/USD на 30.05

Как и предполагалось, евро сегодня торгуется в рамках бокового движения. RSI стремится вверх из нейтральной зоны. MACD располагается в положительной зоне и слабо снижается. Прогноз на завтра предполагает снижение пары в область 1,11.

Прогноз курса Биткоина на 30 мая

Торговый инструмент биткоин/доллар скорректировался до ключевой отметки 2000, а сегодня начал новое восхождение с целью на 2400. За два дня капитализация рынка криптовалют потеряла более $20 млрд, однако это была необходимая и ожидаемая коррекция.

На четырехчасовом таймфрейме биткоин нашел поддержку на линии простой MA(50) оттолкнувшись от уровня 38.2 Фибоначчи. Несмотря на то, что явных сигналов ко входу в рынок нет, имеет смысл присмотреться к покупкам.

Прогноз USD/CAD на 30 мая

Канадский доллар стабилен на торгах понедельника, демонстрируя умеренный рост в рамках текущего тренда на уровне 1,3435. Растущие котировки Brent оказывают канадцу некоторую поддержку, поэтому при сохранении восходящего тренда нефти смена основной нисходящей динамики пары USD/CAD маловероятна. В последнюю неделю мая ожидается выход статистики по индексу сырьевых цен и платежному балансу Канады. Эксперты предполагают снижение показателя до уровня -11,4В, что может кратковременно оказать давление на луни. Прогноз на завтра предполагает снижение котировок пары к локальным минимумам в области 1,3390.

Прогноз USD/RUB на 30 мая

Российская валюта продемонстрировала стабильность, несмотря на завершение налогового периода в РФ. Этот факт можно объяснить небольшими объемами налоговых выплат в мае. Ситуация с нефтью также неоднозначна. В понедельник Brent торгуется выше отметки $52 за баррель. При повышении цены до уровня $54-55 курс рубля сможет обновить локальные максимумы в области ниже 56.

Отскочив от области 57 рублей, пара USD/RUB совершила коррекцию вниз. Индикатор RSI в нейтральной зоне, развернут вниз. Это свидетельствует о дальнейшем укреплении курса рубля против доллара. Прогноз на завтра предполагает снижение котировок к нижней границе горизонтального диапазона 55,96-56,80 руб.

Выручка компании выросла на 30,7%, составив 431,2 млрд руб. на фоне увеличения доходов от продаж нефтепродуктов на 14,7%, составивших 279,5 млрд руб. Причиной их роста стало значительное увеличение экспортных цен (+40,9%), что частично было нивелировано сокращением объемов продаж на 7,7% до 9,95 млн тонн. Указанное сокращение было вызвано уменьшением объемом переработки нефти из-за плановых капитальных ремонтов на Московском НПЗ и на Ярославском НПЗ.

Доходы от продаж сырой нефти выросли в 2 раза до 128 млрд руб. Драйвером их роста стало увеличение объема продаж на 38,7% до 7,2 млн тонн, что было обусловлено увеличением поставок на международные рынки (+79%), а также значительным ростом средней цены реализации. Совокупная добыча нефти возросла на 6,8% до 15,3 млн тонн как за счет консолидируемых предприятий (рост на 7,2% до 12,2 млн тонн), так и за счет доли в добыче совместных предприятий (рост на 5,0% до 3,1 млн тонн).

Операционные расходы компании выросли на 32,2%, составив 370 млрд руб. Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост. Расходы по налогам увеличились на 62% в результате роста ставок НДПИ на сырую нефть (+99%) и акцизов (+22,6%). Расходы на покупку нефти и нефтепродуктов выросли на 59% вследствие роста объемов приобретения нефтепродуктов (из-за снижения переработки) и увеличение закупочных цен нефти. Рост амортизационных отчислений на 15,9% связан с увеличением стоимости амортизируемых активов вследствие реализации инвестиционной программы. При этом отметим снижение коммерческих и административных расходов на 2,9% до 23,7 млрд руб. из-за укрепления курса рубля. В итоге операционная прибыль компании выросла на 22% - до 60,7 млрд руб.

Весомый вклад в итоговый финансовый результат вносят доходы от участия в СП, составившие в отчетном периоде 10,8 млрд руб. (+89%). Напомним, что основными СП для компании являются Славнефть, СеверЭнергия, Мессояханефтегаз и Нортгаз. Доля прибыли в Славнефти снизилась на 12,7% до 2,9 млрд руб. из-за уменьшения дохода по курсовым разницам вследствие снижения доли кредитов в иностранной валюте. Прибыль СеверЭнергии (Арктикгаз) выросла до 4,4 млрд руб. (+88,6%) вследствие роста операционной эффективности и снижения финансовых расходов. Мессояханефтегаз принес прибыль 2,2 млрд руб. против 0,7 млрд руб. убытка годом ранее вследствие начала коммерческой добычи с 4 квартала 2016 года.

Чистые финансовые доходы составили 9 млрд руб., против чистых финансовых расходов в размере 4,9 млрд руб., полученных годом ранее, что стало результатом роста положительных курсовых разниц в 5,7 раза, вызванных укреплением рубля в отчетном периоде. Снижение процентных расходов с 9,7 до 6,7 млрд руб. (-31%) произошло на фоне сокращения долгового бремени с 733 до 653 млрд руб. и роста в 1,8 раз капитализированных процентов относительно прошлого года (5,5 млрд руб.).

В итоге чистая прибыль компании выросла на 49,1%, составив 62 млрд рублей.

По итогам вышедшей отчетности мы повысили наши прогнозы по финансовым и операционным показателям компании. Газпром нефть продолжает демонстрировать хорошие темпы роста объемов добычи нефти; напомним, что стратегия развития компании предусматривает рост добычи нефти на треть к 2025 году.