|

|

|

Аналитический обзор компании ОГК-2 О компании: "ОГК-2" - одна из шести тепловых оптовых генерирующих компаний, созданных в рамках реформирования ОАО РАО «ЕЭС России». Компания занимается производством и сбытом электроэнергии среди генерирующих компаний, образованных на основе тепловых электростанций. 1 ноября 2011 г. в результате завершения реорганизации была создана крупнейшая российская тепловая генерирующая компания ОАО «ОГК-2» общей установленной мощностью 17,9 ГВт (на момент объединения, в наст. время – 18,1 ГВт) в составе 11 филиалов: Сургутская ГРЭС-1 (Тюменская область), Рязанская ГРЭС (Рязанская область), Ставропольская ГРЭС (Ставропольский край), Киришская ГРЭС (Ленинградская область), Троицкая ГРЭС (Челябинская область), Новочеркасская ГРЭС (Ростовская область), Красноярская ГРЭС-2 (Красноярский край), Череповецкая ГРЭС (Вологодская область), Серовская ГРЭС (Свердловская область), Псковская ГРЭС (Псковская область), Адлерская ТЭС (Краснодарский край). Фундаментальный анализ: Все расчёты проведены самостоятельно, данные были взяты из отчётов компаний по МСФО в млн. рублей.

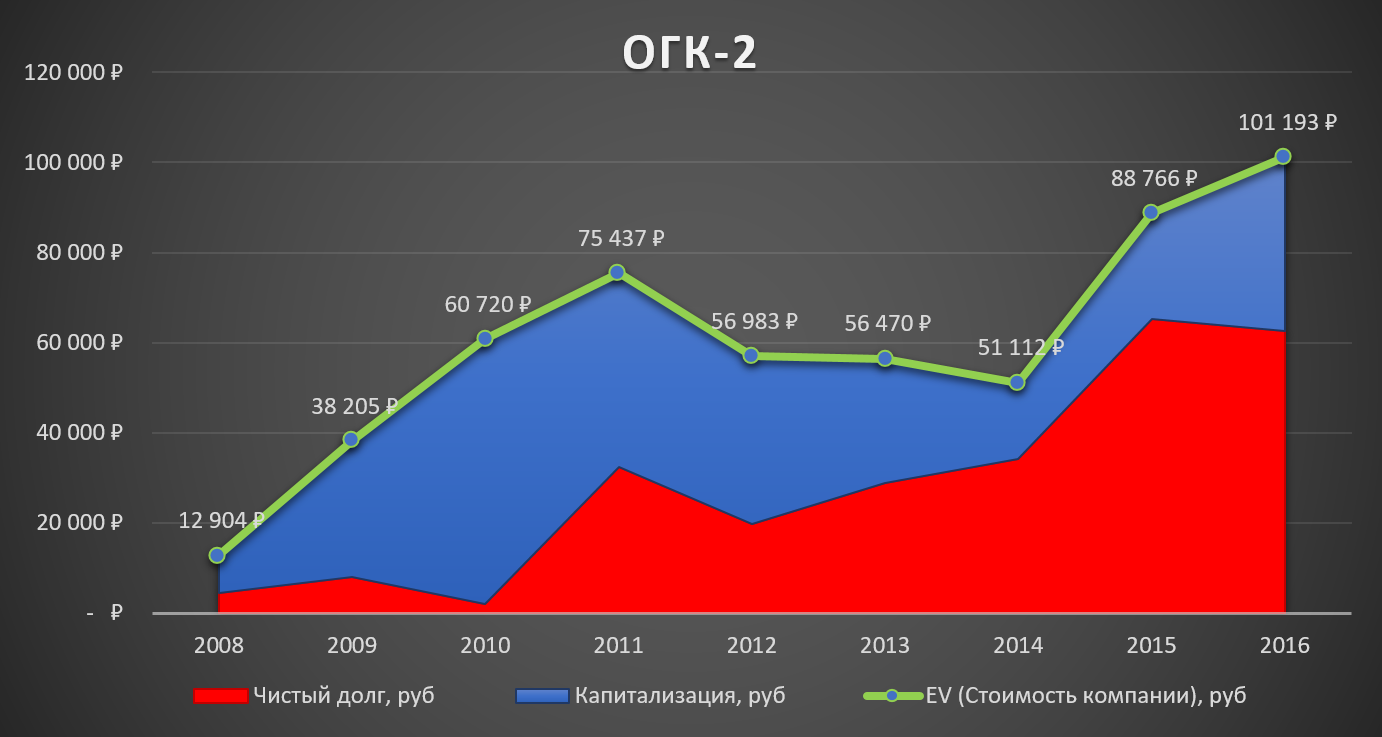

Начну с оценки ОГК-2, стоимость компании 101 млрд. рублей из неё только 62 млрд. рублей чистый долг.

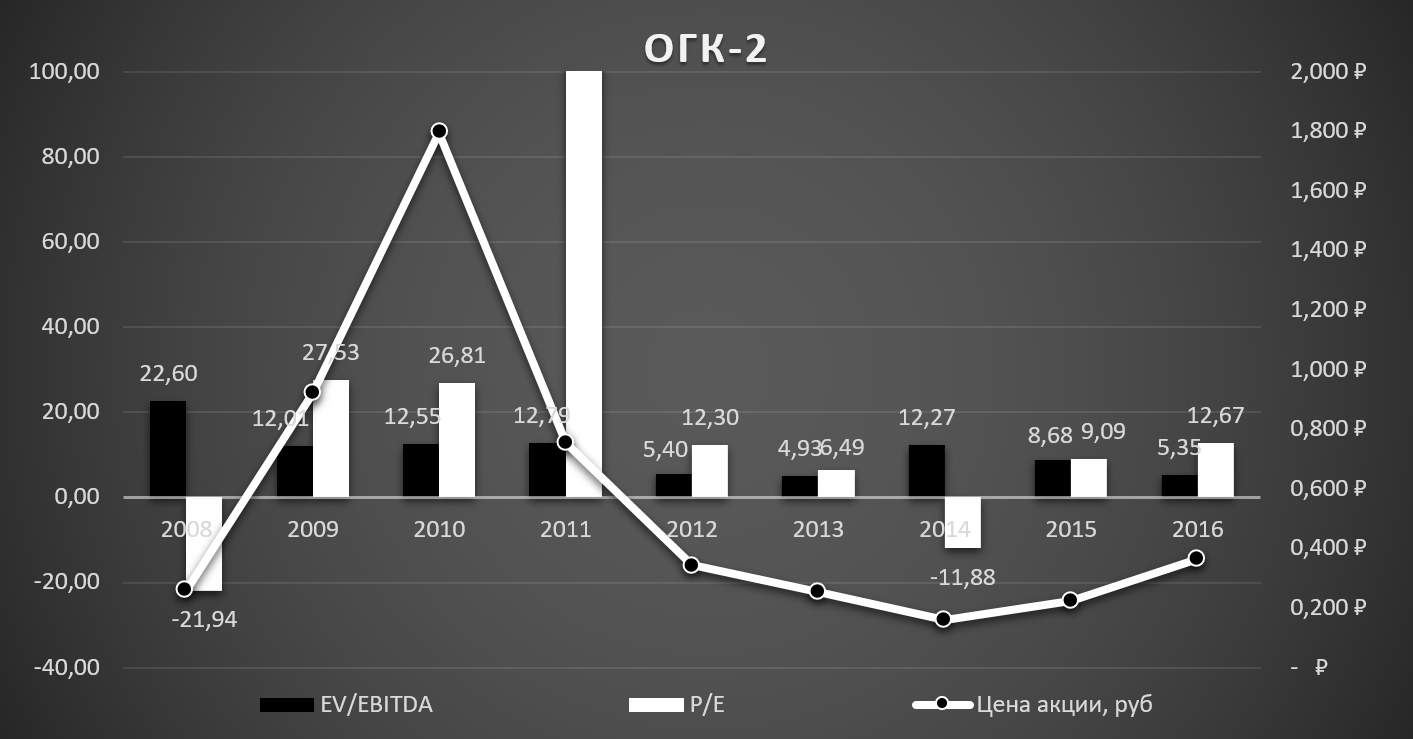

Исходя из мультипликаторов оценки компании, ОГК-2 стоит дорого, не смотря на низкую цену акций.

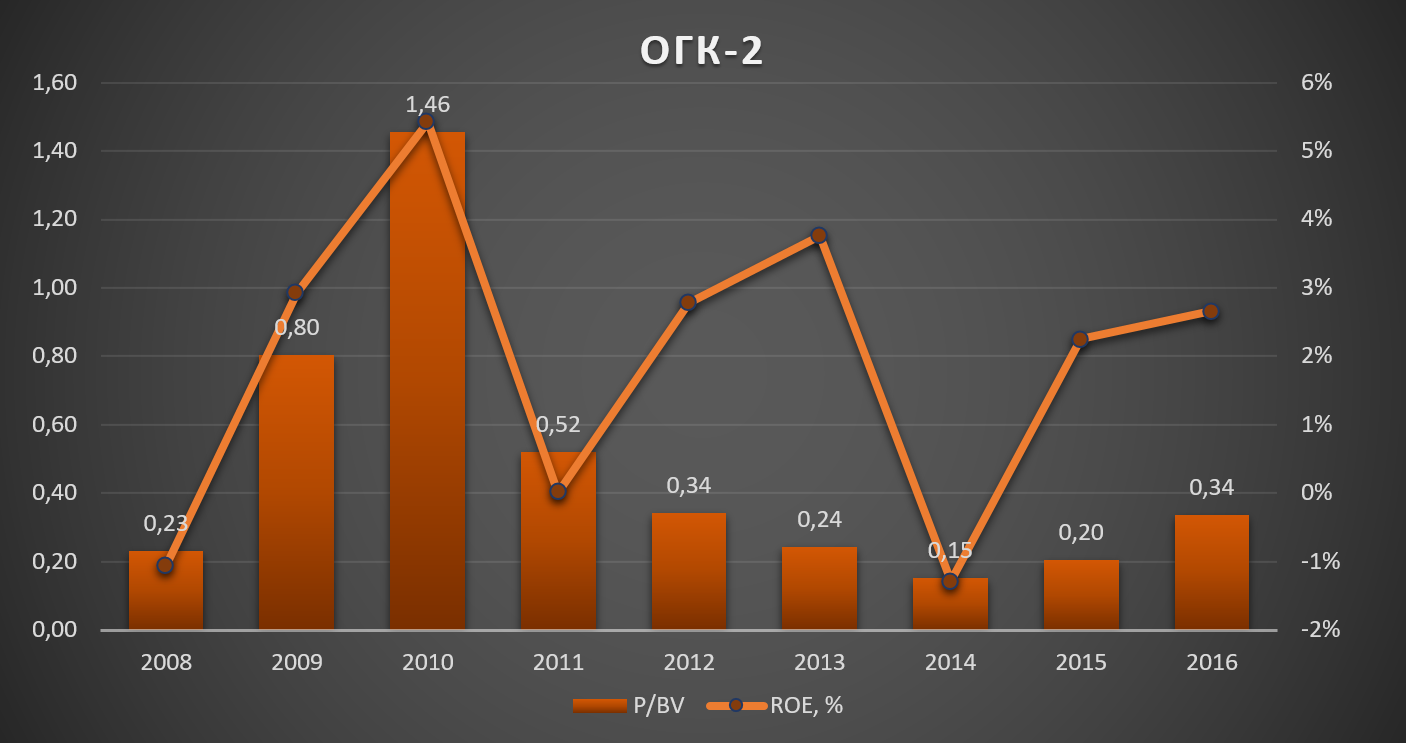

Мультипликатор отражающий балансовую стоимость активов P/BV=0,34 показывает недооценённость компании с потенциалом более 100%, но на мой взгляд, этот потенциал не будет реализован из-за низкой рентабельности капитала.

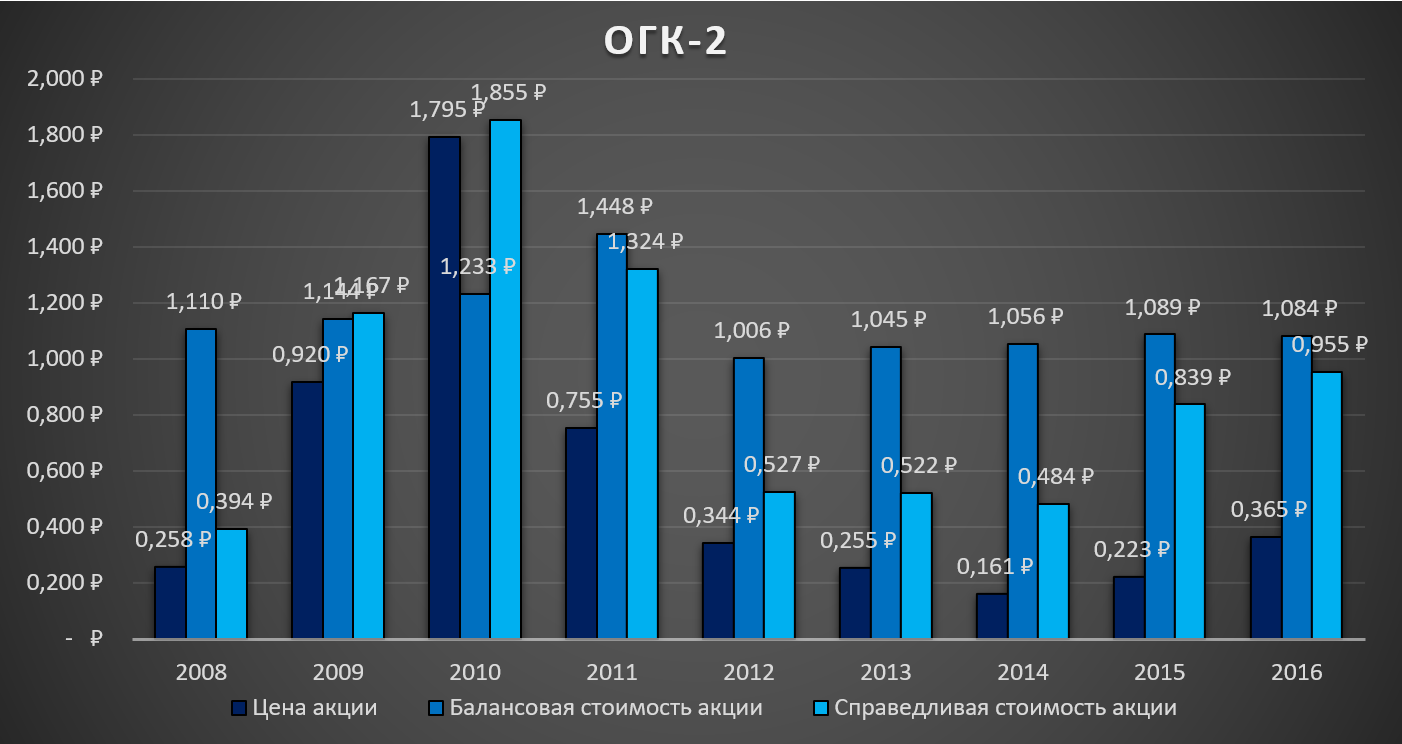

Теперь сравним рыночную цену акции с балансовой и справедливой стоимостью акции и на данной гистограмме также видно, что акции недооценены и имеют более 200% -ый потенциал. По оценке компании, всё понятно, разберём финансовые показатели компании.

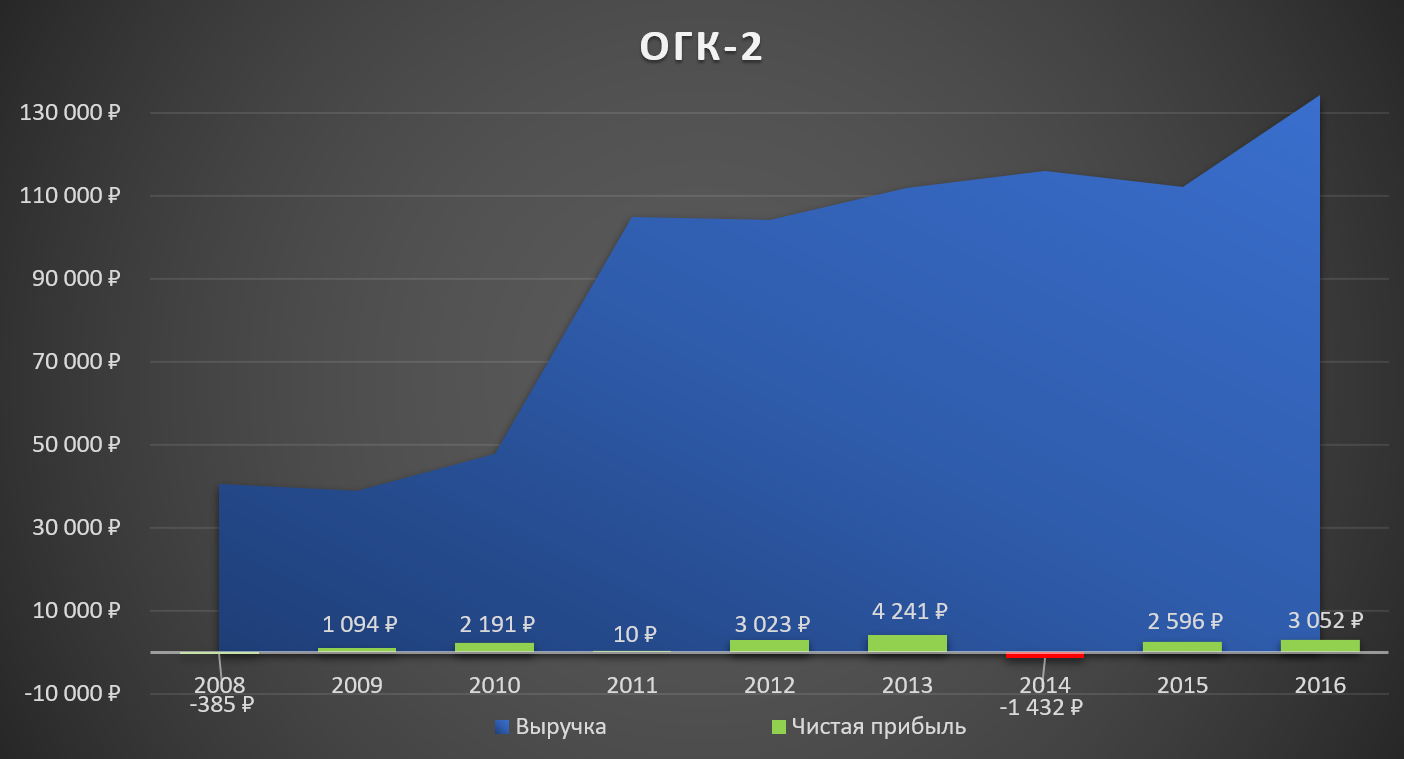

Выручка ОГК-2 на рекордных значениях, чистая прибыль в 2016 году больше по отношению к 2015 году.

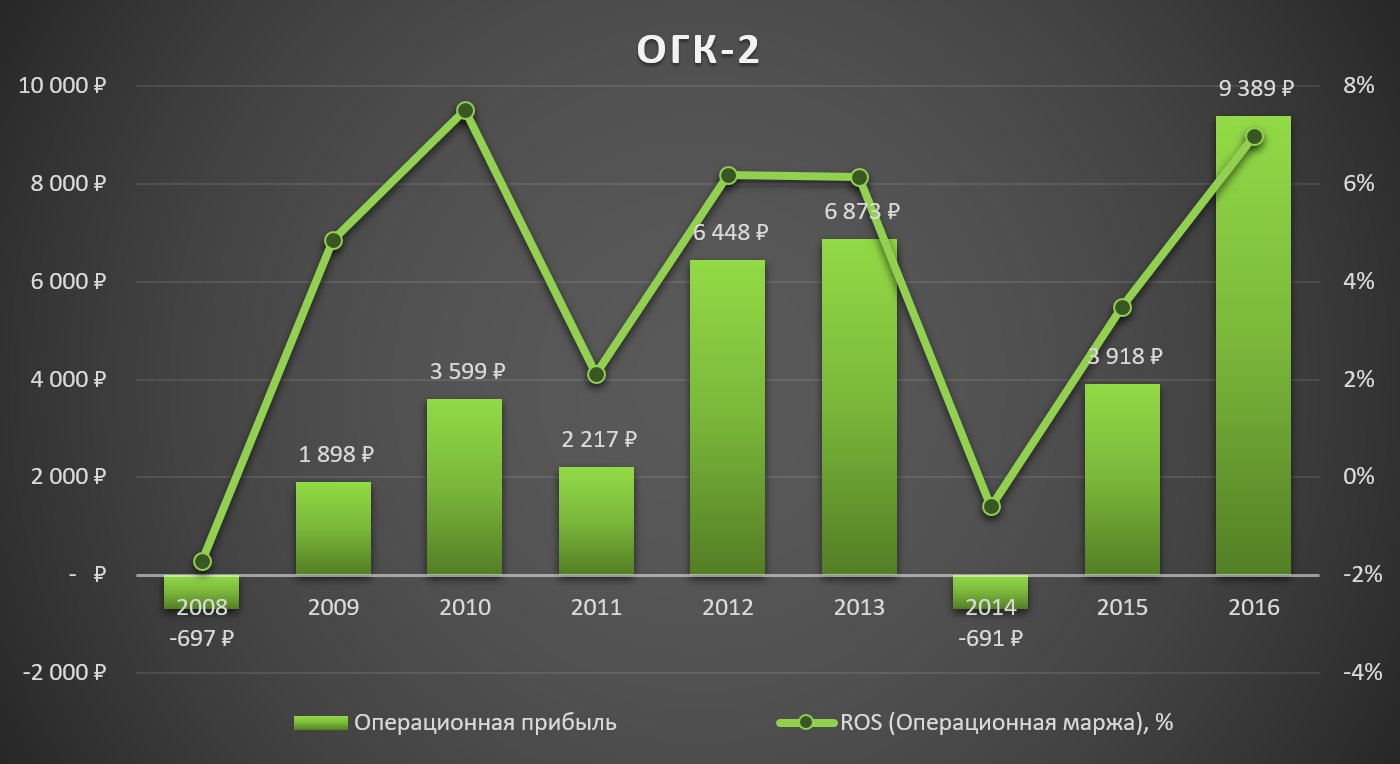

Операционная прибыль более предпочтительней, чем чистая прибыль, так как сразу видно сколько зарабатывает компания от основной деятельности. В 2016 году компания заработала 9,3 миллиарда рублей, что больше 2,3 раза чем в 2015 году.

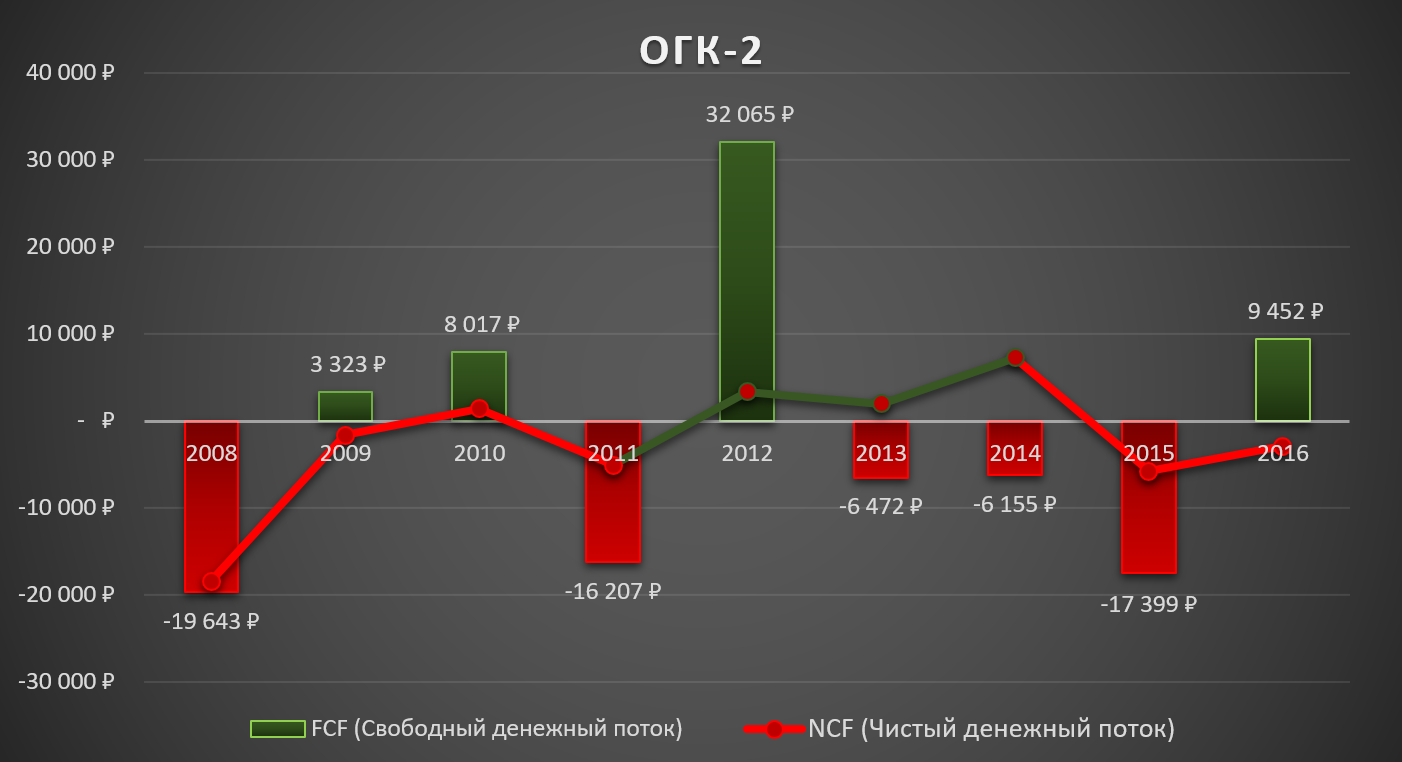

Свободный денежный поток стал положительным из-за увеличения денежного потока от операционной деятельности в 2,5 раза в 2016 году и снижения капитальных затрат, чистый денежный поток остаётся отрицательным из погашения краткосрочных заёмных средств.

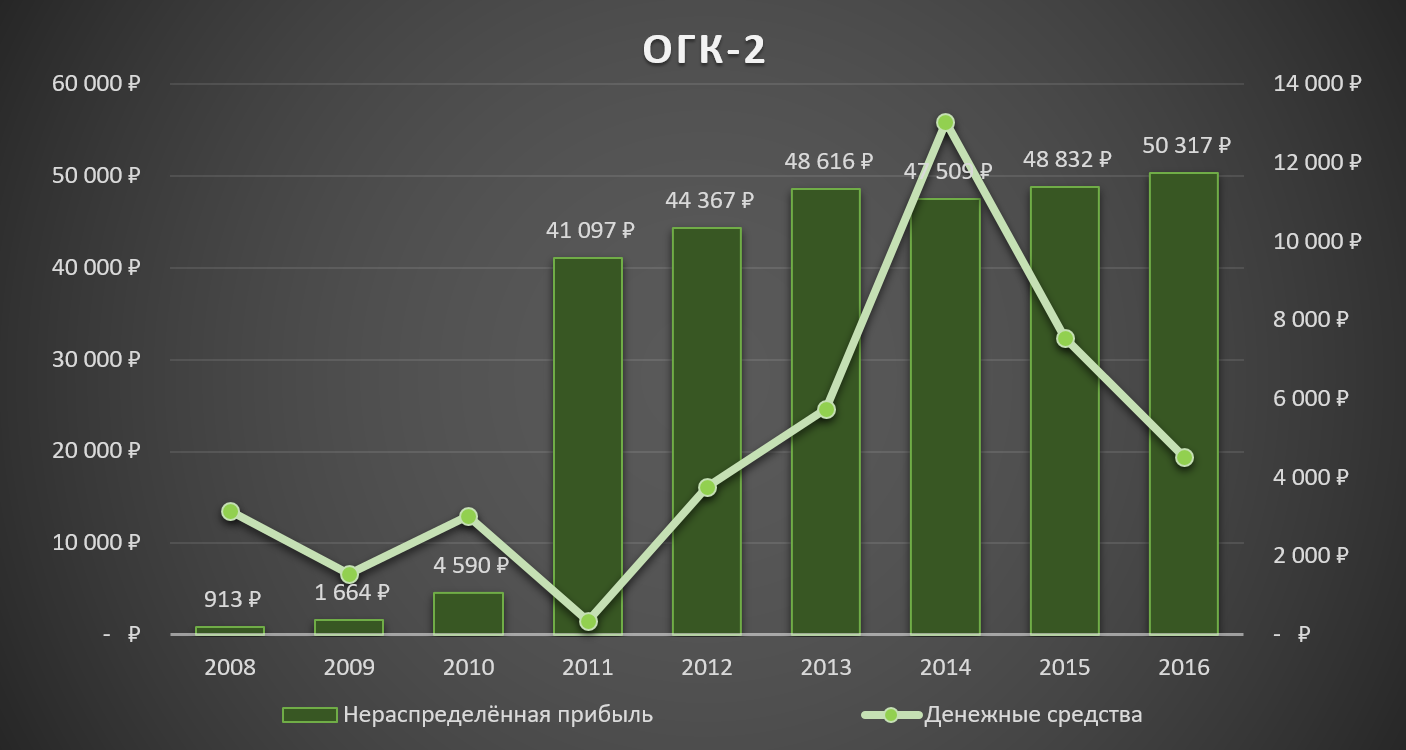

Нераспределённая прибыль увеличивается и достигла рекордных значений, денежные средства ушли на погашение долгов.

Обязательства, приходящиеся на активы и капитал, увеличиваются, чистый долг остаётся на высоком уровне.

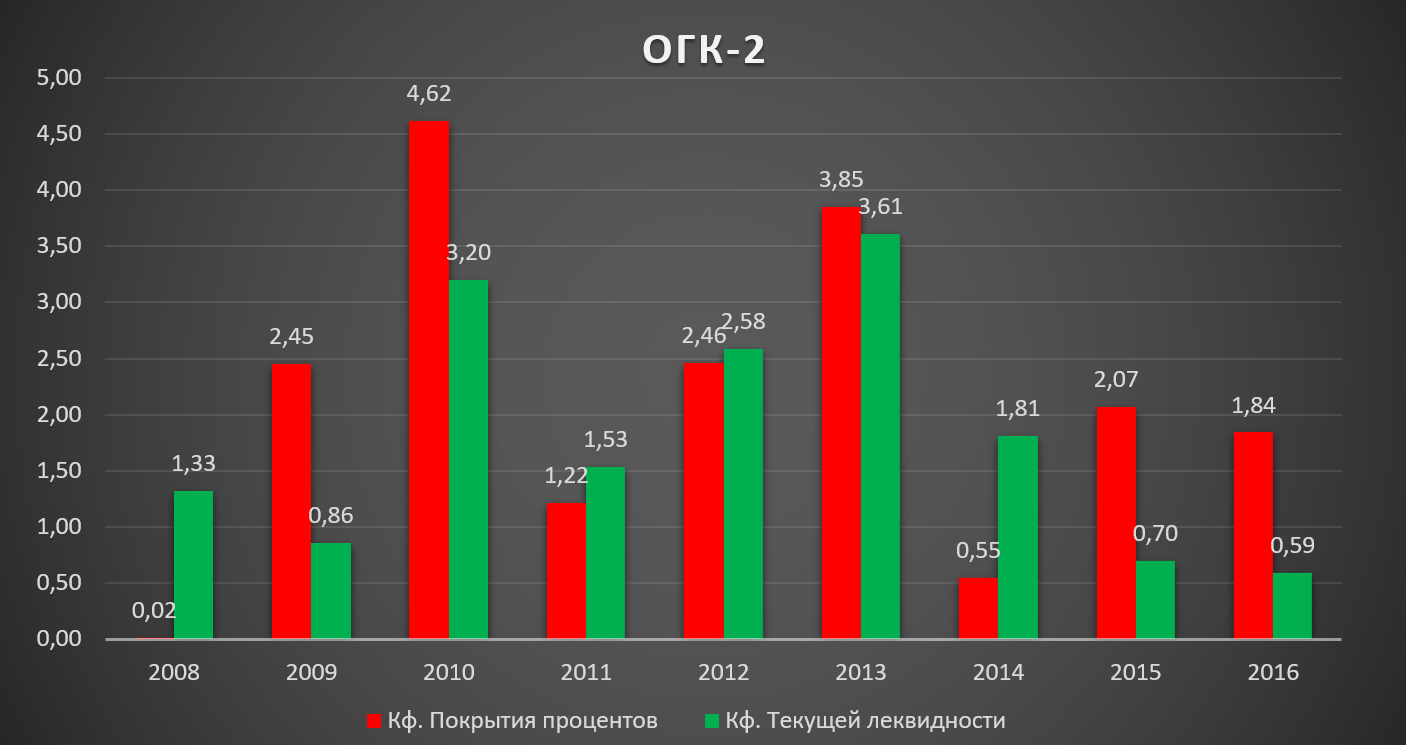

Рост обязательств подтверждает коэффициент текущей ликвидности, который ниже единицы, которая считается нормой. Технический анализ: Технический анализ я использую для определения тенденций, коррекций, а также для определения точек входа, если нет фундаментальных драйверов роста.

С технической точки зрения, на дневном графике акции находятся в нисходящем тренде, цена протестировала пробой 200 дневной EMA и пробила линию тренда. Вывод: Хоть компания и генерирует чистую прибыль, рентабельность её низкая, обязательства растут, коэффициенты не привлекательные, а технический анализ это только подтверждает. На мой взгляд стоит держаться подальше от акций ОГК-2. *Данный аналитический обзор, это лишь анализ компании и не является указанием к действию. **Копирование данного материала без согласования с автором запрещено. ***Другие обзоры и идеи

|

|

ABN AMRO называет пять причин продолжения ралли евро: 1. Повышение ставки по федеральным фондам на 25 б.п на июньском заседании FOMC уже заложено в котировках EUR/USD, поэтому не сможет оказать поддержку доллару. Более того, рынок на 50% учел риски ужесточения денежно-кредитной политики ФРС в сентябре.2. Инвесторы продолжат фокусировать внимание на сворачивании европейского QE, что обеспечит поддержку евро.3. Негативные новости о Трампе, вероятнее всего, продолжат поступать.4. Спекулятивные позиции по доллару США на срочном рынке остаются нетто-длинными, а ABN AMRO считает, что они будут постепенно двигаться к нейтральному уровню, что станет основанием для снижения индекса USD еще на 4%.5. Техническая картина благоприятна для «быков»: EUR/USD пробила уровень 200-дневной скользящей средней. ABN AMRO ожидает увидеть пару на отметке 1,15 в этом году и на уровне 1,2 в следующем. Ежедневные обновления, читайте больше на портале brokers.pro FX-прогнозы от крупных банков

|

|

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2017 года. Таблица: http://bf.arsagera.ru/elektrogeneraciya/eon_ros... Выручка компании сократилась на 7.5% - до 20.7 млрд рублей. Снижение выручки, главным образом, связано с эффектом высокой базы – в первом квартале 2016 года компания получала выручку по ДПМ Березовской ГРЭС, на которой в феврале прошлого года произошла авария. Снижение операционных показателей также связано с эффектом высокой базы. При этом компания отмечает, что в отчетном периоде произошел рост цен на мощность по ДПМ на Яйвинской и Шатурской ГРЭС. Операционные расходы уменьшились более чем на 40% - до 15 млрд рублей, что связано с признанием выбытия основных средств в размере 9 млрд рублей в первом квартале прошлого года. Скорректированные операционные расходы показали снижение на 7.5%, чего удалось добиться благодаря уменьшению топливных расходов (сокращение выработки и уменьшение удельного расхода условного топлива) и амортизационных отчислений. В итоге операционная прибыль составила 5.7 млрд рублей против убытка в 2.8 млрд рублей годом ранее. Скорректированная прибыль по итогам первого квартала 2016 года, по нашим оценкам, составила 6.2 млрд рублей. Чистые финансовые доходы уменьшились почти в 4 раза, что связано с сокращением объемов финансовых вложений. Денежные средства были направлены как на ликвидацию последствий аварии, так и на выплату дивидендов: по итогам 9 месяцев 2016 года компания выплатила около 7.3 млрд рублей. При этом по итогам 2016 года и первого квартала 2017 года компания также может выплатить еще около 7 млрд рублей. В итоге чистая прибыль Юнипро составила 4.7 млрд рублей. По итогам вышедшей отчетности мы незначительно повысили прогноз финансовых результатов компании в части сокращения операционных расходов. Отдельно отметим, что в 2017 году компания намерена получить 20 млрд рублей в виде страхового возмещения по аварии на Березовской ГРЭС, ввод третьего энергоблока которой должен состояться в 2019 году. Таблица: http://bf.arsagera.ru/elektrogeneraciya/eon_ros... Акции компании обращаются с P/BV около 1.6 и в число наших приоритетов не входят. __________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

ПАО «Квадра» раскрыла консолидированную финансовую отчетность по МСФО за 2016 год. Таблица: http://bf.arsagera.ru/kvadra/itogi_2016_goda_vy... Совокупная выручка компании выросла на 2% - до 47.2 млрд рублей. Драйвером роста выступили доходы от реализации теплоэнергии (+9.6%) на фоне снижения отпуска и увеличения, по нашим оценкам, среднего расчетного тарифа. Выручка от продаж электроэнергии сократилась почти на 4% - до 12.5 млрд рублей на фоне снижения выработки и среднего расчетного тарифа. Доходы от мощности сократились почти на 7% - до 8.7 млрд рублей. Операционные расходы выросли на 0.7% - до 46 млрд рублей. Компания почти на треть – до 1.9 млрд рублей - сократила амортизационные отчисления; более чем в три раза – до 595 млн рублей - уменьшилась величина отчислений в резервы по сомнительной дебиторской задолженности; почти на 18% подскочили расходы на покупную электроэнергию. Заметное влияние на операционный результат оказали убытки от выбытия основных средств, составившие 1 млрд рублей против 248 млн рублей годом ранее. Как следует из отчетности, данная сумма, главным образом, была сформирована списанием стоимости недостроенного парогазового энергоблока на Курской ТЭЦ-1 после отказа компании от его строительства в обмен на аннулирование штрафов за просрочки ввода новых энергоблоков на Алексинской, Дягилевской и Воронежской ТЭЦ. В ближайший год компания намерена продать это оборудование. Также Квадра отразила обесценение основных средств в размере около 1.6 млрд рублей (против 2 млрд рублей годом ранее), связанное в том числе и с банкротством генерального подрядчика Квадры по строительству объектов ДПМ. В итоге операционный убыток сократился почти в 4 раза – до 380 млн рублей. Финансовые расходы компании выросли более чем на 8% - до 2.1 млрд рублей – на фоне увеличения заемных средств на 1 млрд рублей до 32.3 млрд рублей. В примечаниях к отчетности сказано, что дефицит оборотного капитала Квадры составляет около 7.6 млрд рублей, а в «Событиях после отчетной даты» говорится о том, что компания заключила синдицированный кредитный договор по открытию невозобновляемой кредитной линии с лимитом выдачи 7.5 млрд рублей. Чистый убыток Квадры сократился более чем на треть – до 2.2 млрд рублей. Вышедшая отчетность оказалась хуже наших ожиданий в части средних тарифов на электроэнергию. Кроме того, мы скорректировали доходы от продажи мощности, исключив поступления по строившемуся энергоблоку Курской ТЭЦ-1. Таблица: http://bf.arsagera.ru/kvadra/itogi_2016_goda_vy... Обыкновенные акции компании обращаются с P/BV 2016 около 0.3 и в число наших приоритетов не входят. ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО 2016 г. Таблица: http://bf.arsagera.ru/tgk2/itogi_2016_g_rezkoe_... Совокупная выручка компании прибавила 8.5%, составив 33.9 млрд рублей. Основным драйвером роста стали продажи теплоэнергии, увеличившиеся на 11.2% - до 15.5 млрд рублей. Это произошло на фоне увеличения полезного отпуска теплоэнергии на 13.6% и снижения среднего расчетного тарифа на 2%. Выручка от реализации мощности прибавила почти 8%, достигнув почти 6 млрд рублей. Продажи электроэнергии принесли компании 11.1 млрд рублей (+3.9%) на фоне стабильных объемов продаж и роста среднего тарифа на 4%. Операционные расходы продемонстрировали идентичную выручке динамику, увеличившись до 31.8 млрд рублей. Основной вклад в положительную динамику внес рост затрат по следующим статьям: расходы на покупку электроэнергии и мощности (1.4 млрд рублей, +14.4%), покупку теплоэнергии (1.7 млрд рублей, +31.6%), передачу электро- и теплоэнергии (1 млрд рублей, +21%). В итоге операционная прибыль выросла более чем на 50% - до 2.4 млрд рублей. Кроме того, на операционный результат повлияло начисление расходов и резервов по пеням и неустойкам за нарушение сроков уплаты (1.7 млрд рублей против 433 млн рублей), что, главным образом, было связано с просрочкой оплаты газа. Однако негативный эффект по этой статье был перекрыт положительной переоценкой основных средств в размере также 1.7 млрд рублей, связанной с изменением макроэкономических предпосылок, используемых для оценки справедливой стоимости основных средств. Доли в прибыли совместных предприятий (по этой статье отражается результат совместного предприятия Хуадянь-Тенинская ТЭЦ) принесли в 2016 году компании почти 1 млрд рублей (против убытка в 1.4 млрд рублей годом ранее), образованный положительными курсовыми разницами по валютным обязательствам совместного предприятия. Финансовые расходы компании выросли более чем на треть, составив 4.5 млрд рублей, при этом процентные расходы составили только 2.3 млрд рублей, а неустойка за несвоевременный возврат кредитов ВТБ и Газпромбанка составила 1.8 млрд рублей. В итоге чистый убыток ТГК-2 сократился более чем в 7 раз – до 446 млн рублей. Таблица: http://bf.arsagera.ru/tgk2/itogi_2016_g_rezkoe_... По итогам опубликованной отчетности, оказавшейся несколько выше наших ожиданий, мы подняли прогнозы будущих финансовых результатов компании. До выхода отчетности по акциям компании не рассчитывалась потенциальная доходность в связи с тем, что в прогнозном периоде мы не ожидали выхода финансовых результатов в положительную зону. Кроме того, мы понизили прогноз чистой прибыли на текущий год, отразив возможные штрафы по Хуадянь-Тенинской ТЭЦ, которая должная была быть введена в эксплуатацию в конце 2016 года, но не прошла проверку Ростехнадзора. Обыкновенные акции компании обращаются с P/BV 2016 около 0.3 и не входят в число наших приоритетов. Напомним, что, несмотря на улучшившуюся ситуацию с операционными результатами, компания продолжает испытывать проблемы с расчетами с кредиторами и поставщиками, дальнейшие судебные разбирательства с которыми могут существенно повлиять на финансовые результаты и финансовое положение компании. ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

Британская валюта сегодня пробила важную психологическую отметку 1.30, обновив почти 8-месячные максимумы на волне американских политических рисков, где в свете недавних событий угроза объявления импичмента президенту возросла до 30%. И хотя в целом американская валюта сегодня немного стабилизировалась, ее краткосрочные перспективы остаются негативными. Дополнительным фактором поддержки для пары GBPUSD послужили сильные показатели розничных продаж в Британии. После мартовского спада показатель продаж резко восстановился на 2,3% от -1,8% против гораздо более скромного прогноза роста на 1,0%. Впрочем, не стоит придавать слишком большое значение этому релизу в силу его достаточно волатильной природе. Скорее, мы можем говорить о краткосрочной и просто своевременной поддержке со стороны этого фактора, который позволил котировкам протестировать заветный круглый уровень. Что же касается более долгосрочных перспектив фунта, дальнейший рост видится нам ограниченным. Во-первых, несмотря на все надежды рынка, полагаем, что Банк Англии в обозримом будущем не станет повышать ставки, несмотря на разгон инфляции. Впереди – июньские выборы и сложные переговоры с ЕС, которые таят в себе многочисленные риски для экономики страны. Текущие прогнозы регулятора основаны на сценарии «мягкого» Брекзита и не учитывают варианта негативного развития событий, и это очень серьезный фактор неопределенности для валюты, который впоследствии может трансформироваться в фактор давления, тем более что, судя по всему, Европа не намерена «церемониться» с Лондоном в рамках «бракоразводного процесса». Павел Салас, региональный директор социальной сети для инвесторов eToro в России и СНГ

|

|

Глава Народного банка КНДР принял решение упростить денежно-кредитную политику страны, сосредоточив внимание рынков только на двух монетарных инструментах. Ранее глава Центробанка Китая использовал множество инструментов ведения фискальной политики. Теперь же китайский ЦБ будет задействовать операции 7-дневного обратного репо и кредиты, выдаваемые только на 1 год. Эти меры помогут удовлетворить спрос на краткосрочную и среднесрочную ликвидность. Регулятор также уточнил, что диапазон ставок межбанковского кредитования на семь дней должен составлять от 2,6% до 2,9%. Нововведения Народного банка могут упростить процесс предоставления средств клиентам банков и повысить уровень доверия населения и уверенности на рынках. Фокусирование только на двух ставках сделает монетарную политику государства более прозрачной. Материал предоставлен компанией ForexMart

|

|

ТГК-1 раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2017 года. Таблица: http://bf.arsagera.ru/tgk1/itogi_1_kv_2017_goda... Совокупная выручка компании прибавила чуть более 2%, увеличившись до 25.8 млрд рублей. Драйвером роста выступила выручка от реализации мощности, подскочившая почти на четверть – до 5.1 млрд рублей – из-за увеличения цены на мощность, реализуемой по ДПМ. Доходы от реализации электроэнергии снизились почти на 6%, составив 7.4 млрд рублей на фоне уменьшения среднего расчетного тарифа на 1% и сокращения реализации электроэнергии почти на 5% в том числе и из-за меньшей водности рек. Выручка от теплоэнергии незначительно сократилась до 12.7 млрд рублей – объемы отпуска теплоэнергии и средний расчетный тариф показали разнонаправленную динамику. Темп роста операционных расходов (+2.7%), увеличившихся до 19.8 млрд рублей, превзошел выручку. Наиболее существенную динамику показали затраты на водоснабжение (710 млн рублей, +9.6%), амортизационные отчисления (2 млрд рублей, +16%), расходы на покупную электроэнергию (1.9 млрд рублей, +8.1%). Стоит отметить, что средний тариф на покупку элеткроэнергии, по нашим оценкам, вырос, в то время как средний тариф на продажу элеткроэнергии – сократился. Позитивным моментом стал роспуск резерва под обесценение дебиторской задолженности почти на 0.5 млрд рублей. Расходы на топливо уменьшились на 0.6% - до 10.4 млрд рублей на фоне сокращения выработки и относительной стабильности удельных расходов условного топлива. В итоге операционная прибыль ТГК-1 выросла на 0.3% - до 5.95 млрд рублей. Компания продолжает сокращать долг: за первые три месяца 2017 года заемные средства уменьшились на 4 млрд рублей - до 23.1 млрд рублей, при этом финансовые расходы показали положительную динамику, что было связано с прочими финансовыми расходами. Эффективная налоговая ставка в отчетном периоде составила 26.4%, по сравнению с 18.7% годом ранее. В отчетности компания не раскрыла причины роста налоговых отчислений. В итоге чистая прибыль ТГК-1 сократилась на 10% - до 3.9 млрд рублей. По итогам вышедшей отчетности мы оставили прогнозы финансовых результатов компании почти без изменений. Таблица: http://bf.arsagera.ru/tgk1/itogi_1_kv_2017_goda... Накануне Совет директоров компании рекомендовал общему собранию акционеров выплатить в виде дивидендов около 25% чистой прибыли по МСФО, несмотря на ранее озвученные планы по выплате 35% чистой прибыли. Бумаги ТГК-1 обращаются с P/BV около 0.45 и в число наших приоритетов не входят. ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

Во второй половине дня мировые инвесторы продолжают паниковать. Европейские фондовые индексы торгуются в глубоко красной зоне, теряя свыше 1%. Особенно остро ощущает на себе давление британский FTSE 100, который пал жертвой неутомимости фунта. Пара фунт/доллар пронзила сильное психологическое сопротивление на отметке 1.30 впервые за семь месяцев. При этом американская валюта пытается прийти в себя. Доллар стабилизировался после чрезмерно агрессивных распродаж в ходе вчерашних торгов. Локальную поддержку «американцу» оказала свежая статистика из Штатов, которая помогла хотя бы ослабить давление на выбившуюся из сил валюту. Первичные заявки на пособия по безработице сократились до 232 тыс., а индекс деловой активности в производственном секторе ФРБ Филадельфии подскочил до 38,8 от 22,0 против прогноза падения до 19,5. Впрочем, пока «фактор Трампа» будет находиться в фокусе внимания игроков, валюта будет оставаться под давлением. Тем временем рубль продолжает активно сдавать позиции. Причем если доллар тестирует недельные максимумы в районе отметки 85 руб., то евро уже обновил 3,5-месячные максимумы в районе 64,65 руб. И потенциал дальнейшего укрепления единой валюты сохраняется ввиду общего улучшения настроя евро, который в последнее время пользуется особенно активным спросом на фоне политических проблем в США, улучшения европейской статистики и снижения политических рисков в Европе. Усиливает давление на рубль нестабильное поведение нефти Brent, которая мечется между отметками 51 и 52, безуспешно пытаясь определиться с четким вектором движения. Агрессивная ликвидация рублевых лонгов обвалила индекс РТС уже больше, чем на 3%. Если в ближайшее время нефть не вернется к росту, а события вокруг Трампа и его якобы связях с Россией будут развиваться в негативном ключе, долларовый индекс может отправиться в район 1050 пунктов и ниже. Сергей Мельников, главный аналитик GLOBAL FX

|

|

ТМК раскрыла консолидированную финансовую отчетность за 1 кв. 2017 года. см. таблицу http://bf.arsagera.ru/chernaya_metallurgiya_dob... Выручка компании прибавила почти четверть, составив $944 млн. Такой результат был обеспечен великолепными показателями американского дивизиона, ставшего бенефициаром роста буровой активности местных нефтегазовых производителей. Объемы же продаж в России показали достаточно сильное снижение (-14,4%), что было обусловлено падением отгрузки сварных труб и значительным снижением спроса на ТБД. Средние долларовые цены реализации в России выросли на 29,7% на фоне укрепления рубля, в зарубежном сегменте – сократились на 5,5%. Себестоимость реализации выросла несколько меньшими темпами относительно выручки (-19,3%) и составила $866 млн. Отметим существенно выросшие расходы на сырье и материалы (+46,5%), составившие $495 млрд. Указанный рост был обусловлен существенным повышением цен на сталь. На долю данной статьи приходится две трети от общих затрат компании. Однако более скромная итоговая динамика расходов объясняется восстановлением части неходовых запасов компании, а также реализацией в отчетном периоде части запасов, произведенных в прошлых периодах. Указанные корректировки себестоимости составили в общей сложности $72,7 млн. мы ожидаем, что в последующих кварталах эффект от данных корректировок будет постепенно снижаться. В результате операционная прибыль выросла более чем в два раза, составив $78 млн. Долговая нагрузка компании с начала года увеличилась на 11,0%, составив $3,18 млрд. Чистые финансовые расходы выросли наполовину до $17 млн. В их структуре отметим положительные курсовые разницы по валютной части кредитного портфеля в размере $48,9 млн, расходы на обслуживание долга, составившие $68,6 млн, а также убытки по производным финансовым инструментам в размере $3,4 млн. В итоге чистая прибыль компании составила $40 млн, увеличившись в 2,6 раза. По итогам вышедшей отчетности мы несколько повысили прогноз по прибыли на текущий год, что связано с более стремительным увеличением объемов реализации в зарубежном сегменте. При этом мы понизили прогноз по прибыли на последующие годы, что обусловлено меньшим прогнозным ростом цен и объемов. С учетом проведенного снижения базовых ставок по эмитентам серьезного изменения потенциальной доходности не произошло. см. таблицу http://bf.arsagera.ru/chernaya_metallurgiya_dob... Акции ТМК торгуются с P/BV около 1,3 и не входят в число наших приоритетов. ___________________________________________

|

|

|

|