Компания The Walt Disney Company выпустила отчетность за 1 квартал 2018 финансового года (финансовый год у компании заканчивается 30 сентября).

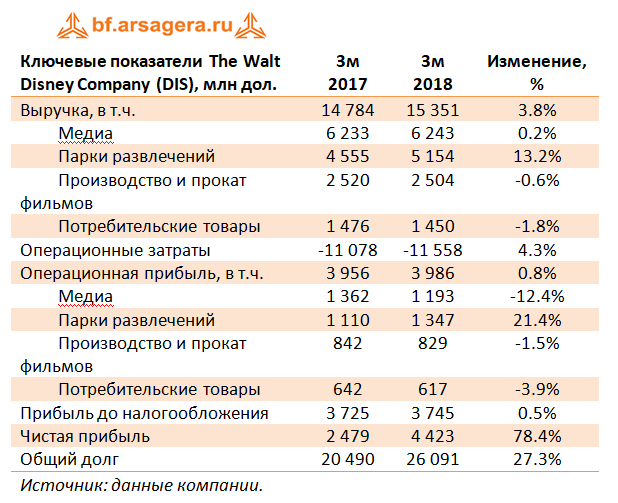

Выручка компании выросла на 3.8% до $15.4 млрд. В посегментном разрезе существенный рост продемонстрировал дивизион «Парки развлечений», доходы которого составили $5.15 млрд. (+13.2%). Причинами послужило увеличение количества посещений американских парков (сказался эффект низкой базы из-за урагана «Харви» в прошлом году), рост среднего чека и празднование 25-летнего юбилея Диснейленда в Париже. Операционные расходы показали запаздывающую динамику, в результате операционная прибыль сегмента прибавила более 20%, составив $1.35 млрд.

Выручка подразделения «Медиа» показала скромный рост на 0.2%, составив $6.2 млрд, на фоне снижения доходов от рекламы. Операционная прибыль сегмента потеряла более 10%, составив $1.2 млрд на фоне снижения доходов от участия в сервисе Hulu.

Доходы сегмента «Производство и прокат фильмов» снизились на 0.6% на фоне падения выручки от контента для домашнего просмотра и видео по запросу. При этом доходы от проката в кинотеатрах показали рост почти на четверть (до $1.17 млрд) – сказался успех фильмов «Звездные Войны: Последние джежаи» и «Тор: Рагнарёк». Операционная прибыль сократилась на 1.5%, составив $829 млн.

Сегмент «Потребительские товары» сократил выручку на 1.8% до $1.45 млрд, отразив снижение доходов от лицензирования товаров . Операционные расходы показали рост на 1%. Как итог, операционная прибыль дивизиона сократилась почти на 4%, достигнув $617 млн.

Эффект налоговой реформы в США привел к тому, что компания отразила возмещение по налогу на прибыль в размере $728 млн, отразив переоценку отложенных налоговых обязательств. В результате чистая прибыль компании выросла почти на 80%, составив $4.4 млрд.

Долговое бремя компании за год выросло на 27.3% до $26.1 млрд. В отчетном периоде компания выплатила акционерам дивиденды на сумму $1.3 млрд и выкупила собственных акций на $1.3 млрд.

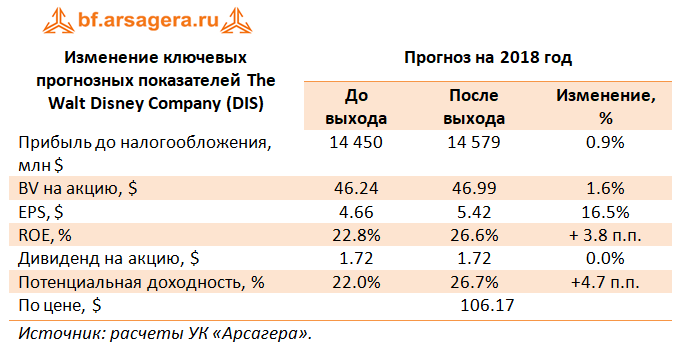

Отметим, что 14 декабря 2017 года компания Disney договорилась о приобретении Twenty-First Century Fox (21CF) за $52.4 млрд, сделка должна быть профинансирована акциями Disney, а объем дополнительной эмиссии прогнозируется на уровне 515 млн акций (около трети от находящихся сегодня в обращении акций). Перед сделкой 21CF произведет выделение ряда телевизионных каналов. Disney получит киностудию 20th Century Fox и ряд кабельных каналов. Рассмотрение параметров сделки регулирующими органами займет от 12 до 18 месяцев. Эти предпосылки были учтены в нашей модели до выхода отчетности за три месяца 2018 финансового года. Кроме того, мы скорректировали налоговую ставку в связи с произошедшей налоговой реформой. В результате потенциальная доходность акций компании выросла.

Акции компании The Walt Disney Company торгуются с P/BV 2018 около 3.7 и являются одним из наших приоритетов в секторе индустрии развлечений.

Производитель автомобилей General Motors Company раскрыл консолидированную финансовую отчетность за 12 месяцев 2017 года.

Отметим, что после продажи европейского дивизионов компания провела перегруппировку отчетных сегментов: теперь непосредственно автомобильный бизнес представлен двумя подразделениями – «Северная Америка» и «Остальной мир».

Совокупная выручка американской компании снизилась на 2.4% - до $145.6 млрд., главным образом, за счет падения оптовых продаж.

Основным рынком для GM является Северная Америка, на которую по итогам 12 месяцев 2017 года приходилось около 73% продаж по количеству автомобилей или 76% по объему выручки. В выручке признаются оптовые продажи автомобилей (продажи дилерам). За отчетный период выручка в Северной Америке упала на 6.5%; при этом падение объемов продаж составило 11.3%, что было частично компенсировано повышением средних цен (+5.4%). Сокращение объемов продаж связано, в первую очередь, с уменьшением реализации легковых моделей Chevrolet, частично компенсировано увеличением продаж кроссоверов этой марки. По итогам 12 месяцев компании удалось повысить рентабельность этого сегмента на уровне 10.7%. Данный уровень рентабельности был, прежде всего, обусловлен изменением структуры продаж и благоприятным ценообразованием, а также снижением материальных и транспортных расходов, связанных с перевозкой автомобилей. К неблагоприятным факторам можно отнести эффект от ослабления курса мексиканского песо по отношению к доллару США и снижение оптовых объемов продаж.

Сегмент «Остальной мир» продемонстрировал рост продаж (+1%). Причинами выступил рост оптовых объемов реализации внедорожников на Ближнем Востоке, а также наращивание общей доли рынка в Южной Америке.

К причинам роста рентабельности сегмента можно отнести снижение постоянных издержек из-за урегулирования, а также благоприятную рыночную конъюнктуру в Австралии и Египте.

Важной особенностью сегмента является то, что в нем учитываются итоги деятельности совместных предприятий GM в Китае: всего в Поднебесной корпорация в отчетном периоде продала 4.04 млн автомобилей (+3.2%), это принесло компании прибыль около $1.95 млрд. Таким образом, именно китайский рынок позволил сегменту «Остальной мир» остаться прибыльным. Кроме того, стоит упомянуть о снижении в Китае продаж автомобилей с рабочим объемом двигателя 1.6 л. и ниже ввиду прекращения налоговых стимулов со стороны государства, что опять же сместило продажи к более маржинальным моделям – внедорожникам Buick и Chevrolet.

Рост выручки и прибыли сегмента «Финансовые услуги» напрямую связаны с увеличением объема лизингового портфеля. Рентабельность прибыли сегмента остается на стабильном уровне.

Эффект от «бумажных» списаний, связанных, главным образом, с продажей активов европейского сегмента, по итогам года достиг $4.2 млрд. Кроме того, эффективная налоговая ставка составила более 97% из-за переоценки отложенных налоговых активов, связанной с налоговой реформой в США.

В итоге чистая убыток за отчетный период составил $3.9 млрд. снизилась в 5,9 раз и составила $1,3 млрд. В течение 2017 года компания выкупила собственных акций на $4.5 млрд и выплатила дивиденды на сумму $2.2 млрд.

После выхода отчетности мы пересмотрели в сторону понижения прогноз по будущим финансовым результатам североамериканского сегмента, отразив более низкую операционную рентабельность. Снижение прогнозной балансовой цены акции и повышение ROE связано с неожиданным для нас итоговым убытком в 2017 году.

Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания сможет зарабатывать чистую прибыль около $8.5-9.5 млрд. Мы надеемся, что этому будут способствовать прочные позиции компании в Китае и предпринятые меры по реструктуризации бизнеса в Европе.

Компания LyondellBasell Industries N.V. (LYB) раскрыла финансовую отчетность за 2017 год.

Совокупная выручка выросла на 18,2% - до $34,5 млрд.

Наибольший вклад в доходы компании внес Евразийский дивизион, выручка которого увеличилась почти на 16% до $12,3 млрд. на фоне роста продаж полиэтилена и полипропилена (+1,9%) и средних расчетных цен на данные продукты (+13,7%). Операционная прибыль этого сегмента возросла на 9,4%, составив $1,6 млрд, что объясняется опережающей динамикой расходов на фунт проданной продукции.

Заметно увеличились доходы Американского сегмента, составившие$10,4 млрд (+14,6%) на фоне роста производства этилена (+14,5%) и снижения выпуска пропилена (-0,1%). Средние расчетные цены на продукцию этого дивизиона увеличились на 3,4%. Операционная прибыль возросла только на 2,8% – до $2,5 млрд - главным образом, из-за опережающего роста удельных затрат.

Доходы сегмента Промежуточных и производных продуктов увеличились на 17,2% до $8,5 млрд на фоне роста средних расчетных цен на 19,2%. Продажи, в свою очередь, снизились на 1,7%. Рост операционной прибыли в этом дивизионе составил 13,6% – до $1,2 млрд.

Операционный убыток сегмента Переработки нефти составил $22 млн, несмотря на увеличение объемов нефти, поступившей в переработку на 17,4%.Операционная прибыль технологического сегмента сократилась на 17,2% - до $183 млн.

Совокупная операционная прибыль компании по итогам отчетного периода составила $5,5 млрд (+7,9%).

Чистые финансовые доходы составили $33 млн (сказались затраты в размере $113 млн, связанные с погашением находящихся в обращении нот) против доходов в размере $173 млн годом ранее. Отметим также двукратное снижение выплат по налогу на прибыль в связи с включением в 4 кв. 2017 г. налоговых льгот на суму $ 819 млн, что объясняется более низкой ставкой подоходного налога в результате недавно принятого закона США о снижении налогов.

В итоге чистая прибыль LyondellBasell возросла на 27,2% - до $4,9 млрд. В 2017 году компания выкупила акций на сумму около $900 млн, а уставный капитал уменьшился на 2%. В результате рост EPS составил 33,6%.

В целом вышедшие результаты оказались в рамках наших ожиданий. По итогам внесения фактических данных мы несколько повысили наши прогнозы финансовых показателей по американскому и европейскому дивизиону на всем прогнозном периоде.

В целом мы ожидаем, что в ближайшие несколько лет чистая прибыль компании будет находиться в диапазоне $3,9 – 4,3 млрд. Акции LyondellBasell Industries N.V. являются одним из наших приоритетов в отрасли «Materials».

Вот уже больше месяца Brent стойко держалась выше $67 за баррель. Но сегодня котировки были вынуждены отступить за психологическую отметку. Причем, их отступление совпало с обвалом американского фондового рынка. Это наталкивает на мысль, что нефтяные инвесторы поддались всеобщей панике и начали массово фиксировать позиции, пытаясь избавиться от рисковых активов. Так ли это на самом деле? И стоит ли ожидать возвращения котировок к недавним максимумам?

Цены на нефть росли как на дрожжах на протяжении несколько недель без значимых фундаментальных предпосылок. Да, ОПЕК регулярно отчитывается о том, что все участники пакта о сокращении нефтедобычи добросовестно выполняют свои обязательства. Да, мировой спрос на черное золото растет. Но ведь американцы не спят. В пятницу Baker Hughes объявила о том, что за последнюю неделю количество активных буровых установок в Штатах увеличилось на 6 штук, а Минэнерго США, сообщило, что суточная добыча нефти в стране превысила 10 млн баррелей впервые с 1970 года.

Американцы никогда не упустят шанс заработать, поэтому глупо было бы думать, что сланцевики не станут наращивать производство, в то время как цены на нефть бьют рекорды. Кого интересуют старания ОПЕК и России по сохранению равновесия на рынке энергоресурсов, тем более, что сам президент взял курс на протекционизм.

Нефтяной рынок рос слишком долго на одном энтузиазме, и теперь пришло время вернуться к реальности. Безусловно, сегодняшнее укрепление доллара является одним из факторов давления на нефтяные котировки. Однако даже после стабилизации ситуации на фондовом рынке нефти будет сложно вернуться к достигнутым в начале года вершинам без дополнительных драйверов.

Впрочем, таким драйвером может стать отказ американского правительства от венесуэльской нефти. Рекс Тиллерсон недавно обмолвился о том, что Штаты рассматривают возможность ограничения импорта черного золота из Венесуэлы, якобы для усиления санкционного давления на Мадуро. Но, учитывая стремление Трампа поддержать национального производителя, отказ от венесуэльской нефти явно имеет под собой протекционистский подтекст.

Впрочем, как бы там ни было, но, если Штаты действительно ограничат импорт нефти из Венесуэлы, это станет хорошим фактором поддержки для нефтяных котировок, который позволит им вернуться к рекордным уровням.

Подробнее о том, как торговать сырьевыми товарами, Вы можете узнать из моих курсов по трейдингу на финансовых рынках. Зарегистрироваться на обучение можно здесь: https://boris-fedotov.com/