|

|

|

Фондовые индексы в Азии показали неплохой подъем вслед за американскими площадками, которые не смутили сильные данные по инфляции в Штатах. Противовесом выступили показатели розничных продаж, которые сократились вопреки прогнозам, умерив опасения относительно более агрессивного ужесточения политики ФРС. Доллар тем временем сильно пострадал после вчерашних экономических релизов. Участники рынка усомнились в том, что вышедшие накануне показатели предвещают стабильное усиление инфляционного давления, приписав ускорение роста CPIтакому фактору, как удорожание нефти. Учитывая негативную динамику котировок черного золота в этом месяце, февральская инфляция может снова замедлиться. Такая оценка помогла рисковым активам не потерять самообладания и продолжить восстановление в ущерб доллару. Нефть Brent накануне перешла к росту после пяти дней снижения кряду. Покупатели подхватили актив на новых попытках тестирования уровня 62, и уже сегодня цены испытывают на прочность недельные максимумы в районе отметки 65. Трейдерам понравились заявления Саудовской Аравии о намерении сократить объема экспорта в марте. Также саудиты подчеркнули, что в следующем месяце объем добычи будет на 100 млн баррелей в сутки ниже, чем в феврале. Однако запала котировкам может надолго не хватить, тем что сланцевики США продолжают сигналить о наращивании добычи – по данным Минэнерго, на прошлой неделе запасы и производство нефти снова увеличились. Сегодня торги на валютном рынке обещают быть довольно оживленными, учитывая массивный блок заявленных экономических релизов. Еврозона представит данные по торговому балансу, хотя в Европе основное внимание сегодня привлекут выступления нескольких представителей ЕЦБ – евро будет ждать сигналов о настрое регулятора относительно сворачивания стимулов и может получить дополнительную поддержку с этого фронта. Америка опубликует данные по инфляции на производственном уровне, показатели промышленного производства и обращения за пособиями по безработице. Сергей Костенко, инвестиционный аналитик Global FX

|

|

В среду рубль прилично укрепился в парах с иностранными валютами благодаря нефтяному ралли. Brent привлекла покупателей на очередных попытках протестировать отметку 62 и резко рванула вверх, продолжая восхождение на сегодняшних утренних торгах. По итогам сессии доллар ушел под отметку 57 руб., ускорив отступление от максимумов текущего года, достигнутых ранее на этой неделе. Несмотря на сильные показатели инфляции, после кратковременного первоначального укрепления американская валюта ушла в глубокий «минус» на международном рынке форекс. Картину испортили показатели розничных продаж, а также ощущение трейдеров, что ускорение роста потребительских цен в январе – разовое явление. Такое изменение расстановки сил сыграло на руку российской валюте в ходе вечерних торгов. Ключевым же бычьим фактором послужил технический отскок котировок нефти, который реализовался благодаря не такому мрачному, как ожидалось отчету Минэнерго. Запасы сырой нефти выросли скромнее прогнозов, а запасы в Кушинге упали к 3-летним минимумам. Заявление Саудовской Аравии о планируемом сокращении добычи и экспорта в марте также взбодрили котировки Brent, открыв рублю путь к восстановлению. Сегодня с утра сформировалась картина, благоприятная для дальнейшего укрепления нашей валюты: доллар продолжает оставаться под давлением продавцов, нефть развивает бычий импульс, а интерес к риску оживился. Все это позволяет говорить о потенциале движения пары доллар/рубль в направлении уровня 56,70 руб. и ниже. Однако следует соблюдать осторожность с таким драйвером, как нефть, где коррекция носит преимущественно технический характер, а общие настроения остаются подавленными. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

Третья с прошлой пятницы попытка пробоя уровня 62 по нефти марки Brent накануне все же привлекла внимание быков, которые запустили агрессивную коррекцию цен. Достигнув вчера максимумов в районе 64,50, сегодня утром котировки приближаются к барьеру 65. Технический откат был подкреплен сразу несколькими факторами. Во-первых, данные Минэнерго оказались несколько менее негативными, чем многие опасались. Запасы сырой нефти выросли на 1,8 млн баррелей, добыча выросла, но слегка замедлила темпы, а запасы в Кушинге упали вдвое больше прогнозов, на 3,6 млн баррелей и дошли до минимумов с начала 2015 года. Во-вторых, быки ухватились за сигналы из Саудовской Аравии, которая сообщила, что намерена сократить экспорт нефти в марте, несмотря на уход крупного НПЗ на техническое обслуживание. Более того, саудиты пообещали, что в следующем месяце объем производства нефти будет на 100 тыс. баррелей в сутки ниже февральских значений, тем самым подтвердив свою приверженность условиям соглашения. Изголодавшийся по позитиву сырьевой сегмент с воодушевлением воспринял заявления лидера ОПЕК, ускорив восстановление от минимумов. Еще один фактор поддержки – усиление давления на доллар. Валюта и без того чувствовала себя неуверенно, ускорив практически повсеместное снижение после публикации неоднозначных экономических показателей из США, где инфляция превысила прогнозы, а розничные продажи неожиданно разочаровали. Несмотря на менее мрачный характер отчета Минэнерго, в целом он указывает на дальнейший рост активности сланцевых компаний США, который сейчас представляет главную проблему для рынка и роста цен. Так что в любой момент текущий откат может смениться продажами на росте и возвращением к нисходящей динамике, если со стороны ОПЕК+ не последуют новые вербальные интервенции. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

|

|

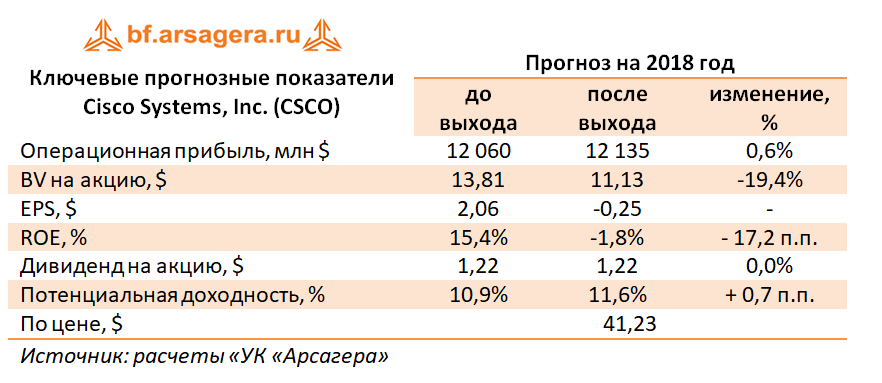

Компания Cisco Systems, Inc. раскрыла финансовую отчетность за 6 месяцев 2018 финансового года. Напомним, что финансовый год у компании заканчивается в конце июля.

Совокупная выручка компании практически осталась на уровне прошлого года, составив $24,0 млрд. Выручка от продуктов сократилась на 0,2%, выручка от услуг показала противоположную тенденцию, увеличившись на 2%. Направление инфраструктурных платформ отметилось снижением выручки на 1,1%, достигнув $13,7 млрд. Снижение связано с сокращением объемов продаж маршрутизаторов. Доходы от реализации коммутаторов поддержал запуск нового продукта – Catalyst 9000. Выручка от предоставления прикладных решений показала рост на 6%, составив $2,4 млрд на фоне спроса на «облачные» продукты и сервисы компании. Поддержку оказал и учет выручки AppDynamics, приобретенной в прошлом финансовом году. Направление информационной безопасности показало рост выручки на 7% - до $1,1 млрд. Доходы от прочих продуктов снизились на 13.1%, составив $569 млн. Выручка от услуг показала рост на 2%, достигнув $6,26 млрд, драйвером роста стал запуск нового портфеля программного обеспечения, позволяющего предсказывать обрушения IT-систем. Компания отразила снижение валовой рентабельности как по продуктам, так и по услугам: в результате валовая прибыль снизилась на 1,6% - до $14,9 млрд. В тоже время Cisco удалось сократить коммерческие расходы, а также затраты на реструктуризацию, что позволило зафиксировать рост операционной прибыли, составившей $5,83 млрд (1,0%). Чистые финансовые доходы выросли в 2,5 раза – до $365 млн – на фоне увеличившихся процентных доходов и прочих финансовых доходов. Самое большое расхождение с прошлогодним периодом компания отразила в составе налоговых начислений, создав дополнительные резервы в сумме $11,1 млрд, обусловленные изменениями в американском налоговом и трудовом законодательствах. В результате на смену чистой прибыли прошлого года пришел убыток в размере $6,4 млрд. Указанный итоговый результат во многом носит технический характер: в частности, он не помешал компании увеличить выплаты своим акционерам. Так, во втором квартале финансового года Cisco вернула акционерам почти $5,5 млрд, из которых $4 млрд пришлось на выкуп собственных акций. Квартальный дивиденд был увеличен на 14% до $0,29 на акцию. Одновременно с этим компания объявила о планах репатриировать в США порядка $67 млрд со своих оффшорных счетов, что связано с проведением властями налоговой реформы, поощряющей возврат капиталов в страну. По итогам внесения фактических результатов за 6 месяцев 2018 финансового года мы скорректировали прогноз текущего финансового года с учетом описанных выше единовременных факторов, оставив без особых изменений прогнозы на последующие финансовые годы. В результате потенциальная доходность акций не претерпела существенных изменений.

Что касается будущих результатов компании, то мы ожидаем, что компания Cisco будет способна зарабатывать в ближайшие несколько лет чистую прибыль в размере $10-12 млрд. Мы допускаем, что результаты компании могут оказаться выше верхней границы этого диапазона, что может стать возможным благодаря улучшению макроэкономических факторов. Ожидается, что на дивиденды компания будет направлять практически всю зарабатываемую чистую прибыль. Акции компании торгуются с P/BV около 3 и вследствие низкой потенциальной доходности, вызванной ростом котировок, могут выбыть из состава наших портфелей. ___________________________________________

|

|

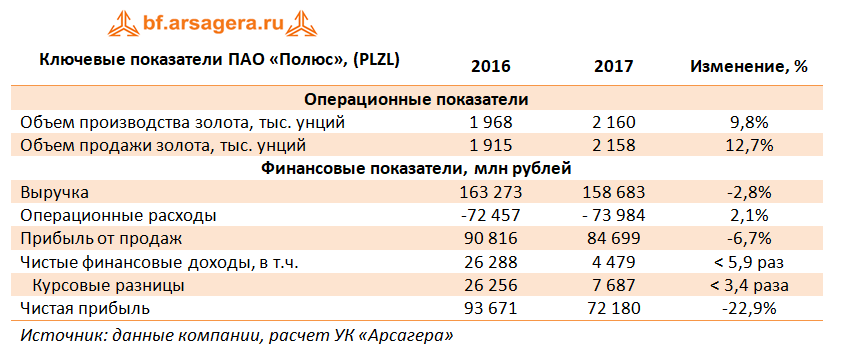

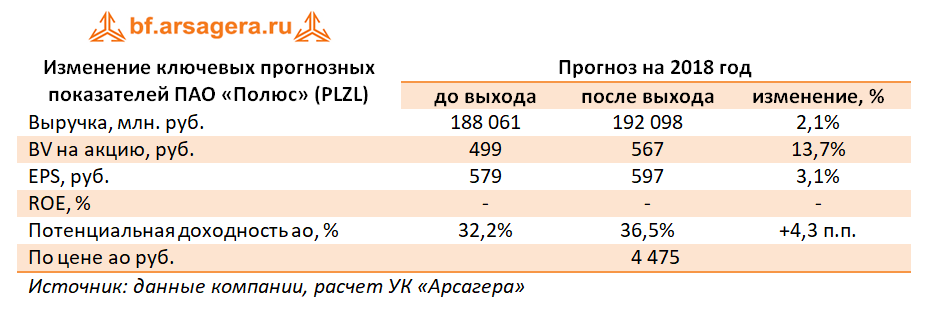

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 12 месяцев 2017 г.

Выручка компании снизилась на 2,8% – до 158,7 млрд руб. Причиной сокращения стало значительное укрепление рубля, что частично было компенсировано ростом объемов продаж (+12,7%). Долларовая цена реализации золота незначительно выросла до 1 259 долларов за унцию (+0,7%). Отметим, что компания увеличила производство золота в результате повышения объема добычи на месторождениях Олимпиада (+23%), Вернинское (+10%) и Куранах (+7%). Операционные издержки прибавили 2,1%, составив 74 млрд руб., в числе причин роста – расходы на персонал (+2,4%), затраты на аффинаж (+16,2%) и расходы по оплате коммунальных услуг (+21,5%). Коммерческие и административные затраты равны 12,2 млрд руб. (+24,7%). Расходы на материалы и запасные части снизились на 19,1% до 13 млрд руб. Прочие операционные расходы выросли почти в два раза до 3,4 млрд руб. По нашему мнению, данные расходы могут быть связаны с обесценением активов. В итоге прибыль от продаж упала на 6,7%, составив 84,7 млрд руб. Финансовые расходы компании выросли с 9,5 млрд руб. до 11,6 млрд руб., при этом величина долга с начала года сократилась с 302,1 млрд руб. до 246,6 млрд руб.. По линии доходов от инвестиционной деятельности компания отразила 6,7 млрд руб., которые во многом (5,3 млрд руб.) объясняются эффектом от продажи доли в размере 82.34% в совместном предприятии с Полиметаллом. Кроме того, положительные курсовые разницы принесли Полюсу еще 7,7 млрд руб. против 26,3 млрд руб. годом ранее (около 80% долгового портфеля компании номинировано в долларах США). В итоге чистая прибыль компании снизилась на 22,9% - до 72,2 млрд руб. В целом отчетность вышла в русле наших ожиданий. Напомним, что компания планирует дальнейшее увеличение производственных показателей (до 2,425 млн унций в 2018 г. и до 2,8 млн унций в 2019 г.) за счет роста добычи на большинстве месторождений, а также ввода в эксплуатацию стратегического проекта компании – Наталкинского месторождения (мощность 470 тыс. унций в год). В прогнозе на 2018 год мы не приводим значения ROE, так как компании совсем недавно удалось вывести собственный капитал в положительную зону, и текущее значение рентабельности собственного капитала не является адекватным.

Акции Полюса торгуются с P/E 2018 около 8 и не входят в число наших приоритетов. ___________________________________________

|

|

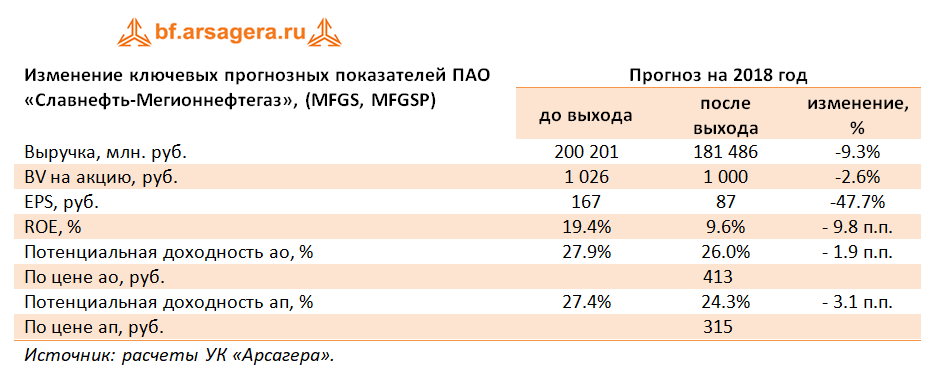

Компания Славнефть-Мегионнефтегаз опубликовала отчетность за 2017 г. по РСБУ.

Выручка выросла на 6.3%, составив 153.3 млрд руб. В отчетном периоде компания сократила добычу нефти на 9.2% до 8 млн тонн, а средняя расчетная цена реализации выросла на 20.4%. Выручка от реализации нефти выросла только на 9.4%. Прочая выручка, связанная с выполнением компанией работ по договорам об оказании операторских услуг другим дочерним компаниям «Славнефти», продемонстрировала негативную динамику, уменьшившись на 4% - до 33 млрд рублей. Затраты компании выросли на 9.3 %, главным образом, вследствие роста налогов (+28%), в частности НДПИ. В итоге операционная прибыль уменьшилась почти на 20%, составив 12.2 млрд руб. В блоке финансовых статей отметим рост процентных расходов (с 2.26 млрд руб. до 3.04 млрд руб.), что стало следствием наращивания долга до 30.8 млрд руб. против 17.8 млрд руб. годом ранее. Помимо этого, в отчетном периоде компания в прочих расходах отразила эффект от изменения оценочных обязательств по ликвидации и демонтажу основных средств в размере 1.3 млрд рублей, что привело к отрицательному сальдо прочих доходов в 1.2 млрд рублей против положительного сальдо в 200 млн рублей годом ранее. В итоге чистая прибыль компании сократилась на 32% и составила 8.4 млрд руб. По результатам вышедшей отчетности мы незначительно пересмотрели наш прогноз по чистой прибыли в сторону снижения в части уточнения прогноза цены на нефть на внутреннем рынке. Отметим, что риски инвестирования в бумаги эмитента связаны с отсутствием в обществе элементов Модели управления акционерным капиталом (МУАК): напомним, в последние годы компания не выплачивает дивиденды своим акционерам.

Обыкновенные и привилегированные акции компании продолжают торговаться ниже своей балансовой стоимости, но не входят в число наших приоритетов. ___________________________________________

|

|

Мы продолжаем серию публикаций об иностранных компаниях. В первом обзоре по данному эмитенту мы постараемся представить подробную информацию о профиле компании, а также анализ производственных и финансовых результатов за последние несколько лет. Comcast Corporation – американский телекоммуникационный конгломерат. Его история началась в 1963 году, когда американский бизнесмен Ральф Робертс с партнерами в ходе спин-оффа от компании Jerrold Electronics за $500 тыс. приобрел оператора кабельных сетей American Cable Systems в небольшом городке в штате Миссисипи. Далее, осуществляя агрессивную политику слияний и поглощений, к 1994 году Comcast стал третьим по величине оператором кабельных сетей в США. Современный облик компания приобрела в 2011 году, приобретя у General Electric NBC Universal. Бизнес NBC Universal разделен на следующие направления: - Кабельное телевидение;

- Широковещательное телевидение;

- Производство и прокат фильмов;

- Парки развлечений.

Обратимся к анализу динамики финансовых результатов в разрезе сегментов за последние 4 года. - Телекоммуникационные услуги.

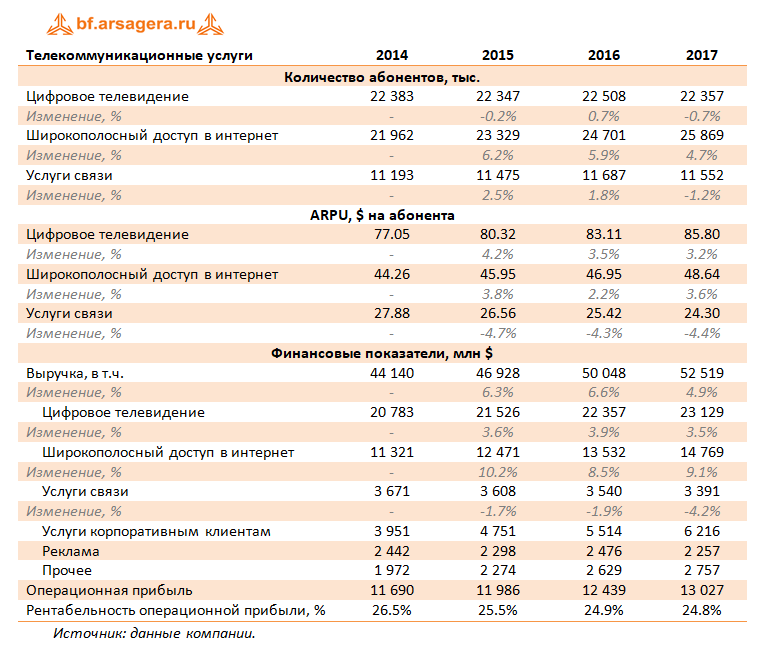

Сегмент телекоммуникационных услуг вносит существенный вклад в финансовые результаты компании: его вклад в выручку в 2017 году составил 62%, а в операционную прибыль – 72%. Основную выручку компании приносит сегмент цифрового телевидения, доходы по которому в 2017 году составили $23.1 млрд. Это произошло на фоне снижения количества абонентов на 0.7% - до 22.5 млн - и роста ARPU на 3.2% - до $85.8. Неплохую динамику демонстрирует направление доступа в интернет – компания наращивает как абонентскую базу, так и доходы на одного абонента. Наиболее динамично растущим направлением дивизиона является выручка от услуг корпоративным клиентам, которая год от года показывает двузначные темпы роста. Направление услуг связи показывает отрицательную динамику по выручке, абонентской базе и доходу на одного абонента. Операционная прибыль рассматриваемого сегмента показывает рост, но ее рентабельность постепенно снижается. 2. NBC Universal

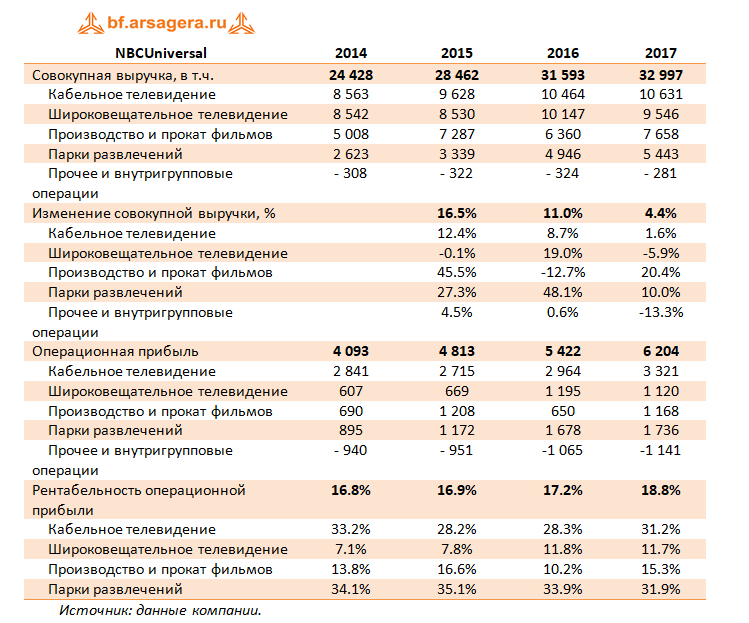

В сегменте NBC Universal основную долю в выручке и операционной прибыли занимает кабельное телевидение, включающее такие телеканалы как USA Network, CNBC и SyFy. Выручка по этому сегменту в 2017 году показала скромный рост на 1.6% на фоне снижения доходов от рекламы и существенного увеличения выручки от лицензирования контента. Операционная прибыль показала двузначные темпы роста на фоне сокращения затрат, связанного с эффектом высокой базы – в 2016 году компания приобретала права на трансляцию летних Олимпийских игр. Направление широковещательного телевидения, представленного, главным образом, телеканалом NBC в 2017 году показало снижение выручки на 5.9%. Это произошло на фоне почти 20% снижения доходов от рекламы, ситуацию помог сгладить рост доходов от лицензирования контента и его распространения на сторонних ресурсах и каналах. Операционная прибыль снизилась на фоне увеличения маркетинговых расходов, а ее рентабельность почти не изменилась, по сравнению с 2016 годом. Отличную динамику показало направление производства и проката фильмов, включающее в себя киностудию Universal Studios и студии анимационных фильмов Illumination и DreamWorks, приобретенной Comcast в 2016 году. Совокупная выручка по данному дивизиону в 2017 году показала более чем 20% рост на фоне сильных кассовых сборов таких картин, как «Форсаж 8», «Гадкий я 3» и «На пятьдесят оттенков темнее», как итог почти в два раза выросла операционная прибыль и существенно увеличилась ее рентабельность. Дивизион парков развлечений в 2017 году показал рост на 10% на фоне увеличения количества посещений и роста среднего чека. Операционная рентабельность по итогам прошлого года незначительно снизилась на фоне выросших маркетинговых расходов. В целом сегмент NBCUniversal показал рост операционной прибыли более чем на 14% - до $6.2 млрд. Далее обратимся к консолидированным финансовым показателям компании за последние 5 лет.

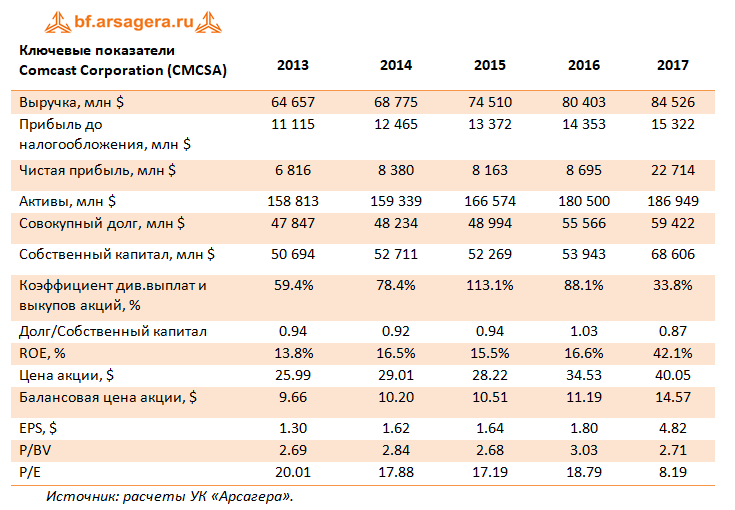

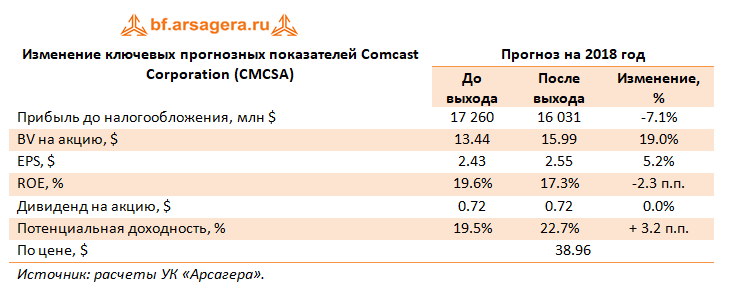

Анализируя данные, бросается в глаза достаточно стабильный рост выручки и прибыли до налогообложения, достигших рекордных значений в 2017 году. Чистая прибыль за рассматриваемый период также продемонстрировала увеличение. Внушительный результат за 2017 год объясняется разовым эффектом от проведения налоговой реформы в США. Таблица демонстрирует готовность компании делиться прибылью с акционерами – на дивиденды и выкупы в последние годы компания направляет не менее 80% чистой прибыли, сохраняя достаточно комфортное соотношение долга и собственного капитала. Ниже представлены наши прогнозы ключевых финансовых показателей компании, скорректированные в сторону повышения после выхода отчетности за 12 месяцев 2017 года в части корректировки будущей ставки налога на прибыль и механизма расчета балансовой цены акции. При этом прогноз прибыли до налогообложения был снижен в части повышения общекорпоративных расходов.

По нашим расчетам, в будущем чистая прибыль Comcast будет находиться в диапазоне от $12 до $15 млрд. Акции компании обращаются с P/BV 2017 около 2.7 и P/E 2018 около 15 и являются одним из наших приоритетов в секторе товаров индивидуального спроса. ___________________________________________

|

|

События, на которые следует обратить внимание сегодня: 16.30 мск. США: Индекс цен производителей за январь (предыдущее значение 2.6% г/г; прогноз 2.5% г/г). 17.15 мск. США: Изменение объема промышленного производства за январь (предыдущее значение 0.9% м/м; прогноз 0.2% м/м). EUR/USD: Продаем пару на фоне негативной динамики кредитных рынков. После опубликованного накануне отчета по инфляции в Соединенных Штатах за январь – спрэд доходности 10-летних бумаг Германии и США продемонстрировал сильное падение, что является негативным фактором для евро. Инфляция в Штатах в январе оказалась на уровне 2,1%, что на 0,2% лучше медианы прогнозов. Сразу после отчета инвесторы стали активно покупать доллар и продавать фьючерсы на американские фондовые индексы. Такая динамика указывает на то, что трейдеры ждут активных действий от ФРС в плане повышения процентных ставок. Торговая рекомендация: Sell 1,2472/1,2500 и take profit 1,2415. GBP/USD: Британский фунт сейчас торгуется в области психологического уровня 1,40 и сейчас самое время наращивать позиции Sell. Соединенные Штаты сегодня могут порадовать трейдеров позитивными данными по промышленному производству за январь. Сильные данные по PMI от ISM указывают на увеличение объема выпуска продукции. Этот отчет может вызвать новую волну снижения дифференциала доходности 10-летних государственных облигаций Великобритании и США. В среду, после публикации данных по индексу потребительских цен за январь, доходность 10-летних американских облигаций установила свежий максимум за последние четыре года. Для американской валюты это позитивный сигнал. Торговая рекомендация: Sell 1,4043/1,4075 и take profit 1,3949. USD/JPY: Открываем позиции Buy по двум причинам. Во-первых, инвесторы наращивают длинные позиции по рисковым активам, что является позитивным фактором для пары USD/JPY, ввиду ее сильной корреляции с фондовыми индексами. Сегодня абсолютно все азиатские фондовые рынки торгуются в “зеленой зоне”, что указывает на сильную тенденцию. Во-вторых, спрэд доходности 10-летних государственных облигаций США и Японии демонстрирует рост, что также будет оказывать поддержку американской валюте. Сейчас можно ожидать коррекционного роста котировок в область минимума 2017 года (107,31). Торговая рекомендация: Buy 106,70/106,40 и take profit 107,25. Горячев Александр, аналитик компании FreshForex

|

|

|

|