События, на которые следует обратить внимание сегодня:

Китай – банковский выходной.

13.00 мск. Германия: Индекс настроений в деловой среде от института ZEW за февраль (предыдущее значение 20.4; прогноз 16.5).

EUR/USD:

На сегодня формируется смешанный фон. С одной стороны, можно ожидать роста котировок единой европейской валюты в область 1,2425/1,2440 на фоне позитивной макроэкономической статистики из Германии. Индекс ZEW демонстрирует позитивную динамику в последние несколько месяцев и с учетом ускорения экономического роста локомотива еврозоны, можно ожидать сохранение восходящего тренда, что позитивно отразится на курсе единой валюты. С другой стороны, на товарном рынке наблюдаются распродажи, что в свою очередь может оказать поддержку американской валюте, поскольку сырье котируется в долларах. Торговая рекомендация: флэт 1,2340-1,2440.

GBP/USD:

Ход торгов сегодня будет определен динамикой кредитных рынков. Американский рынок государственных облигаций сегодня начал свою работу после длительных выходных – доходность десятилетних бумаг демонстрирует умеренный рост. Теперь необходимо ждать открытия Лондонской сессии в 11.00 мск. Если дифференциал доходности по десятилетним бумагам Великобритании/США будет снижаться, то пара вновь окажется под давлением, и будет тестировать область 1,3915/1,3885. В противном случае нас ожидает рост котировок в область 1,4030/1,4045. Торговая рекомендация: флэт 1,3915-1,4040.

USD/JPY:

Открываем позиции Buy по двум причинам. Во-первых, во второй половине дня можно ожидать продолжения восходящего тренда на американском фондовом рынке, что окажет позитивное влияние на пару, ввиду ее сильной корреляции с индексом S&P500. Большинство корпоративных отчетов в США выходят лучше консенсус-прогноза экономистов инвестиционных банков с Wall Street, что является позитивным фактором для рынка акций. Сами корпорации продолжают активно выкупать акции с рынка, что также оказывает поддержку котировкам. Во-вторых, на кредитных рынках доходность 10-летних государственных облигаций Соединенных Штатов растет по отношению к своим аналогам из Японии, что также является позитивным фактором для пары. Торговая рекомендация: Buy 106,74/106,55 иtakeprofit 107,20.

В новую пятидневку можно ожидать роста котировок самой популярной в мире криптовалюты. Главным драйвером роста выступит высокий спрос на рисковые активы. Инвесторы в последние несколько дней активно покупают акции на ведущих мировых фондовых площадка, что указывает на желание “рисковать”. Биткоин – это рисковый актив, для него высокий спрос на акции является позитивным сигналом. По итогам минувшей недели американские индексы Nasdaq, S&P 500, Dow 30 продемонстрировали рост котировок на 5,3%,4,3% и 4,2%, соответственно. Это позитивный сигнал для биткоина. Торговая рекомендация: Buy11000/9900 и takeprofit12050.

Brent:

Открываем позиции Sell по двум причинам. Во-первых, Соединенные Штаты вышли на исторический максимум по добычи нефти. Рост предложение будет способствовать снижению котировок в краткосрочной перспективе. Я сейчас говорю именно о краткосрочной перспективе. Россия и саудовская Аравия сохраняют уровень добычи на одном уровне до 31 декабря 2018 года – этот фактор будет оказывать позитивное влияние на нефтяные котировки в долгосрочной перспективе. Во-вторых, на грядущей неделе можно ожидать укрепление американского доллара, на фоне роста доходности по государственным облигациям США. Для черного золото это также негативный сигнал, поскольку нефть котируется в американской валюте и при росте доллара, наблюдается падение стоимости барреля нефти. Торговая рекомендация: Sell65,51/66,50 и takeprofit64,10.

MGNT:

Акции Магнита являются самым слабым звеном на российском фондовом рынке. Нисходящий тренд набирает обороты и в минувшую пятницу вышла новость, которая будет способствовать новых распродажам в акциях продуктового ритейлера. Основатель компании Сергей Галицкий продает свою долю банку ВТБ. Госбанк сообщил, что Галицкий сам был инициатором сделки и предложил купить 29,2% акций за 138 млрд. руб. для рынка акций это плохой сигнал, когда основатель компании продает свою долю. Почему? За последние два с половиной года капитализация магнита упала на 62%. Галицкий продает бизнес по очень низкой цене и это означает, что он не верит в потенциал дальнейшего роста бизнеса. В 2017 году на российском рынке продуктового ритейла на первое место вышла компания X5 Retail Group, обойдя Магнит, который доминировал на рынке последние пять лет. Торговая рекомендация: Sell4350/4510 и take profit 4130.

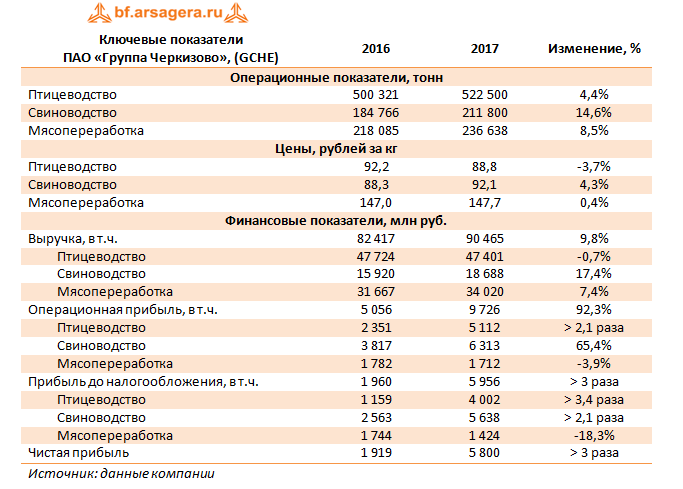

Группа Черкизово опубликовала отчетность за 2017 год по МСФО.

Выручка компании выросла на 9,8% до 90,5 млрд руб. Основное влияние на рост доходов по-прежнему оказывает сегмент «Свиноводство», продемонстрировавший двузначные темпы роста выручки (+17,4%), составившей 18,7 млрд руб. Такая динамика была обусловлена как увеличением средней цены реализации (+4,3%) на фоне увеличения потребления, так и ростом объемов производства (+14,6%), обусловленного запуском новых площадок в Воронежской и Липецкой областях, и реализуемой программой совершенствования генетики поголовья.

В сегменте «Птицеводство» выручка снизилась на 0,7% до 47,4 млрд руб., что было вызвано снижением средней цены (-3,7%) на фоне роста объемов реализации продукции (4,4%). Такая ценовая динамика наблюдалась невзирая на увеличение доли брендированной продукции и продукции с высокой добавленной стоимостью.

Выручка дивизиона «Мясопереработка» увеличилась на 7,4% до 34,0 млрд руб. в результате роста объемов продаж на 8,5%. Такая динамика объясняется расширением ассортимента брендированной продукции в категориях колбаса и мясные продукты из свинины . Средняя цена на продукцию мясопереработки выросла на 0,4% вследствие роста объемов продаж продукции с высокой добавленной стоимостью.

Себестоимость компании увеличилась на 3,9%, в то время как административные и коммерческие расходы выросли на 7,1% до 13,9 млрд руб.

Следствием этого стало получение операционной прибыли в размере 9,7 млрд руб., что почти в 2 раза превышает прошлогодний результат. Такой значительный прирост обусловлен увеличением объемов производства по всем сегментам в сочетании с благоприятной ценовой конъюнктурой на основные корма, прежде всего зерновые, и повышением эффективности операционной деятельности в сегментах птицеводства и свиноводства. Одновременное снижение затрат и рост продаж позволили увеличить валовую рентабельность за 2017год до 26,0%.

В блоке финансовых статей отметим стагнацию процентных расходов (3,7 млрд руб.) на фоне увеличения долга компании сразу на 30% (до 50 млрд руб.). Такого результата удалось достичь благодаря снижению процентных ставок по банковским кредитам. В итоге чистая прибыль группы составила 5,8 млрд руб., в 3 раза превысив результат прошлого года.

Свои перспективы компания по-прежнему связывает с укреплением вертикально интегрированной бизнес-модели и увеличением производственной базы. Помимо расширения в растениеводческом сегменте предполагается увеличение производственной мощности свиноводческих комплексов, а также строительство нового колбасного завода, который должен стать крупнейшим в Европе.

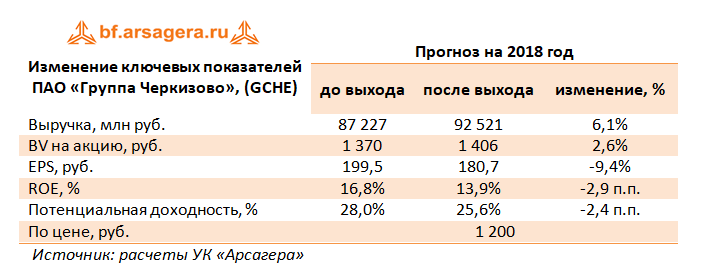

Дополнительно с данными отчетности стало известно о предполагаемом годовом дивиденде компании в размере 75,07 руб. на акцию, что превышает наш прогноз. Таким образом, компания собирается направить на выплаты акционерам свыше половины заработанной чистой прибыли по МСФО

По итогам отчетности мы не стали вносить серьезных изменений в модель компании.

Основной угрозой для миноритарных акционеров продолжает оставаться делистинг акций. Это стало возможным после того, как мажоритарный акционер Группы Черкизово приобрел у Prosperity Capital Managemen 21,05% акций по цене 1 300 рублей за акцию, доведя тем самым свою долю до 89,62%. В ходе последовавшей за этим обязательной оферты компания выкупила дополнительно 0,93% акций. Таким образом, согласно действующей редакции закона «Об акционерных обществах» решением общего собрания акционеров акции компании могут быть выведены с торговых площадок. Первым шагом на этом пути стало принятое решение о делистинге ГДР, обращавшихся на Лондонской фондовой бирже. Листинг локальных акций на Московской бирже пока остается действительным.

На данный момент акции Группы Черкизово торгуются с P/E 2018 около 7 и не входят в число наших приоритетов.

Пока в Соединенных Штатах празднуют День президентов, доллар пытается перехватить инициативу в основных валютных парах. Эффект от провального отчета по розничным продажам смогли перекрыть довольно сильные данные по строительству. В январе количество выданных разрешений на возведение новых домов оказалось максимальным за последний год. Таким образом, развеялись опасения по поводу снижения уровня жизни американцев. Экономика Соединенных Штатов все еще достаточно сильна, а долларовые активы выглядят все так же привлекательно для инвесторов. Но как долго продлится это благополучие?

Налоговая реформа, которой так гордится Дональд Трамп, скоро начнет приносить свои плоды в виде увеличения дефицита бюджета США на $1,5 трлн. При этом, демократы не устают повторять, что реформа лишь расширит границы социального неравенства.

Интересно, что не только представители оппозиции придерживаются такого мнения. Билл Гейтс также считает, что сокращение налогов для богатых граждан – это совершенно не то развитие событий, на которое рассчитывала Америка. Основатель Microsoft, который, по его словам, заплатил налогов больше, чем любой гражданин США, уверен, что разумнее было бы поднять ставку налогообложения для богачей и расширить социальные проекты для малообеспеченных граждан.

Снижение налогов – это не единственная инициатива Трампа, которая спровоцирует расширение бюджетного дефицита. Помимо этого, есть проект на $300 млрд, которые Белый дом хочет выделить на военные расходы и инфраструктурные проекты. Кто знает, чего еще захочется Трампу, учитывая, что планируется отменить потолок госдолга на ближайшие два года.

Конечно же, платежеспособность Америки на самом высоком уровне, и в займах ей никто не откажет. К тому же, печатный станок Федрезерва работает исправно. В таких условиях инфляция уже очень скоро достигнет таргета и даже превысит его. ФРС будет вынуждена повышать ставку ускоренными темпами. Но как это скажется на ВВП? Рецессия экономики явно не будет способствовать росту спроса на гринбек.

Над долларом медленно, но уверенно сгущаются тучи. К экономическим рискам постепенно подтягиваются политические. Накануне Трамп опубликовав серию твитов на тему «Как дело о «российском следе» мешает ФБР выполнять свои обязанности». Американский президент обвиняет федералов в том, что они так сильно увлечены поиском доказательств вмешательства РФ в выборы 2016 года, что не заметили явных предпосылок к трагедии, случившейся 14 февраля во Флориде.

Народная мудрость гласит: «Не поминай лихо, пока оно тихо». Расследование Мюллера продолжается, и его результаты могут в любой момент обрушить курс доллара, как это было неоднократно в прошлом году. Но даже, если этого не случится, бюджетные риски способны значительно ослабить доллар в долгосрочной перспективе.

Подробнее о том, как торговать валютными парами, Вы можете узнать из моих курсов по трейдингу на финансовых рынках. Зарегистрироваться на обучение можно здесь: https://boris-fedotov.com/

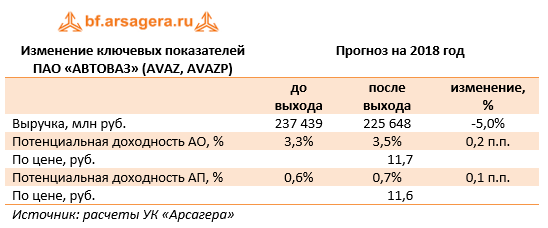

АвтоВАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

Общая выручка компании выросла на 22,0%, составив 225,6 млрд руб. При этом объем продаж автомобилей LADA увеличился на 17,0% до 311,6 тыс. штук, на фоне роста российского автомобильного рынка на 12%.

Доля LADA на российском рынке легковых и легких коммерческих автомобилей выросла на 1 п.п. - до 19.5%. Основой роста послужил успех автомобилей LADA нового поколения - Vesta и XRAY, а также стабильный спрос на другие модели. Сразу четыре модели LADA вошли в TOП-10 самых продаваемых автомобилей на российском рынке. Последние новинки LADA - Vesta SW и Vesta SW Cross - обеспечили присутствие Марки в более престижном ценовом сегменте российского рынка. Это повлекло за собой рост средней расчетной цены реализации сразу на 9,7% до 608,4 тыс. руб.

Удачным оказался прошедший год и по линии экспорта: объемы отгрузок автомобилей и сборочных комплектов LADA увеличились на 44,5%.

Совсем немного не хватило компании до выхода в положительную зону по операционной прибыли (-643 млн руб.). Операционная маржа при этом составила 1,6 млрд руб. Наличие положительного свободного денежного потока позволило сократить долговой портфель, составивший 93,5 млрд руб. (104,2 млрд руб. на начало года). Сальдо финансовых статей также улучшилось на годовом окне за счет увеличения финансовых доходов и сокращения расходов на обслуживание долга. Однако вследствие затрат на реструктуризацию (2,2 млрд руб.), на обслуживание долга (-7,3 млрд руб.), а также отражения разового списания по совместному предприятию ЗАО «Джи Эм-АВТОВАЗ (2,1 млрд руб.) компания отразила в итоговой строке чистый убыток 9,7 млрд руб., который удалось сократить за год в несколько раз.

Вышедшая отчетность оказалась в русле наших ожиданий. По ее итогам мы не стали вносить существенных изменений в свои прогнозы финансовых показателей компании.

Мы считаем, что в текущем году после проведения масштабных мероприятий по сокращению затрат на повестку дня встанет вопрос о получении компанией чистой прибыли. Способствовать этому будут стабильный курс рубля, продолжение программы оптимизации издержек, а также сохранение государственной поддержки авторынка. Отдельным пунктом необходимо отметить рекапитализацию компании силами основных акционеров, которая должна привести к радикальному сокращению долгового бремени компании.

На наш взгляд, эти следствия уже учтены в текущих рыночных котировках; дополнительным настораживающим моментом является планируемый делистинг акций компании. На данный момент акции АвтоВАЗа не входят в число наших приоритетов.

Все, наверно, уже заметили, что ситуация на рынках временно успокоилась. На американском рынке произошел хороший отскок. И совпал этот отскок по времени с увеличением баланса ФРС на 15 млрд долларов. Писал ранее в телеграмме https://t.me/MarketDumki/129, что в конце января баланс ощутимо сократился в рамках программы QT, которую проводит ФРС. Это было первое крупное изъятие долларов из системы. И рынки сразу начали падать. Сейчас баланс пополнили на 15 млрд (https://t.me/MarketDumki/170) и рынки немного восстановились. Совпадение или нет, пока сказать сложно. Но важно помнить, что увеличение баланса — это временное явление, скорее всего связанное с процедурой погашения MBS, которые находятся на балансе у ФРС. Поэтому и есть некая волатильность (отскоки, если это можно так назвать) на графике баланса. Но тренд на графике будет направлен строго вниз. В апреле увеличится скорость сокращения баланса ФРС. Всё-таки изъятие 30 млрд $ в месяц — это вам не хухры-мухры! Посмотрим, как рынки будут на это реагировать.

Авиакомпания S7 разместила предварительную заявку на покупку 100 самолетов SSJ-100 вместимостью 75 кресел. В настоящее время пока еще идут переговоры об обязывающих соглашениях.

При этом SSJ-100 будет серьезно доработан. В базовой версии самолета использованы наработки военной авиации, а они снижают эффективность судна - из 75-кресельной версии все это будет вычищено.

В настоящее время рыночная цена SSJ-100 достигает $30-31 млн, уменьшенная версия будет стоить не дороже $26-27 млн.

SSJ-100 - первый гражданский самолет, разработанный в России. Его производство началось в 2011 году. За рубежом SSJ-100 эксплуатируется, в частности, в Мексике и в Ирландии, крупнейший эксплуатант в России - "Аэрофлот".