Компания Мостотрест опубликовала полугодовую отчетность по МСФО. Выручка компании увеличилась на 16.4% (здесь и далее г/г) и составила 52.5 млрд рублей в отчетном периоде. При этом объем работ собственными силами вырос на 25%, а работ, переданных на субподряд – на 3%. Росту выручки способствовало увеличение объемов стрительно-монтажных работ, а также активное развитие сегмента оказания услуг по содержанию и эксплуатации автомобильных дорог (доля данного сегмента в выручке увеличилась за год с 8.6% до 9.1%). Доходы ключевого сегмента бизнеса компании, строительства автомобильных дорог и искусственных сооружений, увеличились на 19.4% до 45.5 млрд рублей, что обусловлено продолжением реализации крупных и появлением новых строительных проектов. В сегменте строительства аэродромов и аэропортов выручка снизилась на 29% до 1.7, что связано с завершением реконструкции аэропорта Внуково, а также уменьшением объемов работ по реконструкции аэропорта Петропавловск-Камчатский.

Анализируя динамику себестоимости, отметим 22%-й рост расходов на персонал, связанный с 17%-м увеличением численности персонала ввиду роста объемов работ, выполненных собственными силами, и с 3%-м ростом средней заработной платы. Расходы на материалы увеличились на 27% - до 9.3 млрд рублей, что связано с повышением удельного веса работ, выполненных собственными силами. Валовая прибыль компании выросла почти на четверть, составив 7.56 млрд рублей, при этом валовая рентабельность выросла незначительно.

В отчетном периоде долговая нагрузка компании не изменилась, оставшись на уровне 20 млрд рублей. Компания продолжила создавать резервы под обесценение дебиторской задолженности, что привело к росту статьи «прочие расходы» до 1.3 млрд рублей. Тем не менее, чистая прибыль Мостотреста увеличилась на 42%, достигнув 1.9 млрд рублей.

Менеджмент компании отмечает традиционно низкую тендерную активность в первом полугодии, бэклог компании сократился до 320 млрд рублей.

Вышедшие данные оказались в русле наших ожиданий. Мы ожидаем уверенного роста чистой прибыли по итогам текущего года, что связано с эффектом низкой базы. Акции компании сейчас торгуются с P/E 2014 порядка 7, что превышает уровень российского фондового рынка в целом и исключает Мостотрест из списка наших приоритетов.

1. 16 мая 2014 года у оставшихся (около 0.5%) миноритарных акционеров были списаны акции РН Холдинга в рамках процедуры принудительного выкупа. Было заплачено 55 руб. за одну привилегированную акцию и 67 руб. за одну обыкновенную. Ни для кого не секрет, что сама сделка по приобретению 95% акций РН Холдинга у компаний Альфа, Аксесс/Ренова (AAR) и ВР прошла по цене более 100 руб. за акцию. Но не об этом мы расскажем в этом материале.

«Всё справедливо!»

2. Для миноритарного акционера принудительный выкуп аналогичен ликвидации по решению крупного акционера (только в одном случае требуется 95% голосов, а в другом 75%). Следовательно, принято решение – получи причитающееся тебе. При этом отметим, что сумма при ликвидации – это минимум, так как это то, что уже есть у акционера на его акцию, при принудительном же выкупе необходимо учитывать перспективы и, как правило, должна быть уплачена дополнительная премия. Доказательством этого, как раз, и служит цена сделки Роснефти по приобретению пакета размером 95% (выше 100 руб. за акцию).

3. Рассчитаем стоимость акций при ликвидации. Для этого будем использовать информацию о размере собственных средств (наиболее близкий показатель к сумме средств, которая может быть получена акционерами в результате ликвидации) из отчетности РН Холдинга на 31.12.2014 г. и на 30.06.2014 г., также нам понадобится Устав компании и закон «Об акционерных обществах».

Информация из закона

«Статья 23. Распределение имущества ликвидируемого общества между акционерами

Оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между акционерами в следующей очередности:

в первую очередь осуществляются выплаты по акциям, которые должны быть выкуплены в соответствии со статьей 75 настоящего Федерального закона;

во вторую очередь осуществляются выплаты начисленных, но не выплаченных дивидендов по привилегированным акциям и определенной уставом общества ликвидационной стоимости по привилегированным акциям;

в третью очередь осуществляется распределение имущества ликвидируемого общества между акционерами — владельцами обыкновенных акций и всех типов привилегированных акций.»

Информация из Устава РН Холдинга:

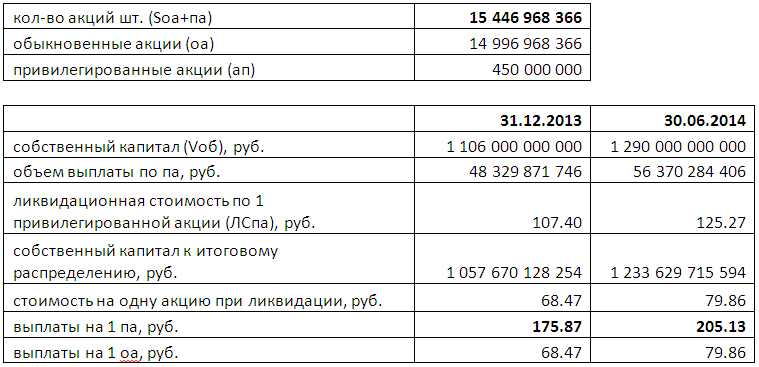

«Ликвидационная стоимость по одной привилегированной акции (далее по тексту ЛСпа) определяется следующим образом:

ЛСпа — это отношение общего объема имущества Общества (далее по тексту Vоб), оставшегося после полного расчета с внешними кредиторами Общества и обязательных выплат, предусмотренных пунктом 1 Статьи 23 Федерального закона «Об акционерных обществах», к суммарной номинальной стоимости размещенных обыкновенных акций и привилегированных акций (далее по тексту Soa+па), умноженное на коэффициент «X». Коэффициент «X» (далее по тексту Кх) равен 1,5.

ЛСпа = (Vоб/Soa+па)Х1,5»

Используем данную информацию для расчетов.

4. Непосредственно определение цен.

Таким образом, в результате ликвидации владельцы привилегированных акций получили бы от 175 до 205 руб. на акцию, а владельцы обыкновенных от 68 до 80 руб. на акцию. Диапазон указан по причине того, что выкуп произошел в период между отчетными датами (16 мая внутри отчетных дат 30 декабря и 30 июня, а отчетность РН Холдинга по МСФО за 1 квартал компанией не предоставляется).

Как вывод: владельцы префов не получили даже трети причитающегося им!

5. Самое интересное, что приведенная выше информация является еще одним доказательством, что, как минимум, цена привилегированной акции для целей выкупа не может быть ниже цены обыкновенной. Мы планируем дополнить наше исковое заявление этим, уже третьим по счету, доказательством несправедливого занижения цены привилегированной акции. Хотя для того, чтобы Суду сделать правильные выводы, достаточно и одного.

В классическом виде корпоративное управление — это система представления интересов акционеров и менеджмента в управлении акционерным обществом.

Управляющая компания «Арсагера» рассматривает некачественное корпоративное управление (далее КУ) как одно из важнейших препятствий для увеличения акционерной стоимости эмитента. Понимая влияние уровня КУ на курсовую стоимость акций и опираясь на имеющийся мировой опыт, специалисты компании разработали методику исследования уровня корпоративного управления эмитентов. В результате применения данной методики на практике мы получаем информацию о качестве корпоративного управления в большинстве компаний, акции которых обращаются на организованном рынке ценных бумаг. Данная информация систематизирована в виде единой таблицы.

Исследование корпоративного управления в России

Комментируя результаты исследования в 2014 году, прежде всего, скажем несколько слов об изменениях в методологии оценки.

В отчетном периоде их было не так много, как в предыдущие годы. Ключевым изменением стало толкование качества работы «независимых директоров» в публичных акционерных обществах. В российском законодательстве «независимый член совета директоров» определяется как физическое лицо, избранное в совет директоров и удовлетворяющее системе определенных, чисто формальных критериев. Предполагается, что профессиональный уровень и компетенция такого человека сослужат хорошую службу акционерному обществу в части повышения качества корпоративного управления.

Практика однако показала, что профессиональный уровень таких представителей акционеров в целом является весьма невысоким. По ключевым и наиболее болезненным для акционеров вопросам они, как правило, голосуют в общем русле, совершенно не задумываясь о последствиях для акционеров и общества. В этой связи мы приняли решение: не улучшать оценку КУ при наличии таких людей в советах директоров акционерных обществ.

На наш взгляд, важнее качество принимаемых решений, нежели то, кем они принимаются. До внедрения публичными компаниями в практику корпоративного управления положений Кодекса профессионального члена совета директоров мы обнуляем оценки по данной характеристике для всех объектов нашего исследования.

Понимая всю важность корпоративного управления для повышения доходов акционеров, в отчетном периоде мы выпустили Кодекс профессионального члена совета директоров с трактовкой наиболее важных вопросов, с которыми сталкиваются органы управления акционерным обществом. Документ не имеет аналогов в России и служит путеводителем для членов советов директоров при принятии важнейших решений в части корпоративного управления.

Также отметим, что в связи с изменениями законодательства мы исключили из нашей методики штраф за закрытие реестра акционеров задним числом. Причина проста: законодательство исключило такую возможность.

Более жестко мы стали подходить к оценке адекватности модели управления акционерным капиталом в обществах. Именно этот пункт во многом предопределил смену лидеров в нашем исследовании.

Далее представлены ключевые моменты исследования, проведенного в августе 2014 года.

Топ 5 компаний с наилучшим корпоративным управлением по результатам наших исследований:

Все отраслевые индексы корпоративного управления, за исключением отрасли «Добыча, переработка нефти и газа», имеют положительное количество баллов. На первом месте находится отрасль «Прочие», представленная одним эмитентом — АФК Система (98 баллов). Отрасли наиболее заметно улучшившие свои показатели по сравнению с прошлым годом — «Связь» и «Цветная металлургия», наиболее заметное ухудшение у отрасли «Строительство, недвижимость».

Мы провели расчет индексов КУ для групп риска 6.1 – 6.5. Деление на группы осуществляется в соответствии с классификацией Arsagera Asset Certification, которая стандартизирует такие понятия как «голубые фишки» и «второй эшелон».

Как правило, уровень КУ компаний, акции которых относятся к «голубым фишкам», выше, чем у компаний второго эшелона, что и подтверждается нашими исследованиями. Тем не менее, в этом году мы наблюдаем относительное улучшение показателей в группах 6.3 - 6.5 и незначительное снижение в группах 6.1-6.2.

Несколько слов о методике расчета индекса: все обозначенные индексы рассчитываются на основании показателей, приведенных в единой таблице. При этом используется метод простой средней. Мы отказались от идеи взвешивания показателей по капитализации или ликвидности, поскольку это может внести существенные искажения в общую картину.

Компания «Мегафон» стала новым лидером по качеству корпоративного управления в России.

Наилучшее качество корпоративного управления в компаниях, относящихся к отраслям «Прочие», «Производство минеральных удобрений» и «Финансовый сектор», наихудшее — в отрасли «Добыча, переработка нефти и газа».

Мы начинаем судебный процесс с ОАО «НК «Роснефть», в рамках которого оспорим цену принудительного выкупа акций ОАО «РН Холдинг» (бывш. ОАО «ТНК-ВР Холдинг»).

Мы отдаем себе отчет в том, что данный процесс нами будет проигран, так как не верим в возможность справедливого решения суда с учетом веса и уровня административного ресурса ОАО «НК «Роснефть». Тем не менее, в жизни существуют случаи, когда невозможно не вступить в бой даже с учетом понимания того, что ситуация не сложится в твою пользу.

Однако мы не считаем данное действие бессмысленным. Данный процесс, максимально широкое освещение его этапов, полное понимание общественностью сути допущенных нарушений компанией ОАО «НК «Роснефть» в состоянии снизить вероятность появления подобных негативных для нашей страны и российского фондового рынка корпоративных ситуаций в будущем.

Мы призываем всех бывших акционеров ОАО «РН Холдинг», прошедших процедуру принудительного выкупа, обратится в суд с целью защиты своих интересов. Будем рады любому участию. Если бывшие акционеры захотят воспользоваться вариантом искового заявления, разработанным нами, мы с радостью предоставим необходимые документы.

Огромная просьба к представителям прессы – вы единственная надежда! Интересуйтесь, освещайте, рассказывайте! Только благодаря вам в текущих условиях можно изменить мир к лучшему! Когда суды весьма странно применяют законодательство, а сильные мира, если уже никак не получается трактовать закон в свою пользу, изменяют его в своих интересах (порой даже задним числом). Единственным путем к справедливости – является публичность. При отсутствии правовой защиты, только огласка может предотвратить некорректные действия в отношении миноритарных акционеров. Только фиксация подобных ситуаций в Истории позволит вырастить новое поколение управленцев с правильным пониманием закона «Об акционерных обществах» – базового закона развития государства в рамках рыночной экономики и, как следствие, с другим отношением к инвесторам – гражданам нашей страны.

Доказательства отправки копии иска и ходатайства ответчику и третьему лицу (выдает почта)

Ходатайство о привлечении третьего лица - ЗАО «Делойт и Тиш СНГ»(образец)

Выписка из ЕГРЮЛ по ОАО «НК «Роснефть» (запрашивается в налоговой)

Выписка из ЕГРЮЛ по ОАО «РН Холдинг» (запрашивается в налоговой)

Выписка из ЕГРЮЛ по Истцу (для физ.лиц не нужно)

Заверенная копия свид. о регистрации Истца (для физ.лиц не нужно)

Платежное поручения об уплате государственной пошлины – 1 шт. (калькулятор на сайте Московского Арбитражного Суда)

Заверенная копия Выписки из протокола Истца о назначении единоличного исполнительного органа. (для физ.лиц не нужно)

Заверенная копия Требований о выкупе акций (можно получить у брокера)

Заверенная копия отчетов депозитария о списании акций со счета акционера (можно получить у брокера)

Заверенная копия Консолидированной отчетности TNK–BP Limited на 31 марта 2013 (можно скачать здесь)

Заверенная копия Консолидированной отчетности ОАО «НК «Роснефть» на 30 сентября 2013 (можно скачать здесь)

Заверенная копия документа «Анализ руководством финансового состояния и результатов деятельности компании по итогам 9 мес. 2013 г.». (можно скачать здесь)

Заверенная копия Ежеквартального отчета ОАО «ТНК ВР Холдинг» за 1 кв. 2013 года (можно скачать здесь)

Заверенная копия Консолидированной финансовой отчетности ОАО «РН Холдинг» за 2013 год (можно скачать здесь)

Заверенная копия Консолидированной финансовой отчетности ОАО «РН Холдинг» за I п/г 2014 года (можно скачать здесь)

Доверенность представителя Истца

Предупреждение о рисках

ОАО «УК «Арсагера» предупреждает: миноритарные акционеры, решившие присоединиться к судебному процессу против ОАО «НК «Роснефть», либо подавшие самостоятельно иск, подготовленный Компанией в качестве образца, делают это на свой страх и риск. Компания не гарантирует правильность выбранной юридической стратегии и, как следствие, какой-либо положительный результат от подобных действий, особенно с учетом статуса ответчика. Более того, ОАО «УК «Арсагера» сообщает о возможных процессуальных рисках связанных с отказом в удовлетворении исковых требований, например с возмещением другой стороне расходов на адвокатов и потерю государственной пошлины.

П.С. На данный момент иск от УК Арсагера отправлен в суд, но пока не принят к рассмотрению. Существует риск, что иск не будет принят (как один из способов защиты ответчика с применением административного ресурса). Тем не менее, мы приняли решение предоставить всем заинтересованным лицам образец нашего искового заявления и сопутсвующих документов, так как остается совсем небольшой срок для подачи исковых требований по данной сделке - до 16.11.2014.

Газэнергосервис опубликовал результаты деятельности по итогам 1 полугодия 2014 года по РСБУ. За отчетный период выручка компании составила 1,23 млрд руб., продемонстрировав падение на 17,2% (здесь и далее: г/г). К сожалению, компания не предоставила какую-либо информацию о причинах указанного снижения доходов. Однако, мы можем предположить, что это было обусловлено сокращением заказов со стороны Газпрома. Повышение удельного веса себестоимости и управленческих затрат в выручке с 66,4% до 75,3% и с 20,2% до 24,8% соответственно обусловило получение компанией операционного убытка в размере 12,4 млн руб. против прибыли 184,4 млн руб. за аналогичный период предыдущего года.

Чистая прибыль эмитента составила 106,6 млн руб., что стало возможным, в первую очередь, благодаря доходам от участия в других организациях в размере 107,6 млн руб. Свой положительный вклад также внесло сальдо прочих доходов и расходов, величина которого составила 16,3 млн руб.

В целом, учитывая чрезмерную зависимость финансовых показателей компании от крупнейших проектов Газпрома, можно ожидать улучшения результатов деятельности по итогам второго полугодия текущего года. Исходя из наших прогнозов, акции Газэнергосервис торгуются с P/E 2014 около 3,4 и ROE 5,9% и входят в наши диверсифицированные портфели акций "второго эшелона".

Ленгазспецстрой опубликовал результаты деятельности по итогам 1 полугодия 2014 года по РСБУ. За отчетный период выручка компании составила 14,79 млрд руб., продемонстрировав падение на 24,0% (здесь и далее: г/г). В структуре доходов эмитента центральное место занимает сегмент строительно-монтажных работ, выручка которого снизилась на 23,5% до 14,51 млрд руб., что было обусловлено сокращением заказов со стороны Газпрома. Себестоимость составила 14,39 млрд руб. (-25,3%), при этом ее удельный вес в выручке снизился с 98,9% до 97,3%, что нашло свое отражение в росте валовой прибыли компании на 90,5% до 399,0 млн руб. Управленческие расходы снизились на 1,6% до 158,4 млн руб. Как итог, операционная прибыль эмитента продемонстрировала почти 5-кратное увеличение и составила 240,6 млн руб.

Блок финансовых статей не оказал влияния на результаты деятельности. Увеличение отрицательного сальдо прочих доходов и расходов до 107,7 млн руб., а также снижение процентных поступлений с 18,5 млн руб. до 6,9 млн руб. было нивелировано уменьшением эффективной налоговой ставки. В итоге чистая прибыль компании составила 28,2 млн руб., продемонстрировав 5-кратный рост.

В целом отчетность эмитента вышла на уровне наших ожиданий. Мы по-прежнему отмечаем чрезмерную зависимость финансовых показателей компании от крупнейших проектов Газпрома. На данный момент акции Ленгазспецстрой не входят в число наших приоритетов.

ЦМТ раскрыл финансовую отчетность по МСФО за шесть первых месяцев 2014 года. В отличие от строителей, где мы традиционно придаем меньшее значение показателям отчетности в целом и ОПУ в частности, в случае с ЦМТ показатели отчетности имеют для нас гораздо большее значение, так как рыночная стоимость объектов недвижимости находит свое отражение в балансе, а большая масса рентных доходов позволяет не только корректно оценить компанию по данному показателю, но и вносит существенный вклад в прогноз собственного капитала.

Общая выручка компании выросла на 1.8% (г/г) – до 3.1 млрд рублей. Выручка от сдачи недвижимости в аренду прибавила 8.3%, достигнув 1.9 млрд рублей. Скромный рост обусловлен меньшими поступлениями от конгрессно-выставочной деятельности, составившими 150 млн рублей. Отметим, что на уровне валовой прибыли положительную рентабельность обеспечили все основные сегменты ЦМТ. Себестоимость выросла почти на 16% до 1.06 млрд руб. Основной вклад внесли статья «прочие налоги». Управленческие расходы увеличились на 17.6% - до 1 млрд рублей. Основной вклад в их рост внесли затраты на оплату труда и резерв по сомнительным долгам. В итоге операционная прибыль снизилась на четверть – до 778 млн рублей.

Финансовые статьи принесли чистые доходы в размере около 70 млн рублей. Отметим, что сумма валютных депозитов компании по итогам отчетного периода достигла 2.5 млрд рублей, а общая сумма денежных средств и финансовых вложений достигла 5 млрд рублей. Добавим, что в конце июня доллар был на локальном минимуме, таким образом, если курс останется на текущем уровне, ЦМТ может ожидать значительных положительных курсовых разниц. В отчетном же периоде чистая прибыль ЦМТ снизилась на 30% и достигла 620 млн рублей.

Среди других положительных моментов отметим полное отсутствие долга у компании. На фоне отсутствия нового строительства и растущей массы рентных доходов это позволяет характеризовать ЦМТ как типичный "кэш-аут" бизнес с устойчивым денежным потоком (нераспределенная чистая прибыль по балансу составила 44.3 млрд руб.), что создает хорошую основу для выплаты дивидендов. Несмотря на то, что компания работает в достаточно конкурентных сегментах, выгодное местоположение, сосредоточение комплекса зданий в непосредственной близости друг от друга, наличие развитой системы дополнительных услуг, на наш взгляд, сможет обеспечить ЦМТ устойчивую основу для дальнейшего роста финансовых показателей. Акции компании торгуются, исходя из P/BV2014 ниже 0.3 и EPS 2014 около 5 руб. (с учетом прибыли от переоценки); привилегированные акции входят число наших приоритетов во "втором эшелоне"

Совокупная выручка компании сократилась на треть - до 1.1 млрд рублей. Причинами послужили как снижение доходов от продажи программного обеспечения на 30% - до 723 млн рублей, так и упавшая на 37% выручка от оказания IT-услуг, составившая 423 млн рублей. Отметим, что традиционно больший объем выручки компания получает во втором полугодии. Снижение выручки произошло на фоне сокращения рынка IT в России.

Себестоимость сокращалась более быстрыми темпами (-38%), составив 820 млн рублей, что связано с сокращением арендуемых площадей и оптимизацией численности персонала.

В результате валовая прибыль сократилась с 383 до 326 млн рублей (-15%), основная часть пришлась на сектор IT-услуг.

Прибыль от продаж компании упала почти вдвое – до 47 млн рублей: административные расходы почти не изменились, но у компании появились чистые финансовые расходы в размере 26 млн рублей. В результате прибыль акционеров Армады уменьшилась более чем в 9 раз.

По нашим оценкам, акции компании не обладают высокой инвестиционной привлекательностью. На наш взгляд, Армаде придется проделать большую работу, чтобы демонстрировать обозначенную менеджментом рентабельность по EBITDA в 2015-2017 гг. около 15%. Задача осложняется туманными перспективами роста IT-рынка в России.

Не сказывается положительно на росте потенциальной доходности и конфликт акционеров Армады. Напомним, что летом в прессе появлялись заявления о том, что контракты Армады выполняет другое юридическое лицо, а персонал, отчетность и пр. исчезли из офиса компании. 21 августа Армада сделала заявление о том, что выполняет текущие контракты в полном объеме, а проверка МВД по заявлению о хищении имущества не установила фактов последнего. Так или иначе, репутации компании был нанесен ущерб, вылившийся в потерю около 30% курсовой стоимости. Также циркулируют слухи о том, что падение котировок было вызвано искусственным образом, чтобы определенная группа акционеров по достаточно низким ценам нарастила свою долю с тем, чтобы выгодно ее перепродать новому собственнику. Мы следим за развитием ситуации, однако акции компании в число наших приоритетов не входят.

Компания Диод опубликовала отчетность за 2013 г. и первое полугодие 2014 г. по МСФО. Выручка компании снизилась на 1,2% (здесь и далее: г/г) до 1,14 млрд руб. Отметим при этом, что российский рынок БАД (основной сегмент присутствия Диода)в натуральном выражении вырос на 2%, а в денежном - на 22% (в ценах конечного потребителя).

Затраты компании сократились сильнее (-13,6%). Снижение затронуло практически все статьи (за исключением расходов на материалы). Компания, к сожалению, в отчетности не дает пояснений этому факту. В итоге валовая прибыль составила 737 млн руб. (+6,7%).

Коммерчески и управленческие расходы не претерпели существенных изменений, что позволило компании увеличить прибыль от продаж на 12,2% до 183 млн руб. А вот по линии прочих расходов наблюдаетя пятикратный рост отрицательного сальдо (-211,2 млн руб.). Основная причина - изменение контура консолидации бизнеса Диода. В 2013 г. инвестиции в ЗАО «Аметис» были проданы основному акционеру этой компании за 43,993 тыс. руб. Расходы по выбытию составили 8,870 тыс. руб. По данным МСФО убыток от выбытия инвестиций в акции ЗАО «Аметис» составил 169,434 тыс. руб. В итоге на смену чистой прибыли пришел чистый убыток в 156,7 млн руб.

Более приятное впечатление производят данные отчетности за 1 п/г 2014 г. Прежде всего, отметим существенный рост выручки (+39,5) до 694 млн руб. Этому способствовал как рост продаж БАДов (+36,9%), так доходы от продажи субстанций (120,8 млн руб.). Затраты компании выросли более чем вдвое за счет продолжающегося роста расходов на материалы. В итоге валовая прибыль составила 308 млн руб. (-4,4%). За счет сокращения коммерческих расходов прибыль от продаж незначительно выросла (+3,7%). Отсутствие списаний по статьям финансовых расходов позволило компании показать чистую прибыль на уровне 16,1 млн руб.

Компания продолжает сдавать позиции в высококонкурентном сегменте производства БАДов, что не может не настораживать акционеров. Их надежды могут быть связаны с прорывом на зарубежные рынки, а также увеличением продаж в сегменте субстанций. Мы считаем, что в ближайшие годы компании будет не просто выйти на стабильный уровень чистой прибыли в 250-300 млн руб. (уровни 2006-2009 г.г.). На данный момент акции Диода не входят в число наших приоритетов.

Общая выручка компании выросла на 3.2%, составив 3.65 млрд рублей. Увеличение произошло во многом благодаря доходам от предоставления услуг доступа в Интернет (1.4 млрд рублей, +15%) и услуг кабельного и IP-телевидения (208 млн рублей, +56%). Отметим, что доходы от услуг местной связи в отчетном периоде продемонстрировали отрицательную динамику, составив 1.06 млрд рублей (-3.6%).

Операционные расходы Таттелекома прибавили 2.5%, составив 3.14 млрд рублей. В результате операционная прибыль выросла на 8% - до 507 млн рублей. Выделим значительный рост долгового бремени компании (на 700 млн рублей) – до 2.9 млрд рублей.

В итоге чистая прибыль Таттелекома в отчетном периоде выросла до 380 млн рублей (+22%). Компания одной из своих приоритетных задач называет развитие услуг телевидения, что, на наш взгляд, должно найти отражение в финансовых показателях. Кроме того, после приобретения ЗАО «СМАРТС-Казань» Таттелеком намерен начать предоставление услуг собственной мобильной связи. На наш взгляд, финансовые показатели компании в будущем будут расти умеренными темпами: с одной стороны, будут увеличиваться доходы от «новых» услуг, с другой – выручка от фиксированной связи должна со временем снижаться. По нашим оценкам, бумаги компании обращаются с мультипликатором P/E 2014 около 5, что не позволяет им входить в число наших приоритетов.