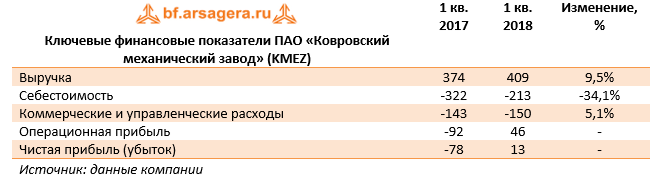

Ковровский механический завод опубликовал отчетность по РСБУ за первые три месяца 2018 г.

Выручка компании возросла на 9,5%, составив 409 млн руб. за счет роста объема производства. Себестоимость снизилась на 34,1 % до 213 млн руб. в связи с корректировкой производственной программы. В итоге завод показал валовую прибыль в размере 196 млн руб. против 51 млн руб. годом ранее. Коммерческие и управленческие расходы выросли на 5,1%, составив 150 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 46 млн рублей. Проценты к получению сократились почти в 2 раза, составив 8,4 млн руб. в связи с сокращением свободных денежных средств и процентных ставок.

Итогом вышесказанного стала чистая прибыль в размере 13 млн руб. против убытка 78 млн. руб. год назад.

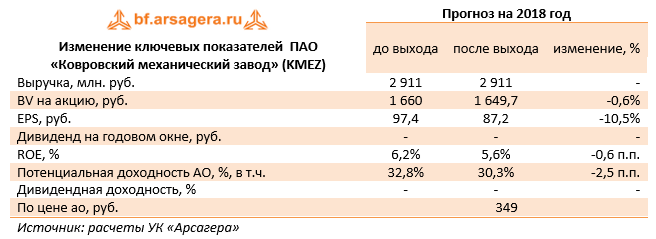

По результатам вышедшей отчетности мы несколько понизили чистую прибыль на текущий год, что стало следствием повысившихся коммерческих и управленческих расходов, а также сократившихся процентных доходов. Что касается будущего компании, то мы рассчитываем на рост выручки, поддержать который должен запуск производства центрифуг нового поколения. Как и ранее, мы прогнозируем рост годовой чистой прибыли в диапазон 200-300 млн руб. через 3-4 года. К сожалению, предприятие не раскрывает свои операционные показатели, что заметно усложняет прогноз финансовых результатов.

В данный момент акции КМЗ, обращающиеся с P/E 2018 порядка 4, не входят в число наших приоритетов.

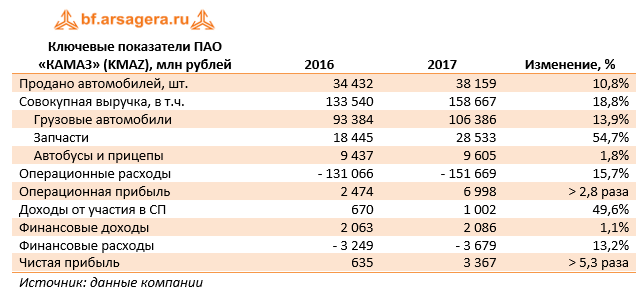

КАМАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании возросла на 18,8% - до 158,7 млрд руб. Выручка от реализации грузовых автомобилей увеличилась на 13,9% до 106,4 млрд руб. на фоне роста продаж автомобилей на 10,8% - до 38 159 штук. Согласно нашим расчетам, средняя цена одного автомобиля выросла на 2,8%. Объем продаж запчастей увеличился в 1,5 раза - до 28,5 млрд руб., а выручка от продаж автобусов и прицепов - на 1,8% - до 9,6 млрд руб. Отметим, что доля КАМАЗа на российском рынке грузовых автомобилей полной массой свыше 14 тонн составила 45,2% (-10,5 п.п. в годовом исчислении).

Операционные расходы росли меньшими темпами и составили 151,7 млрд руб. (+15,7%). Такая динамика обусловлена замещением импортных комплектующих и эффективным управлением затратами. В итоге компания получила операционную прибыль 7 млрд руб. (в 2,8 раза больше). Также отметим, что в отчетном периоде доходы от участия в СП («ДАЙМЛЕР КАМАЗ РУС» и прочие) увеличились в 1,5 раза и составили 1 млрд руб.

Финансовые доходы компании увеличились на 1,1% до 2,1 млрд руб. на фоне снижения срочных депозитов с 16 до 14 млрд руб. Финансовые расходы возросли на 13,2%, достигнув 3,7 млрд руб. Долговая нагрузка компании за год увеличилась с 47,5 до 58,8 млрд руб.

В итоге чистая прибыль КАМАЗа выросла в 5,3 раза до 3,4 млрд руб.

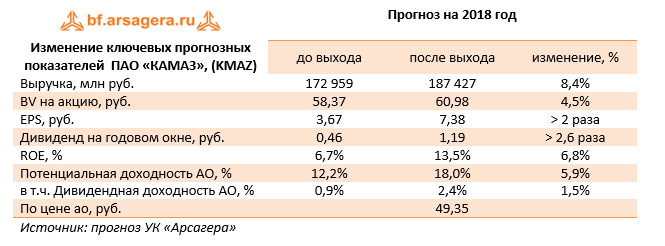

Вышедшая отчетность оказалась лучше наших ожиданий. Мы повысили прогноз по чистой прибыли на всем прогнозном периоде, что связано с увеличением объемов продаж. Акции КАМАЗа торгуются с P/BV 2018 около 0,8 и на данный момент в число наших приоритетов не входят.

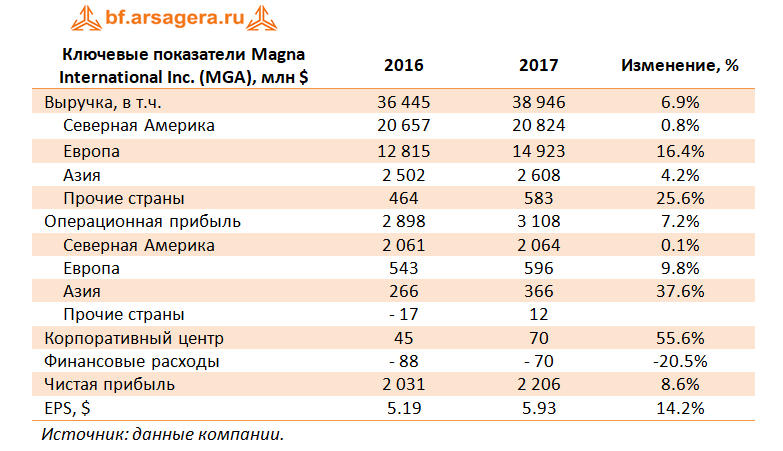

Производитель автокомпонентов Magna International Inc. раскрыл консолидированную финансовую отчетность за 12 месяцев 2017 года. Отметим, что валюта представления результатов – доллары США.

Совокупная выручка канадской компании выросла на 6.9% - до $38.95 млрд, показав рост по всем географическим сегментам. В количественном измерении объемы производства автомобилей в Северной Америке снизились на 5%, а в Европе – увеличились на 7%. В Северной Америке к положительным факторам, определившим итоговую динамику выручки, можно отнести запуск новых моделей автомобилей: Jeep Compass, Ford F-Series SuperDuty, Volkswagen Atlas, а также курсовые разницы от укрепления канадского доллара против доллара США. В Европе был осуществлен запуск новых производств: Audi Q2, BMW 5-Series, Volkswagen Tiguan, Alfa Romeo Stelvio и Skoda Kodiaq. Рост продаж в азиатском регионе произошел, главным образом, за счет запуска новых производственных программ в Китае.

Операционная прибыль компании увеличилась на 7.2% - до $3.1 млрд, при этом результат американского сегмента вырос на 0.1% - до $2.06 млрд, а его операционная рентабельность сократилась на 0.1 п.п. Рентабельность европейского сегмента по итогам 12 месяцев составила 4%, а операционная прибыль прибавила на 9.8%, достигнув $596 млн. Причинами такой динамики стало повышение производственной эффективности на некоторых существующих программах и более низкие гарантийные издержки.Операционная прибыль сегмента «Азия» выросла на 37.6% благодаря увеличению поступлений от участия в совместных предприятиях. Существенный рост выручки (+25.6%) и получение операционной прибыли в сегменте «Прочие страны» произошли из-за увеличения объемов производства (прежде всего, в Аргентине).

Чистые финансовые расходы Magna снизились более чем на 20% до $70 млн. В итоге чистая прибыль выросла на 8.6% - до $2.2 млрд. За отчетный период компания выкупила своих акций более чем на $1.2 млрд и выплатила в виде дивиденды в размере $400 млн. В итоге показатель EPS по итогам 12 месяцев вырос на 14.2% - до $5.93

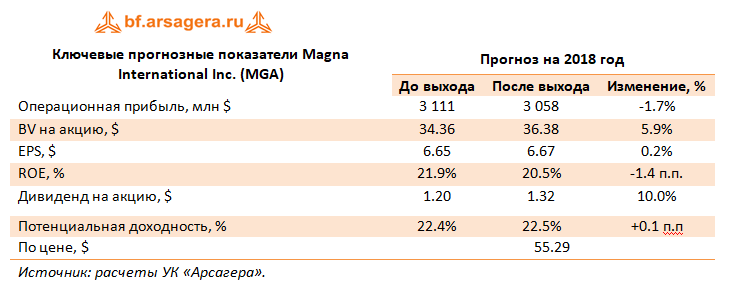

В целом отчетность компании оказалась в русле наших ожиданий. По итогам вышедшей отчетности наш прогноз финансовых результатов компании не претерпел значительных изменений. Отметим лишь повышение прогнозов по дивидендным выплатам после того, как компанией было объявлено о росте квартального дивиденда на 20%.

Акции компании Magna торгуются с P/BV 2017 около 1.8 и P/E 2018 около 8.6, и являются одним из наших приоритетов в секторе производителей комплектующих и оборудования для автомобилей.

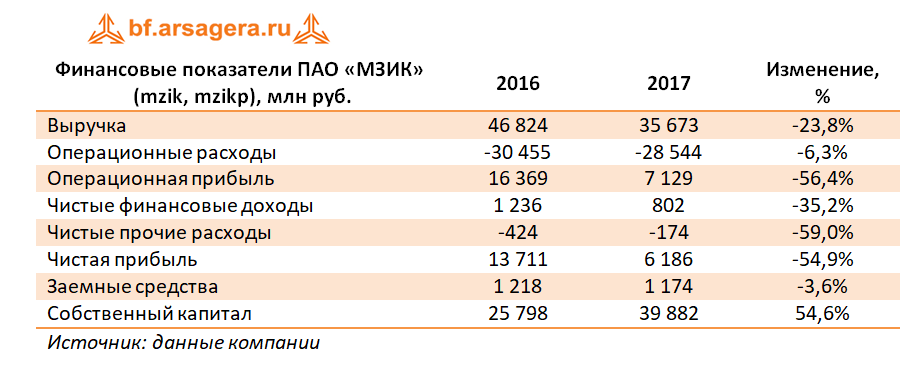

Машиностроительный завод им. Калинина раскрыл отчетность по РСБУ за 2017 год.

Итоговая отчетность зафиксировала снижение финансовых показателей: выручка уменьшилась на 23,8% до 35,7 млрд руб.; операционная прибыль – на 56,4% до 7,13 млрд руб. К сожалению, компания не раскрывает свои операционные показатели деятельности. На наш взгляд, такая динамика объясняется отсутствием в отчетном году признания должного объема выручки по выполняемым контрактам.

Блок финансовых статей сильно ситуацию не изменил. Компания заработала 930 млн руб. в качестве процентов по вкладам, при этом процентные выплаты составили 129 млн руб. Положительное сальдо прочих доходов/расходов, весь год находившееся в положительной зоне, по итогам года стало отрицательным (-173,9 млн руб.). В итоге чистая прибыль составила 6,2 млрд руб., при этом по итогам четвертого квартала прибыль составила символические 50,3 млн руб.

Долг завода остался на уровне 1,2 млрд руб., а денежные остатки на балансе составили 7,5 млрд руб. В результате чистая денежная позиция предприятия составила 6,3 млрд руб.

Как и в 2016 году, итоговая отчетность прошедшего года родила больше вопросов, нежели дала ответов. На фоне выручки в 11 млрд руб. в четвертом квартале компания не смогла заработать чистой прибыли: все поглотила статья «прочие расходы», по которой МЗИК под конец года традиционно отражает сформированные оценочные обязательства по гарантийному ремонту. Напомним, что в отчетности за 2016 год, указанный резерв составил 3,6 млрд руб., в итоге чистая прибыль снизилась до 9,939 млрд руб. Но каково же было наше удивление, когда открыв отчетность за 2017 год, мы увидели совершенно иную цифру чистой прибыли за 2016 год – сразу 13,7 млрд руб.! Судя по всему, указанный резерв был присоединен к первоначальному размеру чистой прибыли. Не исключено, что плоды подобной операции мы увидим через год по итогам уже 2017 года.

Указанные корректировки чистой прибыли задним числом вносят неопределенность относительно стабильного уровня прибыли, а также размера дивидендов по привилегированным акциям завода. При этом самым интересным вопросом остается размер дивидендов годичной давности по привилегированным акциям (по уставу компания направляет на них 10% чистой прибыли), который мы планируем прокомментировать отдельно.

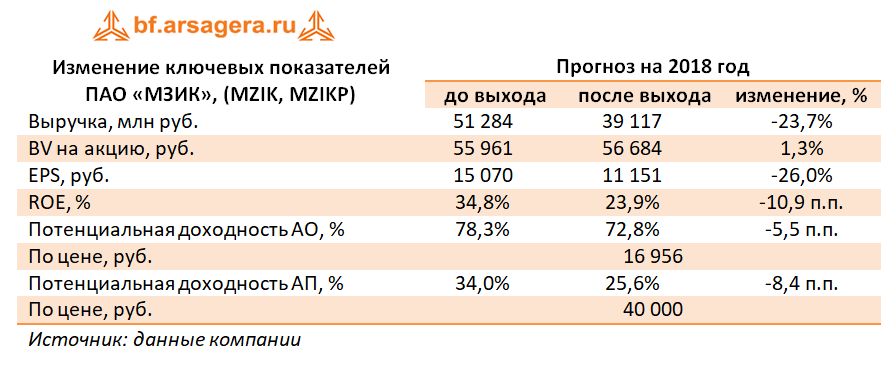

По итогам вышедшей отчетности мы несколько понизили наши прогнозы по выручке и подняли прогноз затрат. В итоге прогнозная чистая прибыль испытала незначительное сокращение. Мы планируем вернуться к обновлению модели компании после публикации ее годового отчета

Исходя из котировок на продажу в системе RTS Board (16 956 рублей), капитализация завода составляет 14,5 млрд руб., а мультипликатор P/BV – около 0,4. Обыкновенные и привилегированные акции ПАО «МЗиК» продолжают оставаться для нас базовыми бумагами в оборонном секторе и входят в наши диверсифицированные портфели акций «второго эшелона».

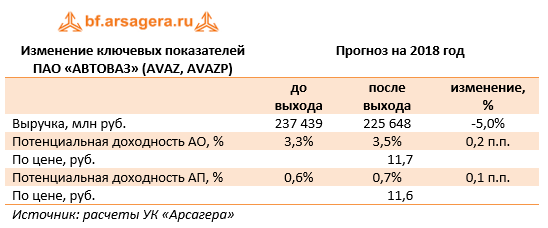

АвтоВАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

Общая выручка компании выросла на 22,0%, составив 225,6 млрд руб. При этом объем продаж автомобилей LADA увеличился на 17,0% до 311,6 тыс. штук, на фоне роста российского автомобильного рынка на 12%.

Доля LADA на российском рынке легковых и легких коммерческих автомобилей выросла на 1 п.п. - до 19.5%. Основой роста послужил успех автомобилей LADA нового поколения - Vesta и XRAY, а также стабильный спрос на другие модели. Сразу четыре модели LADA вошли в TOП-10 самых продаваемых автомобилей на российском рынке. Последние новинки LADA - Vesta SW и Vesta SW Cross - обеспечили присутствие Марки в более престижном ценовом сегменте российского рынка. Это повлекло за собой рост средней расчетной цены реализации сразу на 9,7% до 608,4 тыс. руб.

Удачным оказался прошедший год и по линии экспорта: объемы отгрузок автомобилей и сборочных комплектов LADA увеличились на 44,5%.

Совсем немного не хватило компании до выхода в положительную зону по операционной прибыли (-643 млн руб.). Операционная маржа при этом составила 1,6 млрд руб. Наличие положительного свободного денежного потока позволило сократить долговой портфель, составивший 93,5 млрд руб. (104,2 млрд руб. на начало года). Сальдо финансовых статей также улучшилось на годовом окне за счет увеличения финансовых доходов и сокращения расходов на обслуживание долга. Однако вследствие затрат на реструктуризацию (2,2 млрд руб.), на обслуживание долга (-7,3 млрд руб.), а также отражения разового списания по совместному предприятию ЗАО «Джи Эм-АВТОВАЗ (2,1 млрд руб.) компания отразила в итоговой строке чистый убыток 9,7 млрд руб., который удалось сократить за год в несколько раз.

Вышедшая отчетность оказалась в русле наших ожиданий. По ее итогам мы не стали вносить существенных изменений в свои прогнозы финансовых показателей компании.

Мы считаем, что в текущем году после проведения масштабных мероприятий по сокращению затрат на повестку дня встанет вопрос о получении компанией чистой прибыли. Способствовать этому будут стабильный курс рубля, продолжение программы оптимизации издержек, а также сохранение государственной поддержки авторынка. Отдельным пунктом необходимо отметить рекапитализацию компании силами основных акционеров, которая должна привести к радикальному сокращению долгового бремени компании.

На наш взгляд, эти следствия уже учтены в текущих рыночных котировках; дополнительным настораживающим моментом является планируемый делистинг акций компании. На данный момент акции АвтоВАЗа не входят в число наших приоритетов.

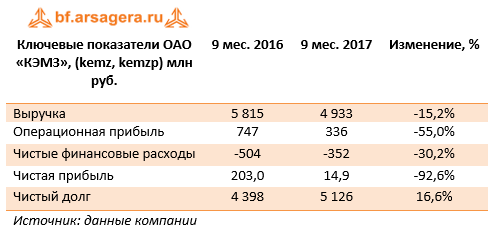

Ковровский электромеханический завод (КЭМЗ) раскрыл отчетность по РСБУ за 9 месяцев 2017 года.

Выручка завода сократилась на 15,2%, составив 4,9 млрд руб. Операционная прибыль снизилась на 55% - до 336 млн руб. на фоне более скромного снижения операционных затрат. Такая динамика доходов и расходов вероятнее всего связана с характерною особенностью предприятий оборонного сектора: неравномерностью денежных поступлений и признания выручки по выполняемым контрактам внутри года.

Чистые финансовые расходы снизились на 30% – до 352 млн руб. на фоне снижения стоимости обслуживания долга и полученного положительного сальдо прочих доходов и расходов в размере 74,8 млн руб. В аналогичном периоде прошлого года компания получила отрицательное сальдо прочих доходов и расходов в размере 42,5 млн руб. в связи с начислением резерва по сомнительным долгам.

Отметим, что компанию отличает довольно высокий уровень долговой нагрузки – совокупные заемные средства составляют 6,5 млрд руб., а чистый долг – 5,1 млрд руб., соотношение чистый долг/собственный капитал возросло с 1,8 до 2,1.

В результате чистая прибыль КЭМЗа сократилась на 92,6%, составив символические 14,9 млн руб. Данное снижение, по нашему мнению, носит технический характер, что связано с вероятными переносами оплаты по заключенным контрактам.

По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей завода на текущий год. Тем не менее, мы ожидаем, что выручка и чистая прибыль завода в будущем будут показывать поступательный рост, отражая твердые позиции компании в оборонном секторе и развитие направления гражданской продукции.

Обыкновенные и привилегированные акции компании торгуются с P/E 2017 около 2 и P/BV 2017 порядка 0,3 и являются одним из наших приоритетов в оборонно-промышленном секторе. В состав наших диверсифицированных портфелей акций «второго эшелона» продолжают входить привилегированные акции эмитента.

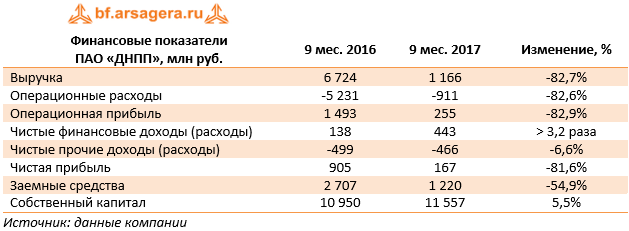

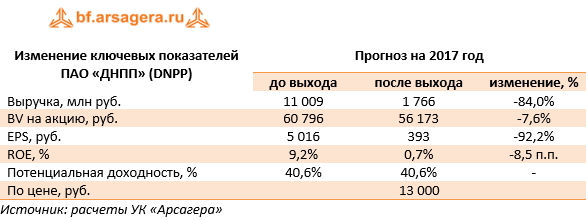

ДНПП раскрыло отчетность по РСБУ за 9 месяцев 2017 года.

Выручка компании во втором квартале осталась на низком для компании уровне (1,2 млрд руб.), что можно объяснить низким уровнем оплаты по заключенным контрактам. В результате по итогам полугодия снижение составило 82,7%.

Операционные расходы снижались аналогичными темпами (-82,6%), составив 911 млн руб., в результате операционная прибыль снизилась на 82,9%, составив 255 млн руб.

Чистые финансовые доходы увеличились более чем в три раза до 443 млн руб. на фоне отсутствия процентных выплат в отчетном периоде. Долговое бремя компании осталось на уровне 1,2 млрд руб.

Отрицательное сальдо прочих доходов/расходов незначительно сократилось до 466 млн руб. В итоге компания зафиксировала чистую прибыль в размере 167 млн руб., при этом третий квартал оказался убыточным для компании (-12,5 млн руб.).

Судя по всему, акционерам на улучшение финансовых показателей в текущем году рассчитывать не приходится. Напомним, что ДНПП является производителем зенитных управляемых ракет для зенитных ракетных комплексов (ЗРК) средней дальности (сухопутный вариант – «БУК»). Основные надежды были связаны с принятием на вооружение российской армией нового ЗРК – БУК-М3. Предполагалось, что после завершения испытаний новый ЗРК начнет серийно поставляться в российские войска. Однако по состоянию на конец 2016 года в армию был поставлен всего один бригадный комплект (восемь пусковых установок). Сведений о новых поставках в текущем году не поступало. Таким образом, по определенным причинам поставки нового ЗРК, а вместе с ними - и управляемых ракет задерживаются, что и сказалось на финансовых показателях ДНПП в текущем году.

Видимо, основные платежи по контрактам переносятся как минимум на следующий год. На это указывают, в частности, резко выросшие остатки по балансовой статье «товарно-материальные запасы» (с 9,3 млрд руб. до 19,5 млрд руб. в текущем году). По мере реализации продукции эти запасы будут трансформироваться в выручку ДНПП.

По итогам вышедшей отчетности мы резко понизили прогноз финансовых показателей на текущий год. В то же время прогнозы на будущие годы мы оставили без изменений. В результате серьезных изменений в потенциальной доходности акций не произошло.

Мы полагаем, что основной негативный эффект для акционеров компании заключается в том, что дивиденды по итогам 2017 года окажутся символическими или вовсе могут быть не выплачены. В дальнейшем же мы ожидаем сохранения дивидендных выплат как минимум на уровне последних лет.

Исходя из котировок на продажу в системе RTS Board (13 000 рублей за акцию), капитализация компании составляет 2,7 млрд рублей, а мультипликатор P/BV находится на уровне 0,2. Бумаги компании продолжают оставаться одним из наших приоритетов в оборонном секторе и входят в ряд диверсифицированных портфелей акций «второго эшелона».

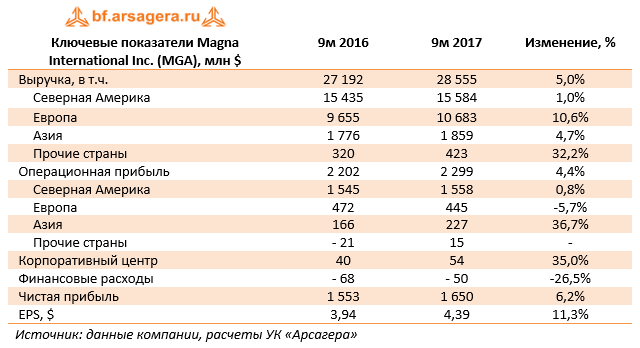

Производитель автокомпонентов Magna International Inc. раскрыл консолидированную финансовую отчетность за девять месяцев 2017 года. Отметим, что валюта представления результатов – доллары США.

Совокупная выручка канадской компании выросла на 5% - до $28,6 млрд, показав рост по всем географическим сегментам. В количественном измерении объемы производства автомобилей в Северной Америке снизились на 3%, а в Европе и Азии – повысились на 3% и 10% соответственно. В Северной Америке к положительным факторам, определившим итоговую динамику выручки, можно отнести запуск новых моделей автомобилей: Jeep Compass, Ford F-Series SuperDuty, Volkswagen Atlas, Audi Q5 и Chevrolet Bolt, а также курсовые разницы от укрепления канадского доллара против доллара США. Эти факторы были частично компенсированы снижением физических объемов на некоторых существующих производственных программах и окончанием производства Chrysler 200 и Mercedes-Benz R-Class. В Европе был осуществлен запуск новых производств: Audi Q2, BMW 5-Series, Volkswagen Tiguan, Alfa Romeo Stelvio и Skoda Kodiaq. Рост продаж в азиатском регионе произошел, главным образом, за счет запуска новых производственных программ в Китае.

Операционная прибыль компании увеличилась на 4,4% - до $2,3 млрд, при этом выручка американского сегмента выросла на 0,8% - до $1,6 млрд, а его операционная рентабельность осталась на прежнем уровне (10,0%). Рентабельность европейского сегмента по итогам 9 месяцев составила 4,2%, а операционная прибыль сократилась на 5,7%, достигнув $445 млн. Причинами такой динамики стали более высокие товарные издержки, снижение объемов производства на некоторых существующих программах, затраты на запуск нового производства Jaguar E-Pace. Операционная прибыль сегмента «Азия» выросла на 36,7% благодаря увеличению продаж более маржинальной продукции, что было частично нивелировано ослаблением китайского юаня по отношению к доллару США. Значительный рост выручки (+32,2%) и получение операционной прибыли в сегменте «Прочие страны» произошел из-за увеличения объемов производства (прежде всего, в Аргентине), а также в результате укрепления бразильского реала по отношению к доллару США.

Чистые финансовые расходы Magna снизились на одну четверть до $50 млн, главным образом, в результате получения дохода от налоговых перерасчетов и снижения средних остатков задолженности в сегментах «Азия» и «Прочие страны». В итоге чистая прибыль выросла на 6,2% - до $1,65 млрд. За отчетный период компания выкупила своих акций на $907 млн и выплатила в виде дивидендов $305 млн. В итоге показатель EPS по итогам 9 месяцев вырос на 11,3% - до $4,39.

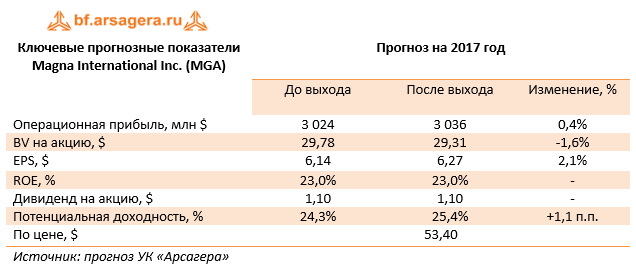

В целом отчетность компании оказалась в русле наших ожиданий. По итогам вышедшей отчетности наш прогноз финансовых результатов компании не претерпел значительных изменений.

Акции компании Magna торгуются с P/BV 2017 около 1,8 и P/E 2017 около 8,5, и являются одним из наших приоритетов в секторе производителей комплектующих и оборудования для автомобилей.

Производитель автомобилей Ford Motor Co. раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года

Ключевые показатели Ford Motor Co. (F)

9м 2016

9м 2017

Изменение, %

Операционные показатели

Оптовые продажи, тыс. штук, в т.ч.

4 944

4 858

-1,7%

Средняя цена за проданный автомобиль, тыс. $

21,35

22,09

3,4%

Финансовые показатели, млн долл.

Выручка

113 146

115 450

2,0%

Операционные расходы

-108 356

-111 506

2,9%

Прибыль до налогообложения

7 913

6 259

-20,9%

Чистая прибыль

5 379

5 193

-3,5%

EPS, $

1,35

1,31

-3,5%

Источник: данные компании, расчеты УК «Арсагера»

Совокупная выручка американской компании выросла на 2% - до $115,45 млрд. Напомним, что в выручке признаются оптовые продажи автомобилей (продажи дилерам). Главным рынком для Ford является Северная Америка, на которую по итогам 9 месяцев 2017 года приходилось около 46% продаж по количеству автомобилей или 60% по объему выручки.

Северная Америка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

2 316

2 228

-3,8%

Выручка, млн $

69 488

69 525

0,1%

Средняя цена за проданный автомобиль, тыс. $

30,00

31,21

4,0%

Прибыль до налогов, млн $

7 045

5 870

-16,7%

Рентабельность прибыли, %

10,1%

8,4%

-1,7 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Падение объемов продаж (-3,8%) было обусловлено неблагоприятными изменениями в акциях дилеров и снижением доли рынка в Канаде и Мексике. Средняя цена за проданный автомобиль показала противоположную динамику, увеличившись на 4%. В итоге выручка сегмента осталась практически на прошлогоднем уровне, составив $69,5 млрд (+0,1%). Компании не удалось удержать рентабельность прибыли до налогообложения на уровне прошлого года в связи с ростом цен на сырьевые товары и неблагоприятными курсовыми разницами.

Южная Америка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

235

266

13,2%

Выручка, млн $

3 441

4 085

18,7%

Средняя цена за проданный автомобиль, тыс. $

14,64

15,36

4,9%

Прибыль до налогов, млн $

- 816

- 587

-28,1%

Рентабельность прибыли, %

-23,7%

-14,4%

+9,3 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Будучи стабильно убыточным последние четыре года, южноамериканский сегмент, тем не менее, демонстрирует улучшение всех ключевых показателей уже четвертый квартал подряд. По итогам 9 месяцев 2017 года оптовые продажи выросли на 13,2%, а выручка – на 18,7%. На уменьшение убыточности сегмента повлиял «эффект масштаба», а также рост средней цены проданного автомобиля.

Европа

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

1 149

1 166

1,5%

Выручка, млн $

21 288

21 575

1,3%

Средняя цена за проданный автомобиль, тыс. $

18,53

18,50

-0,1%

Прибыль до налогов, млн $

1 039

178

-82,9%

Рентабельность прибыли, %

4,9%

0,8%

-4,1 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Нельзя не отметить резкое снижение рентабельности по европейскому направлению. Причиной этому послужили: ослабление фунта стерлингов, рост цен на сырьевые товары, а также крупные расходы по запуску производства нового поколения Ford Fiesta. Между тем, как отмечает компания, результаты продаж в России продолжают улучшаться, приближаясь к безубыточности.

АТР

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

1 124

1 114

-0,9%

Выручка, млн $

8 579

10 260

19,6%

Средняя цена за проданный автомобиль, тыс. $

7,63

9,21

20,7%

Прибыль до налогов, млн $

343

556

62,1%

Рентабельность прибыли, %

4,0%

5,4%

+1,4 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Сегмент Азиатско-Тихоокеанский региона продемонстрировал рост выручки на 19,6%, главным образом, за счет увеличения средней цены за проданный автомобиль (+20,7%). Компании удалось компенсировать ослабление китайского юаня и падение продаж в Китае автомобилей с рабочим объемом двигателя менее 1,6 л. (после прекращения предоставления налоговых стимулов со стороны государства), нарастив объем реализации в других странах региона АТР, в частности в Австралии и Индии. Операционная рентабельность сегмента выросла до 5,4%, против 4,0% годом ранее.

Ближний Восток и Африка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

120

84

-30,0%

Выручка, млн $

2 761

1 845

-33,2%

Средняя цена за проданный автомобиль, тыс. $

23,01

21,96

-4,5%

Прибыль до налогов, млн $

- 231

-193

-16,5%

Рентабельность прибыли, %

-8,4%

-10,5%

-2,1 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Снижение выручки (-33,2%) на Ближнем Востоке и в Африке напрямую связано с падением объема продаж (-30%), при этом убыток до налогообложения по данному сегменту сократился на 16,5%. Снижение убыточности сегмента объясняется уменьшением затрат, а также укреплением южноафриканского ранда и евро по отношению к доллару США.

Финансовые услуги

9м 2016

9м 2017

Изменение, %

Доходы, млн $

7 626

8 209

7,6%

Прибыль до налогов, млн $

1 436

1 653

15,1%

Рентабельность прибыли, %

18,8%

20,1%

+1,3 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Сегмент «Финансовые услуги» продемонстрировал отличный рост результатов, с одновременным сильным ростом кредитного портфеля и лизинговых платежей.

По итогам 9 месяцев 2017 года размер эффективной налоговой ставки составил 16,7% против 31,9% годом ранее: компания отразила реализацию выгод от иностранных налоговых льгот по кредитам в США.

В итоге консолидированная чистая прибыль компании упала на 3,5% до $5,2 млрд.

В целом вышедшие результаты оказались в рамках наших ожиданий. По итогам внесения фактических данных мы повысили наши прогнозы по финансовому дивизиону.

Ключевые прогнозные показатели Ford Motor Co. (F)

Прогноз на 2017 год

до выхода

после выхода

изменение, %

Прибыль до налогообложения, млн $

8 549

8 617

0,8%

BV на акцию, $

8,50

8,56

0,7%

EPS, $

1,71

1,77

3,4%

ROE, %

22,9%

23,7%

+0,8 п.п.

Дивиденд на акцию, $

0,65

0,65

-

Потенциальная доходность, %

36,7%

37,4%

+0,7 п.п.

По цене, $

12,06

Источник: прогноз УК «Арсагера»

Мы ожидаем, что в ближайшие годы компания сможет зарабатывать стабильную чистую прибыль на уровне $7-8 млрд. На наш взгляд, акции Ford, торгующиеся с P/BV 2017 около 1,4 и P/E 2017 около 6,8, имеют хороший потенциал роста.

Производитель автомобилей General Motors Company раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года.

Отметим, что, начиная со второго квартала текущего года, компания перестала консолидировать результаты своего европейского сегмента (предприятия Opel и Vauxhall, а также европейский бизнес GM Financial), соответственно, все сопоставления с прошлым периодом приводятся без его учета. Результаты европейского сегмента отражаются в разделе прибыли и убытки от прекращенной деятельности. Сделку планируется закрыть до конца текущего года. Продажа убыточного сегмента приведет к снижению выручки, но положительно отразится на общем финансовом результате компании. Кроме того, произошла реклассификация итогов в сегменте «Остальной мир» в связи с реструктуризацией бизнеса в Индии и Южной Африке.

Основным рынком для GM является Северная Америка, на которую по итогам 9 месяцев 2017 года приходилось около 73% продаж по количеству автомобилей или 77% по объему выручки. В выручке признаются оптовые продажи автомобилей (продажи дилерам). За отчетный период выручка в Северной Америке упала на 5,9%; при этом падение объемов продаж составило 10,7%, что было частично компенсировано повышением средних цен (+5,4%). Сокращение объемов продаж связано, в первую очередь, с уменьшением реализации Chevrolet Malibu и Cruze, которое было частично компенсировано увеличением продаж моделей Chevrolet Equinox. По итогам 9 месяцев компании удалось удержать рентабельность этого сегмента на уровне 11%. Данный уровень рентабельности был, прежде всего, обусловлен изменением структуры продаж и благоприятным ценообразованием, а также снижением материальных и транспортных расходов, связанных с перевозкой автомобилей. К неблагоприятным факторам можно отнести эффект от ослабления курса мексиканского песо по отношению к доллару США и снижение оптовых объемов продаж.

На фоне восстановления автомобильного рынка Южной Америки, компания смогла нарастить продажи на 21,8%, увеличив средние цены на 11,9%, что привело к увеличению выручки сегмента на 36,2%. Во многом это связано ростом продаж Chevrolet Cruze и Chevrolet Onix в Бразилии и Аргентине. Кроме того, к благоприятным факторам можно отнести эффект от укрепления курса бразильского реала по отношению к доллару США.

После того, как 18 апреля 2017 года завод GM в Венесуэле был национализирован, компанией были предприняты все доступные юридические меры для защиты прав собственности, но безуспешно. По данной причине, бизнес в Венесуэле был деконсолидирован, что уменьшило объем выручки сегмента на $80 млн за отчетный период, также были списаны сформированные ранее резервы в $114 млн.

Сегмент «Остальной мир» продемонстрировал падение объемов продаж (-9.6%). Причинами выступило снижение оптовых объемов реализации полноразмерных грузовых автомобилей и внедорожников на Ближнем Востоке, а также легковых автомобилей в Австралии из-за прекращения производства Chevrolet Cruze. Указанные негативные моменты были частично компенсированы ростом продаж в Египте.

К причинам роста рентабельности сегмента можно отнести снижение издержек из-за урегулирования трудовых переговоров и уменьшения расходов в Корее и Индии, а также благоприятную рыночную конъюнктуру в Австралии и Египте. Негативным фактором стало падение продаж на Ближнем Востоке.

Важной особенностью сегмента является то, что в нем учитываются итоги деятельности совместных предприятий GM в Китае: всего в Поднебесной корпорация в отчетном периоде продала 2,8 млн автомобилей (+3,3%), а её доля на китайском рынке составила 14,2%. Это принесло компании прибыль около $1,5 млрд. Таким образом, именно китайский рынок позволил сегменту «Остальной мир» остаться прибыльным. Кроме того, стоит упомянуть о снижении в Китае продаж автомобилей с рабочим объемом двигателя 1,6 л. и ниже ввиду прекращения налоговых стимулов со стороны государства, что опять же сместило продажи к более маржинальным моделям – внедорожникам Buick и Chevrolet.

Рост выручки и прибыли сегмента «Финансовые услуги» напрямую связаны с увеличением объема лизингового портфеля. Рентабельность прибыли сегмента остается на стабильном уровне.

Ожидаемой неприятностью стали «бумажные» списания от продажи активов европейского сегмента, нашедшие свое отражение в отчетности компании. Рост эффективной налоговой ставки с 24,8% до 41% связан с установлением оценочной надбавки по отложенным налоговым активам, которые больше не будут реализованы в результате продажи бизнеса Opel / Vauxhall. Кроме того, компания зафиксировала убыток от прекращенной деятельности в размере $3,9 млрд., львиная доля которых относится к закрытию европейского сегмента.

В итоге чистая прибыль за отчетный период снизилась в 5,9 раз и составила $1,3 млрд. В течение 9 месяцев 2017 года компания выкупила собственных акций на $3 млрд и выплатила дивиденды на сумму $1,7 млрд. Показатель EPS сократился в 5,6 раз и составил $0,87.

После выхода отчетности мы внесли изменения в наш прогноз, главным образом, на текущий год. Изменение прогнозов связано с деконсолидацией сегмента «Европа».

Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания сможет зарабатывать чистую прибыль около $9-10 млрд. Мы надеемся, что этому будут способствовать прочные позиции компании в Китае и предпринятые меры по реструктуризации бизнеса в Европе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»