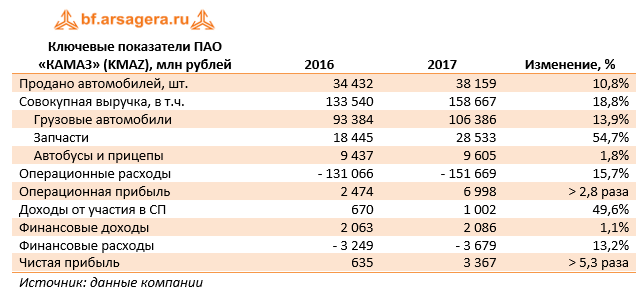

КАМАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании возросла на 18,8% - до 158,7 млрд руб. Выручка от реализации грузовых автомобилей увеличилась на 13,9% до 106,4 млрд руб. на фоне роста продаж автомобилей на 10,8% - до 38 159 штук. Согласно нашим расчетам, средняя цена одного автомобиля выросла на 2,8%. Объем продаж запчастей увеличился в 1,5 раза - до 28,5 млрд руб., а выручка от продаж автобусов и прицепов - на 1,8% - до 9,6 млрд руб. Отметим, что доля КАМАЗа на российском рынке грузовых автомобилей полной массой свыше 14 тонн составила 45,2% (-10,5 п.п. в годовом исчислении).

Операционные расходы росли меньшими темпами и составили 151,7 млрд руб. (+15,7%). Такая динамика обусловлена замещением импортных комплектующих и эффективным управлением затратами. В итоге компания получила операционную прибыль 7 млрд руб. (в 2,8 раза больше). Также отметим, что в отчетном периоде доходы от участия в СП («ДАЙМЛЕР КАМАЗ РУС» и прочие) увеличились в 1,5 раза и составили 1 млрд руб.

Финансовые доходы компании увеличились на 1,1% до 2,1 млрд руб. на фоне снижения срочных депозитов с 16 до 14 млрд руб. Финансовые расходы возросли на 13,2%, достигнув 3,7 млрд руб. Долговая нагрузка компании за год увеличилась с 47,5 до 58,8 млрд руб.

В итоге чистая прибыль КАМАЗа выросла в 5,3 раза до 3,4 млрд руб.

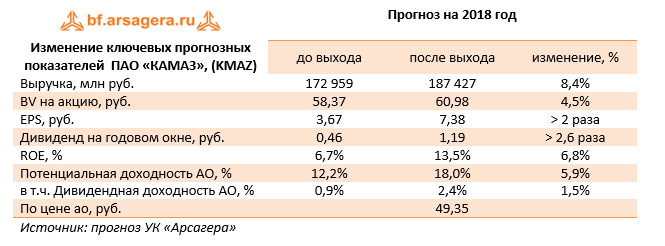

Вышедшая отчетность оказалась лучше наших ожиданий. Мы повысили прогноз по чистой прибыли на всем прогнозном периоде, что связано с увеличением объемов продаж. Акции КАМАЗа торгуются с P/BV 2018 около 0,8 и на данный момент в число наших приоритетов не входят.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |