|

|

|

Факторинговая компания подвела итоги работы в первом полугодии 2023 г. По данным Global Factoring Network, к 1 июля 2023 г. факторинговый портфель компании достиг 1,09 млрд рублей. Это на 21% больше, чем на 1 января 2023 г. В течение первого полугодия фактор профинансировал клиентов на 988 млн рублей, количество переданных поставок превысило 8,8 тыс. единиц. Активными клиентами компании стали 76 компаний, активными дебиторами — 327. «Мы продолжаем наращивать присутствие в регионах страны. Активно прирастаем клиентами из сегмента малого и среднего бизнеса в Москве, Центральной России, на Урале и Дальнем Востоке. Причем наибольшую динамику фиксируем в восточных регионах РФ», — отмечает управляющий партнер «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» Алексей Примаченко. В первом полугодии основным региональным рынком Global Factoring Network остается Москва. На столицу приходится 35% портфеля компании. Доля Дальнего Востока — 10%. Финансовые показатели компании также показали существенный рост. По итогам января — июня 2023 г. выручка компании достигла 823,1 млн рублей, что на 17% больше, чем за тот же период 2022 г. Валовая прибыль составила 62,3 млн рублей (+37%), чистая прибыль — 7,6 млн рублей (+62%). Global Factoring Network продолжает наращивать присутствие на рынке публичного долга. В конце июля эмитент разместил третий выпуск четырехлетних биржевых облигаций на 150 млн рублей. Ставка ежемесячного купона составила 14,75% годовых. Помимо трех биржевых выпусков общим объемом 400 млн рублей в обращении находится восемь выпусков коммерческих облигаций на 485 млн рублей. Успешным первое полугодие оказалось и для рынка в целом. Если в I квартале российский рынок факторинга показал падение на 5% к тому же уровню 2022 г., то II квартал он завершил с ростом в 73%. По данным Ассоциации факторинговых компаний (АФК), в первом полугодии портфель рынка факторинга достиг 1,62 трлн рублей. Объем выплаченного финансирования вырос до 3,24 трлн рублей (+56%) к первому полугодию 2022 г. Клиентами факторов стали 11,2 тыс. компаний (+23%). На факторинг было передано 6,5 млн поставок в адрес 10,5 тыс. дебиторов (+24%). Число дебиторов год к году выросло на 6%. Средняя сумма профинансированной поставки составила 497 тыс. рублей (+26%).

|

|

Компания продолжает активно расширять географию присутствия и развивать сеть пунктов выдачи заказов (ПВЗ) на уже освоенных территориях. Одним из приоритетных направлений остаются страны СНГ, где отмечается возросший спрос на услуги компании. Еще один перспективный регион — Индия. Здесь СДЭК также активно развивает существующую сеть и готовит к открытию новый офис. Описанные выше события нашли своё отражение в операционных показателях сервиса СДЭК — ежесуточное количество отправлений в 2023 году продолжает расти:

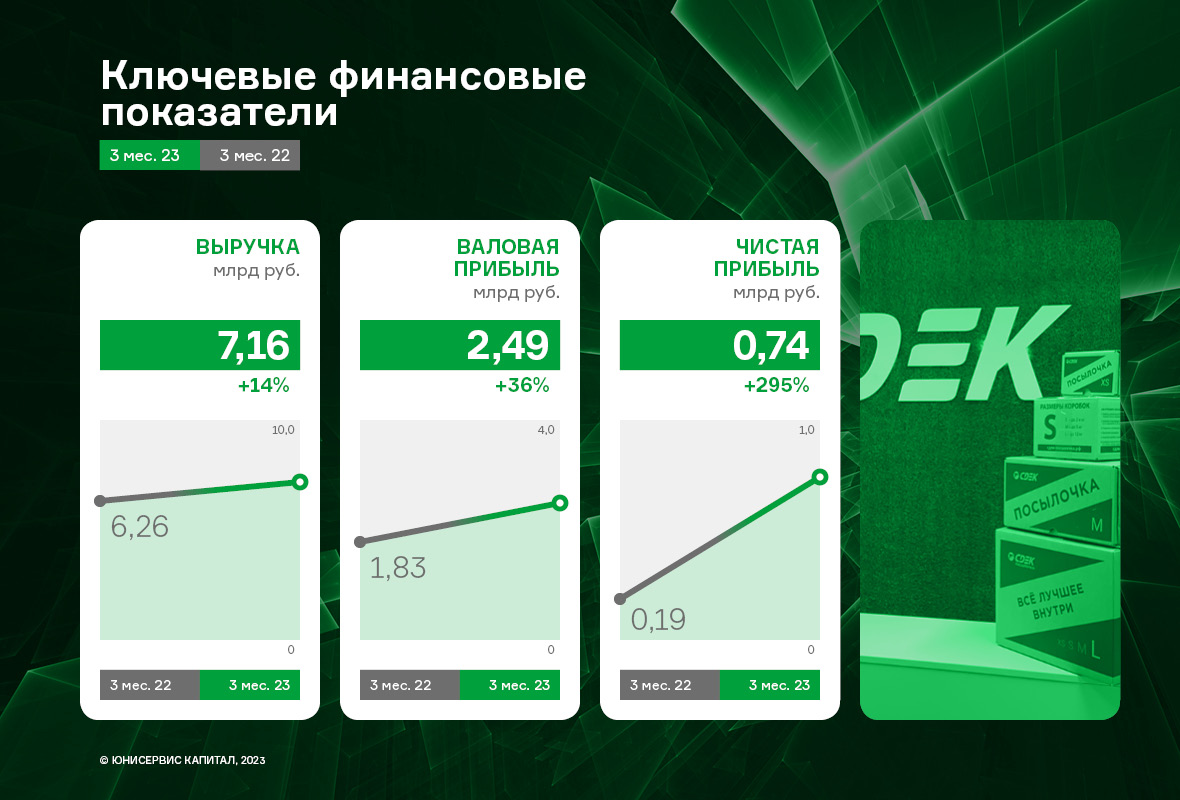

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, продолжает оставаться направление B2C / Фулфимент*, доля которого в общей выручке за последние 5 лет не опускается ниже 70%. Важно отметить, что всё большую долю занимает направление C2C / Прочие**, по итогам 3 мес. 2023 года на него приходится 15% вырученных средств.

Ключевые финансовые показатели эмитента также продолжают демонстрировать высокую положительную динамику:

Выручка эмитента за 3 мес. 2023 года увеличилась на 14,4% к АППГ, валовая и чистая прибыли — на 36,2% и 295,2% соответственно.

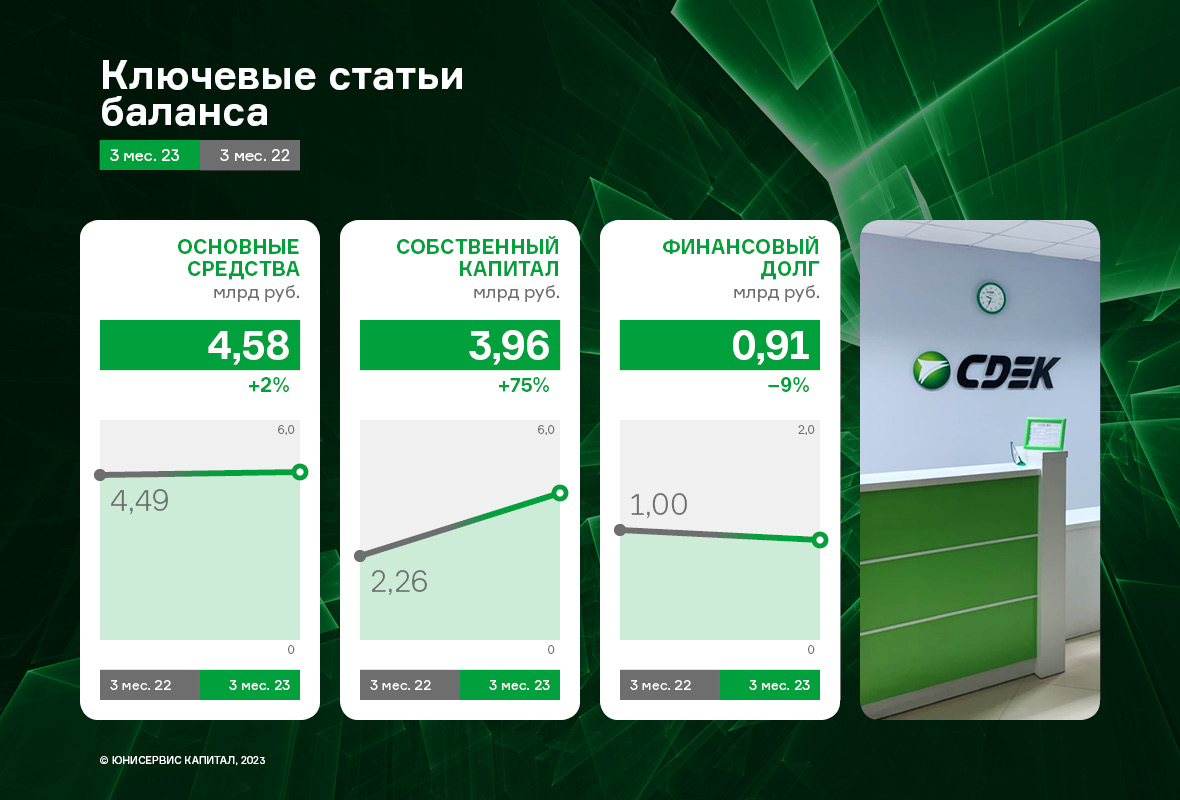

Основные статьи баланса продолжают показывать отчётливую позитивную тенденцию: снижение величины финансового долга на 8,5% при одновременном росте собственного капитала на 74,8%. В результате чего показатели долговой нагрузки находятся на своих исторических минимумах.

В целом, в ближайших планах компании на 2023 год обеспечить прирост по ключевым показателям не менее чем на 30%. ___________ * - Доставка посылок от интернет-магазинов физическим лицам ** - Отправка посылок между физическими лицами через широкую сеть офисов

|

|

🔔Анализ рынка 18 августа! Толпа откупает в лонг акции на хаях, Эвергранд подал на банкротство - китай приуныл, все индексы смотрят вниз! Ждем вниз и наш рынок! Видео: 👉Телеграм: https://t.me/bogdanoffinvest 💲Экспортеров обяжут еженедельно отчитываться о продаже валюты. Нововведение может вступить в силу уже с 21 августа Российские власти поручили экспортерам максимально обеспечить поступление валютной выручки на свои счета в российских банках и увеличить продажу валюты. Об этом в четверг, 17 августа, сообщает «Интерфакс» со ссылкой на несколько источников, знакомых с ситуацией 🟢Ждем дальнейшее укрепление рубля! 🥇 Золото: У нас сегодня оно достаточно сильно ушло вниз. Думаю, это хорошая возможность немного взять его в лонг (не котлетьте только). на 4Ч ТФ мы видим падение графика, а по RSI конвергенцию. (картинка 1) на 15-минутном ТФ видны сигналы на покупку (картинка 2). А DXY я несколько дней жду в коррекцию, прохожусь по нему каждое утро на анализе рынка. 😎Так что жду Золото на 1937. но сначала вернемся на 1900. 👉Телеграм: https://t.me/bogdanoffinvest

|

|

События, на которые следует обратить внимание сегодня: Не ожидается важной макроэкономической статистики. EURUSD: На этой неделе выступало большинство представителей ФРС США, которые по-прежнему видят значительные риски роста инфляции, что может потребовать дальнейшего ужесточения денежно-кредитной политики. Для доллара это позитивный сигнал, поскольку реальная ставка Федрезерва сейчас составляет 2,3% и в случае дальнейшего ужесточения кредитно-денежной политики ставка станет еще больше положительной, что приободрит трейдеров покупать американские активы, поскольку по европейским активам реальная доходность находится в отрицательной зоне и ЕЦБ не горит желанием агрессивно ужесточать монетарную политику. На этом фоне рост котировок к ближайшим уровням сопротивления в данной валютной паре следует использовать для открытия позиций Sell в расчёте на продолжение восходящего тренда. Торговая рекомендация: Sell 1.0901/1.0930 и take profit 1.0840. GBPUSD: Великобритания представила свежую статистику по розничной торговле за июль – показатель сократился на 3,2% (г/г). Снижение наблюдается 16 месяцев подряд, что сигнализирует о рецессии в экономике туманного Альбиона. Высокая инфляция негативно сказывается на личном потреблении домохозяйств, которые вынуждены сократить свои расходы. Если смотреть на страны G-7, то именно в Британии самая высокая инфляции, поэтому Банку Англии требуется агрессивно повышать процентные ставки, чтобы нивелировать инфляционные риски, однако монетарный регулятор боится ужесточать кредитно-денежную политику из-за опасения возникновения банковского кризиса. ФРС США не боится повышать ставки и не исключает варианта нового ужесточения на сентябрьском заседании, поэтому доллар в ближайшие недели будет пользоваться повышенным спросом. Торговая рекомендация: Sell 1.2740/1.2780 и take profit 1.2660. USDJPY: Реальная доходность американских десятилетних гособлигаций обновила 14-летний максимум, что благоприятно для доллара, при этом такая ситуация оказывает давление на рисковые активы - мы видим распродажи на рынках акций и в сегменте криптовалют. На этом фоне инвесторы могут начать закрывать позиции в спекулятивных сделках carry trade, что приведет к укреплению японской йены, поскольку именно данная валюта последние 2 десятилетия используется в качестве основной в подобных операциях. На американском фондовом рынке активно обсуждают тему грядущего банковского кризиса, поскольку ставки ФРС находятся на многолетних максимумах, что привело к проблемам на рынке ипотечного кредитования. Ситуация в данной валютной паре очень запутанная – есть позитивные факторы как для доллара, так и для йены. Торговая рекомендация: флэт 144.70 - 145.80.

|

|

Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за 1 п/г 2023 года. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании возросла на 8,3%, составив 5,5 млрд руб. Основная статья доходов – выручка от транспортировки газа – увеличилась на 6,7% до 4,1 млрд руб. Прочая выручка, включая доходы от платы за технологическое присоединение к газораспределительным сетям, в отчетном периоде прибавила 13,4%, составив 1,4 млрд руб. Операционные расходы росли более быстрыми темпами (+17,8%) и составили 4,1 млрд руб. Как следствие, операционная прибыль сократилась на 12,2% до 1,4 млрд руб. Блок финансовых статей не оказал заметного влияния на итоговый финансовый результат. Эффективная налоговая ставка оказалась на традиционно высоком для компании уровне (+53,2%), в итоге чистая прибыль составила 635 млн руб. (-26,1%) Среди прочих моментов отметим рост основных средств компании (с 28,2 млрд руб. до 30,2 млрд руб.), ставший следствием осуществления программы капитальных вложений. При этом долговая нагрузка компании выросла с 3,2 млрд руб. до 3,6 млрд руб. После выхода отчетности мы несколько снизили прогноз финансовых показателей компании на текущий год, учтя ухудшение операционной рентабельности. Как следствие, потенциальная доходность обыкновенных акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Обыкновенные акции компании торгуются с P/E 2023 около 5 и менее чем за четверть своей балансовой стоимости и пока продолжают входить в состав наших диверсифицированных портфелей акций. Привилегированные акции компании не могут быть включены в состав паевых фондов в связи с внебиржевым характером обращения. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за 1 п/г 2023 года. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании возросла на 8,3%, составив 5,5 млрд руб. Основная статья доходов – выручка от транспортировки газа – увеличилась на 6,7% до 4,1 млрд руб. Прочая выручка, включая доходы от платы за технологическое присоединение к газораспределительным сетям, в отчетном периоде прибавила 13,4%, составив 1,4 млрд руб. Операционные расходы росли более быстрыми темпами (+17,8%) и составили 4,1 млрд руб. Как следствие, операционная прибыль сократилась на 12,2% до 1,4 млрд руб. Блок финансовых статей не оказал заметного влияния на итоговый финансовый результат. Эффективная налоговая ставка оказалась на традиционно высоком для компании уровне (+53,2%), в итоге чистая прибыль составила 635 млн руб. (-26,1%) Среди прочих моментов отметим рост основных средств компании (с 28,2 млрд руб. до 30,2 млрд руб.), ставший следствием осуществления программы капитальных вложений. При этом долговая нагрузка компании выросла с 3,2 млрд руб. до 3,6 млрд руб. После выхода отчетности мы несколько снизили прогноз финансовых показателей компании на текущий год, учтя ухудшение операционной рентабельности. Как следствие, потенциальная доходность обыкновенных акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Обыкновенные акции компании торгуются с P/E 2023 около 5 и менее чем за четверть своей балансовой стоимости и пока продолжают входить в состав наших диверсифицированных портфелей акций. Привилегированные акции компании не могут быть включены в состав паевых фондов в связи с внебиржевым характером обращения. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Рост административных расходов привел к убытку Ковровский механический завод опубликовал отчетность по РСБУ за 1 п/г 2023 года. См. таблицу: https://bf.arsagera.ru/mashinostroenie/kovrovsk... Выручка компании выросла на 25,7% до 895 млн руб., при этом компания не раскрыла сведений о динамике физического объема производства и средних ценах. Себестоимость увеличилась на 22,2% до 703 млн руб. В итоге завод показал валовую прибыль в размере 191,2 млн руб. Коммерческие и управленческие расходы выросли на 11,3%, составив 215 млн руб. В итоге на операционном уровне завод продемонстрировал убыток в размере 24 млн руб. Объем процентов к получению сократился на треть, составив 64,6 млн руб. в связи со снижением процентных ставок. Отрицательное сальдо прочих доходов/расходов возросло с 68,8 млн руб. до 71,6 млн руб., за счет нетто-расходов, связанных с предоставлением объектов во временное пользование. Итогом вышесказанного стал чистый убыток в размере 26 млн руб. (+46,5%). По результатам вышедшей отчетности мы несколько понизили наш прогноз операционной рентабельности завода, следствием чего стало сокращение потенциальной доходности его акций. См. таблицу: https://bf.arsagera.ru/mashinostroenie/kovrovsk... На данный момент акции КМЗ, обращающиеся с P/BV 2023 около 0,8, не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

В настоящее время инвестиционная компания начинает работу по новой для себя услуге и планирует выступать в качестве маркет-мейкера в выпусках облигаций сегмента МСП+. Первым выпуском, где «Юнисервис Капитал» стал маркет-мейкером, является недавно размещенный выпуск Ультра-БО-01, эту информацию ООО «Ультра» раскрыло на своей странице на сайте «Интерфакс». Оказание данной услуги стало возможным благодаря ранее полученным лицензиям профессионального участника рынка ценных бумаг на осуществление дилерской, брокерской и депозитарной деятельности. Несмотря на то, что в 1-2 эшелоне маркет-мейкер является практически обязательным участником торгов, в третьем эшелоне не более 3х десятков выпусков могут похвастаться наличием маркет-мейкера. «Низкая ликвидность выпусков третьего эшелона исторически является одним из сдерживающих факторов для потенциальных инвесторов. Уверены, что меры, направленные на повышение ликвидности помогут привлечь новых инвесторов в наш сегмент облигационного рынка», —прокомментировал директор департамента DCM компании «Юнисервис Капитал» Александр Павлов. В компании отметили, что в дальнейшем услуги маркет-мейкера планируется оказывать эмитентам третьего эшелона, не ограничиваясь теми выпусками, организатором которых также выступала команда «Юнисервис Капитал». Маркет-мейкер — это профессиональный участник торгов, который обеспечивает спрос на покупку и/или продажу бумаг и, таким образом, поддерживает ликвидность, сохраняет стабильную цену облигаций.

|

|

В четверг котировки нефти демонстрируют значительное падение после выхода данных по добыче нефти в США: показатель достиг рекордных за последние три с половиной года значений. В моменте цена на Brent опускалась до отметки $83,06 за баррель, текущая котировка актива – $83,64. Североамериканская нефть WTI демонстрирует схожую динамику: дневной минимум – на отметке $78,95 за баррель, текущая котировка – $79,65. Согласно вчерашнему отчету от Минэнерго США, коммерческие запасы нефти сократились на 5,96 млн баррелей за неделю, при этом запасы бензина уменьшились на 262 тыс. баррелей, а дистиллятов – выросли на 296 тыс. баррелей. Эти данные отличаются от прогнозов аналитиков, ожидавших сокращения запасов нефти на 2,26 млн баррелей, бензина – на 1,6 млн баррелей, и сохранения резервов дистиллятов на прежнем уровне. Добыча нефти в стране увеличилась на 100 тыс. баррелей в день, достигнув 12,7 млн баррелей в сутки. Это стало максимальным значением с марта 2020 года. В Кушинге, где находится нефть для торгов на NYMEX, запасы упали на 837 тыс. баррелей после того, как на предыдущей неделе они увеличились на 159 тыс. баррелей. Аналитики отмечает, что, хотя рынок ожидает снижения предложения во второй половине года, текущие опасения о рецессии и замедление роста экономики Китая сильно воздействуют на рыночное настроение.

|

|

🔔Анализ рынка 17 августа! Толпа откупает в лонг акции на хаях. Удастся ли им сделать новый перехай?! Видео: 👉Телеграм: https://t.me/bogdanoffinvest ⛽️ ГАЗ: кто в шортах - можно их закрывать. Ситуация, о которой я говорил в ролике, реализовалась - мы стоим в центре боковика. Маркет-мейкер у нас ранее выбивал шортистов вывозя их наверх. Сразу после этого от повез вниз лонгистов до маржин-кола. и в итоге мы по центру боковика, выбиты участники-котлетчики с обеих сторон. Дальше уместно просто смотреть на газ. ждать его дальнейших действий. В среднесроке газ все равно жду ниже на 2,300-2,100, хоть ММ мне и поломал технику той самой манипуляцией наверх. 💛 Индекс Мосбиржи: приближаемся к 3000 пунктам. Согласно опросу, почти что треть людей считает. что индекс не пойдет ниже 3000 пунктов. Перед нами график - дневной тайм-фрейм. Мы видим, что перегретость по RSI все еще очень высокая, есть дивергенция, есть пересечение по MACD, которое говорит о сломе тренда. Пробежавшись по лонговым тг-каналам и пульсу, многие собираются откупать акции и индекс от 3000 пунктов. Посмотрим, удастся ли это! 🟢Я думаю, что наш рынок сделает попытку откупа, но скорее всего его всё равно зальют вниз. 🚗 Шорты держу 👉Телеграм: https://t.me/bogdanoffinvest

|

|

|

|