|

|

|

События, на которые следует обратить внимание сегодня: Не ожидается важной макроэкономической статистики. EURUSD: Глава JPMorgan Джейми Даймон накануне поведал о том, что мир должен готовится к ставке ФРС 7% и рецессии. Руководитель крупнейшего американского банка заявил о том, что переход от 5% к 7% будет болезненней, чем от 3% к 5%, при этом уже текущие уровни процентных ставок несут в себе значительный риски для экономики, правда об этом пока мало кто задумывается. Даймон часто транслирует мнение руководителей Федрезерва и можно прийти к выводу, что в американском Центробанке сейчас вовсю обсуждают идею дальнейшего агрессивного повышения процентных ставок, что будет оказывать хорошую поддержку доллару. Более того, за счет укрепления доллара инфляция будет постепенно снижаться, что также на руку Федеральной резервной системе. Торговая рекомендация: Sell 1.0590/1.0625 и take profit 1.0520. GBPUSD: Доходность американских 10-летних государственных облигаций уверенно закрепилась за отметкой 4,5%, что оказывает хорошую поддержку доллару. С другой стороны, столь бурный рост доходности привел к обесценению облигаций, которые находятся в портфелях банков, пенсионных фондов и стразовых компаний, что чревато финансовым кризисом. Инвесторы активно покупали долгосрочных облигаций в последние года, поскольку по ним была хоть какая-то доходность в отличие от краткосрочных бумаг, где доходность была ниже 1%. В итоге за период с 2020 по 2022 гг. было куплено гигантское количество бумаг с доходностью около 3%, а текущая доходность на 1,5 п.п. выше и у инвесторов образовалась существенная просадка по портфелю. На этом фоне можно ожидать дальнейшего падения фондовых рынков, которые сильно страдают от роста доходности американских гособлигаций. Торговая рекомендация: Sell 1.2175/1.2215 и take profit 1.2100. USDJPY: Поскольку японские финансовые власти не выходят на рынок с интервенциями, то инвесторы продолжают скупать данную валютную пару. Динамика долгового рынка сейчас явно на стороне “быков” – доходность американских государственных облигаций бодро движется вверх, при этом аналогичные ценные бумаги из Японии практически стоят на месте, что увеличивает дифференциал процентных ставок в пользу американских активов. На мой взгляд, в данной валютной паре разумно закрывать позиции в области 149.50, поскольку после уровня 150.00 в любой момент японские финансовые власти могут провести интервенции. Торговая рекомендация: Buy 148.80/148.50 и take profit 149.50.

|

|

💡РусГидро. 🍋В целом, после открытия бумаги сходили куда хотели и встали. И по сути на рынке делать вообще нечего. Фьючи то же особо не двигаются. Каждые полчасика захожу, рынок, как на паузе стоит!) 🍋Но всё же за некоторыми бумажками посматриваю и они что-то пытаются обозначить. 🍋Вот РусГидро пошла на ретест трендовой сверху, мне это интересно, при положительной реакцию сделаю свой ход. Так же интересен будет вариант при пробитии трендовой, но образование графика, как выше нарисовал на графике Россетей. Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

💡Не Россети. 🍋Друзья, вижу что вновь начинается унынье, рынок слабый. Покупки нет, но и продажи нет, а это уже смена картинки, так что не раскисайте. 🍋Пока не одна из сторон не торопится брать на себя инициативу. Не очень удачно получилось, что нефть к коррекции была на хаях и вот сейчас она тоже нервирует, пытаясь пойти ниже. 🍋Сейчас главное в том, что активная фаза заливного закончилась и в бумагах в которых более менее смотрибельные графики запас прочности есть. А нам нужна смена тенденции. То что сейчас цена идёт вниз, это нормально даже если мы хотим в дальнейшем роста. Сейчас главная задача, не обновить лой, а сформировать новый, выше предыдущего, а потом хай!!! Вот этого нужно ждать!!! Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Редомициляция приближает инвесторов к дивидендным выплатам Группа компаний «Мать и дитя» (MD Medical Group Investments Plc) раскрыла консолидированную финансовую отчетность за 1 п/г 2023 г. См. таблицу: https://bf.arsagera.ru/gk_mat_i_ditya_mdmg/ Совокупная выручка компании выросла на 5,7%, составив 12,9 млрд руб. Незначительное снижение выручки на 2,6% по московским госпиталям было полностью компенсировано ростом выручки в региональных госпиталях (+14,6%) и амбулаторных клиниках в регионах (+22,6%). Рост выручки в основном обеспечен стабильным спросом на услуги ЭКО в Москве и Московском регионе (+23,7%), на роды в регионах (+39,3%), квартальным увеличением пациентопотока в московских госпиталях, а также благоприятным результатам новых проектов – «MD Group Лахта», медицинского кластера в Тюмени и амбулаторной клиники в Екатеринбурге. Операционные расходы снизились на 10,6% до 9,6 млрд руб., главным образом, на фоне отраженных обесценений по ранее реализованным инвестициям в размере 1,3 млрд руб. в первом полугодии прошлого года. В итоге операционная прибыль увеличилась более чем в 2 раза, составив 3,3 млрд руб., при этом маржа подскочила с 11,9% до 25,5%. Чистые финансовые доходы составили 100,0 млн руб. против расходов в размере 332 млн руб. годом ранее на фоне роста процентных доходов, вызванных увеличением остатков свободных денежных средств и ростом ставок, отсутствия процентных расходов по кредитам, которые были полностью погашены в прошлом году, а также получения чистых положительных курсовых разниц в размере 10,6 млн руб. В итоге чистая прибыль выросла в 3,2 раза и составила 3,3 млрд руб. Показатель скорректированной чистой прибыли также показал рост на 40,8%, составив 3,4 млрд руб. Среди прочих моментов отчетности отметим, что на фоне роста объема денежных средств компания сформировала чистую денежную позицию в сумме 6,0 млрд руб. Также отметим рост капвложений компании ( с 762 млн руб. до 2,0 млрд руб.), в основном, на фоне приобретения готового госпиталя в Москве, запуск которого ожидается во 2 полугодии текущего года. Кроме прочего компания приобрела четыре клиники в Ханты-Мансийском автономном округе на общую сумму 349 млн руб. Открытым остается вопрос с выплатой дивидендов, вероятность которых повышается с учетом принятого акционерами решения по редомициляции компании с Кипра в российский специальный административный район на острове Октябрьский Калининградской области. Напомним, что в прошлом году менеджмент компании заявил о приостановке дивидендных выплат, однако не исключил их скорейшего возобновления. По итогам ознакомления с результатами компании в отчетном периоде мы несколько понизили прогноз по прибыли на текущий год, повысив долю себестоимости услуг в выручке. Прогнозы на последующие годы не претерпели существенных изменений. В итоге потенциальная доходность расписок компании осталась практически на прежнем уровне. См. таблицу: https://bf.arsagera.ru/gk_mat_i_ditya_mdmg/ В настоящий момент расписки компании торгуются исходя из P/E 2023 около 8,5 и P/BV 2023 около 2,2 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Финансовый результат оставляет желать лучшего несмотря на расширение сети аптек Компания Аптечная сеть 36,6 раскрыла финансовую отчетность по МСФО за 1 п/г 2023 года. См. таблицу: https://bf.arsagera.ru/aptechnaya_set_366/ В отчетном периоде выручка компании выросла на 4,5% до 30,5 млрд руб., судя по всему, на фоне повышения спроса и уровня цен на лекарственные препараты (в среднем цены на лекарства увеличились с начала года на 18%). Главным драйвером роста доходов стало увеличение количества аптек на 111 единиц за отчетный период до 1 814 штук, что способствовало увеличению объемов продаж на 4% по сравнению с аналогичным периодом прошлого года. Себестоимость выросла на 6,6% и составила 20,3 млрд руб. за счет повышения стоимости товаров для перепродажи. Коммерческие, общехозяйственные и административные расходы выросли на 3,0% до 8,3 млрд руб., главным образом, за счет роста расходов на персонал, которые увеличились с 3,9 млрд руб. до 4,1 млрд руб., при этом показатель обесценения НМА и основных средств увеличился на треть до 36 млн руб. В итоге прибыль от продаж сократилась почти на четверть и составила 1,9 млрд руб. Чистые финансовые расходы выросли на 2,8% до 1,7 млрд руб. на фоне падения процентных доходов с 267 млн руб. до 113 млн руб., а также увеличения долговой нагрузки на 4,1% до 33,2 млрд руб. В итоге чистая прибыль компании кратно сократилась и составила 87 млн руб. По итогам вышедшей отчетности мы незначительно понизили прогноз по прибыли, заложив более стремительный рост количества аптек, в то же время ожидая снижения операционной рентабельности розничной сети. В результате значение потенциальной доходности акций компании практически не изменилось и по-прежнему остается отрицательным. См. таблицу: https://bf.arsagera.ru/aptechnaya_set_366/ Бумаги Аптечной сети 36,6 не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

ООО ТК «Нафтатранс плюс» готовится к размещению пятого выпуска биржевых облигаций. Дата торгов по первичному размещению назначена на во вторник, 26 сентября 2023 года. Раскрыты окончательные параметры выпуска. Информация раскрыта на странице «Интерфакс». Раскрыты окончательные параметры выпуска серии БО-05 под номером 4B02-05-00318-R от 15.09.2023: - Объем — 250 млн руб.;

- Срок обращения — 3 года;

- Номинал одной бумаги — 1000 рублей;

- Способ размещения — открытая подписка;

- Ставка — 19% с 1 по 18 купонные периоды;

- Выплата купонного дохода будет осуществляться ежемесячно;

- Безотзывная оферта в дату окончания 18 купонного периода;

- Оферентом определен ООО ТК «СТК»;

- Дата начала торгов — 26.09.2023 г.;

- Организатор/Андеррайтер выпуска: ООО «Инвестиционная компания Юниcервис Капитал»;

- Представитель владельцев облигаций: ООО «ЮЛКМ».

Цель привлечения средств — пополнение оборотного капитала, в последующем часть средств пойдет на рефинансирование первого выпуска облигаций № 4B02-01-00318-R (дата погашения: 11.01.2024 г.). Сохранение оборотного капитала позволит компании не отказываться от планов по дальнейшему развитию. ООО ТК «Нафтатранс плюс» — крупнейший в Сибири частный независимый нефтетрейдер, осуществляющий совместно с партнерами всю цепочку бизнес-процессов: от закупа сырья на бирже до доставки на АЗС для конечного потребителя. В обращении имеется 4 выпуска биржевых облигаций, по которым эмитент добросовестно исполняет все обязательства перед инвесторами. Действующий рейтинг эмитента — B|ru| со стабильным прогнозом (ООО «НРА»). Напомним, что 20 сентября 2023 года представитель эмитента, генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня, провел эфир с инвесторами, где подробно рассказал о финансовых результатах компании, как развивался бизнес с момента выхода на рынок ВДО и о дальнейших планах. Посмотреть эфир в записи можно здесь. Финансовые результаты работы за 6 месяцев 2023 года детально отражены в презентации.

|

|

💡Совкомфлот. 🍋Следующей бумагой, она кстати лидирует в рейтинге желаний на этой неделе, будет Совкомфлот. 🍋Если честно, то технически тут особо и анализировать нечего. Есть ярко выраженный ценовой диапазон, в котором если слабость на рынке будет присутствовать, но не разгуляется, то ниже 96-100р. бумагу вряд ли погрузят. 🍋Если будет неразбериха, шаг вперед, шаг назад, может потусить в этом торговом канале. 🍋И есть ярко выраженное сопротивление и локальный хай образованный прокольчиком. 🍋Я не могу игнорировать инфо пространство, которое накачивает бумагу ликвидностью. Пиар ТГ каналов. В последнее время идёт один позитив, ожидание огромных дивидендов. По этому скорее всего бумага уйдёт выше, а уж докуда еë могут закинуть сказать сложно. 🍋Скажу одно, те кто держат бумагу в долгую и ждут через много лет много иксов, вот не уверен я тут в реализация этой мечты. Как по мне этот бизнес ограничен развитием и имеет множества сдерживающих факторов. И если кто-то думает, что можно развиваться через увеличение флота, но и тут тоже есть проблема. Есть предел того, что можно поставлять, по причине того, что больше не требуется, хоть вы и можете транспортировать больше. Как по мне, ситуация сложилась таким образом, что для Флота сейчас золотое время и он бенефициар, но эта пора так же может закончится, как и началась и в таких условиях смотреть на компанию в рамках долгосрока считаю не очень правильным. По этому думаю, что тем кто всë же держит в долгую, нужно будет не проспать тот момент, когда будет потолок золотой поры для Флота и забирать профит. 🍋Те кто не имеет позиции, то по текущим я тоже не могу рекомендовать покупку на хаях, как бы это и с точки зрения торговли не правильно, да и по этическим нормам тоже. Вот внизу, канала можно было пробовать покупать. 🍋А тем кто брал бумагу ранее и имеет накопленную прибыль думаю стоит продолжить еë удерживать, по крайней мере я бы поступил именно так. Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

💡Серебро. Фьючерс. 💡Серебро. Фьючерс.

🍋Если сформируется запил, закругление на уровне, буду пробовать лонг спекуляцию. Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

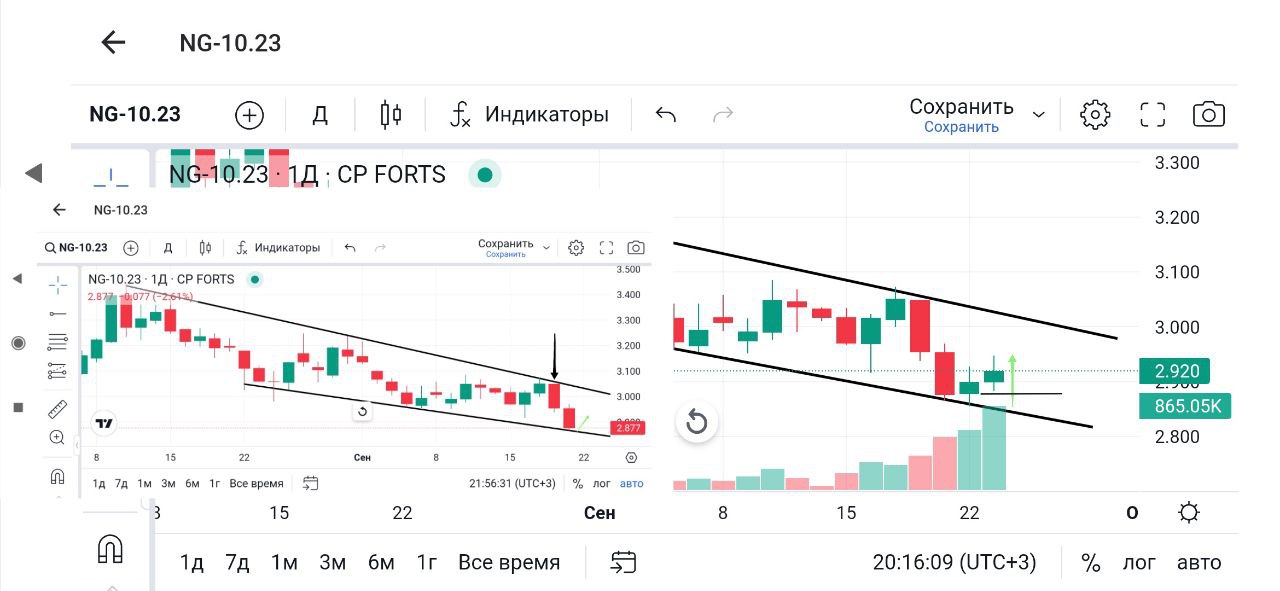

💡Газ. Фьючерс. 💡Газ. Фьючерс.

🍋Пишу пост в 22:00, так что не знаю, как закроется день, но пока техника работает и если есть те кто заходил, в моменте было +2,8%. 🍋Если, кто то продолжает удерживать позицию и не закрылся, то теперь можно передвинуть стоп под вчерашний минимум и уже спокойно сидеть ждать развязки. Профит в районе процента уже будет в кармане, по большому счету вы уже ни чем не рискуете. Нальют профита значит нальют, нет, значит нет. Надеюсь, что когда Хомяк ляжет баинькать, это дело не сольют до трендовой!!! Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 💰Банк Санкт-Петербург: ГОСА. Повестка: утверждение дивидендов. 🍋Друзья, ну что, рыночек стабилизировался, такого падежа, который был на прошлой неделе мы уже не видим. Есть конечно истории типа Сегежи, но это нормально, разнонаправленность в движениях отдельных бумаг присутствует почти всегда. 🍋В целом, в большинстве бумаг вчера день прошёл в поиске баланса. Это те бумаги, которые в пятницу активно росли. На этом я заострял внимание публикуя например Северсталь и указывал, что скорее всего в бумаге будет поиск баланса. 🍋Вот сегодня по сути будет важный день, который даст ответ на вопрос, попытка разворота это в серьëз или временное помутнение? Я лично ожидаю, что все эти ростовые потуги, это затухание коррекционного движения во многих бумагах и начало ростовой волны. 🍋Есть ещё положительное ожидание на то, что рынок созрел и будет давать возможности прикрывать спекулятивные позиции и при желании, пере заходить в них снова. Так что если будет возможность, буду держать ухо в остро, хотя это будет не просто, в ближайшие пару недель очень серьëзные работы и как обычно в местах где отсутствует связь. 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|