|

|

|

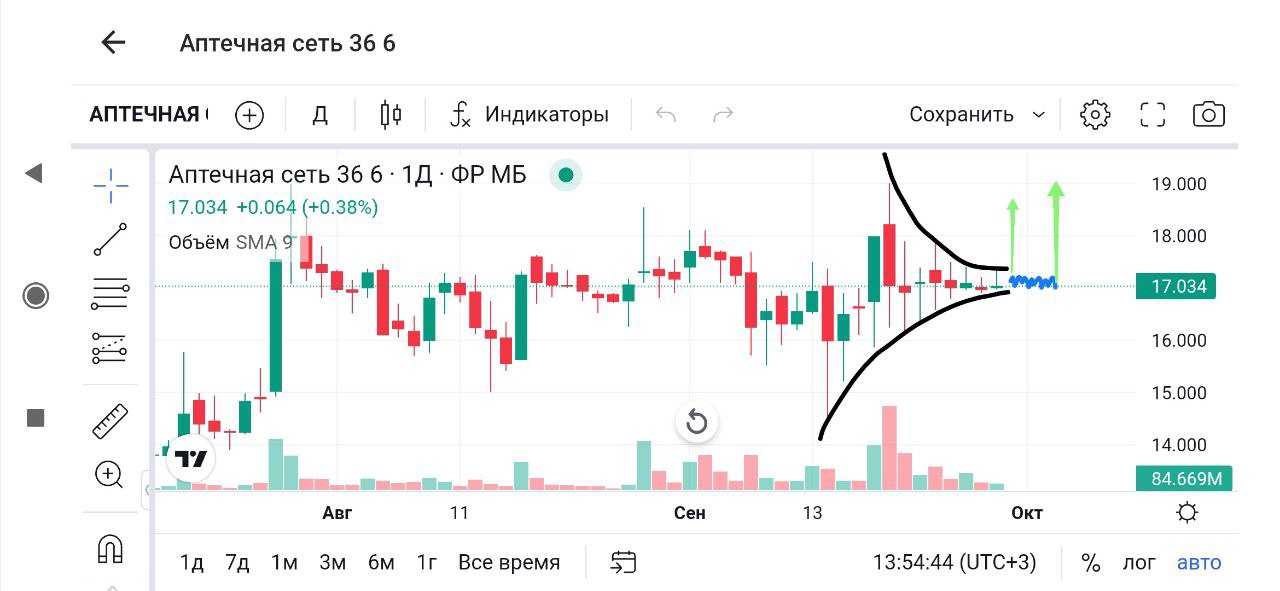

💡Аптека 36и6 🍋Сколько мы таких с этапов реализовали? Уж и не сосчитать!) И вот вновь созрел сэтапчик! 🍋Локальный тренд боковой с жуткой волатильностью. Старший - восходящий, вот по нему и ориентируюсь. 🍋Волатильность затухает, свечи сжимаются. Сейчас цена на минимумах дня. Бумага прям намекает: "Сейчас лопну"))). 🍋Высока вероятность выхода цены вверх, возможно через мощное импульсное движение!!! Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

😉Сбер. ❗️Друзья, я в Сбере сейчас спекулянт, в рост до 300-350р. с текущих не очень верю, думаю это будет ближе к дивсезону. Поэтому смотрю на поведение цены и при слабости закроюсь, а так же всё внимание на действующую контртрендовую! 🍋Точка соприкосновения в районе 265-266р. Если доедет, буду смотреть реакцию цены там. Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

💡🧑🎓❗️Эн+ 🍋Так Друзья, я тут нагородил, надеюсь разберëтесь, но по другому логику не объяснить, а это важно для понимания механики движения цены. 🍋И так, помните, когда была волна снижения, там образовалась нисходящая тенденция (первый красный овал). Далее пошла волна роста с пробитием контртрендовой и на этом движении мы спекулятивно заработали (первый зелёный овал). 🍋Далее началась общая коррекция, а в бумаге началась вновь волна снижения (второй красный овал), а сейчас мы эту тенденцию сломали (второй зелёный овал). 🍋Но... когда началась общая коррекция, сформировалась старшая нисходящая тенденция (большой синий овал). Так что мы сейчас зарабатываем в рамках ростовой волны в рамках старшей волны снижения. 🍋Важно, если ростовая волна не захлебнется по какой-либо причине, всё внимание должно быть приковано к конртрендовой (смотрит смайлик). Вот именно там будет решаться среднесрочная судьба Эн+. Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Рейтинг «ТОП-1000 российских менеджеров», организованный Ассоциацией менеджеров при поддержке РИА Новости и издательского дома «Коммерсантъ», является инструментом объективной оценки профессиональной репутации ведущих российских менеджеров высшего звена и определяет лучших управленцев в 16 наиболее функциональных направлениях, ориентируясь на мнения представителей делового сообщества. Принцип составления рейтинга — «Лучшие выбирают лучших».

Коммерческого директора ООО «Сибирское стекло» (крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) Святослава Перевозчикова оценивали в категории «Производство потребительских товаров». Топ-менеджер сформировал эффективный портфель заказов с высокой маржинальностью, а также внедрил ESG-принципы в ассортиментную политику. Завод предлагает клиентам, придерживающимся целей устойчивого развития, продукт с добавленной ценностью — суперлегкую бутылку. В сотрудничестве с AB InBev Efes вес тары, при сохранении литража и прочности, снижен с 265 до 235 граммов, что позволяет заказчику уменьшать углеродный след в цепочке поставок в расчете на одну единицу продукции. При этом каналы распространения напитков в такой бутылке и способы их продвижения не изменились. В свою очередь, «Сибстекло», облегчая тару, увеличивает производительность, потребляя тот же объем материальных ресурсов. Кроме того, Святослав Перевозчиков добился максимальной рентабельности продаж: за счет управления ассортиментной базой и оптимизации взаимодействия с производственными подразделениями количество переводов технологических линий с выпуска одного наименования стеклоизделий на другое сократилось на 13%. В условиях турбулентности на «Сибстекле» сохранили стабильную клиентскую группу из числа ведущих игроков сегмента крепких спиртных напитков, международных пивоваренных гигантов, владельцев локальных пивных брендов, производителей воды и лимонадов. Доля стеклянной упаковки от «Сибстекла» в структуре поставок тары у клиентов выросла на 10-15%, а доля компании на целевом рынке (СФО и ДВФО) в течение 2022 года расширилась до 81%.

|

|

🔔Анализ рынка 29 сентября! Ждем по индексу МосБиржи боковик и дальнейшее пробитие 3025 пунктов! Жду металлы вверх, а нефть и газ вниз. Видео: 👉Телеграм: https://t.me/bogdanoffinvest Доброе утро!☺️ 1️⃣ ВТБ: эпоха высоких прибылей в российском банкинге закончится в 2023 году 2️⃣ Повышение ключевой ставки ЦБ серьезно уменьшит прибыль банков РФ в 2024г - первый зампред ВТБ 3️⃣ Расходы на армию увеличены втрое по сравнению с довоенным временем и впервые превысили социальные расходы. Треть всех бюджетных трат засекречена. 4️⃣ Госдолг России за первое полугодие 2023-го вырос до 25,1 трлн руб. на 9,8%, или на 2,3 трлн руб. из заложенных в бюджете 2,5 трлн. 🟢 Судя по всему в банки вкладываться не стоит в 2024 году. про нефть😎 1️⃣ После запрета экспорта топлива из России, Нью-Йорк становится неожиданным поставщиком дизеля Согласно данным Kpler, собранным агентством Bloomberg, три судна — Mantaro I , Nord Master и Sti Queens — за последнюю неделю отгрузили более 1 млн баррелей дизельного топлива и газойля с терминала International-Matex в гавани Нью-Йорка. В этом месяце это в среднем 41 000 баррелей в день, что является самым высоким месячным показателем с июня 2020 года. Нью-Йорку обычно не хватает дизельного топлива, и он полагается на импорт из Европы и Канады. Но, как показывают данные Kpler, начиная с июля страна превратилась в чистого экспортера. Это способствует резкому сокращению запасов дистиллятов в регионе, включая дизельное топливо и печное топливо, до второго самого низкого уровня за всю историю этого времени года. 2️⃣ Президент Казахстана Токаев: мы готовы увеличить поставки нефти в Германию. 3️⃣ По данным Rapidan Energy Group, Саудовская Аравия может быть ближе, чем думают трейдеры, к тому, чтобы объявить свою миссию на нефтяном рынке выполненной. Эр-Рияд подтолкнул нефть Brent к отметке 100 $/барр., сократив добычу на фоне рекордного уровня мирового спроса на топливо. По мнению Rapidan, этого может быть достаточно для того, чтобы королевство начало снова наращивать добычу. Глава агентства Боб Макнелли заявил, что Саудовская Аравия «не хочет намеренно затягивать рынок, потому что если произойдет скачок, то произойдет обвал спроса, и наступит крах». 🟢Итак, РФ сегодня сообщила, что не собираются увеличивать экспорт нефти против действий ОПЕК, а вот Саудиты такого не исключают. РФ так сократили добычу, что не хватает объема для производства собственных дистиллятов, и пока мы разбираемся с этой проблемой, нашу нишу занимают другие игроки рынка🐈 💲 Кажется правительство нащупало инструмент для укрепления рубля! 🇷🇺 На днях Минфин заговорил о том, что у нас существует неофициальный курс рынка рубля. Всё это последствия текущей ситуации с импортом. РФ не может напрямую закупать нужные товары у стран, которые боятся попасть под санкции, поэтому это делается через все возможные "прокладки", что приводит к удорожанию продукта для конечного потребителя и часть денег остается либо у поставщика, либо на "прокладке" в виде валюты. Чтобы избежать санкции всё это делается непрозрачно и в следствии этой непрозрачности экспортеры по сути утаивают/прячут эти деньги, об этом я делал вывод еще 24 сентября в посте: https://t.me/bogdanoffinvest/957 Теперь российская власть заметила этот момент и тут только один путь - экспортерам надают по шапке и заставят вернуть деньги в страну. Кстати, несколько дней назад WSJ писали: "Топ-менеджеры крупнейшей нефтяной компании страны, «Роснефти» уволились в последние дни. Марат Загидуллин, Никита Пакулин и Андрей Добряков, а также финансовый топ-менеджер Александр Поляков." Я этой новости не придал значения, но возможно это уже полетели головы тех, кто причастен к этой схеме. 🟢Так что ждем укрепление рубля в ближайшее время, а экспортеров наших теперь будут держать под увеличительным стеклом, чтобы ни один рубль не завис за границей, а так же будут крупные увольнения высших постов в компаниях, что приведет к падению котировок экспортеров. 🇺🇸 S&P500 имеет все шансы закрыть неделею под уровнем 4300 - это будет очень плохо для оптимистов на рынке, которые недавно ждали американский рынок вверх вплоть до выборов. Трежерис торгуются очень высоко: UST10 - 4.64%, UST20 - 4.94%, UST30 - 4.74%, что высасывает деньги из рынка акций, т.к. инвесторы переходят на фиксированную доходность. 🙈 Рынки трясутся от страха из-за: ©️возможной остановки правительства, ©️ нехватки ликвидности, ©️ забастовки работников автопрома, ©️ невыплат по студенческим кредитам, новые кредиты все сложнее получить - банки получают удар прямо сейчас, ©️ разгона инфляции на фоне высоких цен на нефть, ©️начала роста безработицы. 🟢На картинке серые вертикальные линии - это рецессии. и мы на пороге новой рецессии. Индекс страха и жадности сейчас 25 пунктов, что уже между экстремальным страхом и страхом. 👉Телеграм: https://t.me/bogdanoffinvest

|

|

Информационный голод прерван обильно заработанной прибылью Холдинговая компания ФСК-Россети после длительного перерыва опубликовала сокращенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г., при этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... По итогам полугодия сетевой холдинг отразил достаточно существенную прибыль (99,4 млрд руб.). Такой результат был обусловлен, главным образом, индексаций тарифов на передачу электроэнериги в дочерних компаниях. Дополнительным плюсом стал достаточно скромный объем отраженных в отчетности обесценений основных средств и дебиторской задолженности. отметим также внушительный размер полученных финансовых доходов (свыше 15 млрд руб.), практически полностью компенсировавших финансовые расходы, а также существенный объем прочих доходов, во многом обусловленный компенсацией потерь в связи с выбытием электросетевого имущества и получением штрафов, пеней и неустоек в размере 4,4 млрд руб. В разрезе отдельных сегментов обращает на себя внимание операционный результат сегмента ФСК-Россети, чей показатель EBITDA составил 252,4 млрд руб. (почти две трети консолидированного показателя холдинга). Судя по всему, такой результат обусловлен роспуском ранее созданных значительных резервов. Помимо этого, весомый вклад на уровне EBITDA холдинга внесли дочерние компании Россети Московский регион (32,3 млрд руб.), Россети Ленэнерго (24,3 млрд руб.), Россети Центр и Приволжье (18,38 млрд руб.). По линии балансовых показателей отметим величину собственного капитала в размере 1,5 трлн руб. (около 0,72 руб. на акцию без учета размещаемой допэмиссии). Совокупный долг холдинга на конец отчетного периода составил 618,1 млрд руб. По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании, отразив более высокие финансовые доходы, а также отразив меньший объем ожидаемых обесценений. В результате потенциальная доходность акций возросла. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Акции ФСК-Россети торгуются в настоящий момент исходя из P/V 2023 около 0,2 и продолжают входить в число наших приоритетов в электросетевом комплексе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Несмотря на проведение внушительной допэмиссии значение отрицательного собственного капитала увеличилось Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. См. таблицу: https://bf.arsagera.ru/transport/aeroflot/itogi... Общая выручка компании выросла на 39,7% до 252,2 млрд руб., вследствие восстановления международных и внутрироссийских полетов. Выручка от пассажирских перевозок выросла на 47,0% и составила 242,5 млрд руб. на фоне увеличения пассажирооборота на 32,2%, пассажиропотока на 21,8%, при этом занятость кресел выросла до 85,7% (+5,8 п.п.). Выручка от грузовых перевозок увеличилась на 14,7% до 11,0 млрд руб. на фоне роста объема перевозок груза и почты на 10,7%. Прочая выручка снизилась на 40,5% до 6,8 млрд руб., что было обусловлено, главным образом, уменьшением доходов по соглашениям с авиакомпаниями. Операционные расходы росли несколько меньшими по сравнению с выручкой темпами (+37,0%), составив 255,1 млрд руб., несмотря на отсутствие поступлений в рамках отраслевой поддержки, которая за аналогичный период прошлого года составила 21,0 млрд руб. Расходы на авиационное топливо увеличились на 32,2% и составили 90,0 млрд руб. на фоне роста объема перевозок и налета часов, а также более высокой средней рублевой цены на керосин, частично компенсированной выплатами по топливному демпферу. Также значительному росту подверглись расходы на обслуживание воздушных судов и пассажиров (+32,3%) и затраты на техническое обслуживание воздушных судов (+22,7%) в связи увеличением провозных емкостей в отчетном периоде. Расходы на оплату труда сократилась на 0,8% до 36,2 млрд руб., расходы на амортизацию и таможенные пошлины увеличились на 2,2% и составили 69,1 млрд руб. Коммерческие, общехозяйственные и административные расходы снизились на 11,9% до 5,8 млрд руб., за счет оптимизационных мер в отношении общехозяйственных, консультационных и маркетинговых расходов. В итоге операционный убыток компании сократился практически наполовину до 2,9 млрд руб. В блоке финансовых статей чистые финансовые расходы составили 125,4 млрд руб. против доходов 97,3 млрд руб. годом ранее, что в основном обусловлено отрицательными курсовыми разницами 97,0 млрд руб. против положительной величины в размере 241,7 млрд руб. в прошлом году. Финансовые расходы сократились на 16,3% до 30,4 млрд руб., что в основном связано с уменьшением процентных расходов по аренде в результате снижения процентных ставок. Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составил 123,6 млрд руб. за второе полугодие 2022 года в связи с прекращением хеджирования выручки, номинированной в долларах США, начиная со второго квартала 2022 года. В итоге чистый убыток компании составил 96,6 млрд руб. против 69,5 млрд руб. прибыли годом ранее. Также отметим, что несмотря на проведенную дополнительную эмиссию в пользу государства в июле прошлого года, в результате которой было размещено 1,5 млрд обыкновенных акций, собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -173,3 млрд руб. против -91, млрд руб. в начале текущего года. Общий долг остался на уровне 128,7 млрд руб., а с учетом обязательств по аренде – 700,4 млрд руб. По итогам вышедшей отчетности мы повысили прогноз доходов компании, одновременно понизив линейку прибыли, заложив увеличение операционных расходов, в частности затрат на авиационное топливо. По нашему мнению, без масштабной государственной поддержки компании будет проблематично выйти в положительную зону по прибыли в ближайшие годы. Мы не приводим значение потенциальной доходности, акций компании, поскольку, по нашим расчетам, в обозримом будущем Аэрофлоту не удастся вывести значение собственного капитала в положительную зону без проведения очередного раунда допэмиссии акций. См. таблицу: https://bf.arsagera.ru/transport/aeroflot/itogi... В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

💡Светофор. 🍋Так уж и быть, уговорили, ловите ещё одну топ идею от Хомяка!) 🍋На самом деле всё банально. На жадности бумага зарвалась, но коррекция пыл остудила и вернула бумагу, в тот замечательный тренд, который сформировался ранее. Бумага потрогала и основную трендовую и вернулась на действующую. 🍋Хомяк не волшебник, это нужно понимать и все его идеи складываются из вероятностей, как правило львиная доля идей отрабатывает, так как ставка делается на повышенную вероятность! 🍋Пока страсти улеглись и негатив отсутствует, бумага продолжит двигаться по трендовой, попутно выбрасывая ростовые импульсы. 🍋По мере возвращения на рынок жадности, если она придёт, а такое очень даже возможно, бумагу вновь будут выносить. 🍋Когда покуют такие сэтапы? Так на трендовой, вблизи трендовой, на минимумах дня и покупают. Только помните, что в малоликвиде риски выше, но это компенсируется премией за риск, если идея реализуется! Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

💡НМТП. 🍋Очень интересная бумага. Кстати она является лидером по взятому движению у меня в 23 году, хоть я ей уже давненько и не торгую. 🍋До 10р. в бумаге был правильный тренд, а дальше пришли манипуляторы и всё поломали. Справедливости ради надо сказать, что в итоге всё прошло, как по науке и разгон был слит, а бумага потрогала в итоге основную трендовую и вернулась выше вспомогательной. 🍋Для меня бумага стоит дорого. Так уж случается в биржевом мире, что в какие-то бумаги приходит хайп и они растут без мерно, но как правило, этот период заканчивается и эти бумаги начинают искать баланс, иногда это длится продолжительное время. Я это всегда держу в голове и стараюсь держаться по дальше от бумаг, которые уже высоко. Примеров таких хайпов (не путать с пампом) уйма. Ну давайте назову Тинькофф из наших и Теслу из амеров, это был период хайпа в ковидный год, а так примеров очень много и все они закончили одинаково. 🍋А так, по науке, исходя из тренда, рационально искать покупки у трендовой. Хайп дело тонкое, он может продлится ещё какое-то время и бумага возможно на 25 сходит, кто же его знает. По этому если хотите НМТП, то по ТА его можно покупать по текущим, а на ретесте одной из трендовых, это уже классика торговли, но я вам не могу сказать, придёт ли цена на трендовую или нет. Тут дело такое, если вы хотите и хотите делать правильно, то нужно делать это вовремя. И уж если решитесь, не котлетте плиз! ❤️Это была заключительная бумага из рейтинга ваших воскресных желаний. Если продолжаем такую практику, то ставьте сердечко под этим постом. Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 💰Новатэк: ВОСА. Повестка: рассмотрение дивидендов за 1п2023 года. 💰Ренессанс Страхование: ВОСА: Повестка: рассмотрение дивидендов за 1п2023 года. 🤔ТМК: Объявление цену размещения акций. 🍋Друзья, рынок продолжает восстанавливаться после коррекционной волны. Движения в бумагах конечно же не равномерные, это нормально, есть и те кто ещё только стабилизируется типа Тинькофф, а есть те кто уже отыграл половину снижения, например Северсталь. 🍋Для меня пока рынок топит за продолжение роста и повторюсь, главное что бы не пришли плачевные новости. Покупателям необходимо раскрепоститься и поверить в рост, вот тогда пойдём на перехай всем фронтом. 🍋Разворот разворотом, но не надо забывать, что сегодня пятница, а рынок хоть закончил с коррекцией, но всё ещё слаб. И по этой причине, для подстраховки сегодня могут быть фиксации выше стандартных значений. Так что я бы был сегодня по осторожней с покупками, если только не найдете конкретного сэтапа. 🍋Вчера увидел в комментариях, что идея в ЦМТ, это идея вчерашнего дня. В корне не согласен с этим. Те кто не сумел заработать сегодня, это не значит, что нельзя будет заработать позже. Идеи Хомяка отличаются тем, что многие из них являются долгоиграющими. И многие идеи даются структурно. Так что берите на карандаш. Трендовую я вам показал, тенденцию со сливом импульсов тоже. Так что, когда в следующий раз в бумаге сложатся необходимые условия, вы уже знаете что нужно делать! 🍋И на последок. Событие, которое мне интересно сегодня, это ВОСА по дивам у Ренессанса. Уверен, что одобрят, больше интересует реакция. В прошлый раз на импульсе не закрылся, как показало время, это была ошибка. Но вот пока не сформулировал для себя, что буду делать если история повторится. Бумаг у меня после этого стало в 2 раза больше, так что при повторении выноса, если он будет, буду фиксировать, а в Детском есть вариант сходить на дивы! 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|