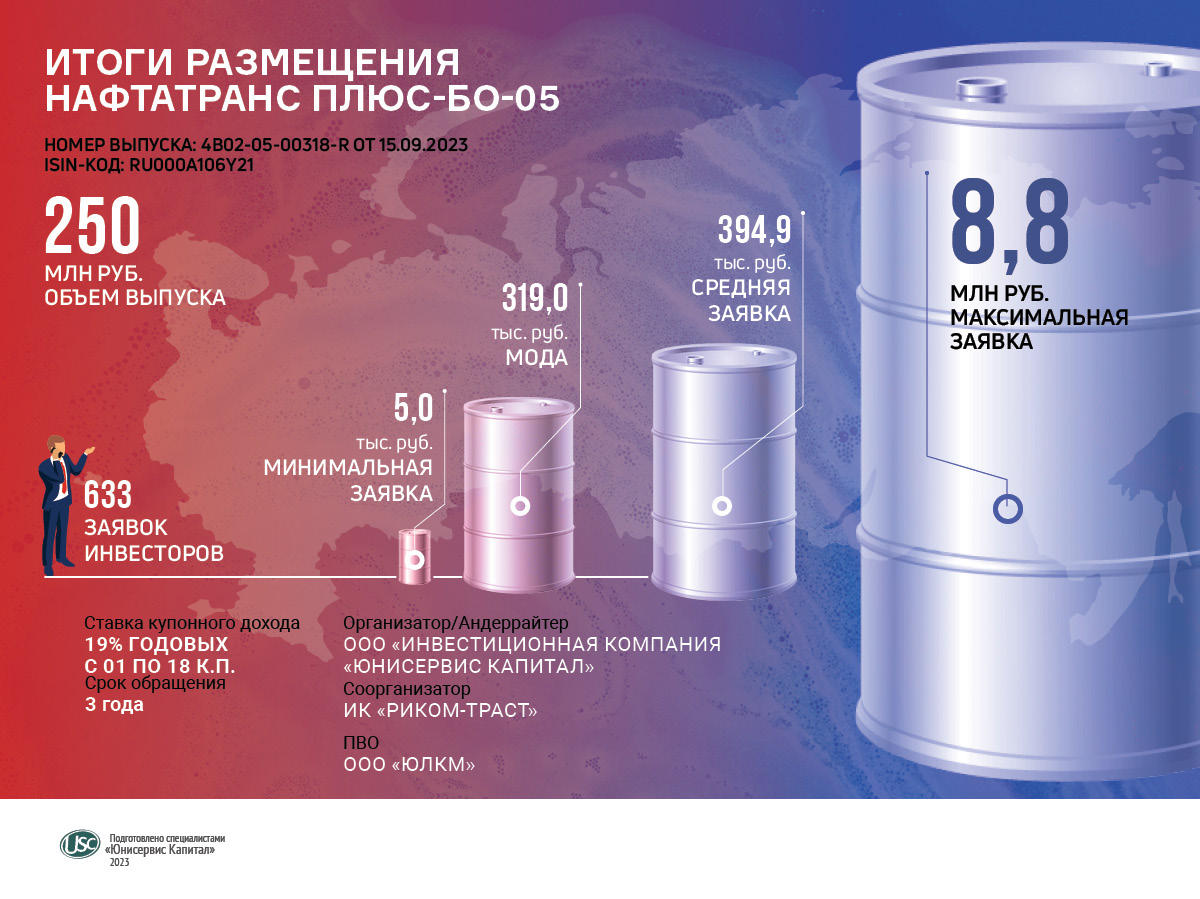

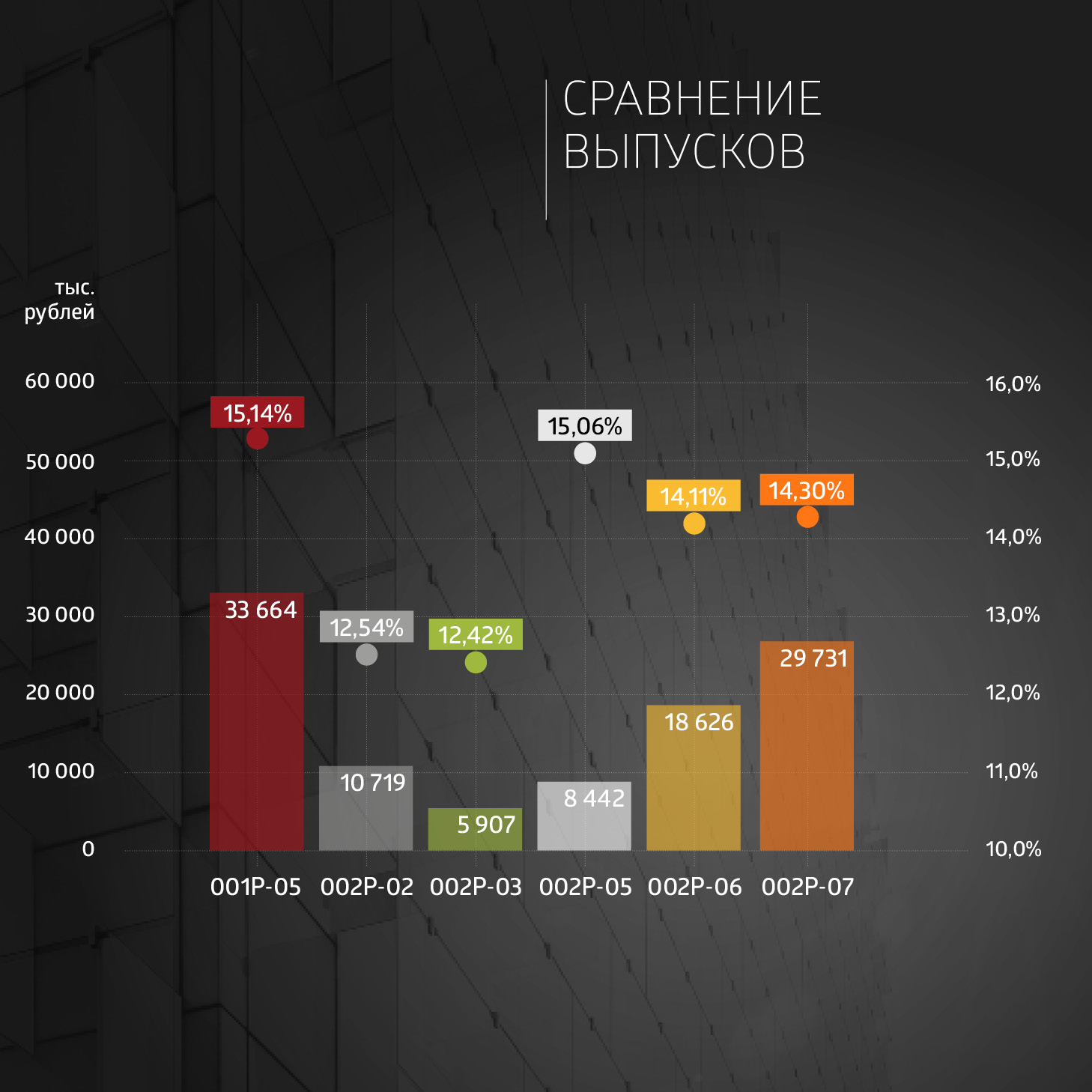

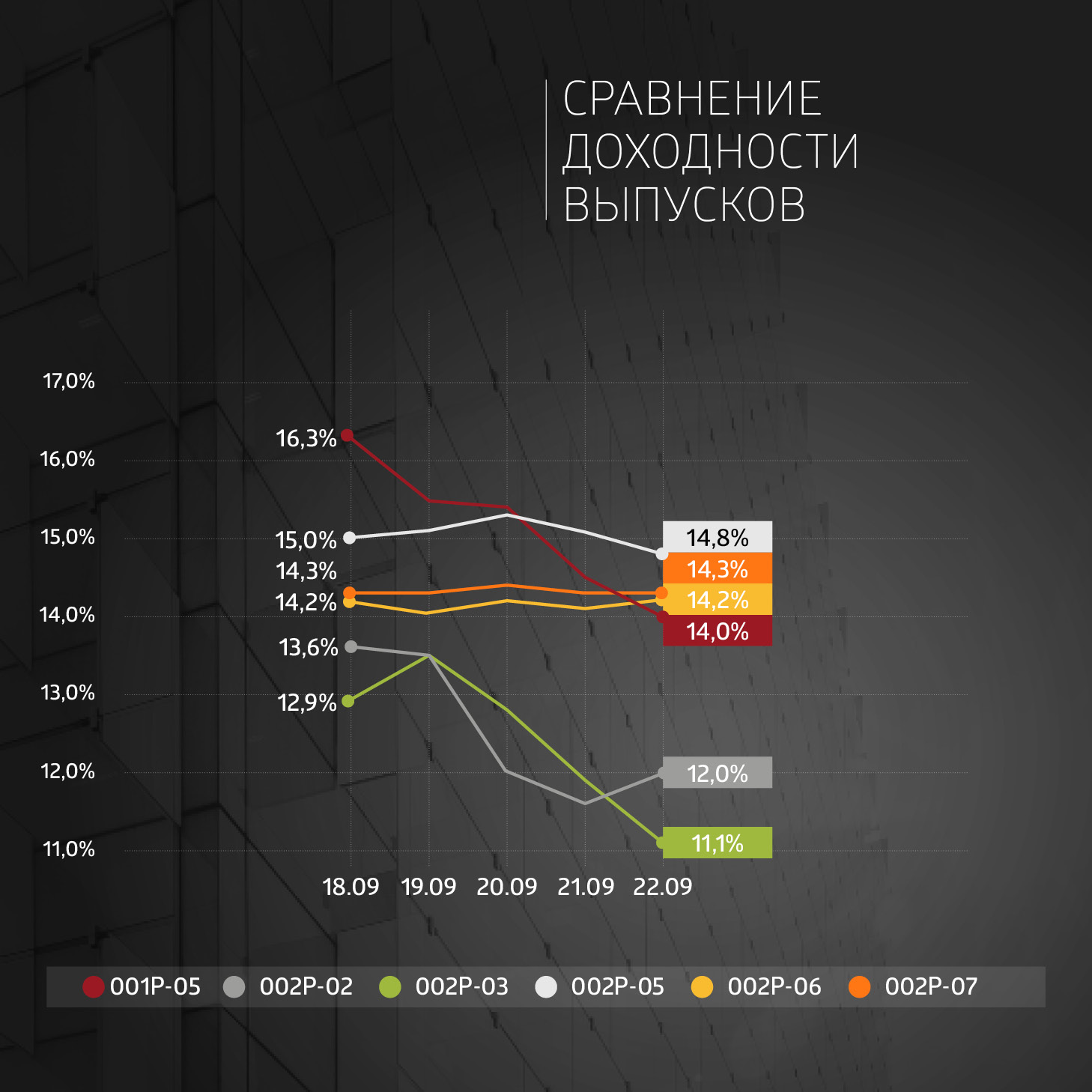

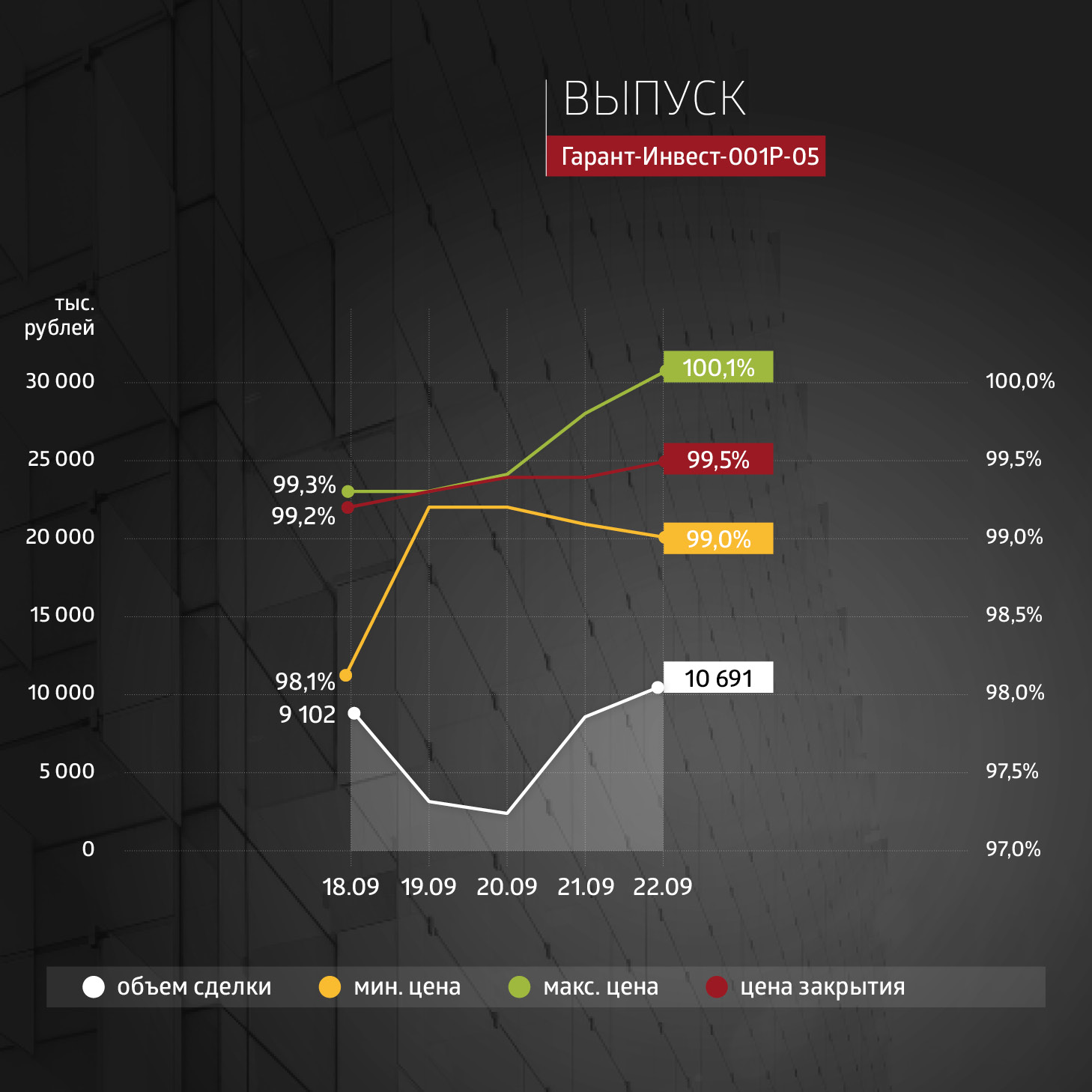

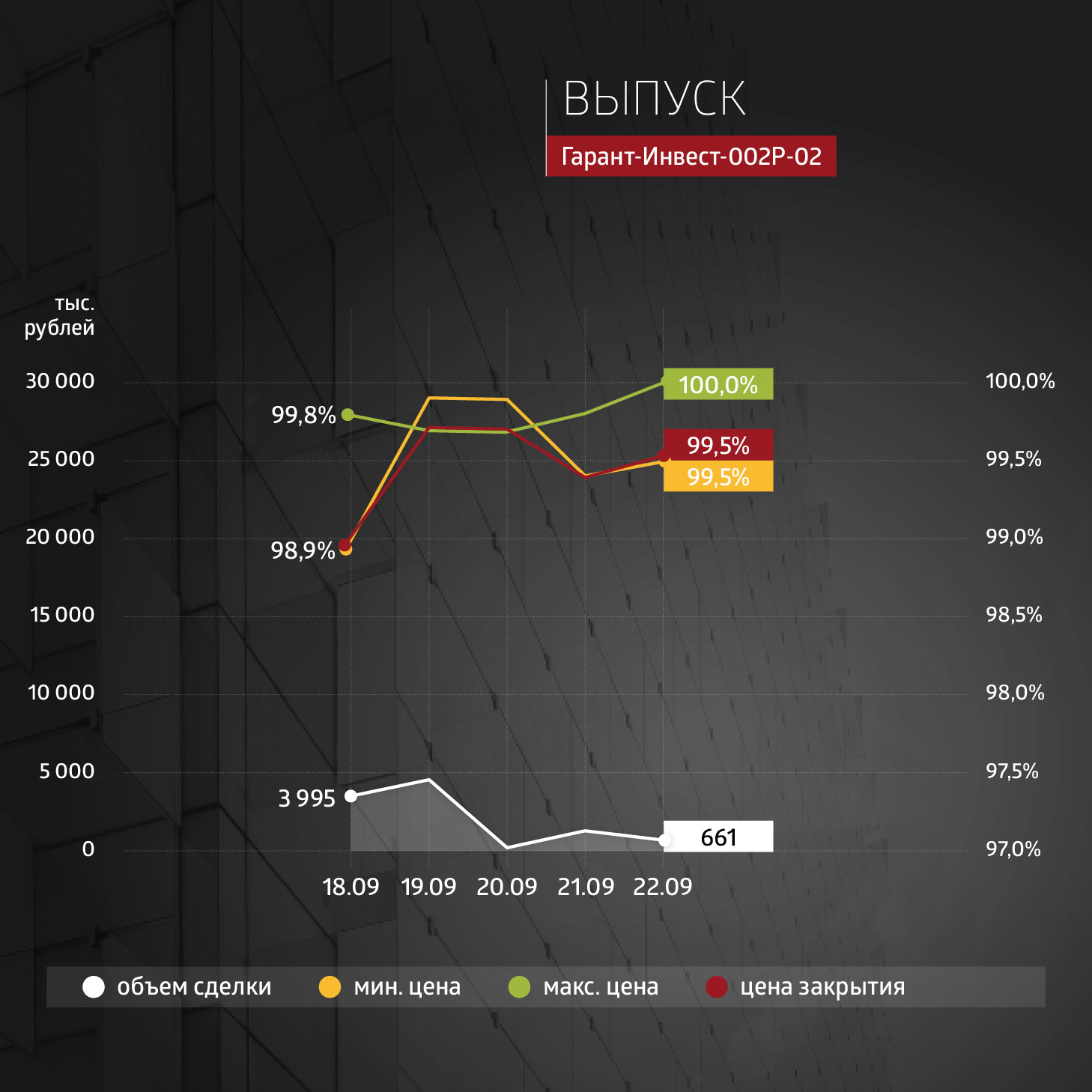

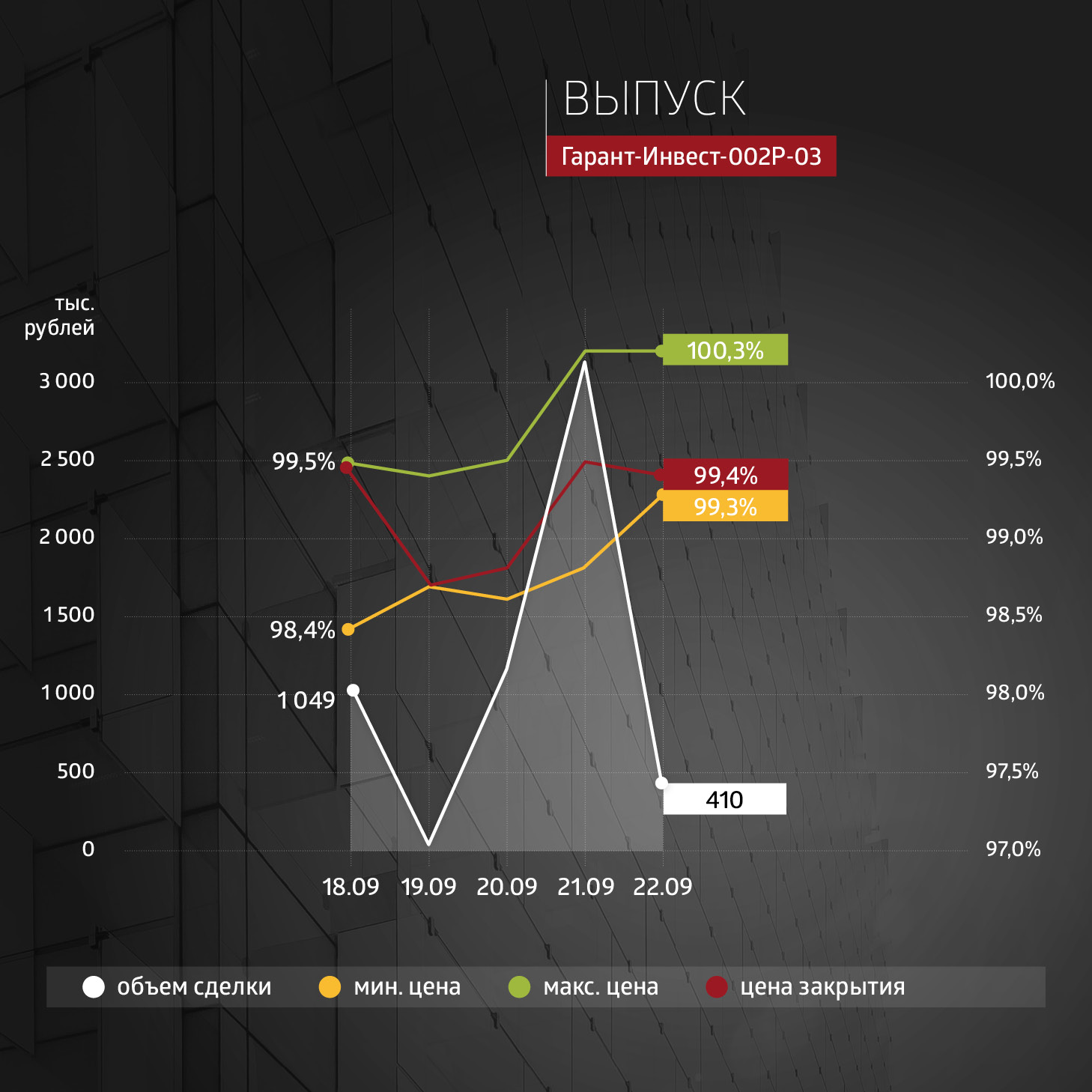

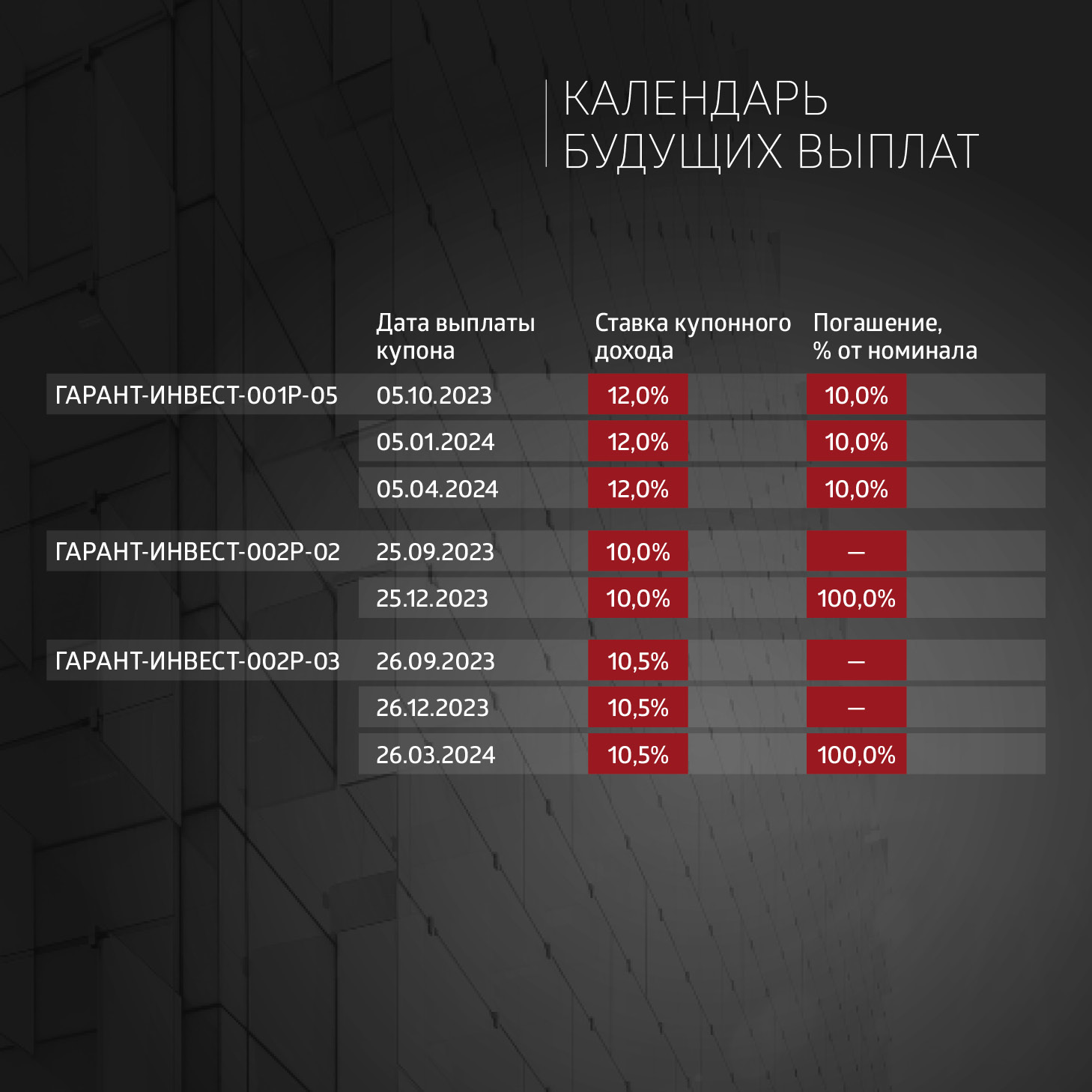

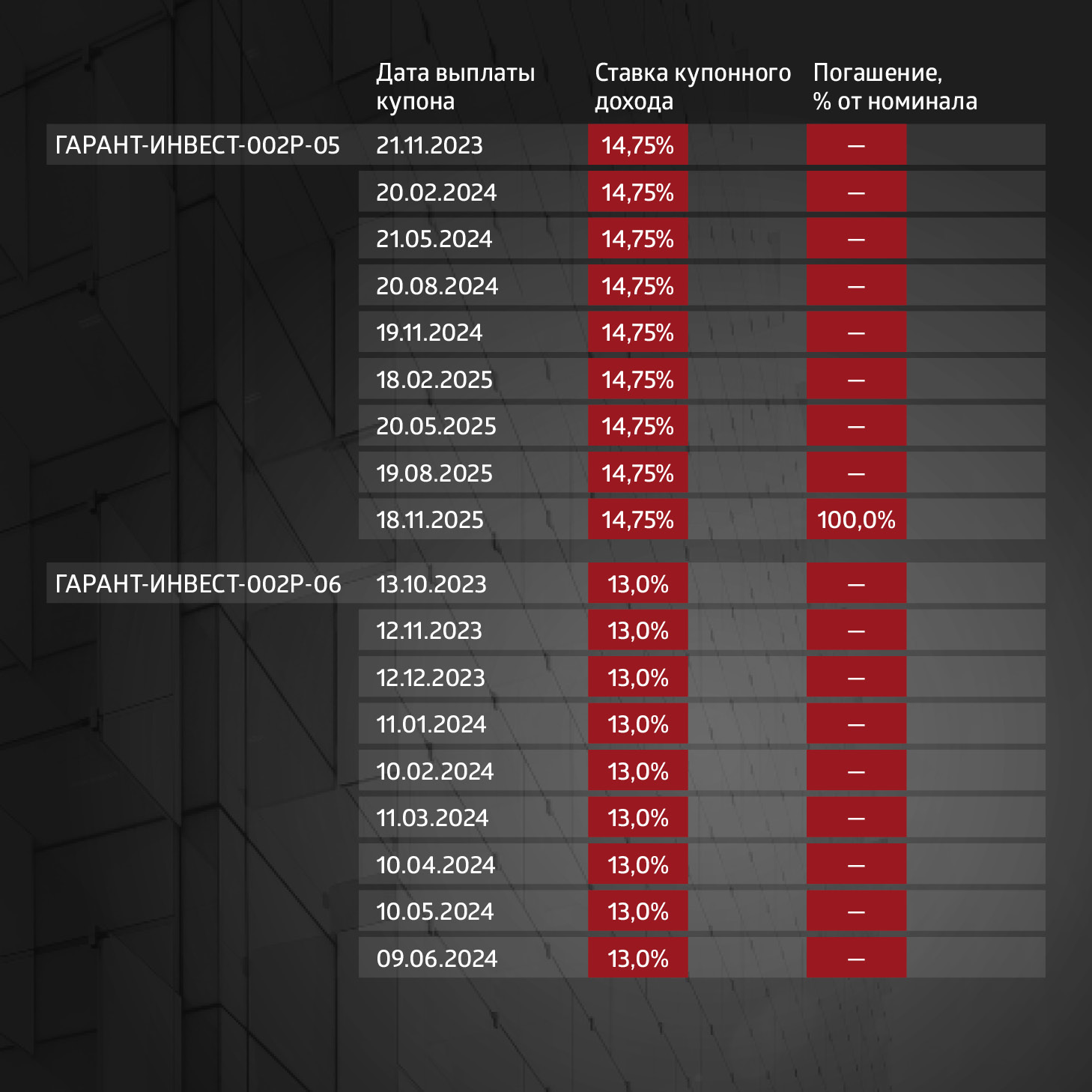

|

29 августа началось размещение 14-го по счету облигационного выпуска ФПК «Гарант-Инвест» объемом 4 млрд рублей. Московский девелопер коммерческой недвижимости в этом году будет праздновать 30-летие, шесть лет из этого срока эмитент активно работает на бирже. За это время корпорация создала портфель из 16-ти многофункциональных центров, благополучно пережила пандемию и начало СВО, получила ESG-рейтинг и одна из первых выпустила «зеленые» облигации. Чем ознаменовался для компании этот юбилейный год, с какими финансовыми показателями она вступит в четвертое десятилетие, как обстоят дела с реализацией анонсированных проектов и какие новые объекты и направления развиваются сейчас — в интервью Александра Краснопевцева, финансового директора АО «Коммерческая недвижимость ФПК «Гарант-Инвест».

«Мы строим там, где много людей» — В конце августа компания вышла на биржу с новым выпуском облигаций — седьмым в рамках программы серии 002Р — на 4 млрд рублей. За последние четыре года это максимальная сумма займа. Чем она обусловлена? На что планируется направить средства? — Примерно половина привлекаемых средств пойдет на рефинансирование погашаемых в ближайшее время кредитных и облигационных обязательств. Вторая половина — на развитие бизнеса компании, в частности — на новый проект, связанный со строительством комьюнити-центра, состоящего из торгового комплекса и здания апартаментов в Люберцах, а также модернизацию пяти действующих ТЦ. Новый центр будет без преувеличений инновационным. Он находится на стыке Москвы и Московской области. Мы особенно сильны в том, чтобы выбирать правильные места. Компания построила уже 18 объектов недвижимости, и пока ни одной ошибки мы не сделали. Наша концепция достаточно проста: мы строим там, где много людей. Это районы плотной жилой застройки, всегда рядом с метро. Только один наш торговый центр был не вблизи от станции метрополитена, хотя изначально она там планировалась, зато рядом проходит одно из самых оживленных московских шоссе, и недостатка в людях там точно нет. Например, если взять один из наших последних объектов, МФК WESTMALL, вокруг него строится аж 17 жилых комплексов. То же самое можно сказать о Люберцах — там идет активное строительство. Плюс там практически нет торговых центров конкурентов, хоть сколько-нибудь сопоставимых по масштабу и по концепции. Это будет многофункциональный комплекс, состоящий из торгового центра, предприятий, предоставляющих различные услуги, точек общепита, отделений банков, а также большой зоны коворкинга, где можно будет посидеть и поработать с ноутбуком. Кроме этого, в комплексе планируется блок апартаментов, порядка 30-ти этажей. Для компании это первый опыт возведения жилой недвижимости. Апартаменты будут соединены проходом с торговой галереей, фитнес-центром и ресторанами. Условно, человек в тапочках сможет спуститься на лифте, чтобы сходить в магазин, выпить чашку кофе или заняться спортом. Жилую часть мы будем строить с привлечением партнеров, а торгово-развлекательную — собственными силами: это целиком наш проект. В ближайшее время начнется проектирование. — Суммарный облигационный долг без учета размещаемого выпуска составляет 7,3 млрд рублей. Как компания распорядилась предыдущими займами? На что были потрачены привлеченные средства от шестого выпуска, размещение которого завершилось в мае этого года? — Привлеченные средства от последних займов шли на рефинансирование облигационных выпусков, строительство многофункционального комплекса WESTMALL на западе Москвы, а также на «Программу РЕ», в рамках которой компания осуществляет постоянное обновление объектов коммерческой недвижимости. Большая часть денежных средств, полученных в результате размещения шестого выпуска, была потрачена на рефинансирование второго облигационного выпуска объемом в 1,2 млрд рублей, который мы погасили в мае 2023 г., а также на очередную выплату по амортизации самого крупного выпуска компании объемом 6 млрд — пятого, размещенного в 2019 г. в рамках нашей первой облигационной программы. Оставшиеся средства были использованы на приобретение и включение в периметр группы компаний «Коммерческая недвижимость ФПК «Гарант-Инвест» еще одного объекта — офисного центра, находящегося в самом центре Москвы — в Колобовском переулке. Здание находилось в партнерском владении. После покупки, которая состоялась совсем недавно, оно стало полностью нашей собственностью. Это особняк конца XIX века. Сейчас он находится в стадии фундаментального ремонта. Через какое-то время будет принято решение о его использовании. В планах — сдавать его в аренду под офисы, также, возможно, «Гарант-Инвест» сам займет какую-то его часть. Для нас это уже третий офисный центр: сейчас функционирует бизнес-центр «Тульский», а также у нас есть еще одно небольшое офисное здание в центре Москвы. Как я уже говорил, часть средств мы направили на «Программу РЕ» — важное направление деятельности корпорации «Гарант-Инвест». Благодаря ее реализации выручка наших торговых центров растет (в частности, за счет оптимизации арендопригодных площадей), а сами ТЦ остаются в тренде современных представлений об удобстве для посетителей и арендаторов. Объем инвестиций в «Программу РЕ» — сотни миллионов рублей. Реновация действующих торговых центров была нашим изначальным профилем работы. Долгое время компания не строила новые объекты коммерческой недвижимости, а была сосредоточена на модернизации существующих. Мы постоянно поддерживаем наши торговые центры в состоянии актуальности, чтобы они отвечали текущим запросам наших клиентов — посетителей и арендаторов. Для этого периодически производится ремонт без закрытия ТЦ. Причем это не только реконструкция, но и реконцепция. Например, торговый центр у метро «Пражская» — «Пражский град», который был стандартным районным ТЦ, расположенным рядом с плотной застройкой пяти-девятиэтажных домов. Он нормально себя чувствовал, пока между ним и метро «Пражская» не был построен гигантский ТРЦ Columbus. Естественно, нашему бедному «Пражскому граду» конкурировать с ним стало сложно. Что мы сделали? Мы осуществили реконцепцию этого объекта. Из него практически исчезли торговые площади, но там появился общепит и услуги — банки, прачечные, барбершопы и так далее. По сути, он перестал быть ТЦ, а стал полноценным комьюнити-центром. Чувствует себя сейчас отлично: заполняемость практически полная. Кроме того, в период, когда «Гарант-Инвест» ничего не строил, мы приобрели находящийся в неважном состоянии торговый центр в Перово. Он был подвергнут глобальной реконцепции и модернизации. Сейчас он называется «Перово Молл», и это, без преувеличения, культурный центр района: там проходят районные мероприятия, выставки, праздники. Изменилось не только внутреннее наполнение, но и фасад здания. Реализация «Программы РЕ» продолжается, она осуществляется в том числе и за счет денег, привлекаемых на рынке публичного долга. На ближайшее время у нас запланирована реновация пяти торговых центров. Причем процесс проходит так, что не страдают ни посетители, ни арендаторы: ТЦ не закрывается и не снижает своей пропускной способности. — Как обстоят дела с реализуемыми проектами? Компания ранее анонсировала ввод в эксплуатацию МФК WESTMALL, на который были направлены инвестиции более 4 млрд рублей. Удалось завершить строительство? — Ввод в эксплуатацию этого объекта был перенесен из-за того, что введенные в 2022 г. западные санкции затруднили поставку оборудования, необходимого для успешного функционирования этого инновационного центра. Тем не менее, работы успешно продолжаются, и мы планируем завершить их ближе к концу этого года. На данный момент на объекте завершены работы по возведению монолитных конструкций и светопрозрачных фонарей, продолжаются работы по монтажу фасада и инженерных систем, а также внутренней отделке. Переговоры с клиентами сейчас находятся на стадии подписания соглашений: уже заключены договоры с несколькими якорными арендаторами, среди которых супермаркет «Перекресток». «К турбулентности в экономике мы адаптировались, хуже точно не будет» — Как события последних месяцев — рост ключевой ставки и волатильность курса доллара — влияют на реализацию ваших инвестпроектов? — Все эти события, конечно, повышают градус нервозности. Но после 2022 г., на который как раз пришлась горячая фаза строительства WESTMALL, нам уже, в общем-то, нечего бояться: к турбулентности в экономике мы адаптировались, хуже точно не будет. Да, безусловно, ключевая ставка, стоимость денег — это для нас важно. Мы работаем с кредитным плечом, что естественно для рынка недвижимости. Я не знаю ни одного владельца торгового центра, который купил бы его на свои деньги, это всегда делается на заемные — так уж заведено. Поэтому обслуживание долга — одна из основных, если не главная, составляющая затратной части Отчета о прибылях и убытках компании. Самым тяжелым для нас был 2022 г., когда ставка Банка России достигла 20%. Многие кредитные договоры у нас были заключены с плавающей ставкой, привязанной к ключевой. Соответственно, когда она выросла до 20%, то для нас стала 22% и более, поэтому было тяжело. При этом важно отметить, что коэффициент покрытия долга (EBITDA/проценты) у нас не опускался ниже 1 даже по итогам прошлого года, ознаменовавшегося резким повышением стоимости заемных денежных средств. Средний уровень этого параметра за последние годы — 1,2, что говорит о хорошем запасе прочности компании и отсутствии каких-либо угроз в плане выплат по долгу. В 2023-м, тоже не самом дружелюбном году с точки зрения величины «ключа», мы ожидаем, что этот показатель вернется на привычный для нас уровень 1,2. Но в инфляции есть и плюс, в первую очередь для ритейла, который традиционно перекладывает всю тяжесть бремени на покупателей. Соответственно, наши основные арендаторы — ритейлеры — от инфляции не страдают, а значит, и мы тоже. Более того, это дает нам дополнительную выгоду: помимо арендной платы мы получаем процент от оборота арендаторов. Благодаря росту цен увеличивается выручка тех же сетей, следовательно, и наш доход, а «Магнит», X5 Retail Group, «Лента» в 2022-2023 гг. росли двузначными цифрами. — Произошло ли увеличение стоимости аренды в текущем году? — В наших договорах зафиксировано право раз в год пересматривать размер арендной платы. Естественно, мы ее индексируем (инфляция все-таки недетская — порядка 10% в год), но подходим к этому достаточно избирательно и аккуратно, никому не пережимаем горло. Мы понимаем, что нам будет хорошо, только если хорошо будет нашим арендаторам, и нам важно быть с ними по одну сторону баррикад. Вместе мы пережили и COVID, и начало СВО. Эти события били и по нам, и по ним, но за это время мы очень хорошо научились взаимодействовать, стали понимать, что нужно для того, чтобы дать им возможность «дышать». Например, предоставлять не столько скидки, сколько отсрочки. Кому-то же, наоборот, интереснее заплатить нам за несколько месяцев вперед, но со скидкой. Индивидуальный подход дает свои результаты: в пандемию мы сохранили 96% арендаторов. В 2022 г. с российского рынка активно уходили иностранные ритейлеры, от нас же ушли всего пять иностранных брендов, и они быстро были замещены. Мы умеем работать с арендаторами и умеем их сохранять — это показали кризисы последних лет. Огромное значение уделяем их правильному выбору и ни в коем случае не берем тех, кто просто больше заплатит. Прежде всего, мы стараемся учитывать современные тренды. Допустим, мы видим тенденцию роста общепита — значит, увеличиваем площади, отводимые под кафе, рестораны, фудкорд. Но это не только места, где можно поесть, это полноценный коворкинг — всё более и более востребованный у посетителей ТЦ. «ESG-повестка у нас никуда не денется» — Насколько сильно сказался на компании уход с российского рынка западных производителей оборудования и строительных технологий? — Мы не снижаем планку. Ведь помимо общепринятых стандартов качества мы придерживаемся ESG-подхода. Поэтому если и используем китайские бренды, то только те, которые позволят соблюдать все наши стандарты. «Зеленое» оборудование — это технологии, эффективные с экологической точки зрения, и существенная его часть покупалась на деньги от «зеленых» выпусков. В частности, отдельный «зеленый» выпуск был создан как раз под WESTMALL. Что это значит? В постановлении правительства содержатся жесткие принципы, в соответствии с которыми если хотя бы одна копейка, привлеченная за счет «зеленого» займа, будет потрачена нецелевым образом, держатели облигаций могут потребовать свои деньги назад. Поэтому для того, чтобы эмитенту, выпустившему такие облигации, отчитаться об использовании денежных средств, проводятся специальные аудиторские проверки, которые должны подтвердить, что деньги пошли на «зеленые» дела. Поэтому снижения качества, в том числе и в области экологичности используемых нами технологий, не произошло — мы просто не могли этого допустить. — Ранее «Гарант-Инвест» собирался размещать в 2023 г. именно «зеленые» выпуски, но последние два не имеют такого статуса. Что заставило вас изменить решение? Планируете ли в дальнейшем вернуться к ESG-повестке? — ESG-повестка у нас никуда не денется. Мы ее идейные приверженцы. Сейчас заканчиваем строительство «зеленого» МФК WESTMALL, продолжаем реализовывать «Программу РЕ», связанную с модернизацией наших действующих ТЦ. В это понятие входит также повышение эффективности объектов недвижимости с точки зрения снижения потребления электро-, тепло- и водных ресурсов, а также снижение вредных выбросов. Но другой вопрос, что стратегия устойчивого развития может реализовываться и за счет денег, получаемых в виде обычного кредита от банка или стандартного облигационного выпуска. От этого оборудование, купленное на эти средства, менее экологичным и энергоэффективным не становится. Поэтому реализация ESG-повестки не очень сильно зависит от размещения официально подтвержденных рейтинговым агентством «зеленых» облигаций. Это постоянная часть нашей работы, ежегодно мы публикуем отчет об устойчивом развитии, в котором отражено всё, чего удалось достичь. Торговые центры, с одной стороны, являются серьезными потребителями ресурсов, а с другой, могут быть еще и серьезными загрязнителями окружающей среды. Они в большом количестве потребляют электричество, тепловую энергию, воду, при этом и выбросы производят существенные, прежде всего из-за общепита: масло, на котором жарятся куриные ножки, котлеты для бургеров и так далее, летит в воздух, а затем его остатки со сточной водой сливаются в канализацию. И всё это надо улавливать, качество процесса зависит от фильтров, которые ставятся, а значит стоимость их очень высокая. Использование технологий, направленных на экономию ресурсов, является не только нашим вкладом в защиту окружающей среды, но и экономически выгодной вещью. По сути, мы убиваем двух зайцев: вносим свой вклад в защиту окружающей среды и экономим ресурсы. Их стоимость мы перекладываем на плечи наших арендаторов, но при существенном снижении потребления компания может уменьшать арендную плату и становиться более конкурентоспособной. Наша социальная ответственность идет рука об руку с нашими коммерческими интересами. Что касается финансирования наших программ и проектов за счет «зеленых» выпусков — это будет зависеть от рыночной конъюнктуры и спроса со стороны инвесторов. Дело в том, что традиционно «зеленые» облигации дают меньшую доходность, нежели обычные. Вполне возможно, что мы сделаем очередной «зеленый» облигационный выпуск как раз под многофункциональный центр в Люберцах, над которым сейчас работаем. «Для нас размещение — размеренный, неторопливый процесс» — Насколько размещение нового выпуска идет в соответствии с ожиданиями компании? — Процесс идет в соответствии с нашими ожиданиями. Времени у нас много — по плану до первого декабря, но за прошедшее время уже размещено более 47% эмиссии. Такой опережающий темп внушает оптимизм. Предыдущий выпуск был также размещен задолго до планового окончания. Мы не торопим события, так как не нуждаемся в том, чтобы в ближайшее время собрать все 4 млрд рублей: у нас нет кассовых разрывов, которые надо было бы закрыть. Для нас размещение — размеренный, неторопливый, плановый процесс. — Насколько, по вашему мнению, вы угадали со ставкой купона? В какой мере она соответствует рыночным реалиям и ожиданиям инвесторов? — Ставка достаточно низкая по сравнению с текущим ключом. В то же время размещение идет весьма бойко: первый день принес нам около 600 млн рублей, сейчас размещено уже почти 1,88 млрд. Так что, по нашему мнению, величина ставки купона была выбрана абсолютно верно. — Как августовское повышение ключевой ставки сказалось на размере купона нового выпуска? Купон размером 14,5% установлен только на первый год обращения, дальше — 13%. Надеетесь, что денежно-кредитная политика регулятора станет более мягкой в ближайшее время? На чем основывается такая уверенность? — Высокая ключевая ставка ставит крест на перспективах перестройки и развития экономики, что особо актуально в текущих экстраординарных условиях, а значит вряд ли долго продержится на таком уровне. К тому же опыт, в том числе совсем недавний, показывает, что за ужесточением политики Банка России всегда идет смягчение. Мы внимательно следим за прогнозами ведущих российских банков по ключевой ставке и вместе с ними не исключаем дальнейшего небольшого подъема до конца года, а затем, в начале следующего, — установления тренда на ее снижение. Этому будет способствовать и электоральный цикл. — Кому предназначен ваш выпуск? На каких инвесторов рассчитываете? — Среди держателей наших облигаций много крупных институциональных инвесторов, например, БКС и Газпромбанк, а также десятки тысяч физических лиц — розничных инвесторов. На них всех и рассчитываем, размещая этот выпуск, кстати, уже четырнадцатый по счету. — В декабре компании предстоит погасить выпуск на 500 млн рублей. Насколько вы к этому готовы? — В нынешнем году мы уже выплатили держателям наших облигаций более 3 млрд рублей, так что перспектива погашения достаточно небольшого, по нашим меркам, выпуска не вызывает у нас беспокойства. — В текущем году «Гарант-Инвест» отказался от сотрудничества с АКРА, отдав предпочтение НКР и НРА. Планирует ли компания возобновить сотрудничество? Есть ли в планах продолжение сотрудничества с «Экспертом РА», в частности в области рейтингования «зеленых» облигаций? — Мы сотрудничаем со всеми четырьмя аккредитованными агентствами, и давно. НКР — единственное, с кем начали работать только в этом году — по настоятельной рекомендации консультанта — одного из ведущих российских инвестиционных банков, которого мы привлекли специально для этого. Мы никогда ни с кем не ссоримся и всегда оставляем перспективы для дальнейшего сотрудничества. Так что на самом деле компания не прекратила сотрудничество с АКРА: это агентство год назад присвоило нам ESG-рейтинг на достаточно высоком уровне, и сейчас мы как раз проходим процедуру ежегодной верификации. В плане кредитного рейтингования компании и выпусков облигаций мы оптимизировали пул обслуживающих нас агентств. Сейчас это два — НКР и НРА. Причем это абсолютно не значит, что выбор был по принципу «кто даст выше рейтинг». Мы стремимся диверсифицировать и своих кредиторов, и свои торговые центры, и держателей облигаций, и банки, и рейтинговые агентства. Кстати, не последнюю роль здесь сыграл вопрос стоимости услуг того или иного агентства. Взаимодействие с «Экспертом РА» по рейтингованию наших «зеленых» облигаций также продолжается. Это агентство является верификатором нашего обращающегося на бирже «зеленого» выпуска. — Смотрите ли вы в сторону других финансовых инструментов, которые сейчас активно используются в том числе и девелоперами: ЦФА, ПИФы недвижимости, IPO? — Мы очень внимательно смотрим на такой инструмент, как ЗПИФ (закрытый паевой инвестиционный фонд. — прим. ред.). В далеком 2007-м году мы были одними из первых, кто их сделал. Заново мы начали анализировать эту возможность после того, как ЗПИФы стали торговаться на бирже, что произошло не так давно. По сути, этот инструмент может дать возможность розничным инвесторам участвовать напрямую, в процессе строительства каждого нашего конкретного объекта, а не опосредованно, как сейчас, в качестве держателей облигаций. Также мы рассматриваем возможность публичного размещения. Мы считаем, что в ближайшее время, несмотря на текущую волатильность рынка, будет открываться окно возможностей, и при благоприятном развитии ситуации постараемся его использовать. — Недавно компания опубликовала консолидированную финансовую отчетность за первое полугодие 2023 г. Как оцениваете результаты работы? Насколько показатели соответствуют ожиданиям? — За последние годы мы научились достаточно точно прогнозировать наши финансовые показатели — благо, наша отрасль не подвержена очень выраженной турбулентности. То есть, результаты полугодия были предсказуемы, и мы считаем их весьма обнадеживающими. И выручка, и операционная прибыль выросли LFL (англ. like for like «подобное с подобным». — прим. ред.) на 6 и 9% соответственно. Компания показала чистую прибыль по сравнению со значительным убытком, полученным за аналогичный период прошлого года. Всё говорит о том, что мы возвращаемся к нормальному режиму работы и устойчивому последовательному росту. События последних полутора лет сказались на нас гораздо меньше, чем 2020 г. Тогда, во время пандемии, было действительно страшновато, как мы это переживем, сейчас — нет. Мы, в общем-то, и тогда видели, насколько быстро восстанавливаются финансовые операционные показатели после их падения. Конечно, какой-то процент покупателей продуктов и товаров потребления после локдауна ушел в онлайн. Вместе с тем время показало, что никоим образом не реализовались опасения, будто доля онлайн-покупок будет и расти. Она дошла до уровня 10-15% и зафиксировалась. Выручка компании за 2022 г. упала процента на три относительно выручки 2021-го, которая показала восстановительную динамику по отношению к 2020-му. В этом году мы планируем побить выручку 2021 г. — показать рекордный результат, примерно 3,1 млрд рублей, возможно, и выше. С начала 2024-го выручку начнет генерировать WESTMALL — а это около 700 млн рублей в год. Выручка компании будет расти как за счет интенсивных факторов, так и за счет экстенсивных. Планируем поставить рекорд и по операционной прибыли. Согласно принятой в компании методологии показатель EBITDA учитывает доходы, получаемые ФПК «Гарант-Инвест» от ее финансовых активов, поэтому он достаточно близок к уровню выручки. Уже сейчас понятно, что год мы завершим с положительным чистым финансовым результатом (несмотря на достаточно высокую стоимость денег). Размер его пока трудно прогнозировать, так как он будет зависеть, в том числе, от итоговой переоценки стоимости коммерческой недвижимости, принадлежащей корпорации. — В первом полугодии 2023 г. чистый долг компании вырос на 4,8%, до 28,5 млрд рублей. Планируется ли уменьшение долговой нагрузки? — У нас есть отдельный документ, определяющий финансовую стратегии компании, — «Инвестиционная программа». Мы очень серьезно к нему относимся, он долго готовится. Утверждает его совет директоров. Горизонт планирования — три-четыре года. И в этом документе есть прогноз по долгу. Мы планируем, что до 2026 г. включительно долг должен вырасти в номинальном выражении на 20%, но показатель Чистый долг/NOI (чистый операционный доход. — прим. ред.) при этом должен снизиться. Сейчас он составляет порядка 9,0х, а должен быть на уровне 6,0х. Так мы видим динамику долга в перспективе ближайших лет в соотношении с прочими параметрами развития компании. «Мы всегда стремимся приобрести то, что хорошо расположено» — Насколько рыночная конъюнктура благоволит «Гарант-Инвесту»? На чем основана уверенность компании в том, что она продолжит выполнять возросшие долговые обязательства перед инвесторами? — Я бы говорил не столько о конъюнктуре, сколько о стратегии компании, делающей упор на многофункциональные районные центры, расположенные у станций метро и в местах активного трафика покупателей. Эта стратегия за последние несколько лет выдержала два серьезнейших стресс-теста — антиковидные ограничения и последствия начала СВО. В обоих случаях мы наблюдали снижение операционных и финансовых показателей деятельности компании и в обоих случаях видели достаточно быстрое, если не сказать стремительное, восстановление этих параметров. А если говорить о росте обязательств, то они растут вместе с активами, доход от которых позволяет эти обязательства обслуживать. Торговая недвижимость обречена быть прибыльной, если она правильно расположена и в ней сидят правильные арендаторы, потому что маржинальность по EBITDA, то есть та доля, которую составляет операционный доход в выручке, достаточно велика. Затраты у ТЦ не слишком большие. Коммунальные услуги компенсируют арендаторы. Фактические затраты идут на содержание персонала, охрану, клининг — что не сильно много. По природе своей торговая недвижимость — это устойчивый генератор денежного потока. — Какова стратегия развития компании на ближайшие три года? Какой объем финансирования планируете дополнительно привлечь с публичного рынка? — Мы исходим из простой истины: что не развивается, то умирает. Планируем интенсивно расти: наша инвестпрограмма на ближайшие три-четыре года предусматривает двукратное увеличение торговой недвижимости. Для этого будем примерно в пропорциях 50/50 строить и покупать существующие ТЦ с последующей реновацией в комьюнити-центры. Мы всегда стремимся приобрести то, что хорошо расположено, потому что, если объект имеет плохую локацию, уже ничего не поможет. Стараемся купить неэффективный торговый центр с дисконтом, а затем вдохнуть в него новую жизнь — провести реновацию, реконцепцию, ребрендинг и так далее. В следующем году мы также планируем размещать облигационные выпуски, но их количество и объем пока в процессе обсуждения. Активность компании на долговом рынке во многом будет определяться реализацией планов по выходу на IPO. Больше денег, чем нам нужно, мы привлекать не собираемся.

|