|

|

|

Структура инфляционной корзины отличается для разных стран. В типичном случае более бедные страны имеют корзины CPI с большим весом продовольствия и других жизненно необходимых предметов, в то время как богатые страны имеют меньшую их долю в своих корзинах. На конец 2012 года корзины CPI основных стран выглядели следующим образом.

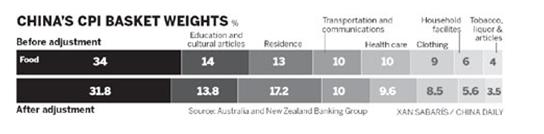

Источник: Корзина CPI Китая до и после коррекции в марте 2011 года выглядела следующим образом.

Смотрите также по этой теме: Германский ценовой калейдоскоп

|

|

Завершая блок статей по британскому фунту приведу информацию по розничным клиентам и по отчету COT. «Горячие деньги» были одним из факторов сильного падения GBP. Другим фактором, на мой взгляд, являлся крупный лонг, сформированный розничными клиентами брокерских компаний, который у некоторых брокеров дорос до солидных 70-80/30-20. Крупным банкам, которые по совместительству являются основными поставщиками ликвидности для форексброкеров, естественно не хочется разворачивать свои позиции, отдавая прибыль, которая у них уже накопилась. Так выглядит соотношение Быки/Медведи в GBPUSD в пяти компаниях, публикующих информацию о розничных позициях клиентов. GBPUSD Быки/медведи = Dukascopy (SWFX) =53/47 Saxobank =55,6/44,4 A-Forex =77/23 Admiral Markets =85/15 Oanda =68/32 Диспозиция в первых двух существенно отличается от диспозиции в следующих трех. По-видимому, это связано с тем, что первые два являются банками и в них больше институциональных клиентов. Диспозиция в A-Forex, Admiral Markets и Oanda, которые являются чисто форексброкерами, очень показательна: розничные клиенты очень сильно стоят в лонге по фунту против доллара. А так выглядит распределение клиентских позиций по ценовой шкале в компании Oanda. Из распределения становится понятно, почему такое сильное соотношение между лонгами и шортами: слишком много игроков застряло в лонгах во время сильного движения вниз.

Увеличилась доля позиций по GBP в общем количестве открытых позиций у Oanda примерно с 7,5% до 9,8%. А каковы настроения на фьючерсном рынке? Информация COT

Крупные спекулянты и мелкие трейдеры занимают нетто-короткие позиции. У них максимальный шорт практически за год. Отчет COT дает сигнал ЛОНГ по британскому фунту.

|

|

Как отметил недавно один из крупных инвестиционных домов, и я с ним полностью согласен, в конце января премия за риск в EURO была близка к нулю. Это означает, что инвестиционное сообщество пришло к выводу, что «кризис в еврозоне закончился и никогда больше не возобновится». Тогда курс EUROUSD составлял примерно 1,36-1.37. Сейчас курс EUROUSD=1,3018. По моей субъективной оценке за месяц курс EURO набрал 50-60% от максимальной премии за риск (форсмажоры в расчет не берем). Точно также премия за риск в GBP сейчас близка к максимально возможной. Честно говоря, я очень смутно представляю, за что в британском фунте была назначена такая высокая премия за риск. Я даже представить себе не могу, что может предпринять Банк Англии, чтобы превзойти нынешнюю супермягкую монетарную политику Федрезерва. В связи с этим я полагаю, что курс GBPUSD чересчур низок для текущей ситуации и лишь является отражением движения «горячих денег». Так какие же риски учитывает текущая премия за риск в британском фунте? Риск понижения рейтинга В позапрошлую пятницу в конце американской сессии пришло решение, которого так долго ждали: понижение рейтинга Великобритании агентством Moody’s. Понижение рейтинга Великобритании был одним из наиболее сильных рисков для GBP. Этот негатив был отыгран в пятницу-понедельник, а затем GBPUSD консолидировался всю неделю в узком диапазоне 1,508-1,522. Массированных продаж, как мы видим, в ответ на решение рейтингового агентства не последовало. Поведение британского фунта показало, что понижение рейтинга Великобритании рейтинговыми агентствами уже заложено полностью в котировки. Есть еще другие агентства, но я не думаю, что понижение ими рейтинга сильно отзовется на британском фунте. Вывод: риск понижения рейтинга полностью отыгран. Действия монетарных властей На следующей неделе состоится заседание Банка Англии. На предыдущем заседании участники единогласно проголосовали за сохранение ставки, и 6 против 3 за сохранение программы покупок активов на прежнем уровне. Среди меньшинства, голосовавшего за увеличение программы покупок, был и глава Англии Мервин Кинг. В Великобритании хроническая тяга инфляции к росту, которая годами связывает руки BOE в проведении стимулирующих мер. У этой тяги есть объективные причины, о которых я расскажу в другой статье. После последнего доклада Банка Англии об инфляции и выступления Мервина Кинга у рынок сложилось ощущение, что Банк Англии стал относиться гораздо более толерантно к инфляции. Что, собственно, стало причиной для движения GBPUSD вниз на 500 или 600 пунктов. Но, мое мнение, что у всякой толерантности есть свои пределы. У меня большая доля уверенности, что на следующем заседании не будут приняты какие-то серьезные решения. Во-первых, по причине того, что члены Банка Англии очень далеки от консенсуса к принятию решительных мер. Во-вторых, в консервативной Англии едва ли возможны решительные действия за несколько месяцев до смены главы Англии. Полагаю, что максимум, что можно ожидать, это увеличение программы покупок на 25 млрд. британских фунтов. Поэтому с точки зрения предстоящего заседания Банка Англии ситуация благоприятна для британского фунта. Какой бы не была динамика британского фунта в понедельник-среду, ожидаю, что после заседания Банка Англии GBPUSD будет на уровне 1,52-1,525. Может быть и выше. Более того, полагаю, что ничего существенного не будет предпринято вплоть до прихода Карни в июле. Вывод: с точки зрения возможных действий BOE курс GBPUSD неадекватно низок. Состояние экономики Данные экономики плохие. Но действительно ли они способны оказывать такое влияние на курс GBP, как нам пытаются представить? Данные были намного лучше, когда в конце декабря GBPUSD рос и достиг 1,6338? Состояние экономики не может быть причиной столь сильного падения британского фунта. Заключение: Текущая премия за риск в GBPUSD свидетельствует, что ситуация в Великобритании кардинально и хронически хуже ситуации в США, еврозоне и даже Японии. Полагаю, что это не так, и в ближайшее время произойдет более справедливое перераспределение премии. Ничто не свидетельствует в пользу того, что Банк Англии предпримет в ближайшие месяцы действия, которые оправдывали столь низкий курс GBP относительно доллара и евро. Мое мнение, что текущие уровни по GBPUSD являются близкими к минимальным уровням в краткосрочном и среднесрочном плане, а в случае, если действия Банка Англии во второй половине года не оправдают надежд, минимумами на горизонте 1-2 лет.

|

|

Агрессивные продажи британского фунта привели к тому, что на недельных графиках возникла картина очень сильной перепроданности. Впервые я вижу, чтобы на графике валют недельная свеча полностью ушла за пределы лент Боллинджера.

Даже во время падения японской йены последних месяцев мы не наблюдали такой картины (на рисунке внизу). О причинах столь сильного падения GBP я писал. Характерно, что основное движение случилось фактически в последний день недели – в пятницу. До этого GBPUSD всю неделю консолидировался в районе 1,51-1,52. Таким образом, «длинные деньги» могли всю неделю накапливать британскую валюту, «отстопив» в последний день короткие деньги и проколов очень ненадолго уровень 1,50. Подобный сценарий мне представляется скорее бычьим, чем медвежьим. С моей точки зрения, несмотря на начавшуюся фазу укрепления доллара по всему фронту, GBP, ввиду того, что он оказался уже сильно перепродан, может пойти в рост даже в случае снижения EURO и других валют. Текущий уровень 1,50 мне представляется подходящим для покупок как в плане краткосрочном, так и среднесрочном. Краткосрочный план: покупка с целью примерно 1,5200-1,525 и стопом ниже 1,493. Среднесрочный план: покупка с целью примерно 1,55-1,56 и стопом ниже 1,48.

|

|

Обжегшись на японской йене, в последнее время я редко даю прямые рекомендации на совершение каких-либо сделок. Надо брать пример с Николая Корженевского, который считается звездой российской аналитики. 28 февраля Николай Корженевский пишет: Мы пока сохраняем нейтралитет в отношении американца, но с удовольствием будем шортить GBPUSD на 2-3% выше текущих уровней. Британский фунт продолжает падать, 1 марта Николай тоже готов продавать GBPUSD, но уже по более высокому курсу: Поэтому американец в ближайшее время наверняка будет чувствовать себя неплохо. Любое локальное его ослабление мы будем использовать для входа в USD. Наиболее интересным по-прежнему представляется шорт в GBPUSD при росте к 1.54-1.58. 1,58 – это на восемь фигур выше текущего уровня. GBPUSD идти туда как минимум 2-3 недели - устанешь ждать. Притом, что чуть раньше Николай писал, что GBPUSD направляется к 1,40. Так зачем же так долго ждать? Действительно, что толку от таких рекомендаций? Поэтому, как я неоднократно писал, я ставлю Константина Бочкарева как аналитика выше, чем Николая Корженевского. Тот пишет гораздо более четко и аргументировано. Тем не менее, я считаю Николая Корженевского очень хорошим аналитиком ( особенно на фоне некоторых других говорящих голов), но "одному из лучших в России экспертов по биржевой торговле" просто не достает смелости делать более "ответственные" прогнозы. Я читаю его регулярно, и слежу за тем, когда у него сформируется та или иная установка по той или иной валюте. Медвежья установка у него сформировалась примерно в 20-х числах февраля, когда GBPUSD прошла вниз 10 фигур и все инвестдома наперебой давали медвежьи прогнозы в отношении британского фунта. Например: Deutsche Bank: 5 Reasons To Stay Bearish On GBP Targeting A Drop To The Low $1.40 - Deutsche Bank 14.02 GBP/USD Remains A Perfect Sell On Rallies Targeting Mid-1.40s - Commerzbank 28.02 Не только немецкие банки так считают. Time To Sell GBP/USD But Watch For A Possible Nasty Bite - BofA Merrill 13.02 О том, как вели себя различные группы клиентов в прошлом году и ведут сейчас, можно прочитать у Citigroup. Это было написано 19 февраля. Весь январь активно продавали фунт британские банки. Об этом писал Barclays еще 28 января. No Reason To Buy GBP; Leverage Names To keep It Under Selling Pressure This Wk - Barclays Leveraged Names – это хеджфонды. Это только часть из множества статей, посвященных британскому фунту. За последний месяц я не встретил ни одной статьи от крупного инвестиционного дома, который бы предлагал вставать в лонг по GBPUSD. В отличие от Николая Корженевского я рискну дать более конкретные рекомендации и дам причины для таких рекомендаций. ПОКУПАТЬ GBPUSD. Текущий уровень 1,50 мне представляется подходящим для покупок как в плане краткосрочном, так и среднесрочном. Краткосрочный план: покупка с целью примерно 1,5200-1,525 и стопом ниже 1,493. Среднесрочный план: покупка с целью примерно 1,55-1,56 и стопом ниже 1,48. Подробности в следующих статьях.

|

|

Сохраняю длинную позицию по акциям Сбербанк. Сделок на покупку и продажу не запланировано.

|

|

А кто еще не знает про мероприятие?..

Для тех, кто волею судеб не сможет присутствовать или является мужчиной — будет видео трансляция на iLearney :) А я с радостью поучаствую и как слушатель, и как участник круглого стола — присоединяйтесь тем или иным способом!.. =)

|

|

Казанский Оргсинтез, один из наших фаворитов в секторе нефтехимии, опубликовал годовой отчет по итогам 2012 г. Сразу отметим, что финансовые показатели вышли в соответствии с нашими ожиданиями; отчасти они были ранее анонсированы менеджментом. Выручка компании выросла на 22,8% до 45,5 млрд руб. Во многом влияние на это оказал рост объемов выпуска продукции. Так, в разрезе отдельных товаров, было зафиксировано незначительное превышение фактических объемов над нашими прогнозами по таким позициям как этилен, ПВД, ПНД поликарбонат; соответственно увеличилась и загрузка мощностей компании. В итоге основной прирост произошел за счет дополнительной реализации полиэтиленов высокого и низкого давления. Из других интересных моментов отметим следующие. С учетом высокого долга компания продолжает оставаться под значительным влиянием на итоговый результат блока финансовых статей. В отчетном периоде компании удалось сократить свой долг на 6,4 млрд руб.(почти весь - перед Сбербанком), что сразу отразилось на сокращении уплаченных процентов. а из раздела "События после отчетной даты" мы можем узнать, что уже в текущем году компания вернула Сбербанку еще 300 млн руб. Также влияние оказали положительные курсовые разницы по валютной части долга. Наконец, в прошлом году были реализованы собственные акции Общества, находящиеся на балансе: 543 000 штук обыкновенных именных акций Общества и 22 969 899 штук привилегированных именных акций Общества на общую сумму 61 492 тыс. руб. В целом мы по-прежнему видим серьезный потенциал роста чистой прибыли у компании, который будет реализовываться по мере оздоровления ее финансового состояния, прежде всего, сокращения долгового бремени и постепенного роста выпуска продукции. Нам представляется, что казанский Оргсинтез вполне способен повторить путь своего "большого брата" - компании "Нижнекамскнефтехим", ставшего настоящей звездой сточки зрения рост прибыли и курсовой стоимости. мы планируем внести изменения в модель компании после публикации ежеквартального отчета эмитента за первый квартал текущего года. Мы ожидаем возобновления выплаты дивидендов (потенциально по обыкновенным акциям может быть выплачено порядка 0,5 рубля) и сохраняем бумаги компании практически во всех портфелях акций "второго эшелона". Задать вопросы по теме можно тут

|

|

Мегафон опубликовал финансовую отчетность за 2012 год. Выручка компании выросла на 12,4% г/г до 272,6 млрд рублей в соответствии с нашими ожиданиями. Доходы от предоставления беспроводных услуг связи выросли на 10% г/г - до 241 млрд и составили 88,5% от общей выручки мобильного оператора. За 2012 год Мегафон смог увеличить абонентскую базу до 64,6 млн человек. ARPU оператора в 2012 году составил 311 рублей, что превзошло прошлогоднее значение на 6,7%. Такой динамики удалось достичь благодаря росту выручки от мобильного интернет-трафика и прочих сопутствующих услуг. За прошедший 2012 год Мегафон продемонстрировал увеличение рентабельности операционной прибыли с 22% до 23,5%, что стало возможным благодаря снижению коммерческих расходов. К сожалению, этот положительный эффект был сведен на нет расходами по финансовым статьям, которые составили порядка 14 млрд рублей, против 2 млрд рублей доходов годом ранее. Такой контраст объясняется увеличением заемного капитала, о причинах которого мы писали ранее. Чистая прибыль Мегафона за 2012 год составила около 38 млрд рублей, снизившись на 12,1%. Отдельного упоминания заслуживают возможные дивидендные выплаты. Отметим, что они будут производиться компанией в соответствии с текущей дивидендной политикой, согласно которой Мегафон должен направить на выплату дивидендов сумму двух значений. Первая цифра - наибольшее значение из следующих параметров: 70% от чистой прибыли плюс амортизация минус инвестиции за 2012 год, либо 50% от чистой прибыли. Вторая цифра – чистый долговой потенциал, который можно определить как разность между чистым долгом за 2012 год и значением OIBDA Мегафона (чистая прибыль плюс амортизация) за 2012 год, увеличенным в 1,2-1,5 раза. Согласно нашим подсчетам, дивидендная доходность может составить от 3,5% до 8,5%. Подводя итог вышесказанному, отметим, что Мегафон с достоинством преодолел, пожалуй, самый трудный год в своей новейшей истории, продемонстрировав укрепление рыночных позиций и относительно небольшое снижение финансовых результатов, произошедшее вследствие смены собственника. Компания торгуется с коэффициентом P/E 2013 порядка 12, что существенно выше российского фондового рынка в целом. Мы не ожидаем от компании бурного роста финансовых показателей в будущем, что на фоне текущей оценки исключает ее из списка наших приоритетов. Задать вопросы по данному эмитенту можно тут

|

|

ЦМТ. На безрыбье и рак - рыба Компания ЦМТ раскрыла годовую отчетность по РСБУ за 2012 год. Обычно при оценке строительных компаний мы не принимаем во внимание отчетность по российским стандартам, но в данном случае, для того чтобы сделать хоть какие-то выводы о том, что происходит в ЦМТ, имеет смысл остановиться на основных ее моментах. Компания зафиксировала небольшое увеличение основных финансовых показателей. Выручка выросла на 13,5%, а чистая прибыль – на 8,7% относительно прошлогодних результатов. Также обращают на себя внимание отсутствие долгового бремени, относительно небольшой объем незавершенного производства (это объясняется тем, что компания, прежде всего, - эксплуатант недвижимости, а не строитель), а также существенное увеличение долгосрочных финансовых вложений, более чем в 4 раза. Учитывая все вышесказанное, а также наличие у компании кэша в размере 2,5 млрд рублей, можно сделать вывод о том, что финансовое положение компании выглядит вполне здоровым и существуют все возможности для выплаты дивидендов за 2012 год, не ниже чем годом ранее. На наш взгляд, это было бы вполне разумным решением для компании, являющейся по сути кэшаут бизнесом. Мы планируем и далее по возможности подробно освещать деятельность компании и с нетерпением ждем выхода отчетности по МСФО и отчета оценщика для подтверждения своих выводов. Прогнозные финансовые показатели по компании Задать вопросы по данному эмитенту можно тут

|

|

|

|