У любой доходной стратегии есть опыт, и есть правила.

Правила позволяют зарабатывать деньги.

Опыт заставляет не нарушать правила.

(Александр Поздняков)

20 марта проведен вебинар – живое онлайн-общение с управляющим Александром Поздняковым системы автоследования EasyMANi. Была представлена стратегия управляющего «Росток Секвойи», уже получившая известность своей стабильной доходностью.

Александр о своей стратегии говорит следующее:

Стратегия работает, как на росте, так и на снижении.

Ориентиром для входа в позицию служит авторский индикатор «Силовой барьер».

«Силовой барьер» в связке с «MACD Histogram» помогает управляющему выявить возможное направление цены, при этом выявляет ложный вынос.

Серия вебинаров-интервью продолжается, присоединяйтесь!.. =)

27 марта состоится заседание Совета Директоров Ростелекома по утверждению цен выкупа обыкновенных и привилегированных акций в связи с присоединением Связьинвеста. В соответствие с оценкой, подготовленной Ernst & Young по состоянию на 30 октября 2012 года рыночная цена одной обыкновенной акции "Ростелекома" составляет 136,05 руб., а одной привилегированной — 95,24 руб. Ожидается, что СД утвердит цены предложенные оценщиком, то есть цена для выкупа обыкновенных и привилегированных акций будет РАЗНАЯ!

Повторяется ситуация имевшая место при реорганизации Башкирского ТЭК, где мы находимся в состоянии оспаривания аналогичного решения.

Мы считаем, что выкуп (и, как следствие, конвертация) должны осуществляться по ЕДИНОЙ цене. Все аргументы, которые базируются на нормах российского закона об АО, приведены в нашей кассационной жалобе.

Главный аргумент – при ликвидации общества путем присоединения все акции становятся голосующими и имеют равные права.

До 27 марта можно обратиться к членам Совета директоров Ростелекома и попытаться уберечь их от неправильного решения. Если же решение о разных ценах выкупа (и конвертации) будет принято, предлагаем владельцам привилегированных акций Ростелекома использовать наши материалы для защиты своих прав.

Мы не имеем в своих портфелях привилегированных акций Ростелекома, но готовы оказать помощь консультациями по данному вопросу.

Снижения, как ожидалось, не произошло - пара торгуется в диапазоне. Я по-прежнему рассматриваю только покупки. Если выход цены произойдет вверх, во избежание ложного прорыва, рекомендую дождаться пробития 2-3 свечами и на откате покупать. Правда, здесь тоже присутствует риск- остаться в стороне. Цена не всегда корректируется к месту пробития.

Пробой диапазона вниз и уход цены к уровням Фибо 38.2% и 50% также можно использовать для открытия длинных позиций. Такие сделки в случае положительного исхода принесут несколько больше прибыли, поскольку, если тренд продолжит свое направление, то последний максимум будет переписан, а значит, захватить можно гораздо большее движение.

Максимум нашего восходящего движения сейчас на 1.04144.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

Ситуация с Кипром ушла на второй план, по крайней мере на время, основной новостью вчера, стала публикация минуток FOMC с трехлетним экономическим прогнозом (2013-2015 годы). Собственно, предварительные прогнозы уже были озвучены ФРС 11-12 декабря 2012 года. Вчера вышло уточнение.

Ниже представлена таблица с сайта ФРС. Она включает в себя прогнозы по: ВВП, безработице, инфляции и т.д., но сейчас мы сосредоточимся только на ВВП.

В этом месяце, Wall Street Journal провел свой ежемесячный опрос, в котором приняли участие 50 экономистов. Опрос включал в себя различные экономическим показателям, в том числе и ВВП.

Ниже представлен диапазон прогнозов по ВВП в 1 квартале в 2013 году и диапазон прогнозов ФРС. Так же вычисленные: средний прогноз ФРС, средний WSJ и общая точка соприкосновения.

Вот тот же самый график но на 2014 год. Есть два показателя, средний между ними составляет 2,86%, что около половины процента выше, чем в 2013 году.

Компания "Открытые инвестиции" сообщила о продаже 100 га из своего земельного банка группе компаний Экодолье, где планируется построить малоэтажный жилой комплекс. По данным экспертов, рыночная стоимость участка могла составить около 30 млн долл.

Мы уже не раз указывали на то обстоятельство, что на российском фондовом рынке сложилась крайне низкая культура оценки акций девелоперских компаний. Существует очень мало событий, способных открыть глаза участникам рынка на истинную стоимость таких активов. Описанная сделка является одним из немногих исключений.

Рыночная стоимость "Открытых инвестиций" в настоящий момент составляет около 180 млн дол. Земельный банк оценивается примерно в 38 000 га, из них около половины - в Московском регионе. Долг компании - чуть выше 500 млн дол. Несложные подсчеты показывают, что один только московский земельный банк имеет стоимость за вычетом долга, кратно превышающую текущую капитализацию компании! А ведь есть еще вторая половина земельного банка в других российских регионах, а также добавленная стоимость от продажи действующих проектов...похоже, что кроме мажоритарного акционера мало кто в состоянии оценить эти возможности. Зачастую инвесторы вписываются в откровенный "фондовый флуд", игнорируя простую математику. В пределе ОПИН может распродать свой земельный банк и выкупить остатки фри-флоута. Вот только в этом случае заработать на владении таким бизнесом, как это часто бывает в России, сможет только мажоритарный акционер...

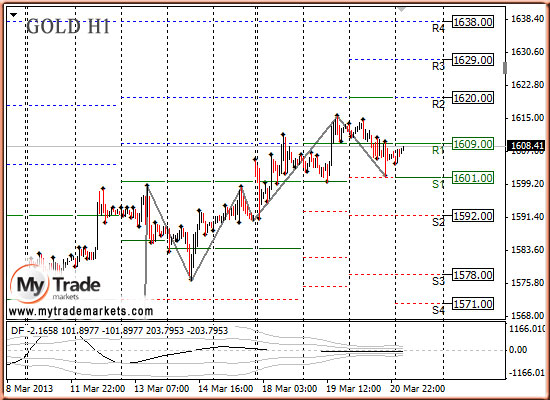

В среду золото немного снизилось в цене на ожиданиях окончания заседания ФРС США, так как некоторые ждали, что появятся намеки на сворачивание QE3. Но этого не произошло. Ожидания совпали с большинством, и политика ФРС осталась прежней.

Опасения по поводу ситуации на Кипре, могут продолжить нагнетать обстановку, что позволит ценам на золото подняться в цене. Цель для золота на этой неделе 1620,00.

Вчера министр финансов Кипра встречался с Российскими представителями по поводу финансовой помощи, но пока соглашение не было достигнуто.

Кипр очень близок к тому, что в стране будет объявлен дефолт. Это в свою очередь может повлиять на такие страны ЕС, как Греция, Италия и Испания. Последние дни на рынке показали, что повального отказа инвесторов от евро нет, просто часть инвесторов перевели капитал в другие активы, допустим такие как акции.

Сегодня из важной статистики для драгметаллов будет представлено количество заявок на пособие по безработице в США на прошлой неделе и индекс производственной активности ФРС Филадельфии.

По вчерашней рекомендации сработал стоплосс, пробуем снова зайти с этих уровней.

Тактика на сегодня следующая: Buy от 1607,00 или ниже со стопом 1602,00. Цель 1619,00.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1607.50 против $1610.75 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $28.90 против $28.85 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1566.00 против $1579.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $747.00 против $761.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

Эксперты: Сергей Тишин – зам. начальника аналитического управления по макроэкономике

Из приятных новостей, произошедших за прошедшие две недели, мы хотим отметить намерение Китая увеличить расходы бюджета с целью поддержания высоких темпов экономического роста. Так, чтобы не допустить снижения темпов роста ВВП ниже 7,5%, китайские власти намерены увеличить дефицит бюджета с нынешних 1,5% до 2%. Кроме того, ожидается смещение фокуса инвестиций со строительного сектора (считающегося перегретым) в сторону сектора услуг и финансов. Эта новость была позитивно воспринята инвесторами.

Однако на прошедших выходных инвесторов неприятно удивило правительство Кипра, которым было принято решение о введении единовременного налога на депозиты в банках страны. И хотя детали этого налога еще обсуждаются, это решение вызвало распродажу активов периферийных стран и развивающихся рынков. Распродажи связаны с опасениями того, что другие страны, так же испытывающие долговые проблемы, тоже попытаются решить их за счет до сих пор неприкосновенных банковских депозитов.

На этих новостях индекс ММВБ показал максимальное за год дневное снижение в 3%.

Мы же склонны расценивать эту новость скорее позитивно. В результате введения налога россияне перестанут испытывать иллюзии о безопасности хранения капиталов заграницей (кипрская ситуация может повториться в любой из стран, испытывающих долговые проблемы). Мы считаем, что одним из основных последствий для Российской экономики может стать снижение уровня оттока капитала из страны (если не его приток), поскольку учитывая мировой тренд на борьбу с оффшорами ни российские граждане, ни бизнесмены не должны испытывать иллюзий безопасности своего капитала в оффшорных зонах.

Что же касается товарных рынков и в частности рынка нефти, то с момента выхода последней передачи цены на нефть снизились на 1%. Сейчас баррель нефти стоит 109,2 USD.

Как повлияли события на Кипре на настроения европейских инвесторов?

Да никак. Все осталось, как было до начала известных событий. Бычьи настроения остаются неизменными.

DAX Sentiment

Бычьи настроения на германском рынке сохраняются непрерывно уже в течение 21 недели.

Страсти вокруг Кипра слегка улеглись. Банки будут закрыты до вторника. За это время должно быть выработано какое-то решение.

DAX sentiment еще раз укрепляет меня в мысли, что события на Кипре перестают влиять на рынки. Точнее сказать, участники рынка настольно разошлись в оценке их значения для рынков, что влияние различных мнений уравновесилось до нейтрального.

Сегодня день PMI - выходят индексы деловой активности в странах еврозоны, и они будут влиять на настроения инвесторов и курс EURO.