|

|

|

Интересна всё-таки реакция на кипрские события. Блогосфера кипит и пузырится. Банки нервничают. Рынки суетятся, но падать особо никто не собирается. Это называется вздрогнули, свалились на нижнюю ветку и зацепились хвостом. Благо хвост не сломали. Интересна всё-таки реакция на кипрские события. Блогосфера кипит и пузырится. Банки нервничают. Рынки суетятся, но падать особо никто не собирается. Это называется вздрогнули, свалились на нижнюю ветку и зацепились хвостом. Благо хвост не сломали.

Прошёл день и среди раздумий появились мысли, зачем? Зачем такие драконовские меры применила Еврогруппа? Авторитарностью своей побравировать? Так вроде и так авторитета у группы хоть отбавляй. Чтобы наказать оффшор и показать всем оффшорам с низким налогообложением, что не надо выпячиваться и быть ровнее, то бишь выровняться в шеренгу? Очень может быть. Налоги у вас там на Кипре, значит, низкие, в бюджет на 2013 год намереваетесь собрать 7.6 ярда, а в расходы заложить 9.5 ярда? Не пойдёт господа, в шеренгу марш. С одной стороны верно, а с другой стороны жестоко. Неожиданно и вызывающе. Мера выглядит как карательная. Даже бедную Грецию так за загривок не трепали. Вариант второй. Наказать всех резидентов, пытающихся скрыться от налогообложения собственных стран и старающихся вырваться из под внутренней юрисдикции. Тоже вроде верный ход. Чуть какой юридический или финансовый конфликт в той же России, а денежек-то у компании в России нет, денежки на Кипре, езжай судись, разбирайся, Гаагский суд, Нюрнбергский процесс. Правды не найдёшь, подошвы сносишь. Так что, господа, наказывали тут не киприотов, хотя и им досталось, наказывали всех остальных, в том числе и российских резидентов. Ещё один вариант, как нам его преподносят. 10 ярдов нужны на рекапитализацию банков, мы их киприотам дадим, но вы обязаны постричь депозиты на 7 ярдов для затыкания дыры в бюджете. Нет, смешно, нет, правда смешно. Вчера писал, что ВВП Кипра 25 ярдов и правительство Кипра одним махом заполняет годовой бюджет на 60%. Собственно говоря сейчас любое государство таким образов в два счёта может избавиться от дефицита бюджета и от долгов. Почему нет? Оценка состояния кипрских банков очень отличается в разных источниках, но по ориентировочным данным на депозитах лежит более 80 ярдов евро, а активы банков превышают 125 ярдов. И 10 ярдов надо на рекапитализацию? Отбросив норму обязательного резервирования, пусть даже 10%, и на текущую ликвидность отложим ещё процентов 20, получаем 50 ярдов от депозитов, которые можно было запустить в приобретение доходных активов. И что мы видим? Грубо говоря в банках лежит разных ценных бумаг менее чем на 100 ярдов. Сразу оговоримся, что среди них есть и добротные бумаги с высокой надёжностью и токсикоз, причём токсичных в данном случае должно быть на порядок меньше. Если это не так, то вообще странно, как эти банки до сих пор существуют. Кроме всего прочего на рекапитализацию можно было использовать деньги LTRO, неужто не хватило? Я посчитал грубо, соглашусь, очень грубо, не учитывая многих классических формул. Посто взял, вычел и сложил. Но даже такой грубый подсчёт говорит о том, что 10 (а тем более 17) ярдов на рекапитализацию от ЕС - это очень и очень много. Очень интересна описана реакция российских держателей вкладов в кипрских банках. Самые хитрые и прозорливые рыбы успели вывести приличные суммы. За всеми кипрами и испаниями не забыть бы про заседание FOMC в штатах. В принципе я уже достаточно подробно расписал и о расстановке сил в комиссии и о своих предположениях по дальнейшей политике ФРС. Покупали и будут покупать - лично моё мнение. На данном этапе Феду ничего другого не остаётся. Экономическая ситуация, оговорённая в условиях FOMC, ещё не наступила и не скоро наступит, судя по некоторым признакам. Хотя рыночным зазывалам будет достаточно намёка на прекращение стимулирования. Есть у нас "дальновидные" инвесторы, которых хлебом не корми - дай проснуться до петухов. Так что при малейшем чихе в сторону сворачивания штатовская фонда может упасть. По торговле. Очень хорошо на открытии рынка мои покупки евро прошлой недели закрылись ниже, чем по стопу в безубытке, на 1.2946. В российских конторах всё было, естественно, на пару часов позже, поэтому все увидели гэп практически до 1.29. После явных сомнений рынка, уже днём, я купил евро несколько раз на 1.2900, 1.2930 и 1.2968. Сейчас все покупки зарыты и открыта продажа на 1.2964, стоп поставлен на 1.3005. Не жду ничего хорошего в реакции рынков на голосование кипрского сената, и есть сомнения в том, какие ожидания у спекулянтов от ФРС. Если бы не было Кипра с его неопределённостью, то я скорее всего бы покупал. На всякий случай выше сегодняшнего максимума у меня стоят ордера на покупку евро. Судя по временным зонам М-сетки, спуск к 1.27 не будет восприниматься как нечто необычное.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

Продаю акции Сбербанк, Уркалий-ао. Покупаю акции ГАЗПРОМ ао.

|

|

Продолжаю свой проект-интервью, нацеленный на знакомство с управляющими нашей системы автоследования. Приглашаю на вебинар, который я проведу в эту среду 20 марта в 18:00 (MSK). В рамках интервью состоится знакомство с успешным трейдером на фондовой и срочной секциях Московской Биржи — Александром Поздняковым, ставшим победителем конкурса «АЛГОРИТМУС -2012» по результатам года. Он расскажет о специфике своей торговли с оптимальным соотношением риска и дохода, а так же поделится собственным опытом в трейдинге.

На интервью будет представлена стратегия «Росток Секвойи», уже получившая известность своей стабильной доходностью. Трейдер поделится наработанным опытом и расскажет о созданной им успешной стратегии. Кроме того, слушатели смогут задать ему любые вопросы, касающиеся торговли на финансовых рынках.

Вебинар эксклюзивен тем, что трейдер Александр Поздняков распространяет свои сигналы в рамках системы автоследования EasyMANi.

|

|

Некоторые называют события на Кипре новой фазой холодной войны. Есть ли у России варианты ответа на недружественные действия властей еврозоны? Я считаю, что есть, и достаточно эффективные, чтобы отбить у тех желание впредь заниматься подобными делами. Я бы предложил Путину, в ответ на конфискацию российских миллиардов, например, следующий очень простой вариант ответных мер. Для начала всего-лишь вербальные интервенции Выступает президент или какое-то другое очень важное официальное лицо и заявляет, что ввиду очень сложной фискальной ситуации и невозможности найти приемлемые пути решения возникших проблем, власти еврозоны пошли на шаги, которые не только свидетельствуют об их бессилии, но и наносят прямой ущерб интересам других суверенных государств. В связи с этим Россия считает, что продолжать держать 35% валютных резервов страны в EURO становится опасным и намерена уменьшить долю валютных резервов страны в европейской валюте до 0-15%. Реакция рынка: Перспектива выхода на рынок 150 млрд. или более EURO вызовет немедленный обвал европейской валюты на 300-500 пунктов. Европейские официальные структуры задумаются о том, нет ли других вариантов помощи Кипру кроме конфискации российских миллиардов. У России достаточно рычагов воздействия на единую Европу. Мое мнение: какой-нибудь из них обязательно будет задействован.

|

|

1. Итальянская экономика в условиях ужасающего кредитного кризиса. Тысячи компаний разоряются ежедневно. 2. В 4-м квартале 2012 года уровень безработицы в Греции составил 26,4%. Это на 2,6% выше, чем в третьем квартале 2012 года, и это на 5,7% выше, чем в четвертом квартале 2011 года. 3. В 4-м квартале 2012 года уровень безработицы среди молодежи в Греции составил 57,8%. 4. Безработица в Испании достигла 26%. 5. В Испании насчитывается 107 безработных на одно рабочее место. 6. Уровень безработицы в Италии в настоящее время составляет 11,7%. Это самое высокое значение за всю историю Италии с момента присоединения к евро. 7. Уровень безработицы среди молодежи в Италии возрос до нового рекордно значения в 38,7%. 8. Безработица в еврозоне в целом достигла нового рекордного уровня в 11,9%. 9. Экономика Италии начинает сокращаться пугающей темпами. 10. Греческая экономика сокращается еще быстрее, чем итальянская. 11. В целом, экономика Греции сократился более чем на 20% по сравнению с 2008г. 12. Производственная активность снижается почти по всей Европе, за исключением Германии. Индекс производства еврозоны составляет 47,9. Германия набрал 50,3, Испания 46,8, Италия 45,8 и Франции 43,9. Читать полностью на Nettrader.ru

|

|

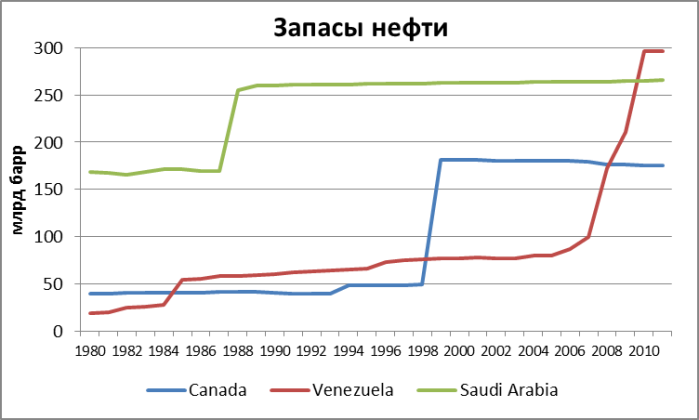

Относительно недавно, в 2010 году, Венесуэла была признана обладательницей крупнейших доказанных запасов нефти в мире и обогнала Канаду и даже Саудовскую Аравию. Запасы нефти в этой южноамериканской стране превысили 295 млрд барр. Во многом колоссальный рост ресурсной базы Венесуэлы, наблюдавшийся последние пять лет, является заслугой ныне покойного президента страны Уго Чавеса, который национализировал нефтегазовую отрасль, а затем стал активно привлекать в нее инвестиции, в том числе и у иностранных компаний. Значительное присутствие в Венесуэле имеют и российские ВИНК. После смерти Чавеса возникли опасения, что в отношениях российских компаний и властей Венесуэлы могут произойти изменения и заключенные при непосредственном участии бывшего президента страны и ведущих российских политиков контракты подвергнутся пересмотру.

Конечно, вероятность подобного развития событий сохраняется, однако, на мой взгляд, она незначительна. Венесуэла обладает колоссальными запасами тяжелой нефти, для извлечения которой не обойтись без финансовых средств и экспертизы международных компаний. Для воплощения в жизнь амбициозных планов по наращиванию добычи нефти до 6 млн барр. в сутки к 2019 году Венесуэла критически нуждается в сотрудничестве с иностранными партнерами. К тому же не стоит забывать, что контролирует СП с иностранными компаниями государство и условия работы СП учитывают его интересы. Так что, повторюсь, вероятность пересмотра контрактов в этих условиях мала.

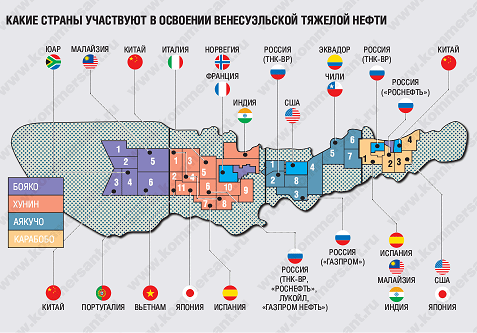

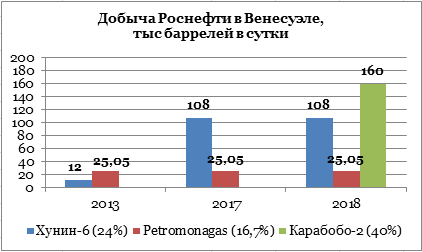

Проекты в Венесуэле есть у нескольких российских компаний, однако наибольший интерес здесь у Роснефти. Она сотрудничает с латиноамериканским партнером как напрямую, так и через ТНК-BP, сделка по приобретению которой будет завершена в первой половине 2013 года. Все проекты связаны с разработкой нефтегазоносного пояса Ориноко, обладающего крупнейшими в мире запасами тяжелой нефти. Основные проекты Роснефти в регионе — это Хунин-6 (24%), Карабобо-2 (40%) и приобретенная у ТНК-BP доля в Petromonagas (16,7%).

Оценочные запасы участка Хунин-6 составляют около 50 млрд барр. нефти. Планируется, что к 2017 году добыча здесь достигнет пика на уровне в 450 тыс. барр. в сутки. Запасы Карабобо-2 меньше — 37 млрд барр., однако план по добыче составляет 400 тыс. барр. в сутки к 2018 году. Что касается Petromonagas, то это проект по добыче сверхтяжелой нефти с последующей его обработкой на апгрейдере для транспортировки и экспорта. Плановый уровень добычи здесь — 145 тыс. барр. в сутки. Таким образом, лишь три вышеупомянутых проекта Роснефти позволят компании добывать и экспортировать порядка 15 млн тонн нефти в год. Целевая цена по акциям Роснефти составляет 288 руб., что подразумевает потенциал роста, равный 18%, и рекомендацию «покупать».

|

|

Встреча Smart-Lab 16.03.13: Адреналин от выступления, новая информация, знакомство с интересными людьми – получены!..=) Печаль, что была необходимость уехать раньше. Хочется сказать спасибо Тимофею за поддержку и организацию, выступающим за доклады, аудитории за вопросы!.. Тяжело было осветить за полчаса поднятую мной тему. Для тех, кому интересно, периодически буду выкладывать информацию, относящуюся к эконометрическому моделированию. ...начну с простого: В самом общем смысле временной ряд – это последовательность количественных характеристик какого-либо процесса, измеренных через одинаковые промежутки времени. Временными рядами в трейдинге являются, к примеру, тиковые цены, цены закрытия часа либо дня, годовые доходности актива. Принципиально важными свойствами временных рядов является строгая упорядоченность и стационарность. - Упорядоченность – информацию несут не только сами значения количественного показателя, но и их расположение относительно друг друга.

- Стационарность – среднее значение и стандартное отклонения количественного показателя постоянны во времени. Если ряд нестационарен, большинство эконометрических моделей к нему не применимы. Цена практически любого актива нестационарна, прирост цены и доходность – стационарные ряды.

Существуют 5 основных классов моделей временных рядов, разделяемых в зависимости от факторов, влияющих на цену (доходность), а также от размерности. ARIMA, ~ARCH, ARFIMA и трендовые модели – примеры одномерных моделей, они подразумеваю использование только одного показателя. VAR, SVAR и VEC-модели, это модели, использующие несколько коррелированных временных рядов. Простейшей моделью временных рядов является модель класса ARIMA. Данный класс моделей анализирует зависимость показателя от своих предыдущих значений и предыдущих ошибок прогнозирования. Для биржевых данных это означает, что текущая цена зависит от предыдущих цен и от того, насколько предыдущие цены были недооценены либо переоценены. Модель строится только для стационарных рядов, что позволяет на ее основе построить прогноз прироста цены. К преимуществам данной модели относится простая процедура оценки. Модели класса GARCH – это объединение двух уравнений: доходности или цены, зависящей от своих предыдущих значений и предыдущих ошибок, и стандартного отклонения цены, которое тоже зависит от своих предыдущих значений и своих предыдущих ошибок. Переменное стандартное отклонения позволяет, во-первых, применять данную модель к нестационарным временным рядам, во-вторых, учитывает так называемые «кластеры волатильности». Если рассмотреть график доходности или прироста цены, можно заметить периоды колебаний малой амплитуды и периоды резких колебаний – GARCH модели позволяют учесть эту особенность. ARFIMA модели являются расширением ARIMA моделей, в них количество периодов времени в прошлом, влияющих на цену в настоящем, может быть не постоянным, как в ARIMA –моделях, а переменным. Трендовые модели являются самыми простыми с точки зрения предпосылок о структуре ряда, однако самыми сложными с точки зрения процедуры оценивания. В трендовых моделях предполагается, что вся информация о цене содержится в самой цене, и задача заключается в том, чтобы выяснить, какая функция описывает зависимость цены от времени. Время в данном случае является единственным явным показателем в модели. При достаточно высокой точности полученных прогнозов успешность применения данного метода сильно зависит от того, насколько точно выбран класс функция для анализа. Точность существенно возрастает, если процедуру выбора функции поручить программе-роботу. В многомерных моделях временных рядов кроме непосредственно ряда, для которого строится прогноз, используются также ряды, оказывающие влияние на основной ряд. К примеру, в случае с ценой финансового актива это могут быть цены других активов и макроэкономические показатели. В VAR-модели рассматривается влияние только прошлых значений различных показателей на цену, в SVAR – модели возможен учет одновременной реакции нескольких показателей на сторонний шок (а также влияние предыдущих значений). Обе модели не применимы к нестационарным рядам. VEC модель разработана специально для анализа нестационарных временных рядов. P.S.: уже выкладывала пример работы с VaR .

|

|

Мне приходилось на блоге писать по вопросам теории торговли. Я популяризую здесь свой оригинальный метод торговли: так называемый позиционный трейдинг. Он пока еще не устоялся, в нем есть серьезные проблемы. Метод сильно отличается от привычного нам, классического трейдинга. Если вы желаете узнать подробнее о нем, рекомендую прочитать эти статьи: Если вкратце, то в основе позиционного трейдинга не покупка, а продажа волатильности, и торговля одновременно в разных временных диапазонах. Классическая теория трейдинга предусматривает только покупку волатильности, продажу волатильности она обходит стороной, оставляя это профессионалам рынка. Я не встречал ни одной книжки о позиционном трейдинге. В той статье я писал о том, чему нас учит классическая теория трейдинга. Цитирую: Нас призывают торговать с маленькими стопами и большими тейкпрофитами. Стандартное значение тейкпрофит/стоплосс=3:1. А если волатильность на рынке мала? Стабильно мала? Почему мы обязательно должны покупать волатильность? Почему нам не дают продавать волатильность? Если рынки 70% времени проводят в боковиках, то почему нам не дают возможности – нас не учат использовать правильную в этих случаях стратегию? Отмечу, что маркетмейкеры только тем и занимаются, что продают волатильность. Более того, в некоторых активах у них размер стоплосса уходит в бесконечность – т.е. у них все-время остается позиция в этом активе. Если вы продаете волатильность, то есть соотношение тейкпрофит/стоплосс у вас меньше 0,5 или хотя бы 1, то у вас по определению должно быть количество прибыльных сделок больше, чем убыточных. С моей точки зрения, системы, имеющие соотношение тейкпрофит/стоплосс больше 2 подразумевает покупку волатильности, а системы, имеющие соотношение тейкпрофит/стоплосс меньше 0,5, продают волатильность. То, что находится между ними - системы, имеющие соотношение от 0,5 до 2 можно считать нейтральными относительно покупки или продажи волатильности. Отмечу, что в последние полтора года волатильность на всех рынках очень снизилась, что значительно ухудшило условия краткосрочной торговли. Мое мнение, что это результат усилившегося доминирования маркетмейкеров. Все слышали о LIBOR-скандале, о манипулировании на рынке золота. Рынки подолгу топчутся в узких диапазонах, и ведется целенаправленное истребление торговых систем, торгующих с высокими соотношениями тейкпрофит/стоплосс (большинство немаркетмейкерских автоматических торговых систем так устроено),- о чем я писал, и здесь подробно останавливаться не буду. Главная причина, почему профессионалы продают волатильность, а рядовые трейдеры не продают, – об этом я писал в той же статье, в том, что, у профессионалов рынка есть фундаментальное видение рынка, а у простых трейдеров его нет. Фундаментальное видение рынка – это очень тонкая и сложная штука. Это, грубо говоря, видение рынка на недели-месяцы вперед – в долгосрочную перспективу. Позиционный трейдинг имеет много преимуществ. Упомяну здесь два из них. Первое: вы можете торговать одновременно в разных таймфреймах. Например, у меня есть позиции, которые я держу подолгу – позиционные трейды. В основе их фундаментальная оценка рыночной ситуации. Параллельно я пытаюсь заработать на более краткосрочных сделках, где маленькое соотношение тейкпрофит/стоплосс и деньги зарабатываются за счет количества сделок. Эти сделки основаны на знании внутридневных закономерностей рыночных движений и опыта. Одно другому не мешает. Второе очень важное преимущество: вы можете торговать в свою пользу «рыночный шум». Современные рынки очень сильно шумят. Шум – это случайное движение рынка. Шум – враг трейдера, торгующего по классическим принципам. Шум для него означает возможное ложное срабатывание стопордеров и потери капитала. Когда вы используете маркетмейкерский подход – продаете волатильность, вы не боитесь ложных срабатываний стопордеров, поскольку они находятся далеко за пределами случайного движения цен. В то же время тейкпрофиты у вас находятся в пределах случайного движения рынка. Ваш главный враг в классической системе трейдинга, - причина ложных срабатываний стопордеров, - становится вашим союзником в позиционной системе трейдинга. Главная проблема позиционного трейдинга - рискменеджмент Разрабатывая свой, не побоюсь этого слова, новаторский метод торговли, - поскольку я прочитал много разной литературы по биржевой торговле, и знаю точно, что нигде не рассматривалось даже и отдаленно возможности применения подобных принципов торговли, - я все время ломал голову, как мне решить проблему рискменеджмента. Рискменеджмент – это хроническая проблема позиционной торговли, да и вообще интуитивной торговли в целом. Допустим, вы уверены, в том, что вы занимаете правильную позицию, а рынок идет против. Такое бывает, притом довольно часто. Если при классическом трейдинге вы в какой-то момент просто выходите посредством стопа, то здесь нет четких критериев для выхода, вы часто пересиживаете в позиции, и это даже может привести к сливу счета. Возникают объективные сложности, когда вы пытаетесь формализовать позиционную торговлю (интуитивный трейдинг). Поскольку система много утрачивает от такой формализации. И все же формализация необходима. У меня возникла идея, как создать гибкую систему рискменеджмента, чтобы с одной стороны не закрываться раньше времени, а с другой стороны все-таки ограничить риск. Каким образом я предлагаю решить эту проблему? Здесь я предлагаю совершенно новую идею: плавающий лимит потерь. Покажу это на примере. Пример: Допустим, что у вас счет на Форексе в 1000 долларов. Стандартный размер лота – 100000 долларов. Вы открываете позиции размером 0,01 лота = 1000 долларов. Один пункт движения валютной пары при этом для большинства валютных пар будет вызывать изменение счета в 10 центов. Таким образом, 1000 пунктов потерь соответствует 100 долларам, или 10% капитала. Один пункт соответствует 0,01% потерь от счета. Запомним это: один пункт соответствует 0,01% потерь от счета. Теперь мы все будем считать в пунктах. Допустим, что я считаю, что EUROCHF будет падать и открываю короткие позиции по этой валютной паре. А валютная пара непослушно идет против меня, и создает мне убыток по счету. Допустим, что я открыл 3 позиции по EUROCHF, по которым у меня имеются следующие убытки: 1 позиция: 250 пунктов 2 позиция: 150 пунктов 3 позиция: 100 пунктов Общий размер убытка: 500 пунктов. 500 пунктов умножить на 0,01%– это 5% капитала. Это как раз предельно допустимый размер потерь на сделку. Все три позиции считаются одной сделкой. Должен ли я закрывать позицию? В обычной системе рискменеджмента, когда стоп ограничивает размер потерь по счету, здесь закрывают всю позицию целиком. Я считаю, что этого делать не обязательно. Если вы уверены, что в стратегическом плане стоите на правильной стороне, позицию целиком не нужно закрывать. Чтобы сохранить счет, не обязательно этого делать. Нужно закрывать лишь ту ее часть, которая создает потери, превышающие установленные 5%. То есть в момент достижения лимита потерь вы остаетесь в позиции, но уже не можете ее увеличивать. Если рынок продолжает идти против вас, то вы урезаете свою позицию до достижения лимита потерь. А теперь самое интересное. В чем моя новаторская идея? Размер капитала, которым мы рискуем в сделке – а все позиции, открытые в одном инструменте, можно считать одной сделкой, не обязательно должен быть неизменным. Плавающий лимит потерь Во время движения рынка против вас вы совершали сделки, и в результате у вас накопилась прибыль. Предположим, что это 200 пунктов. В данном случае, зафиксированная прибыль/ текущий убыток =200/500=40%. Показатель порядка 50% я считаю вполне удовлетворительным, а порядка 70% очень хорошим. Здесь, кстати, возникает парадоксальный вопрос: обязательно ли всегда торговать по тренду? Классическая теория трейдинга нас учит: всегда торгуй по тренду. По моим наблюдениям, бывают такие неустойчивые волатильные тренды, когда у вас при игре против этого тренда может накопиться прибыли за счет удачных сделок больше, чем общего убытка по открытым позициям. Вы можете ошибаться в позиционном плане, но если вы хорошо торгуете внутридневные циклы, то у вас будет обязательно какой-то профит. Затем, когда рынок развернется, то к вам вернется убыток и по позиционным трейдам. Здесь важно, чтобы вы имели правильное фундаментальное видение рынка, которое лежит в основе любого тренда. Что такое плавающий лимит потерь? К вашему стопу в 5%, или 500 пунктов вы добавляете еще 200 пунктов прибыли от торговли на более мелком временном интервале. Точнее сказать, вы прибавляете нетто-прибыль от совершенных в этом же инструменте сделок (какие-то сделки могут принести убыток). Таким образом, ваш стоп увеличивается до 700 пунктов, и теоретически вы можете в этот момент открыть даже еще одну – четвертую позицию. Достоинства и недостатки этого подхода Плюсы у этого подхода есть как торговые, так и психологические. Торговые преимущества состоят в следующем: - Вы занимаетесь выгодным делом – тем, чем так любят заниматься маркетмейкеры - продаете волатильность. Это действительно выгодное дело, поскольку рынки проводят 70% времени в боковиках. Поэтому нас стараются отучить от этого выгодного занятия.

- Вы можете торговать в боковике. Чем больше длится боковик – тем лучше.

- Вы можете торговать шум.

- Вы можете торговать одновременно в разных таймфреймах.

- Вы сохраняете позицию, которая вам кажется перспективной.

Если все вместе, то вы используете все прелести позиционного трейдинга. Но при этом у вас появляется система риск-менеджмента, которая надежно (случаи форсмажора не рассматриваем - это отдельный разговор) вас защищает, ограничивая размер потерь величиной 5%+Х, где X- плавающая часть, зависящая от накопленной вами прибыли. Психологические преимущества состоят в том, что вы решаете главную проблему позиционной торговли – неопределенность условий выхода из позиции. Психологически очень сложно закрыть позицию, если вы не используете для этого фиксированный стоп. И очень неприятно, если вы закрыли позицию, и сразу после этого рынок развернулся и пошел в вашу пользу. Недостатки метода - Отсутствие фиксированного стопа. В некоторые случаях, которые бывают, правда, очень редко, отсутствие фиксированного стопа может привести к катастрофическим последствиям. Достаточно вспомнить случай, когда Банк Швейцарии осуществил привязку франка к евро, и EUROCHF взлетел за несколько часов на 1000 пунктов.

- В случае открытия позиций, которые коррелируют между собой, потери могут превосходить допустимые. Необходимо хорошо представлять корреляции между торгуемыми активами и следить за их изменением.

- Отсутствие в терминале необходимого для этого способа рискменеджмента функционала.

Резюме: идея требует дальнейшей проработки.

|

|

В пятницу рост золота продолжился в пределах диапазона. Не позволили золоту значительно вырасти данные по США, которые оказались в среднем лучше ожиданий. Промышленное производство в США в феврале выросло на 0,7% против ожиданий роста на 0,4%. Однако потребительские цены в США также показали резкий рост, что идет на пользу золоту, ведь оно используется в качестве инструмента для защиты от инфляции.

Сегодня утром цена на золото протестировала уровень 1600,00, и это случилось после событий в выходные, когда ЕС принял решение выделить 10 млрд. евро помощи Кипру на условиях включения одноразового сбора в размере 9,9% на депозиты кипрских банков размером свыше 100 тыс. евро и 6,7% для вкладов менее 100 тыс. евро. Так как на депозитах лежат немалые суммы денег разных эмитентов, это всколыхнуло рынок. Евро открылся с гэпом в 150 пунктов, чего не случалось уже довольно продолжительное время. Золото не стало исключением, так как в него перетекал капитал, как в безопасный актив. Купить от 1586,0, как и предполагалось в пятницу не дали, поэтому цена сходила вверх без меня. Сегодня из важной статистики для драгметаллов ничего не ожидается. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1595.50 против $1586.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $28.91 против $28.64 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1593.00 против $1583.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $774.00 против $766.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

В одном из своих блогов я рассчитывал среднесрочный цели снижения индекса ММВБ, на тот момент целевой уровень составлял 1440 пунктов. Но с учетом пройденного времени, без малого 3 недели, цель немного сместилась. На данный момент долгосрочная диагональная поддержка проходит в районе отметки 1445 пунктов. Дневной график:

В более широком масштабе, недельный график, видно, что цена по-прежнему находится в восходящем канале, берущем свое начало с мая прошлого года, а данное движение вниз, это не более чем тестирование нижней границы канала. Т.е. долгосрочная картина, по крайней мере, пока мы находимся выше отметки 1440 пунктов, остается позитивной. Недельный график: Вполне допускаю, что данное снижение будет в ближайшие дни выкуплено. Западные рынки уже начали коррекционное движение наверх, конечно, негатив не закончился, и по результатам голосования, которое состоится в 18:00 МСК в Кипре, возможен еще один заход вниз. Но в целом, до панических распродаж еще далеко, а данное снижение, скорей всего, используется игроками как возможность пополнить свои портфели подешевевшими бумагами. Всем удачных торгов!

|

|

|

|