|

|

|

🐹ВУШ. 🥜Очередная бумага, которая ложиться в топ Хомяка на предстоящий сезон - это ВУШ. 🥜Компания роста, компания не занимается спекуляциями, а создаёт своё!!! У компании достаточно своих наработок, что бы в будущем и на них делать маржу и я даже не сомневаюсь, что так и будет, но это пока лишь фантазии, а пока то что есть то растёт и хорошо растёт!!! Пока просто прокат и это тоже не плохо!!! 🥜Бизнес растёт, тема работает, но есть недовольные! Есть риски запретов!!! Но запреты скорее всего могут коснуться отдельных локаций!!! Все уже привыкли, что страна живёт лозунгами!!! Лозунги подразумевают работу языком, создать и делать это не про это!!! А вот запретить, это да, тут же делать ничего не надо!!! Ломать ведь не строить!!! Не запретят!!! Я в это не верю!!! Максимум, локации!!! По крайней мере ставлю свои деньги на компанию и не только!!! 🥜Есть и ещё один козырь, это Латинская Америка! Ждём экспансию, ждём роста и ждём успеха, что в свою очередь даст импульс идти и дальше, а почему бы и нет!!! Это же круто, это удобно, это интересно и экологично!!! 🥜Вуш не так давно стоил 350р., ну вот этот скромный таргет я и поставлю на этот сезон, а это всего лишь +56% к текущей цене! И это господа просто среднесрок внутри сезона!!! 🥜Начнётся волна роста, вот и посмотрим кто будет лететь, Роснефть, Лукоил, Сбер или крепкий недооценнённый второй эшелон с шашкой наголо!))) 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 FIXP - Fix Price опубликует операционные результаты и финансовые результаты по МСФО за II кв. и 6 мес. 2024 г. 👔 HNFG - HENDERSON раскроет данные о выручке за июль 2024 г. 🇷🇺 LSNG LSNGP - Россети Ленэнерго опубликует финансовые результаты по РСБУ за 6 мес. 2024 г. 🏦 SBER SBERP - Сбербанк опубликует финансовые результаты по МСФО за II кв. 2024 г. 🇷🇺 UPRO - Юнипро опубликует финансовые результаты по МСФО за 6 мес. 2024 г. 🌐 VKCO - VK опубликует операционные и финансовые результаты за II кв. 2024 г. 🥜Друзья, как видите всё идёт так, как в последнее время запрограммировал рынок! Об этом я писал, что вторник-четверг про зелёнку! Опять так всё и получается!!! Пока вчера в очередной раз читал чат, как всё пропало, на фоне этого прикрыл спекуль в ЮГК, но это обосновано по риск менеджменту!!! Не могу расширять сильно портфель из свежачка, иначе при просадке будет точно жопа и не смогу его полноценно обслуживать!!! И сейчас, из-за того что увлёкся ростом, процесс обслуживания бумаг идёт скрипя зубами, а доп бумаги переходящие через ноль вниз, это не то что мне сейчас нужно!!! Но тем не менее, зная какой рынок подлец, даже не входил в дискуссии и по итогу, чат утром, ай падаем падаем, после обеда, ай растём растём! 🥜Но есть момент и по свежачку! Да, он необходим в управлении моей тактики портфеля!!! Свежачок в отличае добора от первого закупа даёт самую низкую базу в моменте, он даёт самую низкую цену в целом по ценовому диапазону рынка в и как итог, самую быструю прибыль!!! (Очень важная информация!!! Переварите!!! Диапазон цены по рынку очень важен, 99% бумаг ходят одинаково!!!, Нельзя покупать всё в одном ценовом диапазоне по рынку, даже если это разные компании!!!!) По этой причине свежачок всегда нужен в портфеле при тактической торговле! Но я сейчас ограничен, всё жёстко на математике и настроении рынка и было 2 покупки ЮГК и Эн+. С ЮГК с 2х заходов забрал +6,6%, что очень полезно для малютки свежего кэша!!! Но Эн+ я знаю и ценник ниже 400р. я знаю, а ЮГК я не знаю, это новичок и он выше уровней ipo и кто мне даст страховку, что он не уедет ниже, а недельная стабилизация уже трещит по швам!!! А все братья по ipo уже ныряют!!! И пофиг на фундаментал, НЫРЯЮТ!!! Так что в этом смысле я не хочу рисковать! Сам виноват, просрал отличный выход, так что пока на забор в этой бумаге! Глядя на всех айпиошников, это не шуточки!!! Ну и как всегда говорю, что рынок никуда не убежит!!! 🥜А так сегодня интересный день! Мне интересны отчёты Фиксика, Хэндерсон и ВК! А так, ещё и Сбер и ЛенЭнерго и Юнипро должны отчитаться! Так что есть что почитать и посмотреть!!! 🥜По ожиданиям ничего нового, исхожу из той трилогии, которая сложилась со вторника по четверг! А что считать в зачёт, я уже говорил, депо в плюсе, значит в зачёт! У меня голубых фишек нет и портфель во вторник и среду зелёный! Нет он не даёт общей растущей динамики, так как подобные понедельники сильнее в движении, но я себя не чувствую при этом лузером и аутсайдером!!! Что самое главное для активного среднесрочника? Наиболее активно протянуть время коррекции на рынке! Коррекция пройдёт, а далее будет сочинение " Как вы провели....." 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/eon_ro... Выручка компании увеличилась на 7,9% до 63,0 млрд руб. Позитивная динамика доходов была обусловлена ростом спроса на электроэнергию и, соответственно, увеличением генерации электроэнергии станциями Юнипро в первой ценовой зоне на 4,5%. Кроме того, более высокий уровень готовности энергоблока № 3 Березовской ГРЭС обеспечил рост платежей за мощность по ДПМ. Дополнительным фактором роста выручки Юнипро стало получение повышенных платежей в рамках программы модернизации тепловых электростанций блоком № 1 Сургутской ГРЭС-2. Помимо этого на рост выручки в отчетном периоде оказало увеличение цен рынка на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ). Операционные расходы компании выросли на 3,9% на фоне повышения расходов на топливо до 27,0 млрд руб. (+7,0%), а также расходов на персонал до 5,2 млрд руб. (+5,8%). Увеличение прочих операционных доходов обусловлено восстановлением резервов под ожидаемые кредитные убытки. В результате операционная прибыль составила 21,9 млрд руб. (+18,6%). В блоке финансовых статей обращает на себя внимание значительный рост процентных доходов (с 1,1 млрд руб. до 5,0 млрд руб.) на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 21,7 млрд руб., существенно превысив результат предыдущего года. По линии балансовых показателе отметим резкое увеличение остатков свободных денежных средств (с 45,3 млрд руб. до 72,6 млрд руб.), вызванное мораторием на выплату дивидендов. По итогам вышедшей отчетности мы подняли прогноз по чистой прибыли компании на текущий год, повысив оценку финансовых доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Юнипро осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/eon_ro... В настоящий момент акции компании обращаются с P/BV 2024 около 0,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

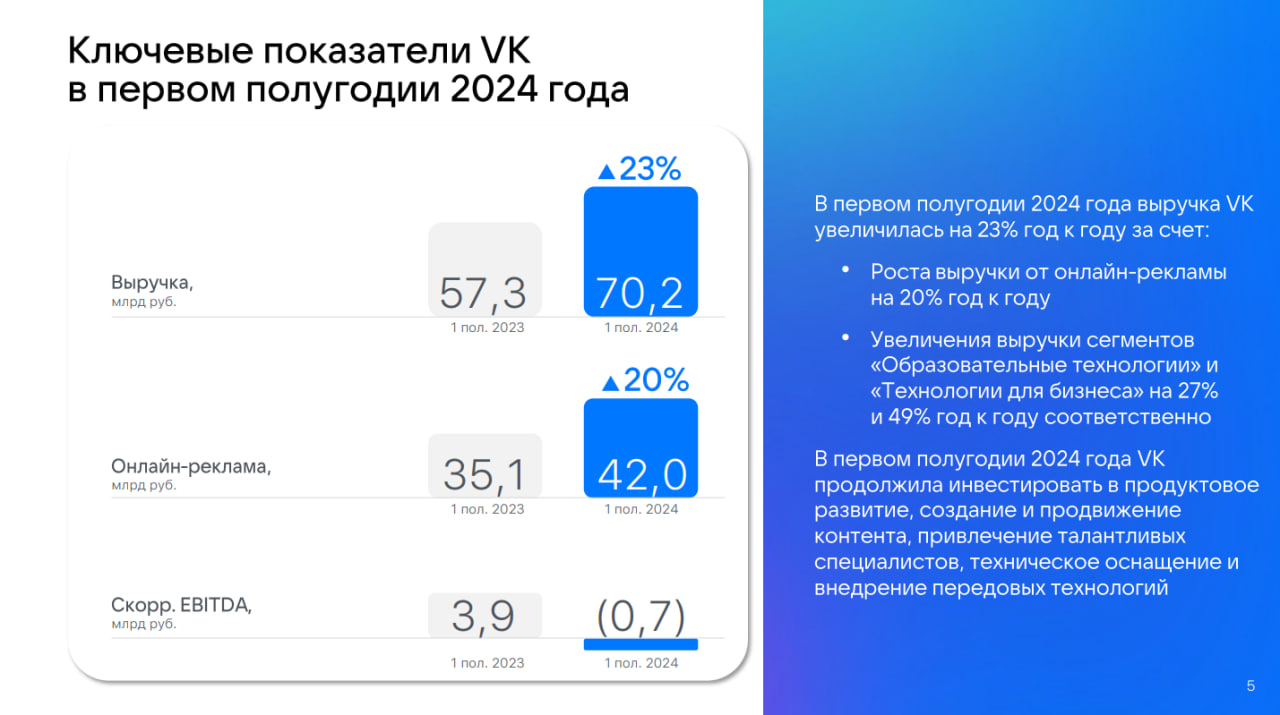

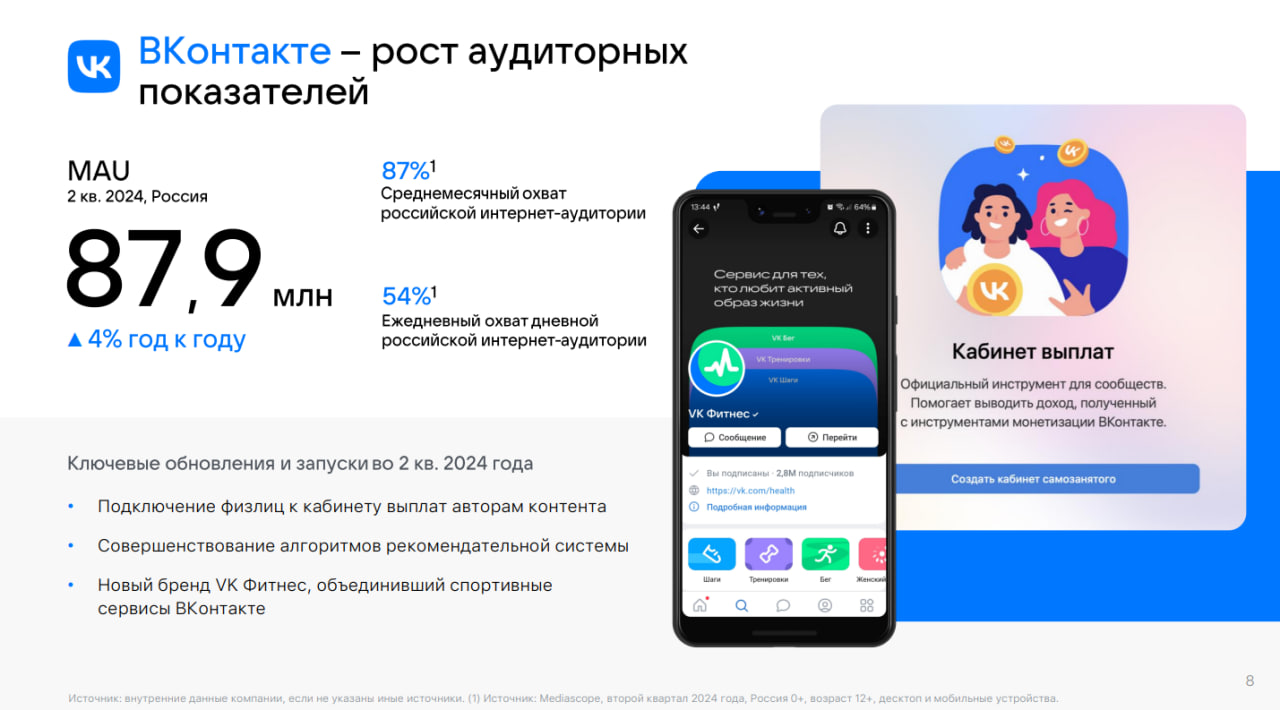

Ещё сегодня отчетом за 1 полугодие 2024 года поделилась компания ВК: -Выручка ВК за I полугодие 2024 г. увеличилась на 23% по сравнению с I полугодием 2023 г., до 70,2 млрд руб.; -По итогам I полугодия компания нарастила убыток с 11,34 млрд руб. до 24,6 млрд руб.; -Скорректированная EBITDA — убыток в размере 0,7 млрд рублей, по сравнению с прибылью годом ранее; По сегментам у нас следующее: -За первое полугодие 2024 года выручка ключевого для VK сегмента «Социальные платформы и медиаконтент» увеличилась на 22,9% до 46,2 млрд руб. по сравнению с первым полугодием 2023 года. -Сегмент «Образовательные технологии» показал рост выручки на 26,8% до 8,9 млрд руб. по итогам первого полугодия 2024 года; -Сегмент «Технологии для бизнеса» показал рост выручки на 49,4% до 4,5 млрд руб. по итогам первого полугодия 2024 года; -По итогам первого полугодия 2024 года выручка сегмента «Экосистемные сервисы и прочие направления» выросла на 13,9% до 11,2 млрд руб.; Ну, и общие операционные показатели за 2 квартал: -Во втором квартале 2024 года средняя месячная аудитория ВКонтакте в России выросла на 4% до 87,9 млн пользователей по сравнению с аналогичным периодом 2023 года; -Среднесуточное количество просмотров VK Видео (не включая VK Клипы) во втором квартале 2024 года достигло 2,4 млрд, что на 26% выше, чем во втором квартале 2023 года; -За второй квартал 2024 года среднесуточные просмотры VK Клипов выросли на 84% до 1,7 млрд по сравнению с аналогичным периодом 2023 года; -Средняя месячная аудитория VK Знакомств в мире во втором квартале 2024 года достигла 3,1 млн пользователей, что на 29% больше по сравнению со вторым кварталом 2023 года, а выручка сервиса за аналогичный период выросла в 2,4 раза; -За второй квартал 2024 года средняя месячная аудитория VK Мессенджера в России увеличилась на 13% год к году и составила 72,8 млн пользователей; Вообще, спорная бумага. Вроде бы видим рост по сегментам, рост по аудитории, но в то же время мы видим рост убытка. На рынке есть такая компания, как ОЗОН — которая растёт, показывает хорошие операционные показатели и в тоже время мы видим у неё убыток. Но, есть главное различие между этими двумя компаниями — потенциал роста. И у ВК он гораздо меньше. У ВК очень сильные конкуренты. Даже несмотря на замедление ЮТУБ, даже в случае блокировки этого видеохостинга, люди останутся на нем (VPN в помощь). И ЮТУБ — это не единственный конкурент ВК. Поэтому, данная компания по прежнему не сильно привлекает инвесторов. ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESLTOL)

|

|

Компания работает над масштабным проектом по запуску сервиса онлайн поверки выпускаемого оборудования. Работа ведется при поддержке и под контролем государства. Высокоточные средства измерения, которые выпускает ГК «ХРОМОС», подлежат ежегодной поверке, что создает определенные сложности для компаний, использующих эти приборы в своей работе: вызов поверителя и оплата его услуг, оформление для него пропуска на предприятие, остановка работы на время поверки и т.д. Онлайн поверка – это новшество, которого в стране еще никогда не было. Компания повышает уровень цифровизации, снимая с клиентов задачу вызова поверителя – его посещение лаборатории больше не будет необходимо. Автоматический дозаторы в режиме онлайн проверят работоспособность прибора. Показатели поступят в облачное хранилище для сверки полученных данных с ГОСТами, где в автоматическом режиме будет определено, соответствует прибор заявленным требованиям, или нет. Все полученные данные будут сохраняться в облаке. Что особенно важно, онлайн поверка позволит также полностью исключить подлог информации. Если сейчас в рамках конкурентной борьбы возможны некорректные показатели со стороны конкурентов, то при онлайн поверке это сделать просто невозможно, таким образом будет обеспечен принцип честности и достоверности. На сегодняшний день уже разработан проект обновленной методики проведения онлайн поверки, составлены протоколы безопасности и подтверждения доступа. На базе «Хромос Инжиниринг» создан тестовый полигон симуляции промышленного газового хроматографа с доступом в режиме онлайн. Получено заключение о корректности данной информации и противоречиях в методике поверки действующим нормативно-правовым актам. После отработки процессов с контролирующими органами, необходимо отработать их, что называется, в «полевых условиях» – непосредственно на производстве у клиента. Сейчас эмитент ведет переговоры с компаниями нефтегазовой отрасли и выбирает промышленную площадку, с которой начнется новый этап работы над проектом.

|

|

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г. 2024 г. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Процентные доходы банка увеличились на 71,7% до 3,3 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем в два с половиной раза до 1,8 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 21,8%, составив 1,4 трлн руб. Показатель чистой процентной маржи вырос на 0,1 п.п. до 5,9%. Чистые комиссионные доходы выросли на 9,9% до 184,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами, расчетно-кассового и документарного обслуживания. Отметим существенный убыток от операций с финансовыми инструментами, иностранной валютой в размере 21,8 млрд руб. В отчетном периоде Сбербанк на 10,9% увеличил объемы начисленных резервов, которые составили 170,0 млрд руб. на фоне снижения стоимости риска с 1,2% до 0,8%. Операционные расходы банка увеличились на 20,6% до 480,3 млрд руб. на фоне роста расходов на персонал. При этом отношение операционных расходов к операционным доходам составило 29,0% против 25,5% годом ранее. В итоге чистая прибыль Сбербанка увеличилась на 10,3%, составив 816,3 млрд руб. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... По линии балансовых показателей отметим продолжающийся рост кредитного портфеля (+5,7%) до 37,8 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались ипотечное кредитование, автокредитование и кредитные карты. Доля неработающих кредитов незначительно возросла до уровня 3,5%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 127,2%, сократившись на 15,0 п.п. на фоне перевода части задолженности в категорию кредитов, оцениваемых по справедливой стоимости. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 170 и 180 базисных пунктов соответственно на фоне существенных дивидендных выплат по итогам 2023 г. По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель Сбербанка. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2024 около 0,8 и P/E 2024 около 3,7 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

В конце июля и начале августа крупнейший публичный маркетплейс и финтех Ozon и IT-гигант Яндекс, оперирующий одноименной eсom-площадкой, отчитались за второй квартал и первое полугодие 2024 года. Рассказываем, все ли так радужно в сегменте eсom и в чем подводные камни индустрии. Ozon vs Яндекс Ozon. Рост товарооборота площадки (GMV) за второй квартал составил 77%, достигнув 633 млрд рублей. Подъем ниже, чем год назад, когда изменение составило +118% г/г. Маркетплейс продемонстрировал замедление темпов, который компания объясняет наличием высокой базы второго квартала 2023 года. Яндекс (речь идет о направлении «Электронная коммерция») показал рост товарооборота GMV за второй квартал 2024 года на 53% год к году, составив 219,5 млрд рублей. По итогам второго квартала 2023 года показатель прибавил 48%. Таким образом, Яндекс продемонстрировал повышение темпов роста GMV. Почему темпы роста замедляются Срок работы селлеров на платформе сокращается. Возможное замедление роста товарооборота может объясняться достижением у потребителей уровня денежных средств, которые они в текущих условиях готовы тратить. Что касается продавцов на площадках маркетплейсов, генеральный директор «МойСклад» Аскар Рахимбердиев отметил, что продолжительность жизни селлеров на маркетплейсах снижается: среди тех, кто начал торговлю в 2022 году, осталось 60%, среди тех, кто начал торговлю в 2019-м, — 89%. Законодательное регулирование и борьба с контрафактом. Маркетплейсы представляют собой молодой сектор, в рамках которого сегодня происходит формирования правил функционирования и выстраивание законодательной базы, призванной обеспечить законные интересы участников торговли, со стороны государственных институтов. Так, Минпромторг получил письмо от Ассоциации торговых компаний и товаропроизводителей электробытовой и компьютерной техники (РАТЭК), в котором предлагается ужесточить методы борьбы с незаконным оборотом товаров на маркетплейсах. Реализация данной инициативы способна снизить объем торговли на маркетплейсе и увеличить издержки торговой площадки. Однако необходимо отметить, что сами компании уже активно развивают и используют собственные меры для контроля и борьбы с контрафактной продукцией. Наше мнение Отечественный сектор маркетплейсов представляет собой пример быстрорастущего сектора. Оценка компаний из данного сектора также в большей мере опирается на успешность будущего роста, величина которого чувствительна к макроэкономической среде. В текущий момент мы сохраняем нейтральный взгляд на дальнейшее развитие данного сектора, включая и Яндекс, и Ozon, и отмечаем наличие у него существенного потенциала роста. При этом мы принимаем во внимание жесткую денежно-кредитную политику, реализуемую Банком России. Чтобы инвестировать в акции на Мосбирже, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции

|

|

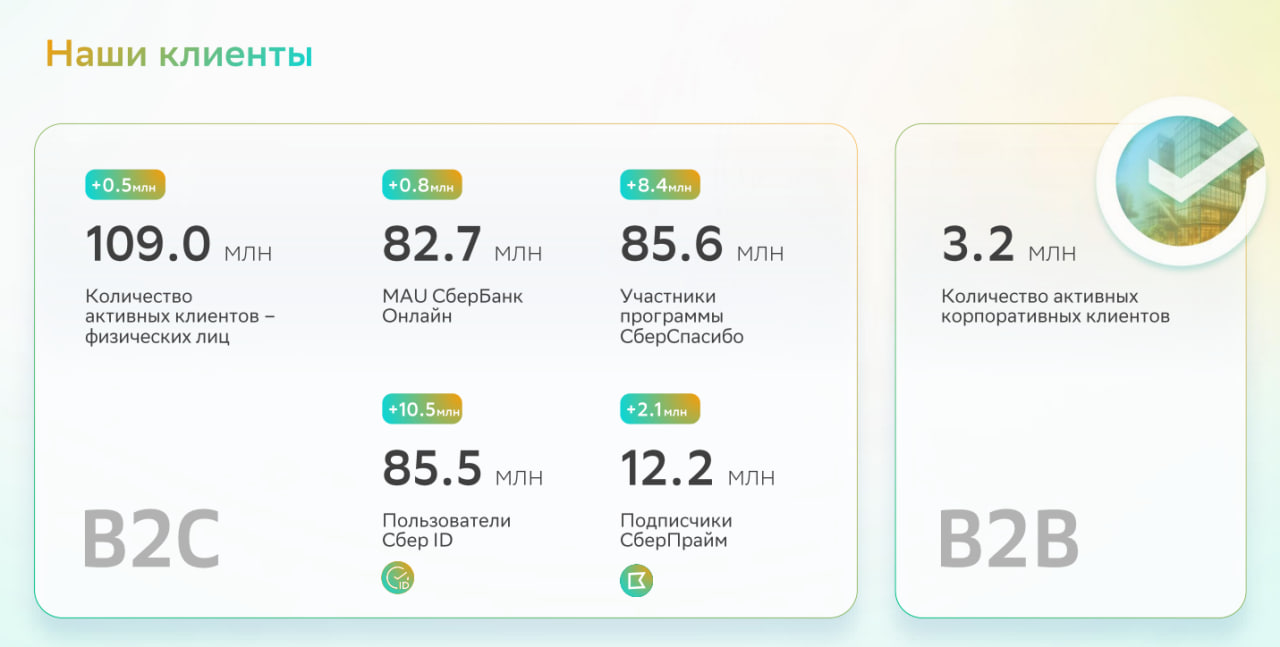

Сбербанк порадовал нас сегодня отчетом за 1 полугодие 2024 года; -За первое полугодие 2024 г. чистая прибыль составила 816,1 млрд руб., увеличившись на 10,7% г/г; -За 6М 2024 г. чистые процентные доходы выросли на 21,8% г/г до 1413,1 млрд руб; -За 6М 2024 г. чистые комиссионные доходы выросли на 9,9% г/г до 393,6 млрд руб; -Рентабельность капитала за 1 полугодие 25%; -Количество активных клиентов-физических лиц выросло на 0,5 млн с начала года до 109,0 млн человек, а количество активных корпоративных клиентов составило 3,2 млн; -Количество участников программы лояльности СберСпасибо выросло на 8,4 млн в первом полугодии 2024 г. до 85,6 млн клиентов, в том числе в результате перезапуска программы и обновления ее условий; -Количество пользователей подписок СберПрайм увеличилось на 2,1 млн с начала года до 12,2 млн на конец 2 квартала 2024 г; В общем, ничего нового. Компания прекрасно себя чувствует, даже в период высоких ставок. Даже добавить нечего.ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

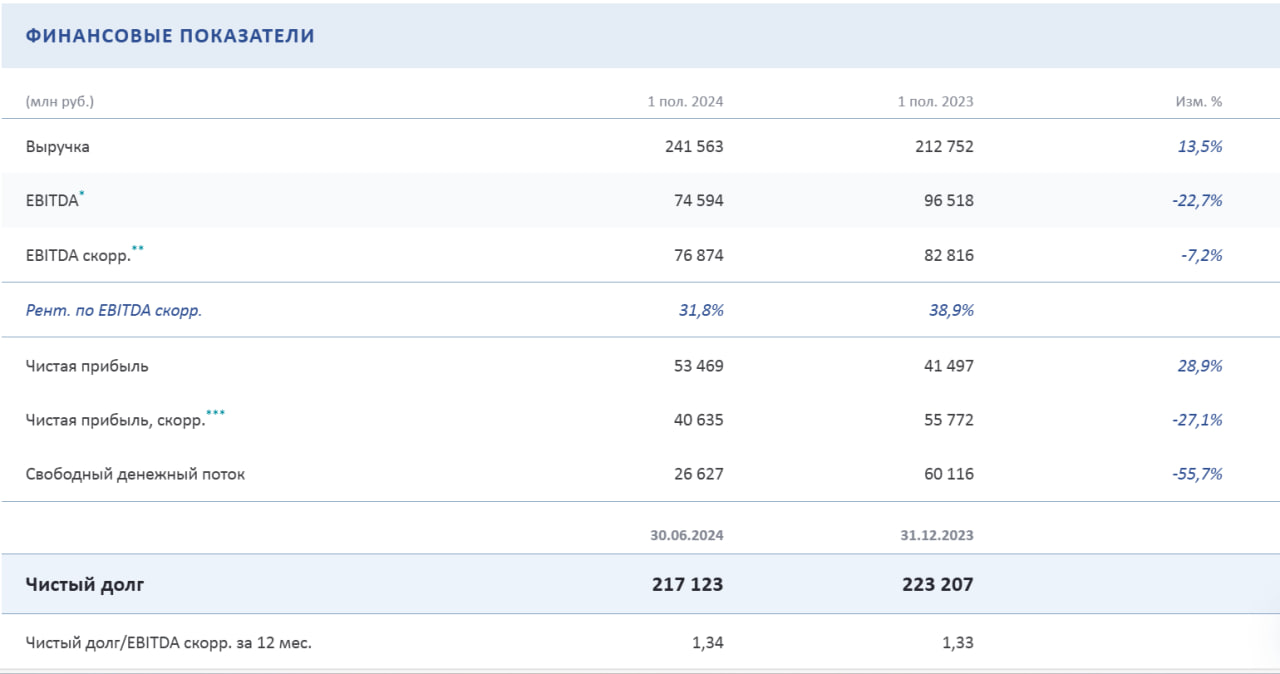

Помимо объявленных вчера дивидендов, ФосАгро ещё и опубликовала отчет за 1 полугодие 2024 года: Операционные показатели: -Производство агрохимической продукции выросло на 3,6% к уровню прошлого года и составило 5,9 млн тонн; -Производство основных сырьевых ресурсов за 1 полугодие 2024 года выросло на 1,9% к уровню прошлого года; -Общие продажи удобрений за 1 полугодие 2024 года выросли на 9,3% к аналогичному периоду прошлого года и составили почти 6,1 млн тонн. При этом рост реализации фосфорсодержащих удобрений и кормовых фосфатов составил 11,7%; Финансовые показатели: -Выручка увеличилась на 13,5% — до 241,6 млрд руб; -Скорр. EBITDA снизилась на 7,2% — до 76,9 млрд руб; -Чистая прибыль увеличилась на 28,9% — до 53,5 млрд руб; -Скорр. чистая прибыль уменьшилась на 27,1% — до 40,6 млрд руб; -Свободный денежный поток уменьшился на 55,7% — до 26,6 млрд руб; -Чистый долг уменьшился с 223,2 млрд руб. до 217,1 млрд руб; Снижение показателя скорр. EBITDA компания связывает с более низкими ценами реализации удобрений на мировых рынках и ростом себестоимости на фоне уплаты введенных с 2023 года экспортных пошлин. А снижение свободного денежного потока связано с увеличением капитальных вложений за квартал до 20,6 млрд руб. в рамках реализации объявленного годового инвестиционного плана. И, по сути, ничего шибко страшного в результатах нет, так как видим, что долговая нагрузка у компании в норме и долг в целом вообще снижается. Об этом прямым текстом говорится в отчете компании: «Устойчивое финансовое положение позволяет компании своевременно и в полном объеме обслуживать все свои долговые обязательства, в том числе номинированные в иностранной валюте. На конец 6 месяцев 2024 года долговая нагрузка компании оставалась на комфортном уровне. По состоянию на 30 июня 2024 года чистый долг составил 217,1 млрд руб., а соотношение Чистый долг / EBITDA скорр. равнялось 1,34х.» Поэтому, впринципе, отчет можно считать неплохим. Ещё и дивидендами нас обрадовали — что вряд-ли бы стала делать компании с плохим финансовым положением, так ещё и в период высоких ставок. ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Многие инвесторы, инвестирующие на длительный срок, ждут просадки в рынке, чтобы докупить нужные активы по достаточно низкой цене. В 2024 году рынок уже дал нам несколько возможностей для этого и, возможно, до прихода нового года еще даст такой шанс. А что же делать инвесторам, которые боятся за свои вложения и не хотят видеть больших просадок? Таким инвесторам подходят вложения в менее рисковые активы, которые дают высокую доходность при высокой ключевой ставке. 1. Фонды денежного рынка. Это такие фонды, которые инвестируют средства инвесторов в операции обратного РЕПО или государственные облигации, то есть фонд временно покупает эти облигации, а заработанное ежедневно прибавляет к сумме чистых активов. Доходность по таким фондам близка к размеру ключевой ставки, а значит с ростом ключевой ставки эта доходность увеличивается. Риски вложения минимальны, но не нулевые, так как это всё же фондовый рынок. Московская биржа пару дней назад опубликовала топ-3 фонда инвестиций в активы денежного рынка - это LQDT, SBMM и AKMM. Брокеры разные, но суть одна. 2. Облигации флоатеры. То есть это облигации, купонная доходность по которым является плавающей и привязанной к ключевой ставке или ставке RUONIA. Достоинства таких облигаций схожи с паями фондового рынка: инвестор защищен от ужесточения денежно-кредитной политики страны, так как с ростом ключевой ставки растет и размер купона. Менее рисковыми тут можно выделить облигации федерального займа, например, ОФЗ 29006, ОФЗ 29007, ОФЗ 29016 или ряд других, но уже долгосрочных облигаций. Более рисковыми будут корпоративные облигации и облигации сектора МСП, но этот риск отражен в более высоком купоне. 3. Депозит в банке. Часто на консультациях задают вопрос о том, в какие акции или фонды вложить деньги, если срок инвестирования 3-6 месяцев. В таком случае с инструментами фондового рынка лучше не иметь дело, потому что на короткой дистанции более высокой доходностью с минимальными рисками являются депозиты в банке. Многие банки уже предлагают вклады со ставкой до 20% годовых как раз на короткий срок. На Финуслугах от Московской биржи можно открыть депозит онлайн в банке из топ-20 по акционной ставке в 21,5% для новых клиентов. Как по мне, то на квартал - полгода ставка идеальная. Но если ЦБ решит до конца года поднять ключевую ставку еще раз, то в отличие от роста доходности по первым двум инструментам, доходность по депозиту останется фиксированной. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

|

|