|

|

|

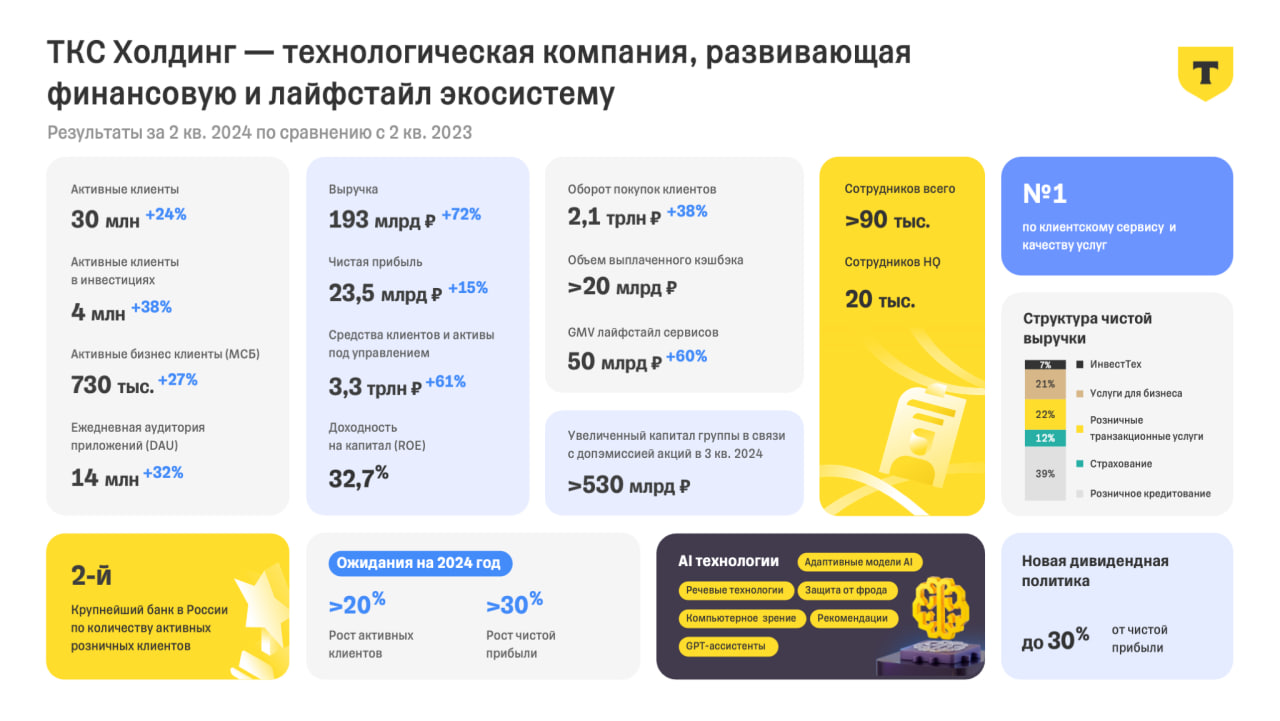

егодня за 2 квартал 2024 года отчитался у нас Т-банк: -Общая выручка Группы за II квартал 2024 г. увеличилась на 72%, до 193,4 млрд руб. (в II квартале 2023 г. — 112,3 млрд руб.) -Чистая прибыль за II квартал составила 23,5 млрд руб. (в II квартале 2023 г. — 20,4 млрд руб.) -Чистый процентный доход в II квартале 2024 г. вырос на 45% к предыдущему году и составил 77,7 млрд руб. (в II квартале 2023 г. — 53,5 млрд руб.). -Чистые комиссионные доходы выросли на 45% до 24,0 млрд руб. (во II квартале 2023 г. — 16,6 млрд руб.). -Количество клиентов выросло на 24% и достигло 44,0 млн (в II квартале 2023 г. — 35,3 млн) -Рентабельность капитала за II квартал составила 32,7% -Группа приняла новую дивидендную политику, которая предполагает выплату до 30% чистой прибыли. Так же, были сказано пару слов о приобретении Росбанка: «В августе ТКС Холдинг завершил сделку по приобретению Росбанка — стратегический проект, направленный на значительное усиление позиций Группы на финансовом рынке, в том числе за счет реализации синергетического эффекта в области продуктового предложения для розничных и корпоративных клиентов. В рамках сделки объединенная Группа формирует сильную капитальную позицию для дальнейшего наращивания доходности капитала и максимизации акционерной стоимости.» Так же, компания сохраняет свой прогноз по прибыли: «Несмотря на внешние факторы в виде растущих рыночных процентных ставок и ужесточения регулирования Банком России рынка кредитования, мы сохраняем свой прогноз по росту чистой прибыли на год больше 30%.» Видим неплохой отчет, хорошие прогнозы и обещания о выплате дивидендов. Всё это смотрится очень красиво, даже несмотря на нынешнее давление на рынке. Поэтому, обратить небольшое внимание на акции данной компании, думаю, стоит. Но, конечно, нужно будет последить за дальнейшими отчетами — то, обещания, так и могут остаться обещаниями. не является инвестиционной рекомендацией Подробнее на — www.tbank.ru/about/financial-news/20082024-tcs-holding-reports-ifrs-results-for-2q-and-1h-2024/ТГ канал - https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

🐹Делимобиль. 🥜Ну и тут же сразу есть точка для мини спекуля, так называемый шаурматрейд! 🥜Бумага стабилизировалась на младшем таймфреме после быстрого слива! Лонг под отскок! Буквально +0,5-1%. Отбой трейда, выход из стабилизации вниз! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Делимобиль. 🥜Так, идею на Среднесрок вы знаете, а теперь по спекулю, полноценному спекулю! 🥜Бумага пошла в рамках низходящей тенденции! Однозначно будет формироваться новый минимум! Смотрите формирование этого минимума, после будет локальная волна роста, как минимум! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Арсагера. 🥜Одна из немногих компаний, которая на текущей продолжительной слабости смотрится очень достойно! И сейчас спекулятивно представляет интерес! 🥜На графике присутствует зародыш закругления и иногда я заходил на опережение! Как правило я шёл на риск, если торговал вилочку (спекуляция/набор позиции). Но и не мало важный фактор, это близость отмены идеи и слом закругления! Тут это условие присутствует! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🚘 LEAS - Европлан опубликует финансовые результаты по МСФО за 6 мес. 2024 г. Вебинар по итогам по МСФО за I полугодие 2024 г. 🏦 TCSG - ТКС Холдинг опубликует финансовые результаты по МСФО за II кв. 2024 г. 🌾 NKHP - СД НКХП; объявление дивидендов - 6 мес. 2024 г., распределение нераспределенной прибыли прошлых лет. 🥜Друзья, ну что же, получили мы вчера стандартный для последнего времени понедельник и основное ожидание, что после слабости вечером в пятницу она продолжится и на открытии недели, стало явью! На открытии была обманочка в виде быстрого отскока, так сказать замануха! Не знаю, повёлся кто или нет, я лично работал и попал на биржу только после обеда, так что в этом смысле был защищён от необдуманных телодвижений!) 🥜Посмотрев на такой рынок, было единственное желание позаниматься шаурматрейдингом и собственно говоря семья осталось сытой))). Абрау, Ломбард и Селигдар дали чутка прибыли и привели в тонус расслабившегося в отпуске Хомяка!))) 🥜Мысли, которые вчера писал в приветственном посте актуальны! И Хлебушек и Европлан можно смотреть к спекулю. В плане исхода, как по мне шансы и там и там одинаковые, но Хлебушек конечно намного рисковее из-за волатильности! То есть если План расстроит, то снижение будет не резким и не глубоким, а вот в Хлебушке и резким и глубоким! Но соответственно при благоприятном исходе, всё будет координально наоборот! 🥜Так же сегодня могут быть интересными и стоит взять на карандаш провалившихся вчера золотодобытчиков, это ЮГК и Селигдар, а так же резко просевшие Все инструменты! Как вариант под отскок смотрится интересным! 🥜Ашинский наконец-то слетел с планки, наконец-то у первых терпящих прибыль сдали нервы и по принципу домино и другие участники начали забирать профит! Пока идёт по пути ЛЭСКа. Единственное я не понял о принудительном выкупе, какой-то сторонней конторой бумаги Ашинского по 71р. Если кто в теме этой истории, плиз разъясните!!! А так, если бумага попилит, то скорее всего, как и ЛЭСК в своё время, она вновь вернётся к планкам и добьёт див хотя бы до 25%! 🥜Что касается ситуации с ЮГК, то вы должны были помнить, по крайней мере та часть, которая внимательно и серьезно относится к торговле и ключевые точки для себя отмечает и держит на карандаше! Я указывал недельную стабилку и указывал условие для актуального шорта! Вчера это условие было выполнено и вот такой отличный результат! Что касается новостей компании, тут что-то другое, эти новости ещё с прошлой недели утащили ценник от 0,84р. Будь в этом дело, то Селигдар не уехал бы следом на -5%. Так что это игры другого порядка и мне о них не докладывали! 🥜Что касается ожиданий на сегодня! Вновь обращусь к статистике последнего времени! После слабейшего понедельника бумаги стабилизировались и начинались попытки порасти. Вот собственно на это пока ориентируюсь и рассчитываю! 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

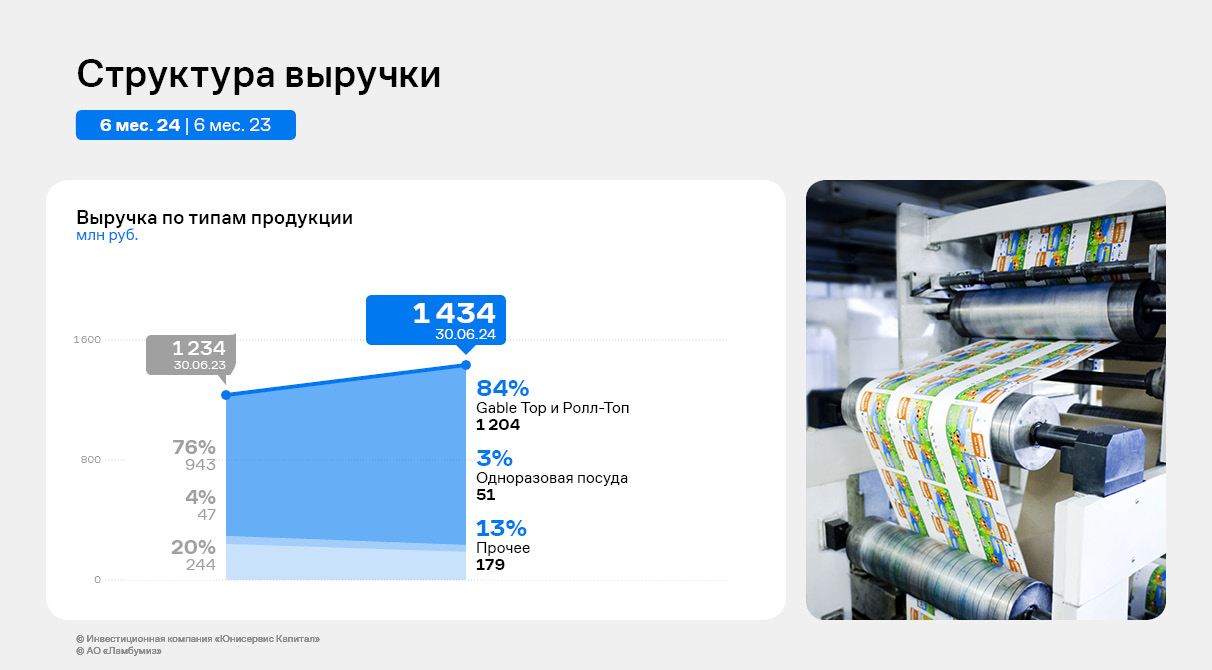

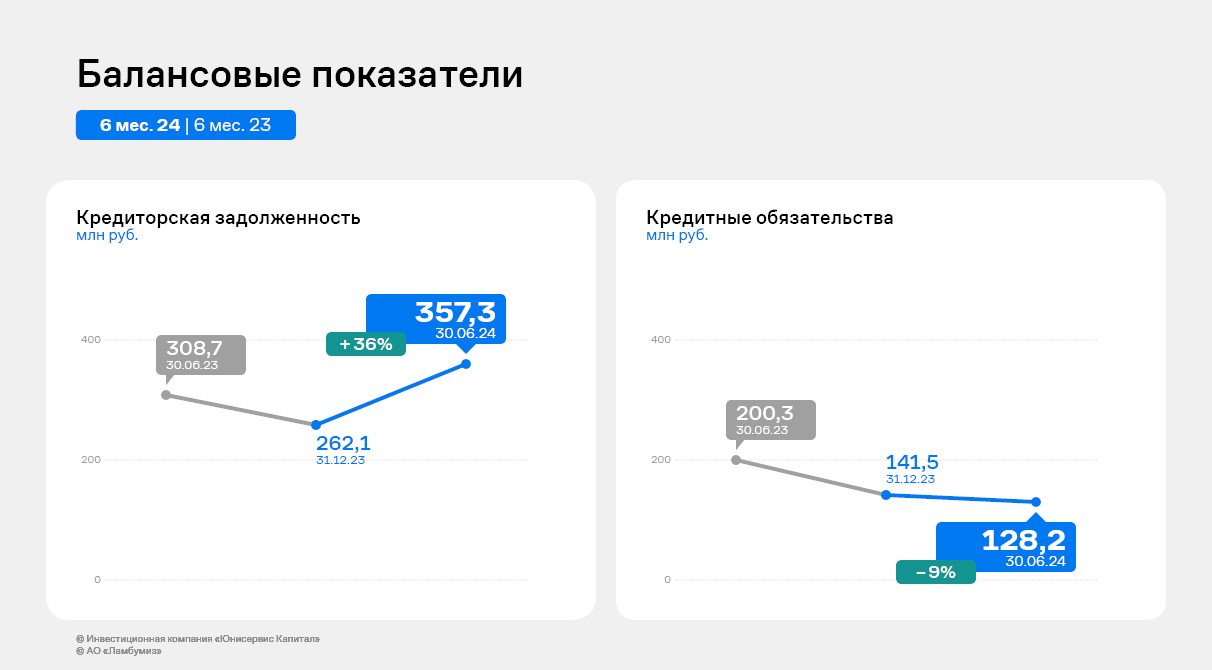

Компания — лидер на рынке картонной неасептической упаковки для молока и молочной продукции — за 6 месяцев 2024 года увеличила выручку и доход от реализации основных категорий продукции, сохранив чистый финансовый долг на околонулевом уровне. По итогам 6 месяцев 2024 года общая выручка компании выросла к результату за 6 мес. 2023 года на 16,2% и достигла 1 434 млн руб. Наибольший вклад в динамику внесло основное направление — производство неасептической упаковки для молока и молочной продукции. Так, продажи тары типов Gable Top и Ролл-Топ (аналог Tetra Top) увеличились на 28% и составили 1,2 млрд руб. Снижение реализации прочей продукции обусловлено, в том числе, сокращением внешних продаж ламинированного картона. В связи с увеличением реализации основных и более маржинальных товаров «Ламбумиз» использует мощности ламинации для внутреннего потребления.

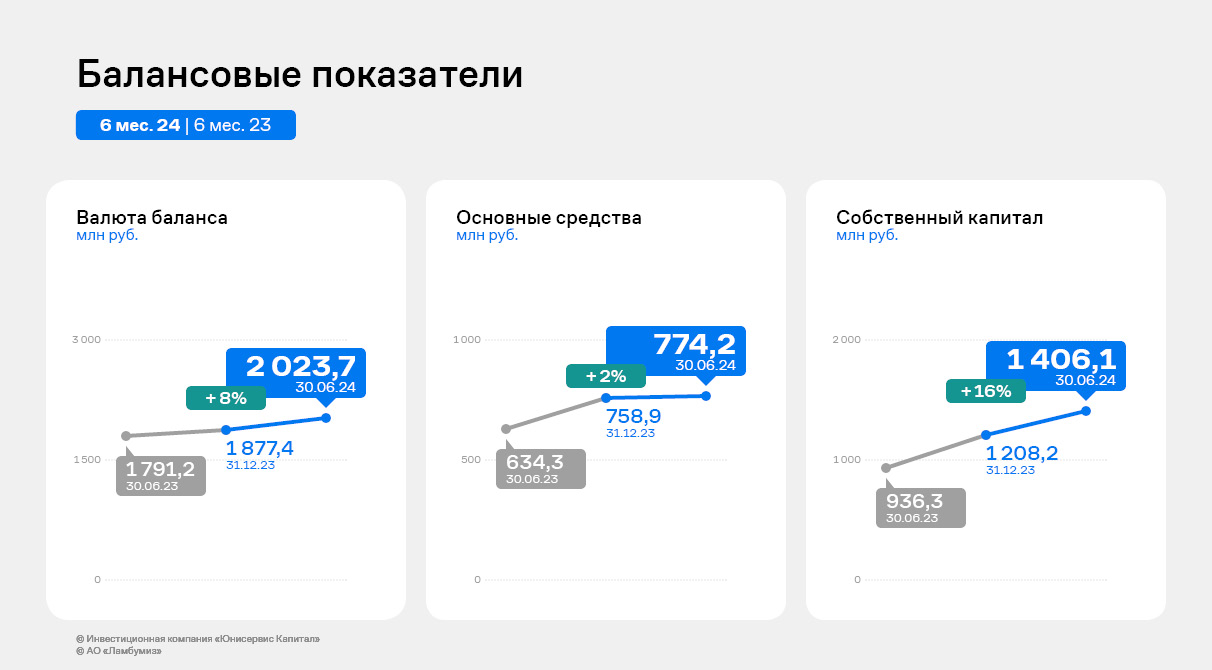

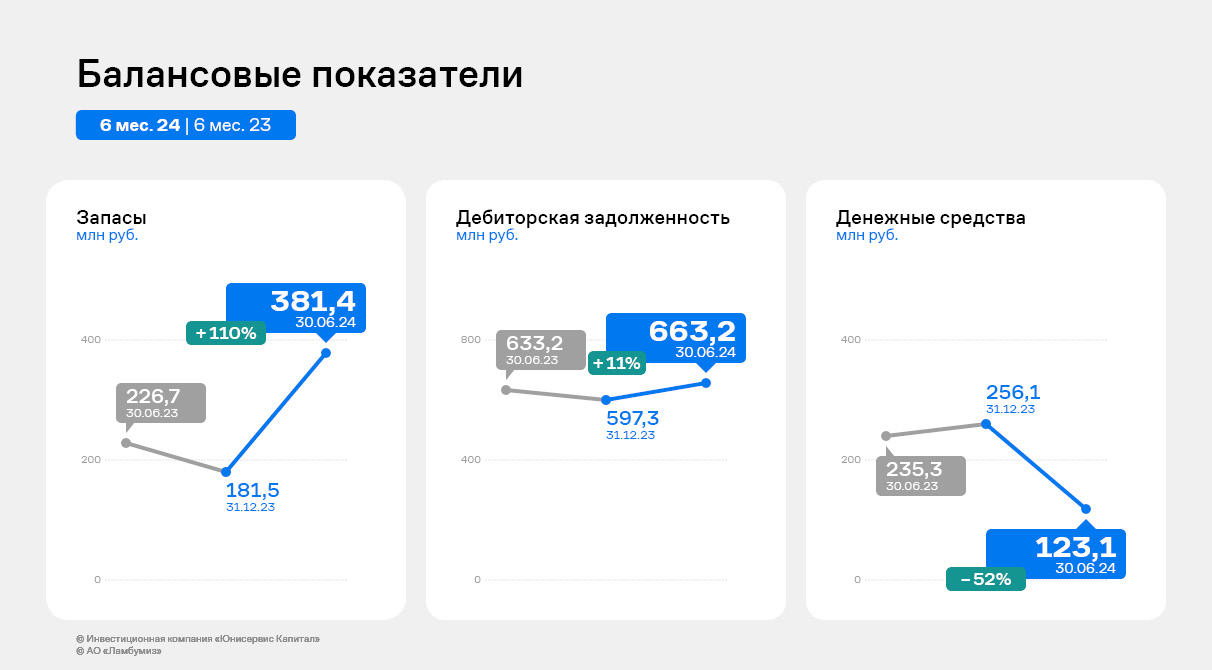

В результате завод продемонстрировал и значительное увеличение рентабельности.

АО «Ламбумиз» продолжило развитие, опираясь на собственный капитал: в июне 2024 года был погашен облигационный заем, а чистый финансовый долг остался на околонулевом уровне — 5 млн руб. Напомним, что дебютный облигационный выпуск «Ламбумиз» разместил в июле 2019 года объемом 120 млн руб. В течение всего периода обращения завод добросовестно исполнял обязательства: своевременно выплачивал купонный доход и реализовывал частичные досрочные погашения номинальной стоимости бумаг.

Активы компании за 1 полугодие 2024 года выросли на 8% в основном по причине увеличения запасов, которое было связано с сезонным закупом картона. Частично закуп был профинансирован с помощью роста кредиторской задолженности, однако в основном объеме за счет нераспределенной прибыли, которая выросла более чем на 150 млн руб. Также в марте АО «Ламбумиз» провело дополнительную эмиссию акций, в результате которой уставный капитал увеличился до 481 629 рублей. Однако за счет цены выкупа в размере 106,02 рублей за акцию добавочный капитал пополнился на 45,67 млн руб., полученных от основного акционера — ООО «Ламбумиз Инвест».

В планах АО «Ламбумиз» на второе полугодие 2024 года — усиление присутствия в Таджикистане, Узбекистане и Киргизии. Компания уже начала поставки неасептической упаковки местным производителям и готовится предложить клиентам другие позиции, например, одноразовую посуду. Напомним также, что АО «Ламбумиз» совместно с «Пионер Био Тех» (в 2023 году предприятие вошло в состав АО «Ламбумиз») готовится к запуску производства экспресс тест-систем для определения остаточного антибиотика в молоке, сыворотке и молочных продуктах. Компания уже успела найти оборудование и отечественных поставщиков необходимых материалов и комплектующих для тест-наборов. Выпуск промышленных партий предварительно должен начаться во втором полугодии 2024 года.

|

|

В данный момент компания активно развивает сразу несколько перспективных направлений — обо всех мы писали ранее, и инвесторам, следящим за работой сервиса «Грузовичкоф», они знакомы. В этом материале мы подробнее коснулись конкурентных преимуществ каждого из этих проектов. Экспресс-доставка: доставка малотоннажных грузов (до 500 кг) «каблуками» — легковыми авто типа Лада Ларгус. Преимущество продукта — это мобильность и ценовая доступность. Легковой автомобиль идеально подходит для перевозки небольших партий товаров и не имеет себе равных в городской среде, так как может беспрепятственно въезжать в зоны, где ограничено движение крупных грузовиков. Клиентам доступен бесплатный и круглосуточный забор груза, и его перевозка день в день. Сборные грузы: недавно компания перезапустила этот проект, после чего услуга набирает всё большую популярность на рынке за счёт своей доступной цены. Перевезти груз в автомобиле с грузами других клиентов дешевле, чем заказывать целый автомобиль. Сервис выполняет доставку грузов по всей России транспортом различной тоннажности. Работает по нескольким клиентским сценариям: «Дверь-дверь» или «Терминал-терминал», а также осуществляет бесплатный забор груза в Москве, Санкт-Петербурге и других городах. Преимущества услуги: клиент может доставить груз любого веса — от небольшого пакета до контейнера, отправления принимаются и забираются круглосуточно. В сервисе работают по удобному для клиента графику, разрабатывают сложные маршруты, упаковывают, маркируют, паллетируют, комплектуют грузы. Корпоративное такси: в рамках суббренда «Грузовичкоф Бизнес» реализуется совместный проект с брендом УК People&People — сервисом такси «Таксовичкоф». Корпоративным клиентам предоставляется такси для различных задач: трансфер, групповые и индивидуальные рабочие поездки. Оплата услуг централизованная, по бизнес-счёту после всех поездок. Автомобили оснащены зарядными устройствами для гаджетов, чтобы клиенты всегда были на связи в своих деловых поездках. Преимущества услуги: обеспечение безопасности, надежности и комфорта для корпоративных клиентов сервиса в рамках пассажирских поездок. Доставка на маркетплейсы: маркетплейсы остаются мощными драйверами транспортно-логистической сферы. Сегодня сервис круглосуточно доставляет грузы на Ozon, Wildberries, «Мегамаркет», «Яндекс.Маркет», Lamoda, KazanExpress, «Азбуку вкуса» и другие популярные маркетплейсы — с учётом их правил работы, регламентов и инфраструктуры. Преимущества для клиента: доставка товара выполняется в требуемый временной интервал, прозрачные тарифы — без скрытых и дополнительных платежей, водители проверяют комплектность товара по накладным. Клиентам доступно бесплатное СМС-информирование о статусе заказа, а также предоставляется бизнес-кабинет, в котором можно выгружать документы и отслеживать грузоперевозку. «Складовичкоф»: бренд, входящий в структуру управляющей компании, который также демонстрирует растущую популярность у клиентов сервиса. Развитие сопутствующих услуг позволяет компании создавать единую экосистему и тем самым обеспечивать высокий уровень сервиса.

|

|

МКПАО Яндекс - одна из крупнейших российских компаний, развивающихся на многих рынках, формируя целую экосистему. Компания занимает ведущие позиции в таких направления как: поисковый портал (Яндекс Поиск), размещение рекламы (Яндекс Директ), заказ такси (Яндекс Такси), имеет свой маркетплейс (Яндекс Маркет), занимается доставкой (Яндекс Лавка, Яндекс Еда, Маркет Деливери), онлайн-кинотеатр Кинопоиск, стриминговый сервис (Яндекс Музыка) и многое другое. 💰Дивиденды: Для компаний роста, которой является Яндекс, выплата дивидендов не свойственна. При этом компания начала свою дивидендную историю. За 2 квартал 2024 Яндекс выплатит 80 рублей дивидендов на одну акцию (дивидендная доходность составит 2,1%). Яндекс планирует выплачивать дивиденды 2 раза в год, что делает акции подходящими в теории для дивидендной стратегии инвестирования. ❗Риски: Замедление темпов роста с 55% до 37%, в таком случае компания уже не будет оценена так высоко, как могла бы при очень сильно растущем бизнесе. У нового Яндекса новый менеджмент и есть риски постепенного превращения компании в неэффективный и плохо управляемый бизнес (пример кейса - это ВК). 💡Итог: Акции компании выглядят фундаментально немного недооцененными, особенно на фоне роста основных финансовых показателей во 2 квартале 2024 года. Выручка год к году выросла на 37% до 249 млрд. рублей, скорректированная чистая прибыль показала рост на 45% до 22,7 млрд. рублей, скорректированный показатель EBITDA вырос на 56%. За последний месяц цена акций сократилась на 📉-8%. До конца года акции компании вернутся в индекс Московской биржи, а значит будут более востребованы институциональными инвесторами. Это может привести к росту спроса на акции, их ликвидности и, как итог, к росту цены. Справедливая стоимость для акций Яндекс сейчас - 4200 рублей. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

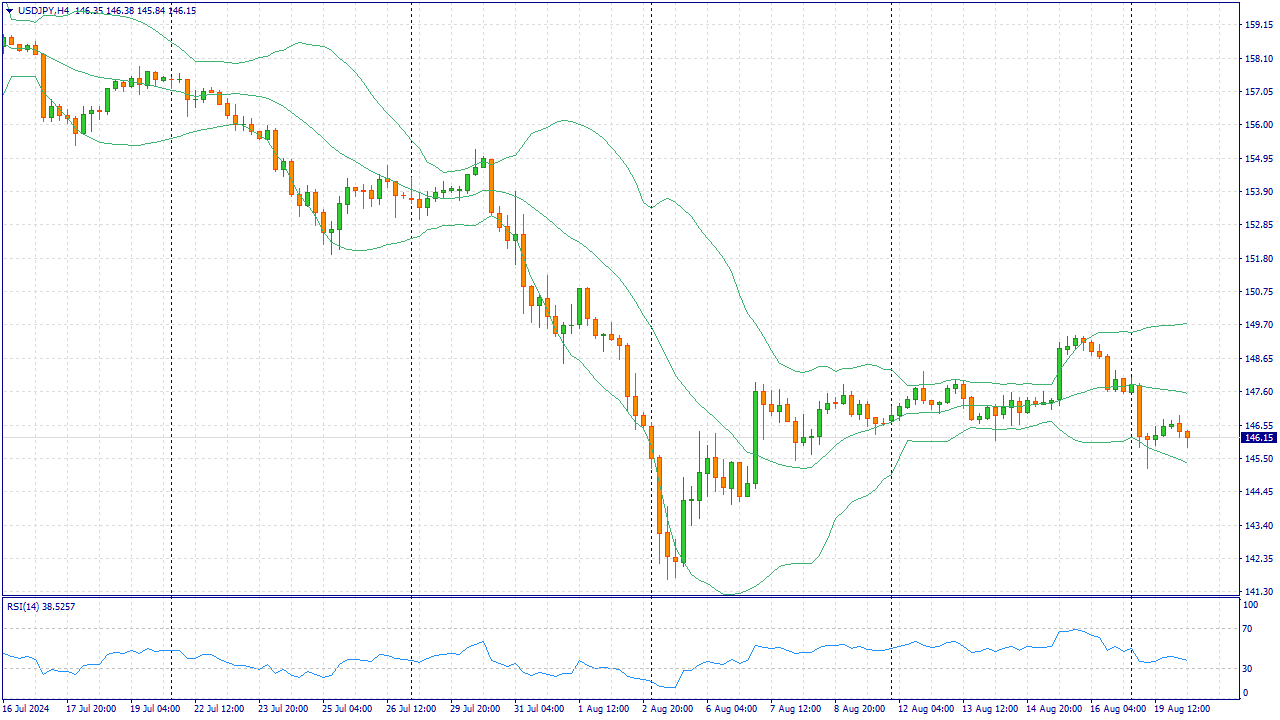

USDJPY:

Пара USD/JPY торгуется на отрицательной территории третий день подряд вблизи отметки 146,10 в ходе азиатских торгов во вторник. Снижение пары поддерживается общим ослаблением доллара США (USD). Трейдеры будут следить за национальным индексом потребительских цен (CPI) Японии за июль и выступлением председателя Федеральной резервной системы (ФРС) Джерома Пауэлла в пятницу. Между тем, индекс доллара США (DXY), показатель стоимости доллара по отношению к корзине иностранных валют, упал до многодневного минимума в районе 101,85, что создает встречный ветер для USD/JPY. Инвесторы ожидают, что ФРС США начнет смягчать политику в сентябре. Согласно данным CME FedWatch Tool, рынки сейчас оценивают почти 77% вероятность снижения ставки на 25 базисных пунктов (б.п.) в сентябре и ожидают снижения ставки на 200 базисных пунктов (б.п.) в ближайшие 12 месяцев, хотя это будет зависеть от поступающих данных. Что касается японской иены, то положительные данные по ВВП Японии за второй квартал и потенциальное повышение ставки Банком Японии (BoJ) в ближайшей перспективе поддерживают японскую йену (JPY). Казутака Маэда, экономист из Meiji Yasuda Research Institute, сказал, что отчеты в целом позитивны, и «они поддерживают мнение Банка Японии и предвещают дальнейшее повышение ставок, хотя центральный банк будет сохранять осторожность, поскольку последнее повышение ставок вызвало резкий скачок курса иены». На прошлой неделе министр экономики Японии Ёситака Синдо отметил, что, по прогнозам, японская экономика будет постепенно восстанавливаться по мере повышения зарплат и доходов. Синдо также заявил, что правительство будет тесно сотрудничать с Банком Японии для проведения гибкой денежно-кредитной политики в будущем. Торговая рекомендация: Торговля преимущественно ордерами Sell от текущего уровня цен FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

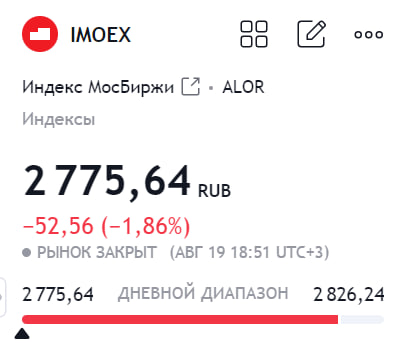

Понедельник — день тяжелый, особенно для индекса ММВБ. Ушли сегодня ниже уровня 2800 и закрылись на минимуме дня — 2775,64. Самое печальное, что отскоком тут и не пахнет: 1. Нет стимулов для роста рынка. Многие ставили на то, что дивидендный сезоне поддержит рынок — этого не произошло. Так же видим недостаточный объем разблокированных средств из ин. ценных бумаг. Соответственно, даже в сумме эти факторы не сильно помогут нашему рынку. 2. Геополитика. Все мы знаем про нынешний напряженный геополитический фон, который безусловно отражается на настроении инвесторов. И это давит на рынок акций. 3. Жесткая ДКП. Сегодня вышли важные для ЦБ данные: Инфляционные ожидания населения РФ в августе выросли до 12,9% с 12,4% в июле. Что это значит? — это значит, что ЦБ может продолжить ужесточение ДКП на следующих заседаниях. А для рынка это плохая новость. 4. Дешевеющая нефть. За сегодня нефть марки BRENT снизилась на 2,31%, до 77,75 долларов за баррель. А как мы знаем — дешевая нефть это негатив для нашего рынка. И каких-то весомых факторов для её удорожания нет. Вот 4 основных фактора, которые давят на наш рынок. Да, многие акции на данный момент уже неплохо скорректировались — но это не значит, что их нужно скупать сейчас на всю котлету. Ждать разворот рынка в ближайшее время не нужно — корректироваться нам есть куда ещё. Без технических отскоков, конечно, никуда, но, отскок — это, так скажем, в нашем случае, коррекция коррекции. ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

|

|